Varmasti ketuttaa, mutta kuitenkin aiemmin ostaneille on hyödyksi että vapaille kämpille ostaja löytyy käytännössä millä tahansa hinnalla. Tuskinpa tuon rakentajan resurssit maksaa yhtiövastikkeita kauaa riittävät. Konkurssitilanteessa pesä usein lopettaa vastikkeiden maksut.

Voihan halvemmalla ostanut lohduttaa aiemmin ostaneita Warren Buffetin viisaudella: “Hinta on mitä maksat, arvo mitä saat”.

Joskus ne resurssit riittää yllättävän pitkään, kun rakentajana on kunnon jääräpää.

Valkeakoskelle valmistui vuonna 2019 Kuohu-taloyhtiö, josta oli myyty vuosi valmistumisen jälkeen vain 4/41 kämppää:

Kolme vuotta valmistumisen jälkeen vihdoin alkoi tapahtua, ja melkein kaikki kämpät myytiin kesällä 2022 kiinteistösijoitusyhtiölle:

Mutta ne mitkä jäivät vielä tuolloin myymättä, ovat edelleen myymättä. Muutaman kuukauden kuluttua talon valmistumisesta tulee kuluneeksi viisi vuotta, ja neljä kämppää odottaa edelleen ensiasukastaan:

"Oikarisen mukaan riippuen maailman sekä Suomen taloudesta, asuntomarkkinoiden tilanne kohenee vuoden tai parin sisällä.

Todennäköisimpänä skenaariona hän pitää sitä, että asuntojen hinnat nousevat lähivuosina erityisesti kasvavissa kaupungeissa ja kunnissa.

– Ei tarvitse hirveän pitkälle tulevaisuuteen mennä, niin asuntojen hintataso on taas jonkin verran korkeammalla kuin nyt, ja on parempi myyntitilanne."

Tuossa tapauksessa ongelmana on venäläisosakkaiden maksamattomat vastikkeet. Mutta ongelma voisi olla myös maksunsa laiminlyöneet sijoittajaosakkaat. Ja siitä se ongelma voi levitä sitten kattamaan laajemmin taloyhtiön osakkaita. “Kun jotkut osakkaat eivät pystyneet maksamaan vastikkeita, maksuhaluttomuus levisi muihin osakkaisiin, joista osa on myös Suomen kansalaisia, Paunonen sanoo.”

Tänään kyllä iski tämä hintojen tippuminen asunnoissa ihan huolella päin pläsiä. Avopuoliso myy omaa asuntoaan lähes Käpylän rajalta Oulunkylästä, jotta saadaan sidottua uusi isompi laina yhteiseen asuntoon, eikä ole pelkoa kahden asunnon loukusta. 2021 asunto maksanut n.215.000€ ja tänään välittäjältä tuli arvioksi 195.000€, eli n. 20.000€ pudonnut hinta. Pientä ketutusta aistittavissa katon alla, kun on asunut itse itsellensä helvetin kalliilla vuokralla.

No eikö sen uuden ostettavan asunnon hinta ole yhtälailla myös laskenut tässä parin vuoden aikana? Jos markkinahuipulta on ostanut, kämpästä saa nyt noin 9 % pienemmän hinnan ja uusi asunto lähtee sopuhintaan, en vielä ihan hirveällä tappiomielialalla olisi. Tietenkin olisi mukavaa osata aina ostaa halvalla ja myydä kalliilla, kuten osakemarkkinoillakin, mutta harva meistä siihen pystyy.

Asuntojen arvonlasku alkaa iskeä vasten kasvoja ihan konkreettisin esimerkein.

Taloyhtiöstämme myytiin hiljattain

1h+k; 40 000 euroa alle alkuvuoden 2022 hinnan

2h+k; 60 - 70 000 euroa alle kesän 2022 hinnan (en tiedä tarkkaa toteutunutta kauppahintaa vielä)

Asia ei kuitenkaan ole aivan niin yksinkertainen, että ostajat tekivät suuren pikavoiton, sillä korkokulut ovat nousseet ja ovat noilla lainamäärillä jopa 10 - 15 000 euroa vuodessa “nollan” sijaan. Lisäksi kestää vuosia ennen kuin on palattu edes vanhalla arvotustasolle.

Tosiasiassa asunto ei useinkaan ole mitenkään pelkästään sijoituksena kannattava. Helsingissä nyt tietenkin hinnat ovat viime vuosina kohonneet hurjasti, mutta sen takia nyt otetaan takaisin päin sitten kunnolla uuden korko todellisuudenkin takia.

Jos laskee hieman normaalimpana aikana asuntojen hinnan nousun pk-seudulla ja vähentää siitä vastikekulut, lainakulut, remonttikulut ja muut mahdolliset kulut niin harvemmin tuosta isommin jää voitolle. Tämä on oma kokemukseni ja voin olla väärässä.

Edit. Vielä tälläisetkin, kun varainsiirtovero ja voiton verotus jos on asunut alle 2 vuotta vaikeuttavat yhtälöä. Asumisfunktio tottakai tärkeä, mutta jos pelkkänä sijoituksena arvioi.

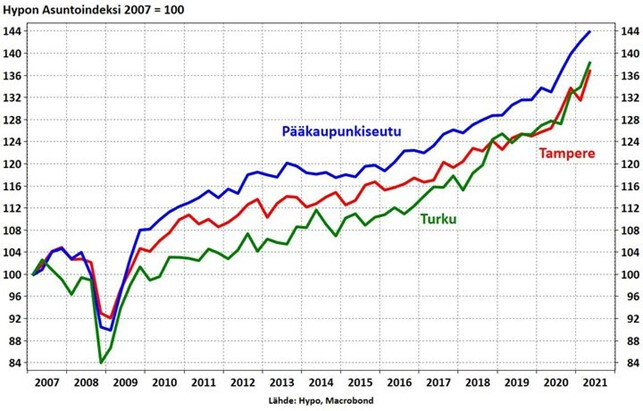

Miten tuon nyt haluaa ottaa? Edellisen finanssikriisin aikana asuntojen hinnat palasivat nousu-uralle melko nopeasti ja parissa vuodessa arvostukset nousivat edeltävälle tasolle. Lähde: Asuntojen hinnat nousevat nopeinta vauhtia yli 10 vuoteen 2021

On toki totta, että edeltävät kymmenen vuotta olivat poikkeuksellista aikaa korkoympäristön vuoksi.

Toisaalta jos katsotaan vanhojen kerrostalojen reaalihintaindeksi vuosineljänneksittäin ja otetaan tarkasteluun 1990 lama, hintojen elpymiseen meni huomattavasti pidempään. 2000-luvun alun IT-kupla ei toisaalta näkynyt edellisen vuosikymmenen lamaan verrattuna kuin pieneltä korjausliikkeeltä.

Onko sellaista kuvaajaa, jossa asuntojen hinnoista olisi vähennyt omistajan kustannukset? Ei taida olla ja siksi mielestäni nuo antavat hieman vääristyneen kuvan tai jättävät osan totuutta pois.

Esimerkiksi yleisesti taitaa olla tiedossa, että jossain samalla vuosikymmennellä rakennetulla alueella kun tehdään putkiremontit taloihin niin asuntojen “hinnat nousevat”. Todellisuudessa et tule todennäköisesti saamaan kokonaan maksamaasi putkiremonttia asunnon myyntihintaan. Tämän seurauksena tuo asuntojen hinnan nousu kyseisellä alueella ei konkretisoidu myyjälle taloudellisena voittona.

Tässä on hyvä huomioida se, että sitä hintojen nousua tahditti aika paljon euriborin nopea lasku. 12 kk euribor oli vielä 2008 lokakuussa noin 5,3 prosenttia, laskien alle kahden prosentin jo maaliskuussa 2009 ja oli 2009 lokakuussa enää 1,2 prosenttia.

Jep, kuten mainitsin, korkoympäristö oli toisenlainen.

Tässä tuskin kenelläkään sitä kuuluisaa kristallipalloa, mutta ajattelen että jos kysymys itselleen sopivan asunnon hankkimisesta, kannattaa sellainen itselleen ostaa mikäli sellainen tulee vastaan. Jos elämä menee suotuisasti eikä asuntoa tarvitse myydä parin vuoden asumisen jälkeen, oikealta alueelta ostettuna asunto kyllä vähintäänkin säilyttää arvonsa ellei jopa nouse pidemmällä aikavälillä. Taantumia tulee ja menee.

Optimistinen skenaario voinee olla myös se, että korot toisaan laskevat lähivuosina tältä tasolta:

Muistaakseni eräs ekonomi väitti, että saatettaisiin jopa palata nollakorkoaikaan tällä mantereella. Valitettavasti en löydä tähän lähdettä. Uutinen kuitenkin julkaistiin hiljattain. Mikäli näin tämä näkemys toteutuisi, tämä näkyisi varmasti asuntojen hintakehityksessä - puhumattakaan siitä, mikäli korot laskevat nykytilanteesta esimerkiksi 2% tasolle.

Noin 15 näyttöä myöhemmin asuntomarkkina seikkailu tuli meidän osalta onnellisesti päätökseen.

Teimme rohkean tarjouksen joka vähän yllätykseksemme meni läpi. Kohde ollut myynnissä jonkin aikaa ja hintaa oltiin korjattu muutamaan otteeseen.

Vakionimi Helsingin top 5 halutuimmissa alueissa, joten kallis, mutta alueeseen nähden saimme hyvään hintaan. Vuosi sitten vastaava ko. alueelta emme olisi voineet kuvitellakaan. Remppoja ei tarvitse murehtia. Olemme hyvin tyytyväisiä.

Oliko nyt hyvä aika ostaa - siihen ei kristallipalloa ole. Varmasti kuitenkin yksi vähiten huonoista hetkistä.

Rohkeasti tekemään tarjouksia! Toki pelisilmää käyttäen.

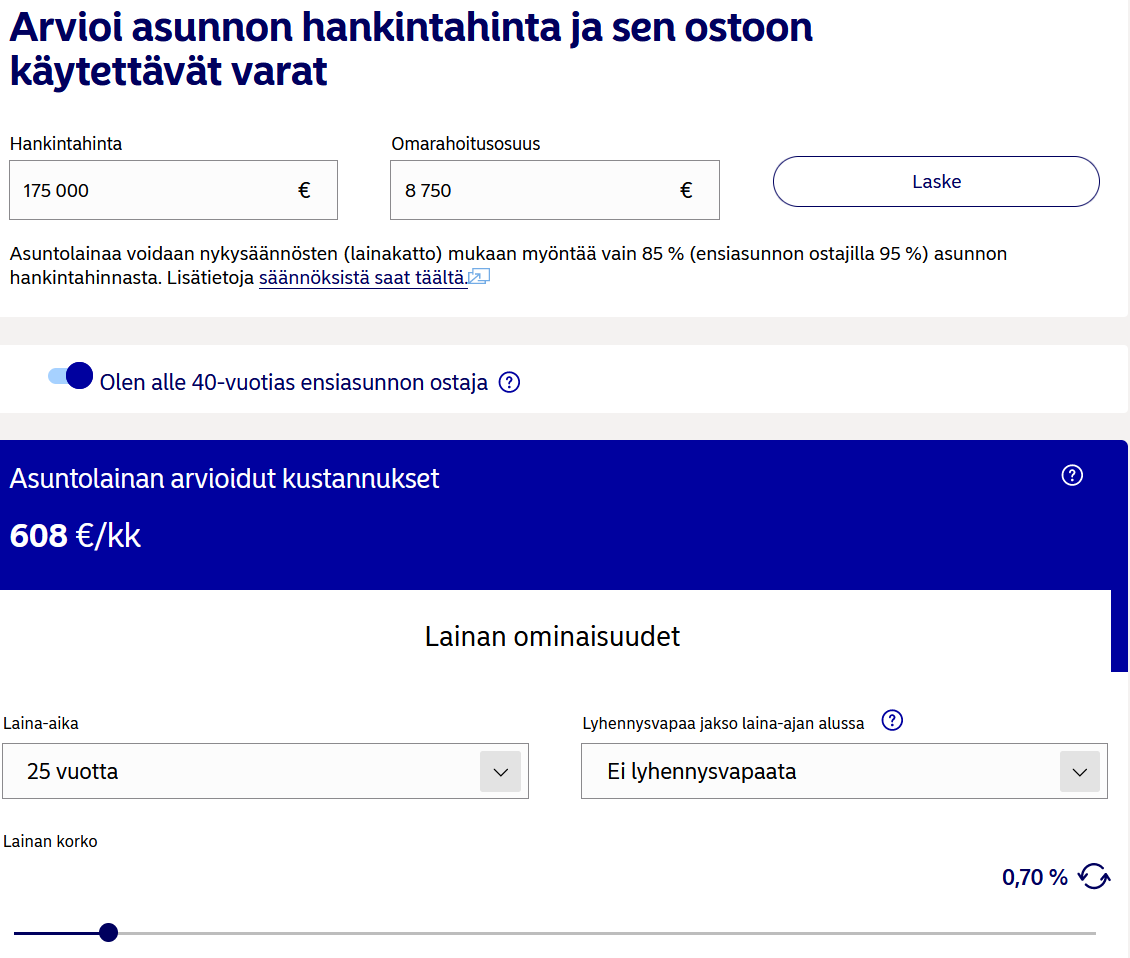

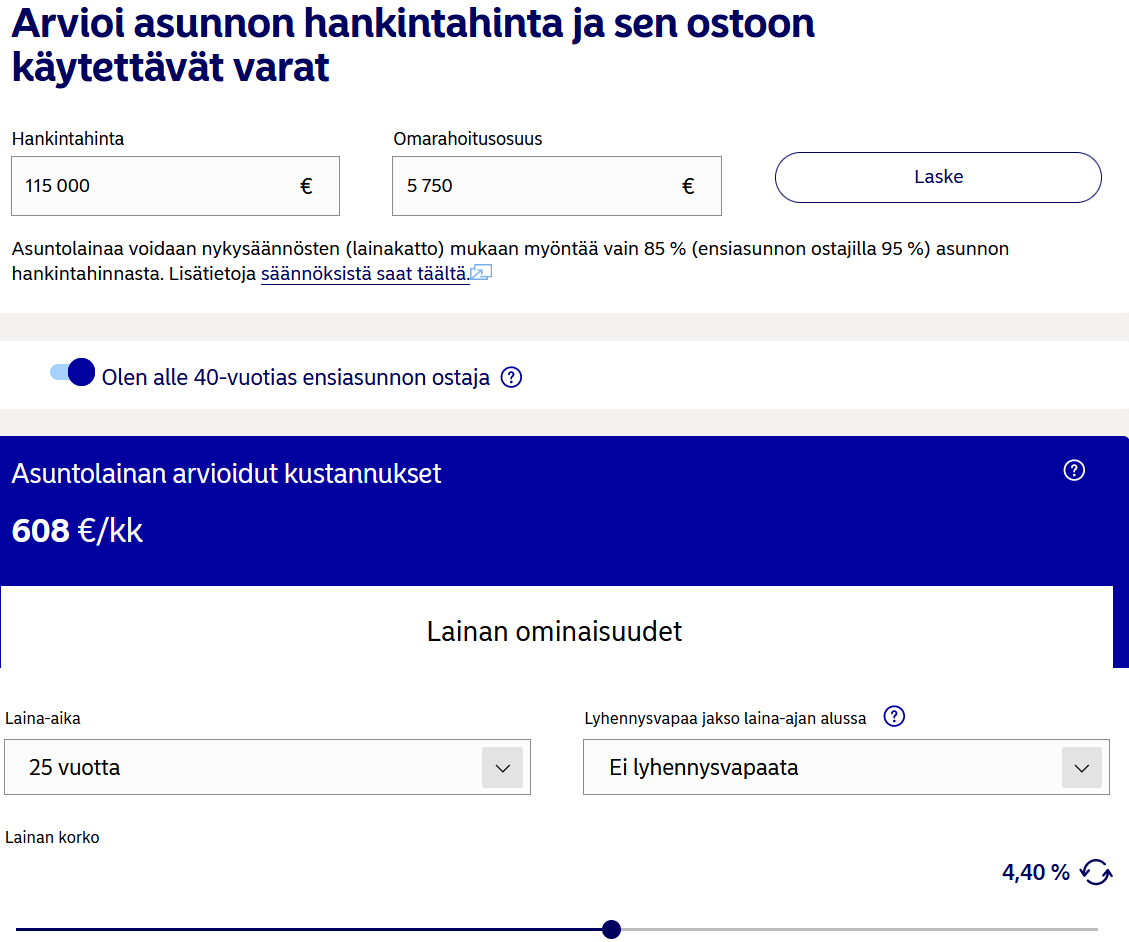

Asuntolainan koron muutoksella (2021 tammikuu - 2023 elokuu) 0,7 % → 4,4 % saa 34 % vähemmän lainaa saman suuruisella kuukausilyhennyksellä. Jos vaikka puolet siirtyy tästä asuntojen hintoihin, niin koron nousun takia asuntojen hinnat pitäisi laskea n. 17 % huipuistaan. Lisäksi muut koron nousun aiheuttamat haitat mm. hidastunut talouskasvu ei ainakaan paranna kysyntää. Lasku tulee viiveellä, kun tappiolla ei haluta myydä. Mitä hintapudoksia porukka odottelee? Tietty oletus että korot pysyy jotakuinkin nykytasoillaan.

Olen vähän epäillyt, että historiallisesti täysin poikkeukselliseen nollakorkoaikaan ei palata, vaan korkotaso jää noin 2 % paikkeille +/- 0.5%.

Voin olla väärässäkin, eikä asuntovelallisena ollenkaan haittaisi erehtyä tässä asiassa. Keskuspankkien voi kuitenkin olettaa olevan nyt toimissaan varovaisia, sillä niiden uskottavuus vakauden ylläpitämisessä on kärsinyt niin kovan kolauksen.