Asuntojen hinnat ovat tosin tippuneet kovaa vauhtia ja kysyntä edelleen alhainen joten laskun varaa on lisää koska kysyntä ja tarjonta ei kohtaa. Sen takia mikäli korkotaso ei jää alhaiselle tasolle on vaikea nähdä että ne raketoisivat yhtäkkiä.

Varsinkaan kun Suomessa ei ole esim vahvaa maahanmuuttoa joka muuttaa tilannetta ( Kanadassa on ihan hullut asuntomarkkinat pääosin sen ansiosta ).

Olemme katselleet muutamaa uudiskohdetta. Yhdessä juuri valmistuneessa on jo tippunut hinta 17% ja ei ole edes mennyt kaupaksi joten rakentaja lienee varmaan tukevasti miinuksella lopulta koska voittoprosentti on aika pieni niillä.

Tästä ollaan samaa mieltä, ei tässä mitään nopeaa laajamittaista nousua varmastikaan tulla näkemään. Lyhyellä tähtäimellä hinnat ja markkinat voivat liikkua miten vain, myös vastoin pitkien aikavälien fundamentteja ja trendejä.

Sitä ei kukaan tiedä onko pohjat nyt, talvella vai ensi kesänä, mutta sen jälkeen viimeistään suunnan pitäisi kasvukeskuksissa lähteä kääntymään tämän hetken erittäin alhaisten aloitusten takia.

Juuri nyt on tosiaan tarjolla jo melkoisia mahdollisuuksia ja alennuksia. Kysymys kuuluukin, onko nämä mahdollisuudet jo niin hyviä että kannattaa ostaa vaikka lyhyellä tähtäimellä voidaankin käydä alempana? Erityisesti jos vastaan tulee joku yksittäinen erityisen houkutteleva keissi, kannattaako pohjia yrittää kytätä?

Jos samaan aikaan sijoittajien nykyinen matala riskipreemio tervehtyy tai korot nousevat entisestään. Toki joo, jos muuttujina on pelkästään uustuotannon määrä ja muuttovoittoisuus, niin arvot nousee.

Toisaalta vaikea arvioida kuinka merkittävä rooli sijoittajilla ylipäätään tarvitsee olla arvonnousussa 2025-2026 paikkeilla. Jos uudistuotanto romahtaa täysin niin eikö kysyntä saata riittää jo ihan asunnon tarvitsijoiden ansiosta kun tuotanto on niin matalalla ja ostopäätöksiä lykätty niin pitkälle kuin mahdollista?

Totta, omassa mielessäni jaan asunnot sijoitusasuntoihin ja omistusasuntoihin. Osa asunnoista menee molempiin kategorioihin. Sijoitusasunnot ostetaan numeroiden perusteella, joten niitä on helpompi yrittää järkeillä. Omistusasuntojen arvostustasoa ohjaa niin monta eri muuttujaa, että en edes yritä spekuloida

Kun patoutunut kysyntä purkautuu, arvostuksiin tulee nousupainetta. En vaan osaa yhtään haarukoida, että missä mittakaavassa se näkyy arvostustasoissa. Luulin myös korkojen nousun laskevan hintoja enemmän kuin tähän mennessä on nähty.

Tuossa, että asuntojen hinnat lähtisivät tästä nousuun, kun tilanne normalisoituu saattaa olla ajatusharha. Kauppamääräthän on nyt hyvin alhaalla, joten saattaakin käydä vaan niin, että ensin palataan normaaliin kaupankäyntivolyymiin hintojen pysyessä samana, tai jopa hieman laskiessa.

Jonkinlaiset oletukset vuokrien- ja arvonnoususta täytyy olla myöskin jo nyt sisällä hinnoissa, koska tämän hetken hinnoilla ja vuokrilla sijoitusasunnoissa ei ole tällä hetkellä järkeä. Näin, koska talletustilillä saa suurimmassa osassa tapauksista paremman tuoton paljon pienemmällä riskillä ja vaivalla. Kun tuo tilanne vuokrien ja asuntohintojen välillä joskus (väistämättä) tasaantuu tarkoittaa se hyvinkin ainoastaan sitä, että nykyiset asuntohinnat on lopultakin sillä tasolla, että asuntokauppa taas kulkee.

Toisena tekijänä, joka puhuu hintojen nousua vastaan on valtava gäppi pörssin asuntosijoitusyhtiöiden ja yksityisen asuntokaupan välillä. Pitkässä juoksussa näiden erotus tasoittunee melko varmasti, koska eihän tässä tilanteessa, että sama asunto maksaa pörssissä kymmeniä prosentteja etuoven hintapyyntöjä (esim. Kojamo) vähemmän ole mitään järkeä.

Se olisikin mielenkiintoinen kysymys, että paljonko asuntojen hintojen pitäisi laskea, jotta kauppa kävisi ns. normaalilla tasolla? Se lasku olisi huomattavasti nykyistä jo nähtyä laskua suurempi. Edelleenkin kysymys tässä taitaa olla siinä, että tuleeko jossain kohtaa pakkomyyntejä eteen ja silloin nähtäisiin mikä se todellinen oikeasti realisoitavissa oleva arvostustaso on. Nyt arvostustaso määritellään myyjien hintatoiveiden mukaan, ja ihan hassun vaihdon perusteella.

Nämä eivät ole kovin yksinkertaisia asioita arvioitavaksi. Rakennus- ja kiinteistöala ovat niin merkittäviä toimialoja yhteiskunnassa, että kun ne nyt sakkaavat, luovat ne melkoisen työttömyyden ja kurjistuksen talouteen. Ainakin jonkinlainen taantuma ellei peräti lama on tulossa. (Tämä sillä oletuksella, että tämä Orpon hallitus ei järkiinny ja pakita sanomisistaan, etteivät aio juuri mitään tehdä - toki jos merkittävästi elvyttävät rakennusalaa ja asuntotuotantoa niin sitten ennustukseni ei tietenkään päde)

Ihmisten ostovoima ja varmuus tulevaisuudesta tulee sakkaamaan lähivuosina ja näyttää siltä, että Orpon hallitus suunnittelee lähinnä toimenpiteitä, jotka vain pahentavat ihmisten ahdinkoa (kuten yleisen asumistuen leikkaus, työttömyysturvan leikkaukset jne)

Asumistuki poistuu omistusasumisesta valmisteilla olevan lain mukaan 1.9.2024. Tämä yhdessä nousseen korkotason kanssa aiheuttaa ilmiötä, että ne pienituloiset, jotka onnistuivat jossain vaiheessa elämää hankkimaan itselleen omistusasunnon, luopuvat siitä ja vaihtavat vuokralle. Asuntojen tarjonta siis lisääntyy sitäkin kautta hieman.

Aiempiin vastaaviin kriiseihin peilatessa (esim. 1991-1996) ei oikein tunnu siltä, että nousu alkaa välttämättä 2025. Kaikenlisäksi 1995 oli Nokian ilmiömäinen nousu avittamassa Suomen kansantaloutta. Väestökin oli nuorempaa ja eläkeläisiä vähemmän eli huoltosuhde parempi.

Se, millä korolla markkinat ovat valmiita lainaamaan rahaa kojamolle, on paljon korkeampi kuin mitä yksityinen asuntosijoittaja saa rahoitusta pankista tällä hetkellä. Jos yksityinen asuntosijoittaja saa nyt 0,5-1% marginaalilla rahoitusta, kojamo joutuu maksamaan 3-5% riskilisää.

Tämä on myös suuri syy sille, miksi kojamot+cibukset ovat romahtaneet aivan eri tavalla verrattuna yleiseen asuntomarkkinaan.

Laitetaan tähän vielä esimerkkinä Cibuksen uudelleenrahoitus viime marraskuulta: " Cibus tiedotti laskeneensa liikkeelle 70 MEUR:n vakuudettoman senior-lainan. Lainan maturiteetti on 3 vuotta ja sen koroksi muodostui 3 kuukauden Euribor lisättynä 7,0 % marginaalilla."

Pitää muistaa, että vuokra- tai omistusasuntomarkkinat eivät ole ”tyhjiössä”. Jos omistusasujat siirtyvät asumaan vuokralle, vuokrien hinnat nousevat kysynnän lisääntymisen myötä. Meillä on myös paljon asuntoja, jotka voivat olla molempia - joko omistusasuntoja tai vuokra-asuntoja. Eli jos vuokra-asuntojen kysyntä kasvaa, ostetaan vapautuvia omistusasuntoja vuokra-asunnoiksi.

Asuntojen tarjonta ei siten lisäänny, jos asuntojen kokonaismäärä ei kasva. Ainoastaan niiden hallintamuoto vaihtuu.

Totta tuo, että esim. Kojamoon liittyy lähivuosien huomattavaa rahoitusriskiä, mutta on markkinalla lasketelleet huomattavasti myös vahvan rahoitusaseman omaavat REIT:it, joita toki pitää hakea Suomen ulkopuolelta.

Tuollainen ero rahoitusmarginaalissa ei myöskään voi pidemmässä juoksussa pysyä tasapainotilana. Jos tuo rahoitustilanne olisi pysyvä, niin esim. Kojamon kannattaisi realisoida asuntonsa vaikka reilulla kirja-arvo tappioilla ja myydä niille yksityisille asuntosijoittajille. Pitkässä juoksussa markkina kyllä tuolta osin toiminee ja arvostusero tavalla tai toisella purkautuu. Yksittäiset yritykset voi toki sössiä asiansa, mutta niissäkin tapauksissa ne asunnot päätyy sieltä lopulta samoille markkinoille.

Tästä olen eri mieltä, Citycon on saanut myytyä assettejaan n. kirja-arvolla vuosien ajan, vaikka markkina on arvostanut osaketta huomattavasti alle kirja-arvon. Tässä ei ole kuitenkaan tapahtunut mitään korjausta suuntaan eikä toiseen.

Listamarkkinan arvoihin vaikuttavat monet asiat, ei pelkästään taseessa olevien assettien arvot. Pörssin puolella rahoitusteoreettisesti tuottovaateet nousevat vivutetuilla firmoilla moninkertaisesti verratuna korkotason muutokseen, joka tukisi myös sitä, miksi velkaiset kiinteistöfirmat ovat laskeneet todella paljon suhteessa asuntojen arvoon. Suurin syy tähän on mielestäni yhtiöiden velkaantumistaso, ei niinkään assettien arvo

Tällä hetkellä markkina on suhteellisen jäissä. Ostajien ja myyjien käsitys asuntojen käyvästä arvosta on kaukana toisistaan. Seurauksena kauppa ei käy ja myyntiajat ovat venyneet.

Olen samaa mieltä siitä, että -10% tai edes -20% pudotus hintaan (vrt. 2021 hintahuippu) ei yksinkertaisesti riitä sijoitusasuntoa etsivälle tekemään yhtälöstä kannattavaa.

No en kieltämättä itsekkään pitäisi minään voittaja-strategiana sitä, että kiinteistöyhtiö alkaa realisoimaan kiinteistöjään, mutta jotainhan noiden on pakko tehdä, jos arvostustilanne pysyy nykyisenlaisena. Kyseisten yhtiöiden tulee esim. pohtia koko olemassaoloaan pörssiyhtiönä, koska tällä hetkellä ne tuhoavat omistajiensa pääomia suhteessa muihin rahoituskanavoihin. Lisäksi niiden on pitkässä juoksussa mahdotonta pärjätä kilpailussa, jos tuo pääoman kustannusero suhteessa kilpaileviin rahoitusmalleihin (opo ja vpo) pysyisivät samana kuin nyt.

Tuota teoriaasi vastaan puhuu se, että myös sellaisten kiinteistösijoitusyhtiöiden, joilla vähän velkaa ja vieläpä hyvin pitkällä kiinteällä korolla, arvot on laskeneet huomattavasti. Tuon teorian mukaanhan sellaisten yhtiöiden arvon olisi pitänyt nousta, koska nuo pitkät kiinteäkorkoiset lainat on nyt arvossaan. Niiden laskua ei siis todellakaan perustele velkaantumistaso, vaan yksinkertaisesti se fakta, että tuotto-odotus markkinalla on kasvanut. Tuotto-odotuksen kasvu taas laskee sitä mitä asseteista kannattaa maksaa.

Oletko ihan oikeasti tuota mieltä, että 20% pudotus hinnoissa ei tee asuntosijoittamisesta järkevää?

Ajatusleikki: yksiö vaikka Vantaalla, hinta huipulla 150000 ja nyt 120000. Vuokraa voi pyytää 690€.

Tuotto olisi 6% pinnassa. Kovat on sulla kriteerit.

Lisäksi mukaan voisi jo laskea arvonnousuakin.

Yllä on aika hyvin avattu asiaa jo, joten en lähde samaa asiaa toistamaan. Lyhyesti muuttujia on muitakin kuin mainitsemasi, mm. korkotaso. Jokaisen kohteen kohdalla on tehtävä kannattavuuslaskelma erikseen.

Alennus luokkaa -20% voi jo osoittautua kannattavaksi nykyiselläkin korkotasolla.

Tämä on kyllä täysin totta. Ainakin itse kun ostan sijoitusasuntoa osta ja pidä -periaatteella, korkotaso tällä hetkellä ei näyttele isoa roolia, koska se elää vuosien aikana joka tapauksessa. Ihan yhtä väärin kun asunnon osto nollakoroilla ja kuvitella niiden olevan siinä vielä kymmenenkin vuoden päästä.

Niin riippuu varmaan siitä onko korot tästä hamaan tulevaisuuteen tapissa niinkuin monet luulevat. Tämä on pitköjänteistä puuhaa ei sitä että exelöidään aina vallitsevan tilanteen kanssa.

Jos nyt katsot historiaa niin korot eivät kauaa viihdy tällä tasolla, ei nyt eikä tulevaisuudessa. Ei varsinkaan tällä talouskasvulla.

Ja turha palata mihinkään markka-aikaan kun ne lait ei päde nykytilanteeseen.

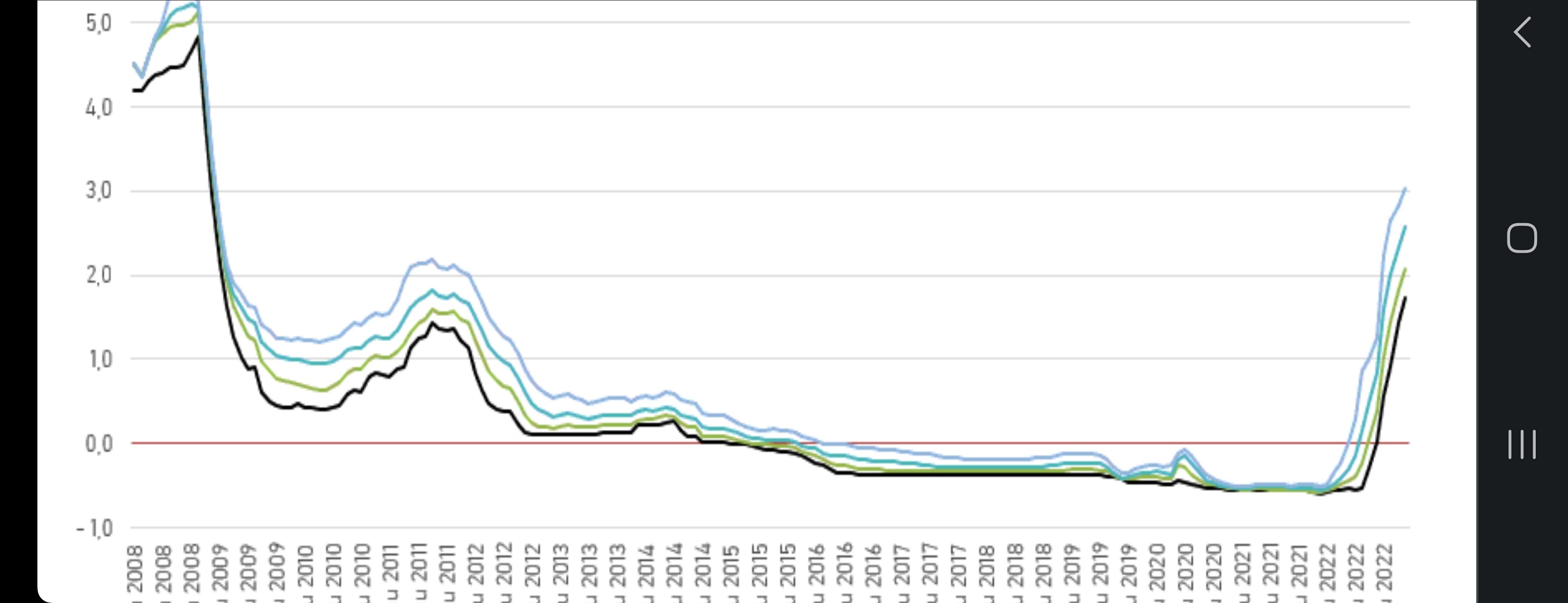

Vaikka tämäkin lyhyt kuvaaja niin empä usko että nykykorkotaso on kestävä vaan se tulee vielä tonttiin.

EKPn tavoite on noin 2 prosentin inflaatio ja korkotaso joka on alle sen johtaa siihen ettei sen velkakirjoihin kannata sijoittaa ainakaan sen ulkopuolelta. Joten tuo epätavallisen nollakorkoajan olettaminen uudeksi normaaliksi on toki yksi tapa, mutta ei ainakaan EKPn ohjeiden mukainen.

Jos katsot melkein minkä vaan maan korkohistoriaa, huomaat että nollakorkoja on vähän - ainoa poikkeus eräät ääriuskonnolliset maat joissa ei virallisesti saa olla korkoja.

Niin mikäköhän on syy että esimerkiksi jenkeissä korkotaso on ollut eriävä eurooppaan nähden? Olisiko talouskasvu? Nyt tämä euroopassa poikkeuksellinen aika ei johdu talouskasvusta lainkaan ja oma oletukseni on että korot tulevat tämän huomioimaan. Jos kasvua ei saatu nollakorkoaikana niin miten sitä saataisiin nyt?

Inflaatio nyt sattuu yleensä olemaan jossain suhteessa myös talouskasvuun.

Ehkäpä nyt palkat ja siihen liittyvät hyödykkeiden hinnat ovat vuoden, pari piristämässä inflaatiota mutta pää jää vielä vetävän köteen.

Jos puhutaan historiasta ja pitkäjänteisyydestä, niin mielestäni ei voida samalla viitata graaffiin joka alkaa 2008.

Omasta mielestä tämä nollakorkoaika oli monella tapaa se epänormaalijakso, josta ei seurannut kauhean paljon hyvää. Nyt on mielestäni palattu normaalimpaan tilaan.