Osa varmaan odottaa että asuntoja saa kohta puoleen hintaan… No nyt kannattaa sellaisen näkemyksen omaavien vain odottaa🙂

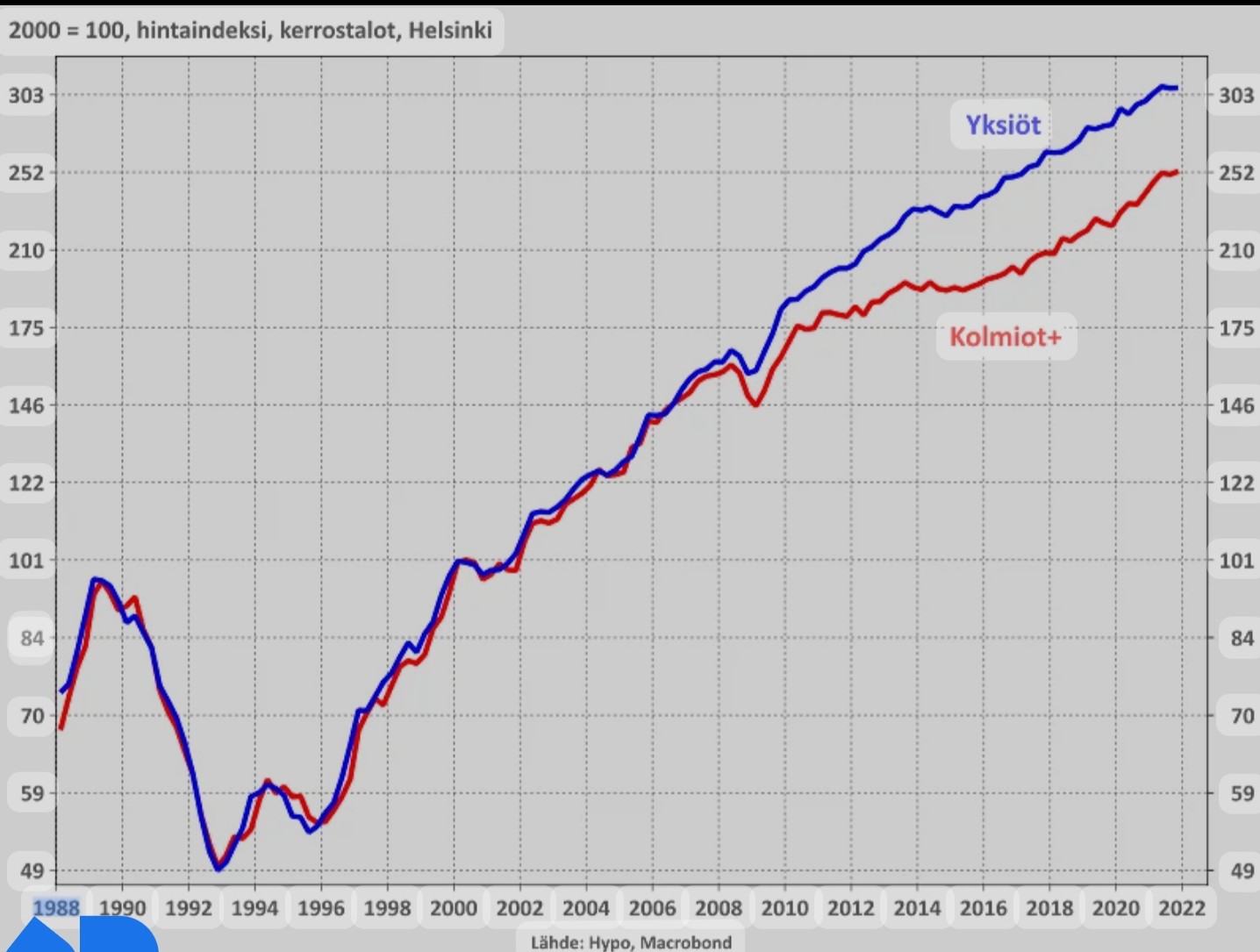

Tuossa graafia… Siitä voi miettiä milloin on ollut paras hetki ostaa asunto? Jos ei tuota dippiä lasketa jolloin oli lama ja konkurssikypsä Suomi niin voisi melkein sanoa että aina on ollut hyvä hetki. Jos nyt saa “alennusmyynnistä” kämppiä niin en kyllä itse parempaa hetkeä löydä.

Tietenkin jos tulee massiivista työttömyyttä, lamaa yms. Niin silloin kannattaa odottaa. Oma näkemykseni on että on taas yksi kuoppa matkassa ja parin vuoden sisällä käyrä jatkaa koiliseen.

Olen sata varma että korkotaso tulee alas koska euroopassa ei ole tarpeeksi ajureita siihen että tällainen korkotaso olisi kestävää… Tietenkin jos inflaatio olisi pysyvää ja palkkakehitys myös sen mukaista niin sekin tukisi yhä korkeampia vuokria ja asuntojen hintoja… Jos taas inflaatio tulee alas ja talouskasvu, palkkakehitys, tuottavuus ja ostovoimanon heikkoa niin se tuo korot alas mikä myös nostaa asuntojen hintoja…

Maailma, Suomi etunenässä on muuttunut. Maalta muutto hiipuu kun maaseudut ovat tyhjentyneet. Kotoa pois muuttamis ikä ei voi enää ainakaan laskea, eikä ruokakuntien koko pienentyä. Kaikki nämä ovat pitäneet kysyntää yllä, enää eivät pidä.

Eiköhän meillä ole jo ties kuinka paljon alueita, joissa kämppien hinnat ovat puolittuneet verrattain lyhyessä ajassa. Onnea vaan pahimpien muuttotappiokuntien “alle markkinahintaan” -ostajille.

Jos luet aikaisemmat viestini niin kirjoitan kasvukeskuksista. Nuo perähikiän mökit on puolittuneet jo muuttoliikkeen aikana vaikka korot oli nollassa. Ja osan saa ilmaiseksi jos viitsii ottaa putkiremonttikohteen taakakseen.

Eipä niitä perähikiän kerrostaloja kukaan tule putkiremppaamaan.

Kasvukeskuksissakin sen monen lähiön herkkukohteen arvon kanssa voi olla vähän niin ja näin, kun LVIS-budjetit lyödään pöytään ja päättyvän tonttivuokrasopparin uusi taso informoidaan osakkaille. Puolittuneet hinnat huipputasoista saattavat olla todellisuutta.

Sovitaanko hyvässä yhteisymmärryksessä, että et ala määrittelemään vuokratasoa kohteesta, josta et tiedä muuta kuin neliöt? Sen verran sanon, että kyllä nuita mainitsemiasi höynäytettäviä oli ihan valittavaksi asti.

Mutta olen kyllä valmistautunut siihen, että muutaman kympin seuraavan vuokralaisen vuokraa tiputan.

Kohde ei ole tyypillinen kerrostaloyksiö.

No jos se sinun kohteesi on epäedustava (esim. poikkeuksellinen erikoiskämppä) Vantaan keskimääräisen vuokratason kannalta, niin onko se ihan reilua retuuttaa tänne esimerkiksi, että “tämmöisiä hintoja Vantaalla saa”.

Keskimääräisistä, kaikille sijoittajille saatavilla olevista kämpistähän täällä pitäisi keskustella.

Siksi teen laskelmat aina 2-3 % korko-oletuksella (koko laina-aika). Näin tein myös nollakorkoaikana. Samoin remontit voi jo arvioida ainakin 10 - 15 % kalliimmiksi kuin pari vuotta sitten.

Sijoitusasunnot.comin vuokratuottolaskuri on aika hyvä, sillä siinä otetaan kaikki muuttujat mahdollisimman tarkasti huomioon. Pyöräytän potentiaalisen kohteen luvut aika rutiininomaisesti sen kautta aina. Muitakin vastaavia varmasti on.

Edit. Siitä näyttää löytyvän nyt selainversio myös.

Vuokraovesta kun katsot ~30 neliön asuntoja niin kyllä ne siinä 700€ nurkilla ovat.

Mutta, sinä noin ja minä näin. Voit olla ihan hyvin oikeassa ennustuksissasi. Minä vain olen eri mieltä, ei nämä ole kuin suhdanteita, niitä tulee ja menee. Ja parin vuoden sisällä tilanne on ohi.

Tuossa on varmaan aika suuri ero moneen muuhun sijoittajaan nähden. Moni meistä sitoo lainansa jo lähtökohtaisesti kiinteään korkoon, jolloin se korkotaso ei elä mihinkään.

Mutta vaikka seilaisi vaihtuvien korkojen maailmassa, niin jonkinlainen korkonäkemys kai pitäisi olla. Jos ei omaa, niin sitten vaikka markkinoilta lainattu. Pari vuotta sitten euroswapit olivat kaikki 30-vuotisiin saakka miinuksella. Nyt ne pyörivät alimmillaankin likemmäs 3 %:ssa. Jos sijoituskämpän laina-aika on vaikka 15 vuotta ja markkinat hinnoittelee nyt n. 4 % korkeampaa korkotasoa sille jaksolle kuin pari vuotta sitten, tulisi sen näkyä hinnoissa ja reippaasti.

Ps. Viitaten aiempaan keskusteluun haastavimpien uudiskohteiden myyntihintojen painumisesta vuokravakuuksien suuruusluokkaan. Ei tässä ihan siitä ole kyse, mutta noinkohan mahtaa saada tämä vuonna 2020 valmistunut 2000 euron lähtöhinnan kohde ensimmäistäkään tarjousta:

No huomenna se selviää. Tuossa aletaan taas olla siinä rajalla, että tulisiko tuossa olla ostajan vai myyjän maksajana, että joku ottaa tuon yhtiölainaosuuden riesakseen.

Tuli tuossa mieleen, kun luin uutisia New Yorkin Airbnb:n kaltaisten lyhyt vuokraamiseen kohdistuvista vaatimuksista, että voisiko Suomessa mahdollinen kasvava sääntely olla riski ettei vuokria päästäkään nostamaan?

Lähinnä ajatuksena se, että lyhyt vuokrauksessa olevat kohteet siirtyisivät sääntelyn myötä enemmän pidempiaikaiseen vuokraukseen, jossa jo ennestään tarjontaa on paljon.

Joitain uutisia ollut myös esimerkiksi Oulusta, että tulisi uusia rajoituksia.

Tätä voi toki kukin tulkita kuten haluaa, itse lähinnä ajattelen pari vuotta sitten miinuksella olleiden 30v swappien osoittavan miten mahdoton korkomarkkina on hinnoiteltavaksi/ennustettavaksi (aivan liian kompleksi), ja siten sen ettei sitä oikein voi käyttää sijoituspäätösten tukena (paitsi jos siihen markkinaan lukitsee korkonsa kuten viittasitkin).

Tästä moni on varmasti eri mieltä, mutta kun historiaa katsoo niin korkomarkkinahan hinnoittelee käytännössä aina juuri sen hetken korkotasoa pitkälle tulevaisuuteen, joko loivasti laskevalla tai nousevalla käyrällä. Tuollaisen markkinan informaatioarvo ennusteiden pohjana käytettäväksi lähestyykin limeksen kaltaisesti nollaa. Tärkeä markkina se on siinä, että isojenkin diilien korkotasoja pystytään sen avulla lukitsemaan kun eri tahoilla on erisuuntaisia intressejä korkojen kiinnittämiseen, mutta ennustamiseen sitä on tosiaan minun mielestäni vaikea nähdä järkeväksi käyttää.

Niin meillä vaan on eri tapoja, itse en koe sitä tarpeelliseksi. Onko ero sitten miten suuri, en tiedä. Osaatko sanoa kuinka iso osa yksityissijoittajista näin tekee?

Jossain vaiheessa puhuttiin, että noin kolmasosa uusista asuntolainoista on korkosuojattu jollain tavalla. Ja joskus on väitetty, että sijoittajat ovat olleet tuolla rintamalla oman asunnon ostajia aktiivisempia.

Luku antaa tietenkin turhan ruusuisen kuvan todellisuudesta, sillä merkittävä osa sijoittamisen velasta kohdistuu taloyhtiölainoihin, ja niiden saralla korkosuojaus on ollut todella vähäistä.

Mutta joo, eipä tarvitse lukea kuin sijoituspalstoja parin vuoden takaa, niin huomaa kuinka epärealistinen kuva monella on ollut korkoriskin suhteen. “Euriborit eivät voi nousta yli sen ja sen rajan, koska eteläisen Euroopan maat menisi konkurssiin” lienee se kulunein argumentti.