Löytäisikö joku ajantasaista markkinaennustusta euriborien kehitykselle? Yritän laskea, onko tuossa 3kk kuitenkaan järkeä, jos korkoja nostetaan vielä tämän vuoden puolella.

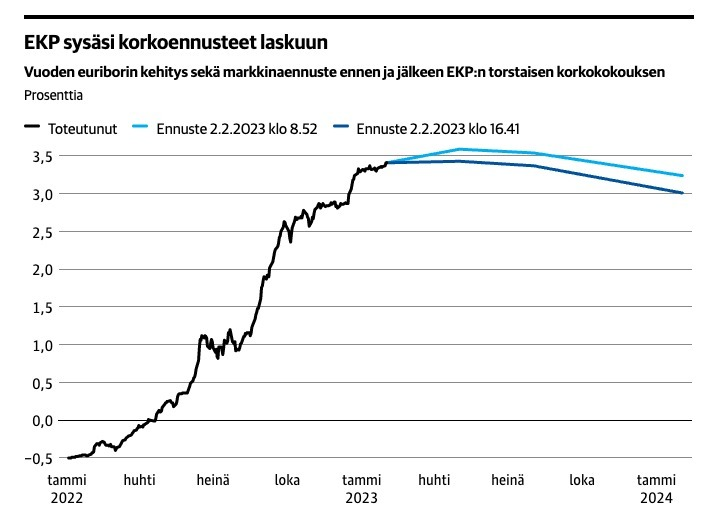

Tänään Kauppalehti on kirjoittanut uusista ennusteista, jossa nyt oltaisiin jo about korkojen huipuissa:

Jos näin olisi, niin kannattaisi ehdottomasti ottaa lyhyin mahdollinen korko. Tämä vaatisi kuitenkin, että inflaatio alkaa rauhottumaan, eikä EKP jatka koron nostoja. Kukapa näistä tietäisi?

Jos korot jatkaa nousemista, tuntuu turhalta kiinnittyä lyhyeen korkoon, ja löytää itsensä tämän päivän 12kk euriborin hintaisesta korosta ennen syksyä.

3 tykkäystä

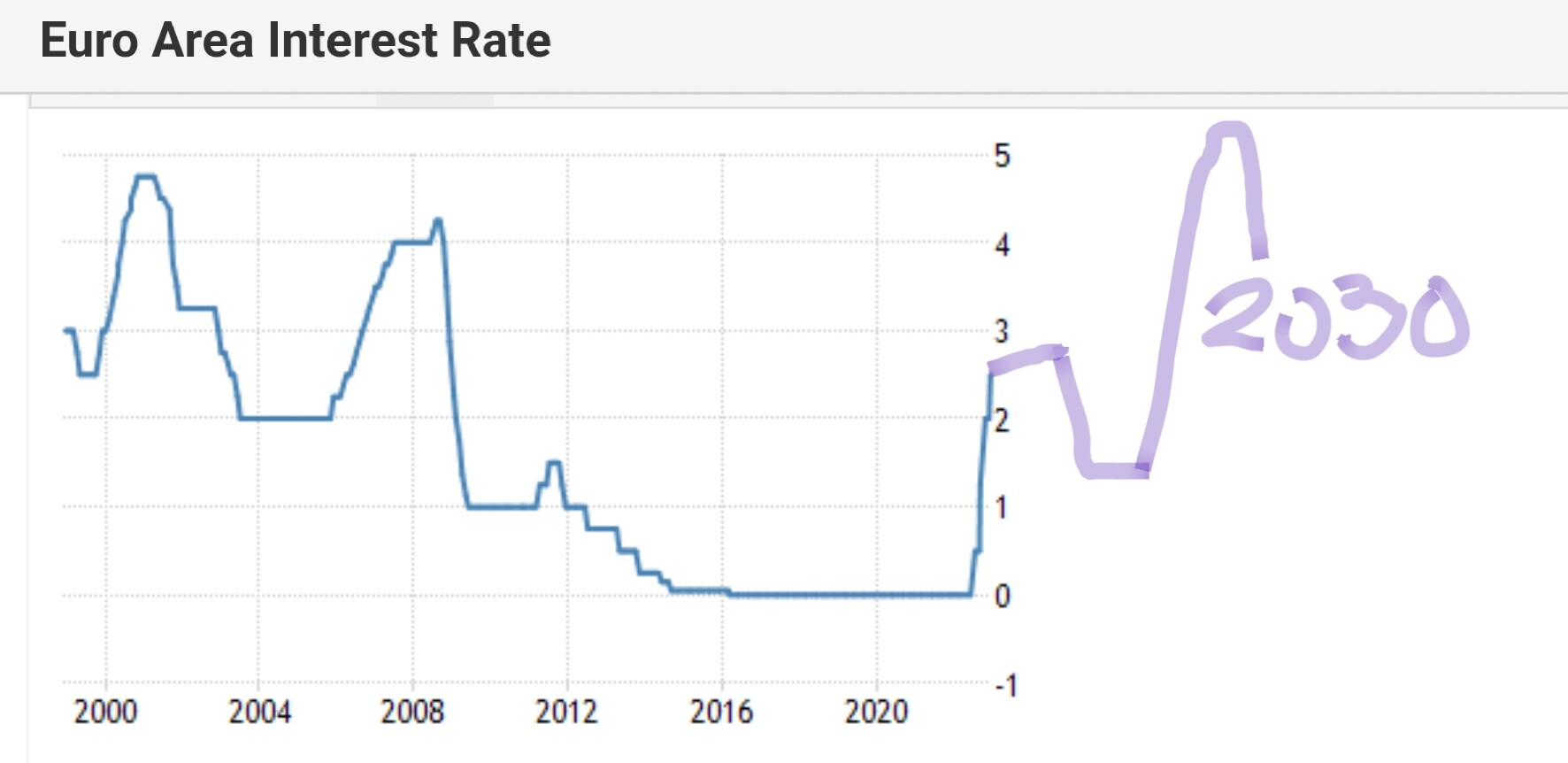

Kuinka pitkä laina-aika on? Jos on pitkä, lähiajoilla ei ole juuri merkitystä. Aina kannattaa ottaa muuttuvista koroista lyhyin. Itse kyllä olen ottamassa seuraavaan lainaan suurella todennäköisyydellä kiinteän koron (20y). Ainakin juuri nyt ottaisin. Tässä on oma vapaalla kädellä vedetty “ennustukseni”.

7 tykkäystä

Itsekin suosisin mahdollisimman lyhyttä edelleen. Tulevaisuus on ehkä vaikein ennustettava, mutta epätodennäköiseltä tuntuu skenaario, missä pitkä korko tulisi halvemmaksi vähänkään pidemmällä ajanjaksolla.

1 tykkäys

Kolmen ja kuuden kuukauden euriborin ero on nyt 0,443 %-yksikköä ja kolmen ja 12 kuukauden ero on 0,835 %-yksikköä. Mikäli marginaalissa ei ole tolkutonta eroa, niin lyhyt korko tulee ilmeisesti halvemmaksi, vaikka korot nousisivatkin.

2 tykkäystä

Tämä kiinnostanee toki asuntovelallisia, mutta varmaan muitakin tämän ketjun lukijoita, vaikka ei sitä asuntolainaa olisi juurikaan tai ollenkaan.

Miltä korkomarkkinat näyttävät asuntovelallisen näkökulmasta? Kuinka kauan korkojen nousua voi odottaa? Miten ne vaikuttavat lainakustannuksiin? Senior strategist Jari Hännikäinen avaa korkomarkkinoiden kehitystä!

9 tykkäystä

Hieno piirros, tuskin toteutuu. Kannattanee mahdollisesti harkita vielä sitä pitkää kiinteää korkealla korolla.

1 tykkäys

Itselläni jäljellä 210k asuntolainaa ja 12kk euribor 0,42 marginaalilla Hypolta.

Tarjosivat sieltä 6kk euriboria ja marginaalin nosto lukemaan 0,55. Järjestelymaksu 150 €.

Kokonaiskorko jäisi tuolla setillä tällä hetkellä pienemmäksi kuitenkin tuon 6kk euriborin kanssa, mutta ei nyt kovasti.

Tarttuisikohan sitä tuohon?

Lainalupaus meni vanhaksi, joten päivitettiin se pankin kanssa vaikkei ole kohdetta löytynyt. Ihan hyvä vaan, kun aikaisemmin ei saanut kuin 12kk euriborilla. Nyt 3kk euribor +0,5% marginaali. Järjestely yms. vielä auki, mutta niistä neuvotellaan sitten kun kohde löytyy. Varmaan samaa tasoa mitä täällä muillakin ollut.

2 tykkäystä

Korontarkistukset edessä maaliskuussa ja tarkoitus kilpailuttaa pian asuntolainat. Sekä oma asuntolaina että sijoitusasuntolaina otettu nollakorkoaikana, tällä hetkellä omassa asunnossa 12kk euribor + 0,45 ja sijoitusasunnossa 12kk euribor + 0,7. Oman asunnon lainaa jäljellä hieman yli 200 000 (asunnon arvioitu arvo tällä hetkellä 280 000) ja sijoitusasunnon 125 000 (asunnon arvioitu arvo 190 000).

Muuta sijoitusvarallisuutta pääosin osakkeissa 160 000 (suurin osa näistä ostettu koronadipissä ja jos alkaisi myymään joutuisi maksamaan valtavat määrät veroja, joten se ei tunnu järkevältä vaihtoehdolta) ja lisäksi käteistä saanut säästettyä noin 90 000. Miten itse toimisitte nyt vastaavassa tilanteessa?

A) 80 000 lyhennys omaan asuntolainaan, oletettavasti samalla saisi neuvoteltua asuntolainan marginaalia nykyistä pienemmäksi, 10 000 säästöön pahan päivän varalle

B) 80 000 lyhennys sijoitusasuntolainaan, oletettavasti samalla saisi neuvoteltua sijoitusasuntolainan marginaalia nykyistä pienemmäksi, 10 000 säästöön pahan päivän varalle

C) 70 000 osakkeisiin ja 20 000 säästöön

Saa ehdottaa myös muunlaisia ratkaisuja… Sijoitusneuvojahan täällä ei jaeta, mutta varmasti monella muulla vastaavanlainen tilanne nyt edessä ja mielelläni kuulisin näkemyksiänne.

2 tykkäystä

Sijoitusasunnon lainan korot saa vähentää pääomatuloista. Eli koroista saa 30% alennusta. Siksi en kallistuisi missään tapauksessa vaihtoehtoon B.

A ja C pitää peilailla sen suhteen, miten houkuttelevana näkee osakemarkkinan tällä hetkellä.

6 tykkäystä

Moi, olen lueskellut aktiivisesti tätä foorumia, kiitos mielenkiintoisista viesteistä. Uutta asuntolainaa ollaan ottamassa, eli järjestelypalkkiot voi jättää huomioimatta.

Tarjous s-pankilta 3kk euribor ja 0,5 marginaali tai 6kk euribor ja 0,4 marginaali. Olen tyytyväinen kumpaankin vaihtoehtoon ja en osaa päättää.

Täällä foorumilla on aika vähän puhuttu 6kk euriborista. Olenko ihan hölmö kun edes mietin näiden kahden vaihtoehdon välillä. Päätöstä en tee mahdollisten vastausten perusteella, mutta toivon että saisin jonkun uuden näkökulman.

Järjestelypalkkio kannattaa tietenkin ottaa huomioon kaikissa lainoissa.

Ehkä noista vaihtoehdoista itse valitsisin lyhyemmän koron kun siihen pääsee nyt kiinni. Marginaalia voi ehkä myöhemmin tarkistaa pankin kanssa. Ja varmaankin noiden viitekorkojen ero tulee olemaan lyhyemmän eduksi suurempi tulevaisuudessakin kuin marginaalien ero 0,1.

1 tykkäys

Jos valitset tämän vaihtoehdon kokonaan tai osittain, niin mieti lyhennyksen jakamista kahteen osaan. Tee osalla summasta ylimääräinen lyhennys, mikä lyhentää lainaa loppupäästä ja osalla ennakkolyhennys, mikä positaa lyhennyksiä alkupäästä. Tällöin pääoma on kuitenkin lyhentynyt, jolloin korot pienenevät ja voit sitten tlehdä mahdollisuuksien ja halujen mukaan uusia ennakko/ylimääräisiä lyhennyksiä. Tuolla tavoin toimiessa määrittelet itse varsin vapaasti lyhennystahdin ja pankilta kysymättä sinulla on suuri joustavuus lainan hoidossa.

3 tykkäystä

Tätä voisi jalostaa vielä niin että koko lyhennys ennakkomaksuna oman asunnon velkaan ja sen jälkeen kuukausittain vapaa kassavirta osakkeisiin. Ellei halua kasvattaa vuokra-asuntosalkkua.

3 tykkäystä

Asuntolainaan (200k), jonka marginaali 0,48 ja viitekorko 12kk euribor pyydetty Nordealta päivitystä 3kk euriboriin. Marginaali → 0,54 ja käsittelykulu 200€. Olen Nordealla premium-asiakas. Miltä tämä kuulostaisi? Ajattelin tarttua

Onko jollain lähiajoilta kokemusta lainojen uudelleenkilpailutuksesta (tai esim. pelkän asuntolainan) jos sijoituslainoja reilusti ja 6% testillä laskettuna kaikki rajat paukkuu niin että suomen pankin ohjeen mukaan ei saisi penniäkään?

Eli kun se laina kuitenkin jo on liian suuri niin pystyykö uusi pankki tekemään edes tarjousta vai meneekö automaattisesti hylkyyn kun rahat ei riitä 6% koroilla?

En ole kilpailuttanut lainaani uusiksi, mutta uskoisin, että kuvaamassasi tilanteessa kaikki on kiinni vakuuksista, ja jos ne ovat kiinteistöomaisuutta, niiden sijainnista sekä yleisestä “jälleenmyytävyydestä”.

Rajoja kannattaa katsoa ensisijaisesti oman riskinsietokyvyn näkökulmasta sekä tervettä maalaisjärkeä käyttäen. Itse en ottaisi tällaisena aikana euroakaan lisää velkaa kuin pakotettuna. Mutta tilanteita on paljon erilaisia.

Helsingissä kaikki, mutta pohdin sitä että auttaako vakuusarvotkaan asuntolainan osalta jos tuo 6% stressitesti paukkuu.

Lisälainaa en ole siis ottamassa vaan pohdin jaksaisiko nähdä vaivaa kilpailevan tarjouksen kysymisestä asuntolainan osalta kun tarjousta pyytäessä saa tehdä kaiken maailman laskelmia sijoitusasunnoista ja niiden lainoista.

Mutta jos keneltäkään ei löydy täältä kokemusta niin ehkä harkitsen vielä jos keräisi liput ja laput kasaan.

Kuulostaa hyvältä. Tarttuisin ehdottomasti.

1 tykkäys