Aika hyviä tarjouksia teillä. Itse sain nyt Nordeasta sijoituslainaan uuden tarjouksen 3kk euribor ja 0.75 marginaali (tarkastui ylöspäin) + 200e palkkio lyhyempään korkoon vaihtamisesta. Prime korkoon vaihdettaessa marginaali pysyisi samana ja se olisi tällä hetkellä edullisin vaihtoehto.

1 tykkäys

Toimitusmaksuissa kannattaa huomioida onko kyseessä kiinteistö (okt) vai osake. Osakkeissa matalammat järjestelypalkkiot, kun yksinkertaisempi prosessi. Kiinteistössä palkkio riippuu aika paljon mitä joudutaan tekemään (panttikirjojen muutokset ym).

Onko kokemuksia tavallisen asuntolainan muutosta sijoitusasuntolainaksi? OP:n kautta saatu nyt ristiriitaista viestintää. Toinen sanoo, että riittää, että veroehdotukseen korjaa asuntolainan sijoitusasuntolainaksi ja toinen virkailija sanoi puhelimessa, että se pitäisi taas muuttaa heidän järjestelmistään sijoitusasuntolainaksi.

Nordean kanssa meni näin, että muutin vain verotuksessa tulonhankkimislainaksi. Myöhemmin kun oli muuta pankkiasiaa, niin mainitsin tästä Nordealle. Sitä ei tarina kerro mitä virkailija kirjasi järjestelmiin. Summa summarum, laina pysyi täysin ennallaan, mutta korot meni verovähennyksenä läpi.

4 tykkäystä

Helpoltahan tuo vaikuttaa. Laitoin myös kyselyä viitekoron muutoksesta. 12 kk → 3 kk, menee kuulemma pelkällä verkkoviestillä. Toimitusmaksu 200 € eikä muutoksia marginaaliin 0,55.

2 tykkäystä

Vuosia sitten Hypon kanssa ei ainakaan mennyt näin helposti. Tai siis Verottajan kanssa, mutta Hypossa laina. Verottaja ei tuota hyväksynyt ja olisi pitänyt Hypossa lainoittaa uudelleen selvästi kovemmalla marginaalilla sijoituslainaksi.

Verottajalla on hyvä asiakaspalvelu, joten kannattaa tsekata mieluummin sieltä kuin pankista.

1 tykkäys

Ainoa, millä on merkitystä on se, mihin laina on käytetty. Jos laina on käytetty tulonhankkimiseen, saa sen verotuksessa katsottua tulonhankkimislainaksi, kunhan sen tarkoituksen pystyy selvittämään. Pankin suuntaan siinä käy juuri helposti niin, että marginaalia nostetaan tällaisen “muutoksen” varjolla.

8 tykkäystä

Hyvä näkökulma, kiitos siitä!

Taloutemme tuloista puolet menee ns. välttämättömyyksiin (asuminen, ruoka, liikkuminen, päivähoito, vakuutukset, terveys) ja toinen puolisko tarjoaa reagointikykyä yllättäviin tilanteisiin. Esim. sähkön hinnan ja korkojen nousu on meille tarkoittanut sitä, että säästämme/sijoitamme/hummaamme vähän vähemmän. No panic.

Hätärahastossa on viiden kuukauden välttämättömyyksiä vastaava summa.

Monet ovat myös sitä mieltä, että nimenomaan nyt kannattaa se asunto vaihtaa, kun on ns. ostajan markkinat.

Mutta kuten sanoit, kukin tyylillään. Arvostan joka tapauksessa sitä, että omaa ajattelua haastetaan.

3 tykkäystä

Hyvä tietää, että tinkivaraa siis vielä vähän löytyy. Itsellä hakusessa puolentoista millin laina, jossa mukana siltarahoitus (6kk) nykyisen asunnon myynnin ajaksi. OP Uusimaa tarjoaa 3 kk euriborilla 0.38, siltarahoituksen osalta 0.4 ja 12 kk. Molemmista lainoista olisivat perimässä 1000 e järjestelypalkkion, mistä aion kyllä nostaa meteliä… Tulot hyvät ja vakuudet erinomaiset, monikymmenvuotinen asiakkuus taustalla.

1 tykkäys

Meillä 12kk euribor lainan marginaali nyt 0,4%.

Handelsbanken tarjosi 3kk euriboria 0,55% marginaalilla. Onko jotain syytä miksi tätä ei kannattaisi ottaa vastaan?

2 tykkäystä

Uudenmaan OP lupasi 3kk euribor lainan marginaalilla 0.35, ja toimitusmaksulla 300 euroa.

Tämä siis toisen keskustelun päätteeksi. Ensimmäinen tarjous oli 0.40 ja “suolainen” 700 euroa.

Vakuudet ja maksukyky vahvat. Lainaa noin 300 ke ja oma asunto siis kyseessä, Espoossa.

Päivitys tähän.

Soitimme tämän tarjouksen perään 27.1. ja totesimme, että voisimme tarttua tähän. Lainaneuvotteluhenkilö sitten totesi, että 3kk ja 0,69% marginaali (aiemmin 0,79% - en tiedä mitä riviä luki), mutta kuittasimme tämän ok, saimmehan ilmeisesti vahingossa marginaalin 0,10% alaspäin…

Mietimme, että mahtaako olla näin. Nyt tuli paperit ja siellä 0,69%. Käy meille.

Kysymys vielä perään:

Tämä tarjous voimassa 21.2. asti eli 15.2. saisi vielä lyhennettyä lainaa edullisemmalla negatiivisella euriborilla. Kannattaisiko odotella tuohon saakka (saisi edullisemman lyhennyksen) vai päivitellä suosiolla heti? Ilmeisesti ensimmäisessä säästäisi enemmän euroja ainakin lyhyellä aikavälillä.

Op uusimaa meille tarjosi 400 käsittely ja 3kk euribor, 100k lainaa 20 v maksuajalla (vanhan lainan uusiminen) → marginaali 0,6

Olen ollut ilmeisesti silleen huono asiakas et vaikka “palkkatili” on op:ssa ni osakkeet nordnetissä ja vakuutuksia olen välillä käyttänyt ifillä ja s-tililöekin siirrellään ruokarahoja jatkuvasti.

Hyvä tarjous. Meille sanoi maakunnan op:sta että alle 0,4 ei tarjota “kenellekään”.

Mielestäni hyvä tarjous, vaikka näköjään keski_ikäinen_sijoittaja veti heti hatusta vielä paremman paketin. Epäilen, että kovin moni ei kuitenkaan saa alle 0,4% marginaalia ja 3kk euriboria.

Itselläni on viitekoron vaihtorumba vielä edessä. Saas nähdä miten käy. Raportoin sitten tänne.

1 tykkäys

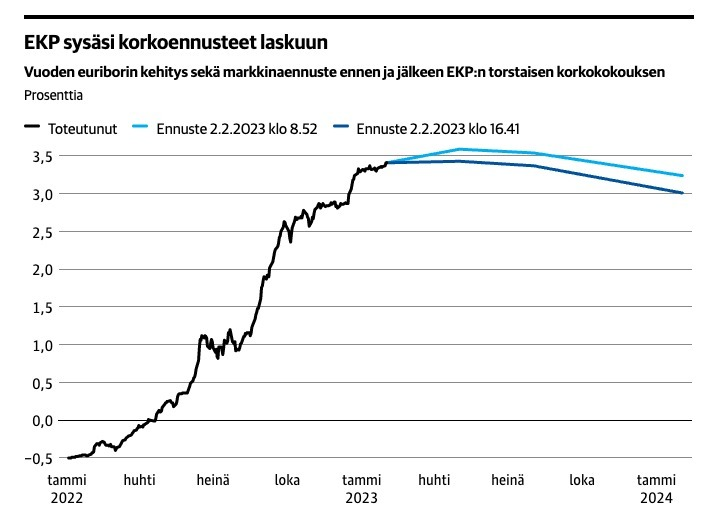

Löytäisikö joku ajantasaista markkinaennustusta euriborien kehitykselle? Yritän laskea, onko tuossa 3kk kuitenkaan järkeä, jos korkoja nostetaan vielä tämän vuoden puolella.

Tänään Kauppalehti on kirjoittanut uusista ennusteista, jossa nyt oltaisiin jo about korkojen huipuissa:

Jos näin olisi, niin kannattaisi ehdottomasti ottaa lyhyin mahdollinen korko. Tämä vaatisi kuitenkin, että inflaatio alkaa rauhottumaan, eikä EKP jatka koron nostoja. Kukapa näistä tietäisi?

Jos korot jatkaa nousemista, tuntuu turhalta kiinnittyä lyhyeen korkoon, ja löytää itsensä tämän päivän 12kk euriborin hintaisesta korosta ennen syksyä.

3 tykkäystä

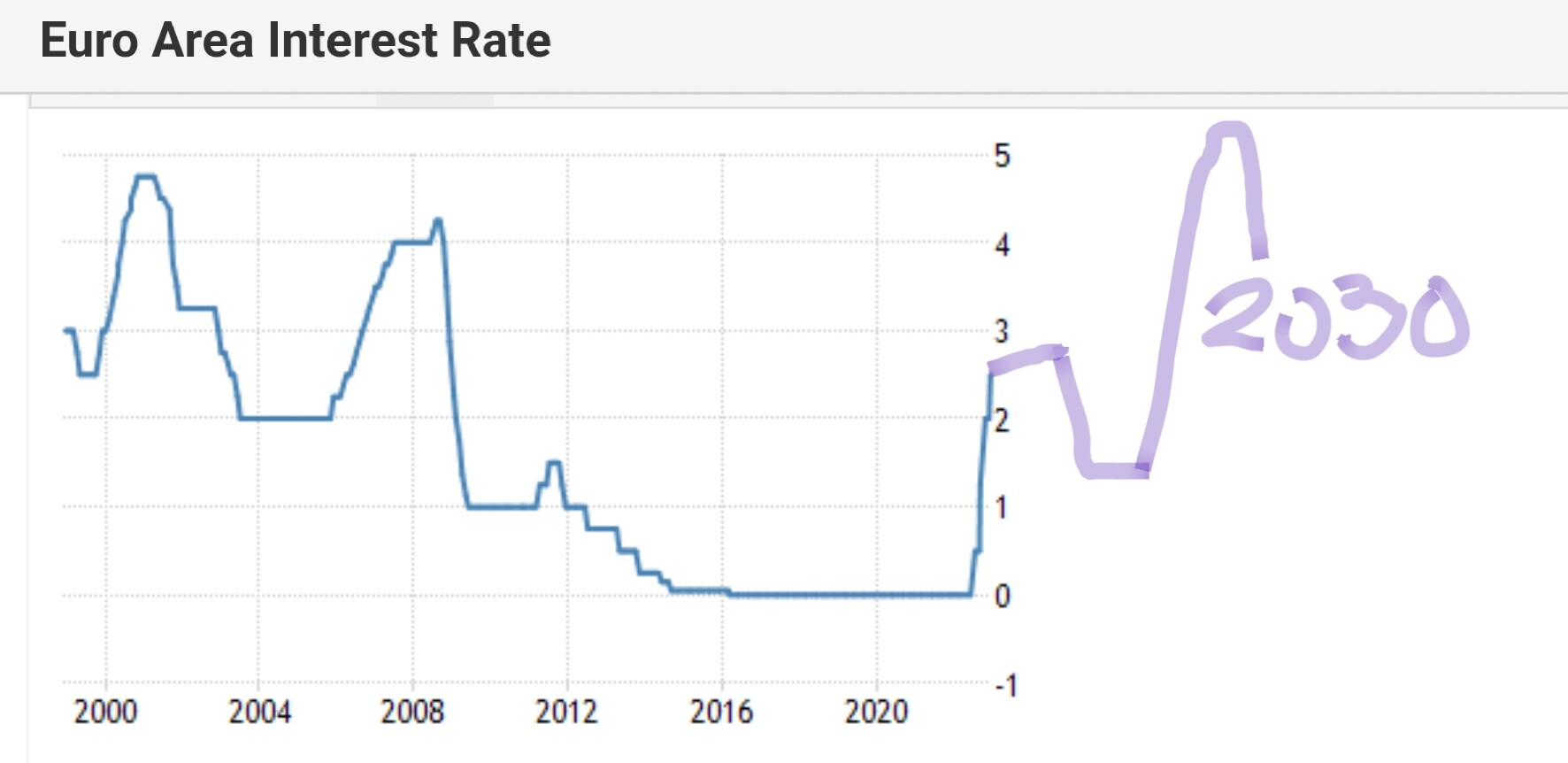

Kuinka pitkä laina-aika on? Jos on pitkä, lähiajoilla ei ole juuri merkitystä. Aina kannattaa ottaa muuttuvista koroista lyhyin. Itse kyllä olen ottamassa seuraavaan lainaan suurella todennäköisyydellä kiinteän koron (20y). Ainakin juuri nyt ottaisin. Tässä on oma vapaalla kädellä vedetty “ennustukseni”.

7 tykkäystä

Itsekin suosisin mahdollisimman lyhyttä edelleen. Tulevaisuus on ehkä vaikein ennustettava, mutta epätodennäköiseltä tuntuu skenaario, missä pitkä korko tulisi halvemmaksi vähänkään pidemmällä ajanjaksolla.

1 tykkäys

Kolmen ja kuuden kuukauden euriborin ero on nyt 0,443 %-yksikköä ja kolmen ja 12 kuukauden ero on 0,835 %-yksikköä. Mikäli marginaalissa ei ole tolkutonta eroa, niin lyhyt korko tulee ilmeisesti halvemmaksi, vaikka korot nousisivatkin.

2 tykkäystä