tuo 900e/ kk on mielestäni aika pieni kun itselläni pelkät korot n.1700e/kk:)

Ja jollekkin tämä on myös karkkiraha. Lähinnä sitä että jokainen tuskastelee menojaan varmasti omien tulojen ja budjettien mukaisesti…

6 tykkäystä

Tuoretta kilpailutustietoa ja muuta omakohtaista kokemusta pk-seudun ulkopuolelta, kuitenkin keskisuuresta kaupungista.

Nordealta irtosi lopulta n.300k€ lainaan 0,39% marginaali (25v laina-aika, 12kk euribor). Joskus keväällä alustava tarjous marginaalista oli 0,7%, toki silloin tietämättä vielä kohdetta. Ja tässä uudessa tarjouksessa käytössä oli “premium-asiakas lähisukulaisena” -kortti, joka ilmeisesti auttaa hinnoittelussa. Järjestelykulut on 300€ (ensin tarjottiin 600€ kulua ja 0,44% marginaalia ennen kuin meillä oli lyödä Dansken kilpaileva tarjous pöytään). Bonuksena Nordeassa meillä sekin ettei tarvitse lähteä vaihtamaan pankkia kun on rahastoja, OST:t ym.

Dansken paras tarjous oli 0,4% jos olisi siirtänyt kaikki sijoitukset heille. Järjestelykulut jollain ammattiliiton alennuksella 0€. Toki peruspalveluissa olisi ollut kk-maksut kun Nordealla käytännössä kaikki ilmaista.

OP:n alustava tarjous oli luokkaa 0,6% ja perusteluina heillä tietenkin ne bonukset. Olen vain todennut jo muutaman kerran perheen vakuutukset kilpailuttamalla että Pohjolan hinnat ovat olleet merkittävästi kalliimpia kuin kilpailijoilla joten en jaksanut edes alkaa excelöimään todellista nettovaikutusta. Ei lähdetty jumppaamaan pidemmälle kun virkailija sanoi ettei tinkivaraa juuri ole.

S-pankin automaattikäsittely antoi vastaukseksi että lainaa ei voida myöntää. Jostain ilmeisesti pitäisi saada hakemus ihmisenkin käsiteltäväksi mutta en sellaista valintaa huomannut enkä jaksanut tehdä koko hakemusta uusiksikaan. Pitäköön tunkkinsa siis.

Yleisesti ottaen sanottava että hyvin erilaiset kokemukset neuvotteluista. Dansken kaveri oli tosi selkeäsanainen ja hyvä asiakaspalvelija. Ylivoimaisesti paras kokemus huomioiden kaikkien aiemmatkin lainaneuvottelumme. Nordean tyyppi taas melko sekava ja paikoin jopa vähän osaamattoman oloinen.

6 tykkäystä

Omat tuoreet kokemukset:

S-pankki eli nykyinen laina+remppalaina

Todella ankeaa palvelua ja ei onnistunut nykyistä 12eurib 15 vuoden lainaa pidentää 3kk eurib 25 vuotiseksi kun kaikilla muilla se onnistuu? Kuukausierä karkas liian kovaksi rentoon elämään.

Nordea

Ei ollut riittävästi lainaa premium tasolle joten marginaali huono

Danske

Akavalaisena toiseksi paras. Hyvä ja nopea palvelu ja siirto olisi ollut kuluton. Palvelumaksutkaan ei pahat gold tasolla.

OP. Voitti hyvällä palvelulla ja marginaali paras lopussa ja bonukset kuluihin ja mahdollisesti vakuutuksiin jatkossa. Tiedä sitten miten pitkään tuo jatkuu mutta ajatus osuuspankista miellyttää. Kotivakuutus nyt ainakin vaikutti kohtuulliselta. Lopussa ratkaisi kun sai remppalainankin lopulta siirrettyä hyvällä marginaalilla OP:lle kun s-pankki kiukutteli jälkipantinkin sopimisen kanssa. Alussa eivät halunneet antaa sille remppalainalle asuntorempan marginaaleja, joten olisin jättänyt sen s-pankkiin.

Muutamat pankit antoi niin kälyset lähtötasot että jäi siihen.

Jotenki s-pankin pankkipuoli on ihan lapsen kengissä vielä. Verkkopankki ja s-mobiili molemmat syvältä käytettävyydessä ja toiminnassa. Viesteihin vastataan viikon viiveellä. OP mobiili paljon parempi, mitä sillä joutunut mutsin asioita välillä hoitamaan. Nyt vaan taitaa olla tuo mobiiliappi laitekohtainen per tili joten joutuu ehkä kikkailemaan jonkun toisen puhelimen mutsin asioiden hoitoon?

3 tykkäystä

Mulla muuten ei ollut marginaalissa etuja kun en halunnut siirtää sijoituksia nordnetista. Ehkä nordeassa ois päässy premiumiin mut ei maksa vaivaa. Nordeassa lainahemmo sanoi suoraan että hänen natsoilla ei saa parempaa marginaalia. Nordnetin lainoitussydeemi on niin joustava ettei siitä haluaisi luopua. Nytkin 50% vipua hopeataso 4.35% muistaakseni ja voi päivittäin sitä säätää ilman lisäkuluja.

Voikin olla niin täysin päinvastaiset kokemukset. Osoittaa sen, että mielikuviin vaikuttaa paljon juuri itse saatu asiakaspalvelu.

Itse ollut +20 vuotta OP asiakkaana, mutta vaihdettiin juuri S-pankkiin uuden asuntolainan myötä koska:

- OP:n asiakaspalvelu ollut aina vähän nihkeää ja epäammattimaista mielestäni

- S-Pankin asuntolainaneuvotteluissa jo kahdella kerralla muutaman vuoden aikana erinomainen, ammattimainen ja asiallinen neuvottelija.

- S-Pankilta aina paremmat diilit kuin OP:lta. Saatiin nyt 30v, 3kk euribor ja 0,4 % marginaali, 0 € toimeksiantokulut. Marginaalia olisi voinut ehkä vielä saada alemmaskin, mutta lupasin jo puhelimessa ottaa tuon, kun oli niin paljon OP:ta parempi.

Meistä tuli siis S-pankkilaisia ja kunnon keskiluokan tavoin keskitetään asiointimme S-ryhmään tästä lähtien. Adios OP ja heidän epäammattimaiset asiakaspalvelijat. Heidän kanssaan tuntui, kuin juttelisi naapurin 50v Sirpan kanssa, jolla fiilis vaihtelee päivän mukaan. Nyt kun S-pankki jo toistamiseen voitti OP:n ammatimaisuudessa ja tarjouksessa, niin tehtiin vaihto.

2 tykkäystä

Näissä varmaan panostetaan uushankintaan taktisesti. Mutta s-pankki oli siis ainoa joka ei suostunut meillä yli 15 vuoden lainaan.

Näissä riippuu tietenkin eniten siitä millainen henkilö sattuu vastassa olemaan.

1 tykkäys

Minä hoidin viestittelyn viestipalvelussa eli useamman henkilön toimesta. En itse alkanut soittoa vaatimaan.

Toivottavasti tämä on oikea foorumi asialle, ja mikäli ei ole niin minut voi toki ohjata oikeaan osoitteeseen tai aiemmin käytyyn keskusteluun. Elikkäs:

Olen ostamassa ensiasuntoa pk-seudulta nuorena vakiotyössä käyvänä ihmisenä. Lainan suuruus huitelisi n.250-300k hujakoilla, ja vakuudet löytyy. Millasia vinkkejä ylipäätään asuntolainan hakemiseen on, miten hommaa kannattaisi lähteä lähestymään? Omat säästöt ovat tällä hetkellä kiinni rahastoissa ja osakkeissa, eli ASP-tilille ei ole varaallisuutta kertynyt. Onko asioita mitä kannattaa ehdottomasti ottaa huomioon, mitä nyt ei välttämättä kaikissa “näin haet asuntolainaa”-oppaissa tule vastaan?

1 tykkäys

Useaan pankkiin vain lainahakemusta vetämään. Siitä se lähtee. Kun tarjoukset kädessä voit keskenään kilpailuttaa.

Lainaneuvotteluissa kyselevät vähän minkälaista ja miltä sijainnilta olet etsimässä. Parempi sijainti saattaa vaikuttaa hieman parempaan marginaaliin.

Tulot ja säästöt heitä eniten kiinnostaa.

6 tykkäystä

Säästöt eivät itseasiassa kovin paljoa kunhan kattaa sen osan jota ei voi lainalla maksaa tavalla tai toisella ( valtion takaus, oma raha, … ). Säännölliset tulot ja ostettava kohde ovat tuon päälle painoltaan isoimpia oman kokemuksen mukaan.

Kun olin yrittäjä ja sitä kautta epävarmat/vaihtelevat tulot oli tosi nihkeää saada asuntolainaa asuntoihin jotka varallisuuden puolesta olisin voinut ostaa käteisellä jos olisin halunnut. Työntekijänä taas kunhan on riittävän iso kuukausipalkka ja pienehköt menot, saa lainaa reilusti.

9 tykkäystä

Se on hyvä sisäistää, että pankin lainalupaus on aina ehdollinen. Ehtojen määrä vaihtelee (emme lupaa mitään → sinä ok nyt mutta kerro kohde → sinä ok nyt, ehdotettu kohde jänskättää pankkia → kaikki ok jos mikään ei muutu). Heti kun joku kohde on vakavasti kiikarissa, se kannattaa laittaa kaikille keskusteluissa mukana oleville pankeille arvioitavaksi jotta kerkeävät arvioimaan vakuuskelpoisuuden. Sieltä voi tulla yllättäviä lisäehtoja jotka voivat pahimmillaan kaataa kaupat.

Esim. itselleni tuli uudiskohdeparitalosta yhdeltä pankilta käsky teettää kuntotarkastus ja toiselta käsky odottaa, että hallinnanjakosopimus on rekisteröity maanmittauslaitoksessa, nämä molemmat pankit tippuivat sitten pois harkinnasta vaikka toisella parhaat rahoitusehdot olivatkin.

2 tykkäystä

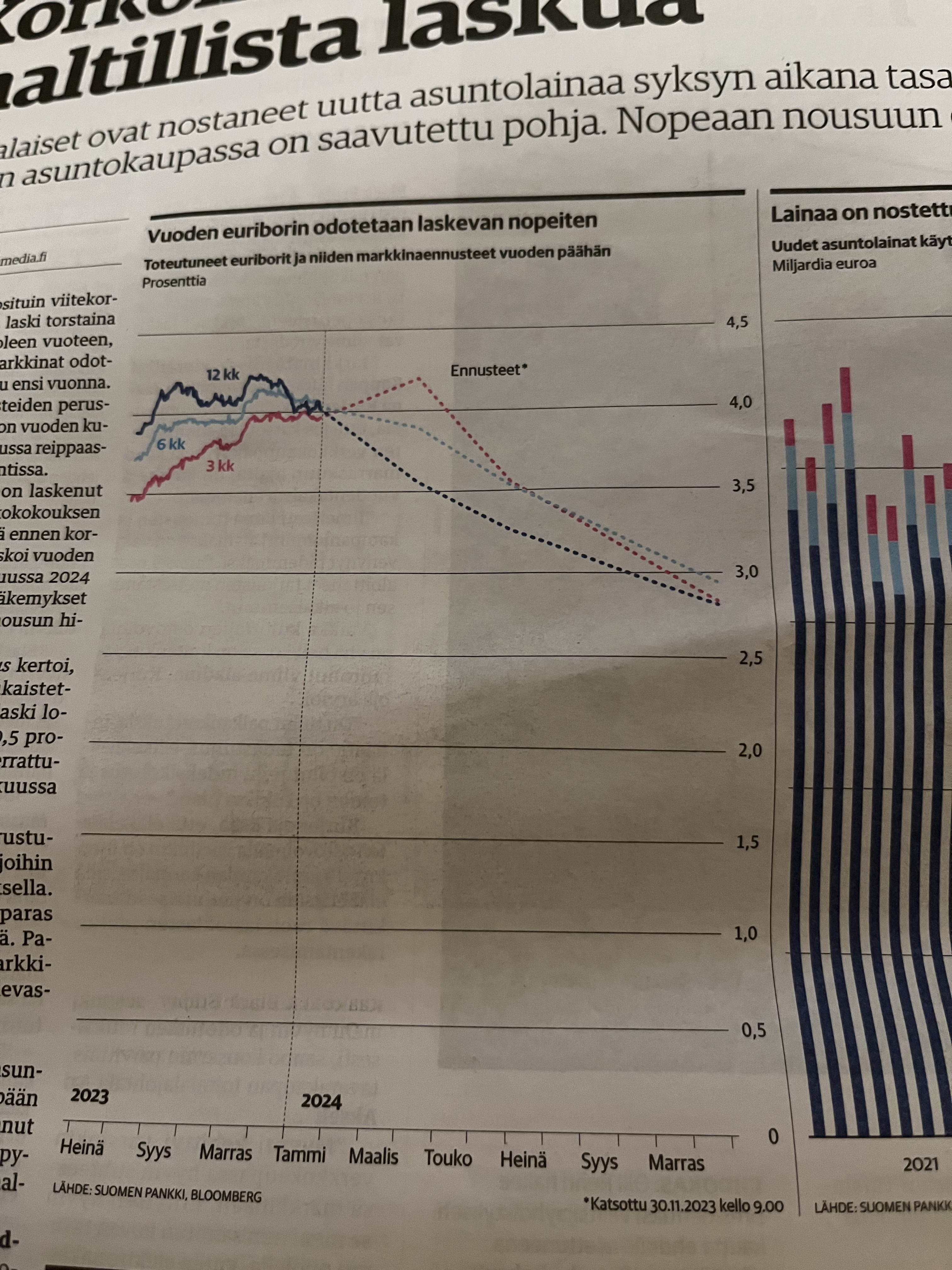

3kk Euribor ensimmäinen tarkistus.

Vaikka hieman noussut on säästö ensimmäiseltä puolelta vuodelta:

~150€ jos olisimme ottaneet 6kk euriborin

~320€ jos olisimme ottaneet 12kk euriborin

Moni kristallipallo näyttää nyt korkojen laskua, mutta peräpeilistä vasta selviää mikä oli kannattavin. Jään Excelini kanssa seuraamaan tilannetta.

9 tykkäystä

Kertokaas viisaammat mitä odottaa esimerkiksi kolmen ja 12 kuukauden euriborin kehityksestä historiaan pohjautuen. 12 kuukautinen valuu alas ja saattaa mennä pysyvämmin ainakin hetkeksi kolmekuukautisen alle. Tuossa katselin Kauppalehdessä Suomen pankin korkokäyrien ennustetta ja ero tulee tämän mukaan repeämään entisestään

1 tykkäys

Suosittelen hieman referoimaan luettua uutista tähän, jotta on helpompi kommentoida kyseiseen uutiseen. Itsekkin näin kyseisen uutisen, mutta moni ei varmastikaan vaivaudu enää palaamaan antamaan omaa näkemystä takaisin, kun on ensi vaivautunut lukemaan uutisen.

2 tykkäystä

Kummastelin vain tuota ennustetta, kun ei ole tarkempaa tietoa miten korot ovat yleensä käyttäytyneet nykyisen kaltaisessa tilanteessa

2 tykkäystä

Nimistäkin voi jo päätellä, että 12kk eb katsoo 12kk päähän ja 3kk eb katsoo 3kk päähän. Markkinoilla nähdään, että ensimmäinen koronlasku tapahtuisi Q2/Q3 aikana. On täysin normaalia, että pisimmälle katsova euribor kääntyy ensimmäisenä laskuun ja lyhyemmät viitekorot alkavat ottamaan tätä kiinni, kun saavuttavat koronlaskujen aika-ikkunan.

On paljon mahdollista, että 12kk eb on alemmalla tasolla versus 3kk eb. Jos olet sitonut asuntolainasi 3kk euriboriin, niin en olisi tässä kohtaa huolissaan ja miettisi, joudutko kenties maksamaan kalliimpaa viitekorkoa. Kyllä se 3kk eb:kin tulee sieltä alas. ![]()

6 tykkäystä

Joo olen tässä vain pohdiskellut missä vaiheessa vaihtaisi 3kk euriboriin. Tarkistus seuraavan kerran syyskuussa, joten kaipa tuossa muutaman kymmenyksen voittaisi, varsinkin kun inflaatio näyttää nyt tulevan vauhdilla alas. Ehkäpä ajan saatossa 3kk valuu taas 12kk alle

2 tykkäystä

Kyllä se kannattaa vaihtaa hyvissä ajoin. Voipi taas olla, että kohta se 3kk on vaikeampi taas saada.

9 tykkäystä

Vaihdoin keskikokoisen lainan viitekorkoa elokuussa (korontarkistuspäivänä) 12–>3 kk ja vaikutus tällä hetkellä n. 10€/kk. Palkkio 200€ eli takaisinmaksuaika alle 2v jos ennusteet toteutuu.