@lekkert Huomasin tämän Omistaja Plus palvelun itsekin juuri. Harmittavasti sinne oli “arvottu” joku aivan tuntematon ihminen, kun taas tähän asti olen hoitanut asioita kahden eri tyypin kanssa. Tärkeää on tosiaan löytää sellainen tyyppi, joka ymmärtää mm. sijoittamista ja ne ratkaisut tulee viikossa, max. kahdessa.

2 tykkäystä

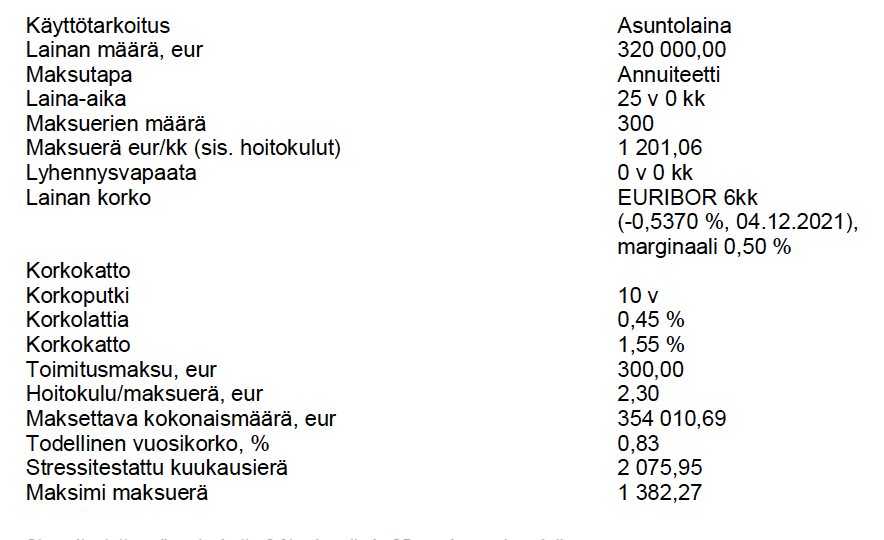

Aktialta kysyttiin asuntolainaa sekä siihen korkoputkea. Tarjosivat seuraavaa:

En ole aiemmin noihin korkoputkiin perehtynyt joten kuulostaako tarjous ihan hyvältä? Ehkä marginaalista voisi vielä tinkasta sekä jos hoitokulut saisi esim tasan 2e.

3 tykkäystä

Julmetun kallista mutta et ole niin houkuttava heille tuon perusteella. Kun vaihdoin Aktiasta Danske Banken niin sain lainatoimeksianto kun otin putkiremonttia varten noin 30k euroa lainaa 0 euroa kun siirettin minun sijootusasunto lainat Aktiasta Danske Banken. 0 euro lainanosto kulut ja 0.7 +12 kk eurobor ja tuo on sijoitusasunto laina joka on korkeampi korko on omaan käytöön asuntolaina. Pääkaupunkiseudulla sijoitusasunnot.

Otin kiinteän tasaerän laina aika 15 vuotta (vuonna 2018 otin sen lainan) (mutta voin milloin tahansa tehdä ylimääräisen laina lyhennyksen ilman että maksan mitään korkokuluja tai sellaista). Kaikki minun sijoitus laina yhdistettiin siihen putkiremonttialainaa (putkiremontti oli yhdessä asunnossa joka on sijoitusasunto) yhdeksi lainaksi Danske Banken.

Mikä minun sijotusasuntolaina on nyt tänä päivänä? Kun tulee automaattinen lainalyhdennys nyt joulukuussa 2021 se on noin 125 000 euro+, mutta alle 126k selvästi.

Olen minäkin joskus kauan sitten ollut 18 vuotias. Mitä itsen aloitin sinun iässä oli ASP asuntosäästäminen ja ei mitään pieni minimi summa säästämistä vaan mikä tuntuu sopivalta summalta niin että reilusti säästää paljon. En ostanut esim. autoa.

Jos sanot pankille että asut vielä 1-2 vuotta vanhempien luona sehän tarkoittaa sitä että joudut vuokraa asunnon ja tulee lisä kuluja tulevaisuudessa vaikka mahdollisesti saat vuokratuloja asunnosta jonka ostat.

Tämän lisäksi moni 18 vuotias joka asuu kotona ainakin osittain saa ruokaa vanhemmilta niiten kustannukset. Kuluja on ruoka, vuokra maksaminen, sähkösopimus, Internet yhteys, urheilu kulut, hammaslääkäri ja lääkäri kulut, joku seutu matka lippu jos liikut julkisilla ja muita mahdollisia kuluja.

Pankkivirkailija varmaan mietti että jos asuisit itse niin näet mitkä ne kustannukset todella olevat.

Jos asunnon arvo on 60000-80000 euroa niin mietin sitten että missä se asunto sijaitsee tai mikä vikaa siinä on? Tuleeko esim putkiremontti 2 vuoden kuluttua.

Jos säästät ASP asunto säästämistä n vuotta niin että täytän ne vaatimukset että olet oikeutettu ASP lainaan niin pankeille on vaikeampaa sanoa ei, mutta ASP asunto laina on omaan asunto ostaminen ei vuokraasunto ainakin siinä hetkellä vaan muutat sinne itse sisään. Minun tapauksessa maksoin sen oman asuntoni velan pois 4 vuodessa ja sitten vähitellen ostin lisää asuntoja.

Tuo voi kuulostaa mahdottomalta maksaa asuntovelka pois 4 vuodessa, mutta minun asunto joka ostin ei ollut mikään unelma koti vaan ihan joku paikka missä voi asua ja kun ostin sen kauan sitten hinnat oli toista mitä tänä päivänä on asunto hinnat. Maksoin 74 000 euroa minun eka asuntoostoksesta Epoossa yksiö. Tuohon vielä lisätään että sain sen hieman ali hintaan minusta.

Tänä päivänä kun olen maksanut sen putkiremontin siihen yksiöön ja taloyhtiö on hoitanut hyvin sen kerrostalon perinteinen putkiremontti ja samalla tehtiin moderni maalämpö uudistus (ja muutenkin hoidettu hyvin talous taloyhtiö) niin sen arvo on ehkä jotain 140k-150k.

1 tykkäys

“Pankkivirkailija varmaan mietti”

Viestisi virhe on tässä. Pankkivirkailijat eivät mieti, vaan heillä on etukäteen selvitettävät asiat, jotka laitetaan laskuriin ja laskuri sanoo sitten että monta euroa, tai tuleeko jotain lisäkysymyksiä.

Jos luot järkevän skenaarion, jossa tuotat itsellesi rahaa ja vähennät pankin riskejä, sillä ei välttämättä ole mitään väliä jos ja kun laskuria ei ole säädetty tähän.Todennäköisesti se itse asiassa laskee myönnettävän lainan määrää poiketessaan siitä mitä kaikki muutkin tekevät.

4 tykkäystä

Kuules nyt. Jos laina myönnetään se voi riippua Pankin säänöistä, Suomen valtio mitä on määrännyt, konttorista tai jopa virkailijasta.Tietysti laskelmat on suuntaa antavia.

Olen itse ärsyntynyt niin paljon yhteen pankkiin (sen nimeä en sano) että en koskaan enää lähetä heille asuntolaina hakemuksia. Muistan kun sain lainatarjouksen n pankista ja sitten se yksi pankki sanoi ei missään nimessä myönnetä mitään asuntolainaa. Olen oikeastaan kahdesti hakenut asuntolainaa siitä pankista ja joka kertaa vastaavat et saa lainaa. Muuta pankit oli innokkaita antaa lainaa.

Nämä joka hylättiin et saa lainaa oli sijoitusasunto lainaa. Kun olin ostamassa eka asuntoa ASP asuntolainalla mikään pankki ei sanonut ei. Heidän on vaikea sanoa ei jos täyttää ASP asuntosäästämis vaatimukset ainakin sille osalle mikä on niin sanottua ASP lainaa.

Palaute juuri siitä konttorista oli tyylin me ei haluta tukea sijoittajia… ja jos myönnetään lainaa jopa oman asunnon ostamiseen sinun pitää olla ollut töissä n vuotta samassa firmassa vaihtamatta työpaikkaa ja tulot todella korkeat! Mene mualle ja meidän ei ole pakko myöntää mitään lainaa!!!

Olen tutkinut hieman keskusteluita mistä pankeista ihmiset ottaa asuntolainaa ja en muista nähneeni sen pankin nimeä vuosiin…

Kyseessä ei ole HYPO pankki joka tunnetusti on kiinnostunut myöntämään lainaa oman asunto ostamiseen pääkaupunkiseudulla. Se pankki josta puhun joka ei halua antaa asuntolainoja on kyllä iso pankki ja sen päätoiminta ei ole Suomessa, mutta on myös iso pankki Suomessa.

Tarkistin viestit tässä ketjussa on esim. OP pankki, Danske Bank, Nordea, S-pankki, Aktia se ei ole mikään niistä se pankki joka ei halua antaa asunto lainaa ja varsinkin ei sjoitusasunto lainaa! Itse minulla on ollut asuntolainaa pankeista Nordea, Aktia ja Danske Bank.

OP ja S-pankki on ollut kinnostuneita antaa minulle asuntolainaa.

Korkokatto mietityttää… Nyt matalien korkojen aikana ajatellut että Korkokatto on vain rahastusta. Nyt kuitenkin otin tarjouksen OP:sta asuntolainan isommalle puoliskolle, n. 100 000€ osuudelle. Haluan jonkinlaista suojaa korkojen nousulle, mutta ei riitä mikään kokemus arvioimaan järkevyyttä. Siispä nöyrästi otan vinkkejä vastaan. ![]()

Lyhennystapa muuttuva annuiteetti, 12kk euribor.

7 vuoden 1,5% katto:

Nykyinen marginaali 0,850

Nykyinen kokonaiskorko 0,368

Korkokaton tuoma lisämarginaali 0,400

Korkokaton jälkeen kokonaiskorko 0,768

Korkokatolla korko ei nouse yli 2,750

Laskennallinen kustannus 2305€ koko suoja-ajalta.

7 vuoden 1 % katto:

Nykyinen marginaali 0,850

Nykyinen kokonaiskorko 0,368

Korkokaton tuoma lisämarginaali 0,550

Korkokaton jälkeen kokonaiskorko 0,918

Korkokatolla korko ei nouse yli 2,400

Laskennallinen kustannus 3177€ koko suoja-ajalta.

Sain myös vastaavilla prosenteilla 10 vuoden tarjoukset, mutta laina-ajan ollessa 12 vuotta ajattelin 7 vuotta olevan ihan ok.

Ajatelkaapa itsenne minun asemaan ja pohtikaa, onko hinta jonkinlaiselle mielenrauhalle näillä hinnoilla kohtuullinen? Korkokaton kustannus ei vie minua vararikkoon, enemmänkin kaipaisin “vakuutusta” siihen, ettei korko karkaa ihan sairaaksi. Kiitos jo etukäteen kaikille, jotka viitsii kommentoida! ![]() Marginaalin kokoa myös mietin, että sitä olisi hyvä hivuttaa myös alemmas.

Marginaalin kokoa myös mietin, että sitä olisi hyvä hivuttaa myös alemmas.

1 tykkäys

En tiedä mistä olet asuntoa ostamassa ja millä tuloilla, mutta esim. oman kuukauden vanhan lainan marginaali on 0.40. Tuo kuulostaa hyvin korkealta.

Puhut kuitenkin 0.368 kokonaiskorosta, eli onko tuo joku vanhemman mallin asuntolaina?

2 tykkäystä

En tiedä laina-aikaasi, mutta jos se on kovin pitkä, ottaisin niin pitkän korkosuojan kuin mahdollista. Kovin alas kattoa on turha laittaa, mieluullin sellaiseen tasoon jonka yli ollaan epämukavuusalueella.

Pankilta kannattaa kysyä millä korolla maksukykysi on arvioitu. Korkosuojahan parantaa maksukykyäsi siinä tapauksessa että korko nousee oikein paljon. Siten pankin luottotappioriski pienenee ja perusmarginaalia voi tarkistaa alemmaksi.

4 tykkäystä

Korkojen nousuun on mahdollista varautua myös omalla suunnittelulla, ilman että maksat pankille korkokatosta. Idea lyhyesti sanottuna on laittaa lainanlyhennyksen yhteydessä säästöön itselle joka kuukausi rahaa. Tämä raha on “korvamerkitty” nousevien korkojen varalta. Jos korot nousevat, niin sinulla on puskuria josta maksaa nousevat korot. Toisaalta jos korot eivät nousekaan, niin olet saanut itsellesi hyödyn sen sijaan että olisit maksanut pankille turhaksi osoittautuneesta korkokatosta.

Ajatus on selitetty tarkemmin ja paremmin täällä.

20 tykkäystä

Tuo on hyvä idea, mutta ei käytännössä toimi jos kyseessä on suuret lainat. Se, että laittaa vaikka muutaman satasen extraa kuukaudessa sivuun ei paljoa lämmitä jos vuosittaiset korkokulut pyörivät worst case scenaariossa jossain viisi numeroisissa luvuissa.

Itselläni on aika maksimi vivut käytössä niin suojasin puolet lainoista perus korkokatolla. Mielestäni ainoa oikea tapa ajatella katon järkevyyttä on se, että onko valmis luopumaan nykyisestä elintasosta. Korkokaton kustannus, vaikka tuntuukin suolaiselta, niin ei kuitenkaan vaikuta elämänlaatuun mitenkään. Korkojen toisaalta ei tarvitse nousta paljoakaan, että elämänlaatu alkaa kärsiä.

Nykyisessä keskuspankkipolitiikassa on kirjoitettu käytännössä kaikki talousteoriat uudelleen viimeisen 15 vuoden aikana, joten kuka tietää mitä on tulossa seuraavaksi. Siksi en itse tuudittaudu liikaa “korot pysyvät matalalla koska…” väittämiin.

3 tykkäystä

Äkkiseltään tuntuisi, että kiinteä korko olisi aika paljon fiksumpi. Itse nappasin 10 v. kiinteän koron 0,72%, tällöin ei korko toki laske tuosta, mutta ei nousekaan. Negatiivisempana seikkana se, että lainaa ei välttämättä voi maksaa pois ennen aikojaan ilman kustannuksia, jos jostain syystä tulisi sellaiset fiilikset.

1 tykkäys

Joo, talo ostettu 2012 eli vanhan lainan suojausta. Tässä lainassa negatiivinen euribor onneksi vaikuttaa. Marginaalia sain vähän laskettua, aiemmin oli 1,25. Varmasti ois vara vieläkin viilata.

Edit: Vähän hätäisesti vastailin koroista… ![]() Mut siis joo, vanha laina kyseessä. Vaikuttaahan se negatiivinen niin uusiin kuin vanhoihinkin lainoihin. Sain pankista käsityksen, että enää ei myönnettäisi semmoisella ehdolla, että kokonaiskorko menee alle nollan.

Mut siis joo, vanha laina kyseessä. Vaikuttaahan se negatiivinen niin uusiin kuin vanhoihinkin lainoihin. Sain pankista käsityksen, että enää ei myönnettäisi semmoisella ehdolla, että kokonaiskorko menee alle nollan.

Kiitokset kommentoijille, sain hyviä näkökulmia!!

Sain pankista käsityksen, että enää ei myönnettäisi semmoisella ehdolla, että kokonaiskorko menee alle nollan.

Ei sellaisilla ehdoilla Suomessa ole koskaan asuntolainoja myönnetty, että kokonaiskorko menisi alle nollan. Tanskassa puolestaan tilanne on toisenlainen, jossa pankit ovat ihan konkreettisesti maksaneet asuntovelallisille korkoa.

Suomessa asuntolainojen ehdot ovat muuttuneet siltä osin, että ennen negatiivinen viitekorko söi marginaalia, ja kokonaiskorko saattoi siten painua nolliin. Viimeisen noin kymmenen vuoden aikana otettujen lainojen ehdoissa on viitekoron osalta nollakoron lattia. Eli niissä soppareissa asiakkaan maksettavaksi tulee aina marginaali täysimääräisenä, vaikka viitekorko olisi kuinka pahasti pakkasella.

2 tykkäystä

Asuntolaina-asiaan ja korkokattoon tulisi varmaan perehtyä, varsinkin puolison kannalta jolla on pienemmät tulot. Jos korot kovasti nousee niin hänen oma käyttöraha pienenee varmaan suhteettoman pieneksi.

Meillä on kaksi lainaa joista vanhemmassa on negatiivisen viitekoron ominaisuus, uudemmassa ei ole.

Vanha laina 60% kok.summasta, marg. 0,66%, viite -0,55% eli korko nyt 0,11% .

Uudempi laina 40%, marg. 0,66%, viite -0,53% eli korko nyt 0,66%.

Millaisia tarjouksia tuollaisiin mielestänne tulisi saada jotta niitä kannattaisi harkita? Ainakaan vanhempaan osaan ei ilmeisesti korkokattoa kannata ensimmäisenä harkita koska siinä korko-% nousisi enemmän. Toki pankki antanee juuri siihen lainaan parempaa tarjoustaan koska poishan ne tuollaisia ehtoja haluaisi ostaa.

Kattojen hinnat ei ole tietääkseni asiakaskohtaisia vaan vaihtelevat ihan markkinoiden mukana. Liikkeet niissä on myös hyvin suuria päivänsisäisesti. Alla olevasta linkistä voi vähän katsella 10vuoden swapin kehitystä. Tuohon päälle tulee sitten pankin siivu. Oman kokemuksen mukaan 10vuoden suojauksen hinta pyörii 0,5-0,7% välissä riippuen katon tasosta. Itse ottaisin katon mahd. korkealle.

Vastaus riippuu siitä kuinka suuresta lainamäärästä puhutaan. 100.000€ tai alle lainoja en suojaisi mitenkään.

Näiden ylittävien osalta neuvotteluun vain tuosta uudesta lainasta. Toki könttälainaa voi kysyä, mutta tuskin kokonaisuutena tulee parempaa kuin teillä nyt on.

1 tykkäys

Oma lusikka tähän soppaan: OP tarjoaa 25 vuoden 250kilon lainalle kiinteää korkoa 1,6%. Toisaalta kuulostaa kalliilta, toisaalta ihanan turvalliselta. Eroa olisi marginaali + 12kk €uriboriin tasan yksi pinna. Laskin, että lainojen hinnan eroksi tulee koko laina-aikana 34k, mutta ero toki kuroutuu nopeasti, jos vähänkään plussan puolelle nousis vaikka nyt viiden vuoden kuluttua. Tuossa pitkässä kiinteässä myös se iso etu että voi halutessaan maksaa aiemminkin pois sekä hyödyntää maksuvapaita kuukausia.

Mielipiteitä, jatkoon vai roskiin? Muilta pankeilta en ole ehtiny viel kysellä, mutta nopealla tutustumisella eivät taida edes tarjota pitkää kiinteää.

4 tykkäystä

Itse otin 50% lainastani pitkää kiinteää ja olen ollut hyvin tyytyväinen. Laskimme, että tästä saamme parhaimman riski/turvasuhteen.

OP:lla saa millä suhteella tahansa tota kiinteää ja vaihtuvakorkoista. Ajatuksemme on lyhentää vaihtuvakorkoista aggresiivisemmin tilanteen niin vaatiessa ja tähän kasvatamme puskuria.Taisin kirjoittaa siitä tähän ketjuun aikaisemmin.

1 tykkäys

-Voiko tässä tehdä niin että laittaa lyhennykset pienimmiksi mahdollisiksi, ja sitten maksaa ylimääräistä lyhennystä sen mukaan kumpaa milloinkin kannattaa lyhentää, eli tavallaan saa molempien lainatyppien edut otettua käyttöön riippuen kumpi on parempi. Jos korot nousee, lyhentää miltei ainoastaan muuttuvakorkoista niin kauan kuin sitä riittää maksettavaksi, ja kun korot korkealla myöhemmin on jäljellä vain erittäin edullista kiinteäkorkoista lainaa?

1 tykkäys