Joo, en tarkoittanut sanoa, etteikö ajallinen ulottuvuus olisi siinäkin oleellinen, vaan sitä, että korkoputken ja korkokaton vertailu on tavan kuluttajalle mahdotonta, ts. sattumankauppaa ajallisen ulottuvuuden takia.

1 tykkäys

Nordea tarjoaa ensiasunnon hankitaan 0,43% marginaalia ja 0,5% todellista vuosikorkoa.

Danskebank 0,39% marginaalia ja 0,418% todellista vuosikorkoa.

1 tykkäys

Lasketaanko tuo todellinen vuosikorko kuukausittaisten veloitusmaksujen avulla vai miten?

Huomautan myös että Danskella pankkipalvelut ovat vain jonkun aikaa ilmaisia (esim. vastavalmistuneelle 5v). Toki lainan voi olla jo ehtinyt kilpailuttaa toiseen pankkiin ennen kuin tuo on ajankohtaista.

Joka tapauksessa aika linjassa omien kanssa, itselle molemmat tarjosivat 0.40

Itse kilpailutin juuri myös lainojani Aktian ja Nordean välillä. Aktia oli hieman halvempi, mutta heidän kalliit päivittäispankkipalvelut (5€/hkl/kk) kääntävät kelkan Nordealle, jossa nuo palvelut ovat ilmaisia. Ja ei muuten kannata unohtaa Nordean lyhennysjoustoa (10% koko lainan määrästä), jonka myötä voi ottaa lyhennysvapaata aina kun haluaa ja ilman kuluja.

1 tykkäys

Danskella tulossa maksulliset pankkipalvelut?

Itse sain tänää Nordealta lainalupauksen 195k, marginaali 0,8+12kk Euribor laina-aika 35v.

Aina ollut Nordean asiakas ja palvelut olleet ilmaisia.

Meinasin lähtee ensitöikseen kilpailuttaa Danskesta. Tämä sen takia kun kuulun MMA(myynti ja markkinointi) -liittoon, jolla diili Dansken kanssa. Kaverini oli näillä spekseillä saanut danskelta ylivoimaisen tarjouksen verrattain muihin.

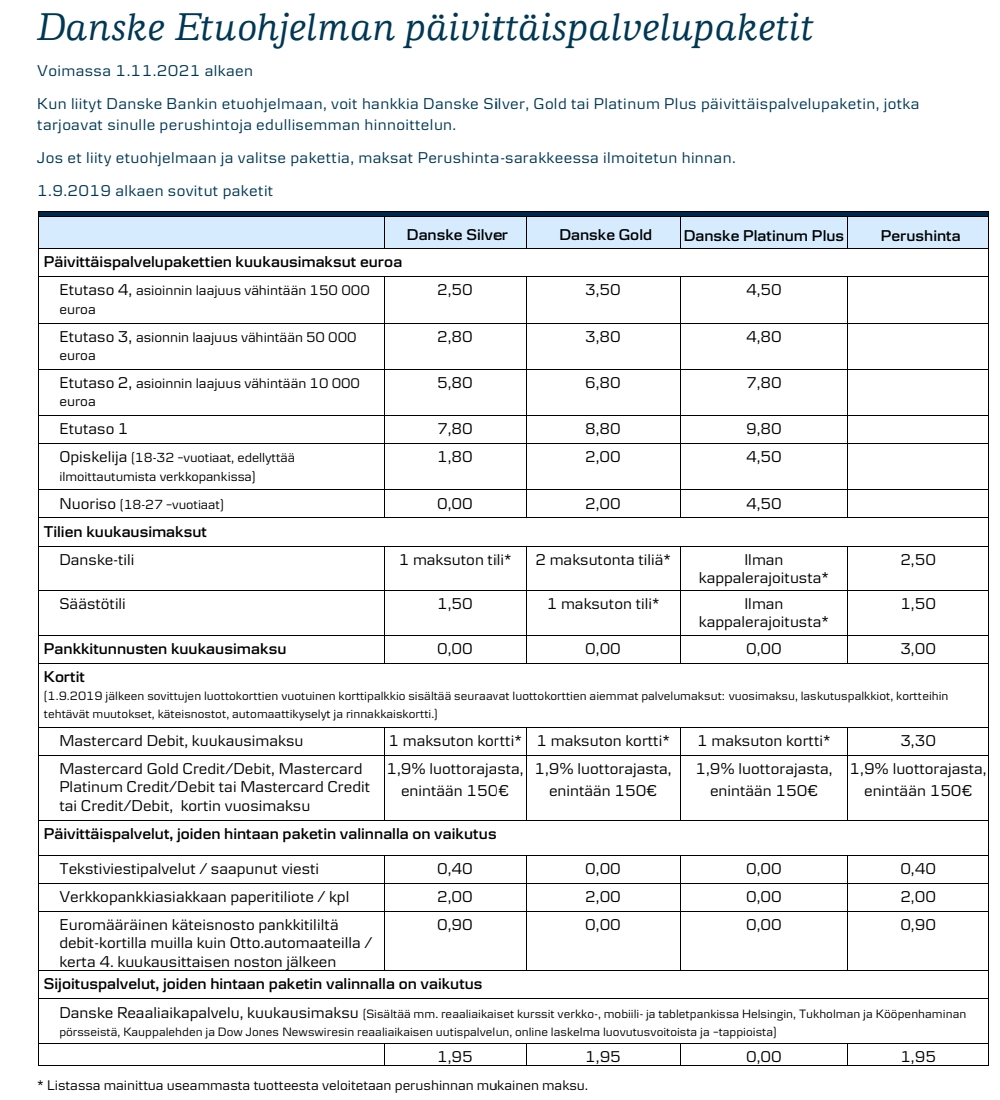

Kyllähän se paketti maksaa Danskella 2,50-4,50e kuussa, tuohon päälle vielä esim. luottokortin vuosimaksu jos sellaisen haluaa.

Sitten esim vastavalmistuneet liiton jäsenet saavat viisi vuotta palvelut ilmaiseksi https://danskebank.fi/sinulle/tule-asiakkaaksi/akava/vastavalmistunut

2 tykkäystä

Eikös Osakesäästäjien jäsenet myös saaneet näitä jäsenetuna ilmaiseksi? Muistelen, että Danskella oli heille jotain etuja.

Sieltähän ne pankkipalveluiden edut näkee kun menee OSKL:n sivuille: Danske Bank - Suomen Osakesäästäjät

Edut päivittäispankkipalveluissa

50 % alennus Platinum-päivittäispalvelusta ja Platinum MasterCard -maksukortista

On siellä muitakin etuja, mutta tämä liittyy äsken keskusteltuun.

Kyse on varmasti puhtaasti riskienhallinnasta. Pankit määrittelevät, että mitkä ovat heidän kohdeasiakkaansa henkilöasiakkaissa ja ne ovat karrikoidusti ottaen Suomessa asuvat henkilöt. Tästä kun poiketaan, niin riskit nousevat huomattavasti ja pankit laskevat, että tuotto suhteessa työn määrään ei ole kannattavaa. Tätä työtä teettävät mm. asiakkaan tuntemistietojen säännöllinen päivittäminen, varojen lähde yms. Jos kosketuspinta Suomeen on pelkkä kansalaisuus, niin helppoa ei lainan saaminen varmastikaan ole.

1 tykkäys

260k laina nordeasta yksin. 35v ja 12kk euribor + 0,3%.

6 tykkäystä

Op:lta tarjoavat sijoitusasuntolainaa.

180k. Marginaali 0,9% + euribor 12kk laina-aika 20v. Korkokattoehdotus seuraavanlainen 14v korkokatto 1,92% mikä vaikuttaa marginaaliin 1,010% jolloin lainan kokonais marginaali olisi 1,91%. Eli käytännössä katsoen 14v kiinteä prosentti koska euribor ei voi nousta tässä tapauksessa yli 0,01%. Korkokaton 14v vaikutus oli noin 14-15tE. Löytyy entuudestaan sijoitusasuntolaina(korkokatolla) sekä oman asunnonlaina. Fiksummilta mietteitä? Marginaali tuntuu korkeahkolta, ilmeisesti kuitenkin viimeaikoina nousseet.

Haettu lainaa uutta kämppää varten 169 T€ Helsinkiin. Ehdot:

- Muuttuvalla korolla marginaali 0,43%, 30v laina-aika

- 10v kiinteä 1,25%

- 25v kiinteä 1,64%

Mulla on omissa pienemmissä sijoituslainoissa 0,8% marginaali, joten siihen nähden ihan linjassa tuo sinulle ehdotettu marginaali. Korkokatosta en osaa sanoa.

Kilpailutin lainan uuteen omakotitalooni pk-seudulla:

- Nordea: 355k €, 20 vuoden kiinteä tasaerä, marginaali 0.46%

- Aktia: 355k €, 20 vuoden kiinteä tasaerä, marginaali 0.35%

Kun laskin kulut koko laina-ajalle, olivat ne käytännössä tasoissa kahden pankin välillä Aktian kalliimpien päivittäispalveluiden vuoksi.

Ja kun Nordea tarjoaa lainaan lyhennysjoustoa ilman ehtoja tai kuluja, oli helppo päätyä jatkamaan Nordean asiakkaana.

Kiinteistä koroista tai muista ei ollut puhetta. Varaudun nouseviin korkoihin säästämällä.

3 tykkäystä

Täällä myös laina OP:lta.

Kaksi ja puolivuotta sitten otettu 215 000€ laina 14v korkokatolla. Lainaa ottaessa ajatus korkokatosta tuntui lähinnä pankille rahan tunkemisesta, mutta päädyimme ottamaan sen vakuutuksena siitä, että selviämme lainasta.

Laina ehdot olivat 0,5% marginaali + 0,420% korkokatto + euribor ja korkokatto yhteensä 1,920%.

Olemme myyneet asuntomme tänä vuonna ja itseasiasa tänään on edessä kaupanteko.

Uutta kohdetta ei ole ja muutamme väliaikaisesti puolison vanhempien asuntoon.

Viikolla pankista oltiin yhteydessä ja kyseltiin mitä aiomme tehdä lainalle.

Yritin kysellä eri mahdollisuuksia, koska tiesin, että korkokatot ovat kallistuneet ja marginaalitkin pankeilla nousussa.

Neuvottelija väläytteli vaihtoehtoja kokolainan pois maksamisella, sekä vakuuden verran (30 000€) jättämistä vanhalle lainalle.

Otin yhteyttä pankkialalla toimivaan ystävään joka kertoi, että on mahdollista jatkaa täysin samalla lainalla panttaamalla suljetulle tilille kauppahinnasta varoja.

Neuvottelija viestitteli esimerkistä 30 000€ panttaaminen, ei puhettakaan koko summasta.

Jokatapauksessa. Päädyimme panttaamaan täysimääräisenä jäljelle olevalle lainalle ja jatkamme lainan lyhennystä samoilla ehdoilla.

Lainaa jälljellä 195 000€, sijoitusasunnon vakuudeksi katsoivat 30 000€ ja panttaammma jäljelle jäävälle lainalle 165 000€. Kauppahinnasta jäljelle jäävä 80 000€ jää sitten meidän käyttötilille käytettäväksi.

Väliaikainen muutto kyseessä 1-2v ja sen jälkeen tarkoitus rakentaa/hankkia omakotitalo. Sit se vaikeampi osuus. Miten sijottaisit 80 000€, jotta pärjäisit inflaatiolle?

“Markkinaennuste on, että 12 kuukauden euribor nousee positiiviseksi jo tämän vuoden aikana, sanoo Kaisu Christie, OP:n henkilörahoituksesta ja asumisen palveluista vastaava johtaja.”

Kaisulla oli vähän ripeämpi käsitys korkojen noususta, kuin artikkelin toisella haastateltavalla

“Hirvosen (Suomen Handelsbankenista) mukaan euribor-korot alkaisivat nousta vasta ensi vuoden lopulla, ja silloinkin maltillisesti.”

2 tykkäystä

Muistan nähneeni kuvaajan jossa näytettiin vuosilta 2010-2020 pankkien korkoennustekäyrät todellisten toteutuneiden korkokäyrien rinnalla, olisiko ollut Vesa Puttosen twiittissä tällainen. Siitä näki hyvin kuinka toistuvasti ovat menneet täysin metsään pankkien ennusteet korkojen kehityksestä, ainakin tälla ajanjaksolla. Suhtaudun nykyään hyvin varauksellisesti tällaisiin ennusteisiin, sillä tuntuu olevan hyvin vaikeaa tuo ennustaminen.

14 tykkäystä

Lisäksi tuossa on helposti omakin lehmä pankeilla ojassa. Vaikea sitä on myydä korkokatto- ja suojaustuotteita, jos ei yhtään maalata uhkaa korkojen noususta.

13 tykkäystä

Ennusteet eivät toki usein osu nappiin, mutta on mielestäni vähän turhan kova yksinkertaistus sanoa että pankit yrittävät vain myydä korkosuojaustuotteitaan.

2 tykkäystä

Itse olen aina kokenut nuo korkosuojaustuotteet vähän hankaliksi ymmärtää. Olen tuonut aiemminkin tätä esille, mutta minua harmittaa kovasti se, etteivät Suomalaiset pankit juuri tarjoa pitkiä kiinteitä korkoja, vaan kokevat ne jotenkin “vaikeiksi”. Toki OP:lla on tuote, mutta tarjoavat sitä käytännössä vain, jos sitä erikseen kysyy ja hinta on hyvin korkea verrattuna pitkiin markkinakorkoihin.

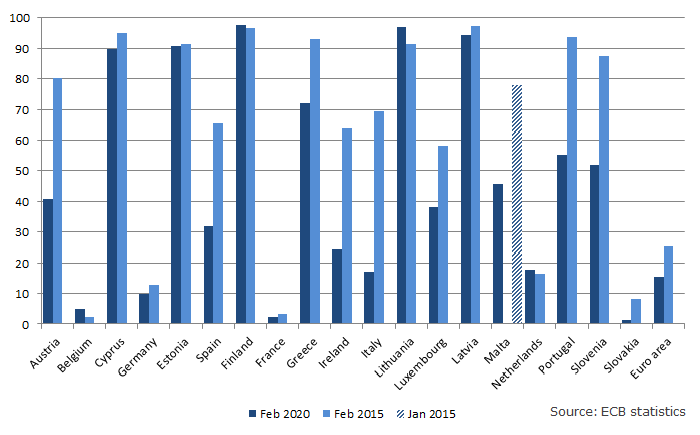

Alla vertailua eri EU-maiden välillä siitä miten iso osa asuntolainoista on sidottuna muuttuvakorkoiseen lainaan:

Nähdään, että osuus on Suomessa koko alueen suurin, eli myöskin korkoriski asuntomarkkinalle on täällä kaikkein isoin. Tämähän on ollut itse asiassa todella hyvä juttu niin kauan, kun korot laskivat ja pysyvät nollassa, mutta huonona puolena meidän asuntomarkkina on paikoin kuplautunut jopa nykyiseen korkotasoon nähden, ja jos korot joskus nousee on kyyti kylmää.

Mielenkiintoista nähdä, että esim. Italiassa ja Espanjassa on siirrytty enemmissä määrin kiinteään korkoon ja koko EU-alueella nämä muuttuvakorkoiset asuntolainat on selvässä vähemmistössä. Jenkeissähän adjustable rate mortgage on melkein kuin kirosana finanssikriisin jälkeen ja tuttu esim. Big Short elokuvasta. Suomessa taas melkein koko kansa spekuloi ennätyshintaisilla asunnoilla ja ennätysmatalilla koroilla ![]()

Disclaimer: Oma asuntolainani on muuttuvakorkoinen, enkä suunnittele sen vaihtoa kiinteään korkoon, koska uskon, että korot pysyvät alhaalla ja talouteni kestää kyllä sen epätodennäköisen nousun. Jos taas harkitsisin sijoitusasuntosalkun hankkimista, niin en uskaltaisi sitoa sitä muuttuvakorkoiseen lainaan, koska riski korkojen nousulle ei kuitenkaan ole nolla.

12 tykkäystä