Lisäksi yksilölliset erot asiakkuudessa on suuria ja toisen halpa voi olla toiselle kallis. Itselleni esimerkiksi ne Pohjolan vakuutukset oli kaikkein edullisimmat ja vakuutukset jäi OP:lle, vaikka asuntolaina vaihtui toiseen pankkiin. Pankkipalvelut juoksee 3e/kk, visa gold on turhake kun Norwegianin kortti on ilmainen.

Ja vaikka muille pankeilla ei vastaavaa bonusjärjestelmää ole käytössä, tarjoavat myös ne lähes kaikki jotain keskittämisetuja. Ei ole ihan yksinkertaista vertailla kustannuksia marginaalien perusteella eri pankkien välillä

Lisäksi yksilölliset erot asiakkuudessa on suuria ja toisen halpa voi olla toiselle kallis.

Juuri näin. Vielä kun tähän sotketaan pitkien asiakassuhteiden myötä muodostuneet henkilökohtaiset suhteet ja niiden avulla saatu nopeutettu asioidenhoito sekä varainhoito, niin alkaa olla jo vaikeaa rakentaa exceliä, johon jokainen voisi syöttää oman tilanteensa mukaiset tideot ja katsoa mikä kokonaisratkaisu tulee itselle edullisimmaksi.

Milloin sait Nordealta korkoputken? Itse olen viime vuoden lokakuusta saakka kuullut Nordean lainaneuvottelijalta, ettei korkoputki kuulu heidän tarjontaan vaan myyvät vain korkokattoa kiinteällä summalla, joka maksettava heti lainan noston yhteydessä?

Se olisi meidän taloudessa asuntolainan (350 000e) nostamisen aika. Pankiksi valikoitui tällä kertaa OP. Marginaaliksi tuli 0,55%

Kysymys kuuluukin, että ottaisitteko te tässä markkinassa korkosuojausta lainallenne? OP tarjoaa meille 3.150% korkokattoa, joka vaikuttaa marginaaliin 1.130%. 10 vuoden aikavälille tämä tarkoittaa noin 35 000e kuluja.

Tätä asiaa on tullut kovasti pohdittua ja vaihtelevia ajatuksia herää. Lainahan on tässä vaiheessa suurimmillaan ja samalla myös riskit. Toisaalta 35 000e on valtava määrä rahaa 10 vuodessa pelkkään vakuutusmaksuun.

Mitä tätä keskustelua olen lukenut ja omalla osaamisella googletellut, niin euribor näyttäisi ennusteiden perusteella nousevan tuonne 2% alueelle. Tällä hetkellä OP:n tarjoama kiinteä 10v korko on 2.6%, joka myös heijastaa mielestäni sitä, että tuo korkokatto on turha.

Itse tein sen päätöksen etten ottanut korkosuojausta korkeiden kustannusten takia. Tämähän on pankille vain väline tehdä rahaa suhteellisen pienellä riskillä. Mikäli oma talous kestää lainanlyhennyksen lisäksi laittaa rahaa säästöön tuon korkosuojauksen hinnan verran, niin pidän sitä parempana tapana. Jos riski ei realisoidu, niin saat mukavat 35k säästöt muuhun käyttöön.

Tämä ei ole suositus, mitä kunkin kannattaa tehdä ja jokainen vastaa omista päätöksistään. Itse ajattelen korkosuojauksesta näin:

Korkosuojaus on ikään kuin vakuutus, siltä varalta, että korot eli lainan hoitokulut nousee merkittävästi. Kotivakuutuksessa vakuutat siltä varalta, että kotisi palaa tai joku muu yllättävä vahinko aiheuttaa merkittävän kertakulun, mitä et pysty siinä hetkessä ehkä maksamaan. Asuntolainassa korkojen nousu taas hiipii pikkuhiljaa ja tulee kuukausittaisiin eriin, joiden kustannus nousee. Siinä mielessä tämä eroaa, että se tulee asteittain joka kuukausi, kun taas kodin tulipalo aiheuttaa ison kertarysäyksen.

Mun mielestä on kyseenalaista, että miksi tämmöisestä vakuutuksesta tulisi maksaa pankille, kun voit jo lainan noston jälkeen alkaa kuukausittain säästämään korkojen nousun varalle. Jos taas et pysty juoksevista tuloista säästämään niin paljon, että voisit korkeampien korkojen aikana selvitä lyhennyksistä, olet mielestäni ottanut liian suuren lainan.

Jos mietitään markkinatalouden kannalta, niin jotta jonkun kannattaa tarjota sulle “vakuutusta” sen tulee tehdä voittoa sillä, joten sinä häviät siinä rahaa. Yksittäiseltä isolta kertaerältä suojautuakseni olen siitä valmis maksamaan, koska en halua roikottaa vastaavanlaista kertasäästöä pankkitilillä inflaation syötävänä. Olen siis valmis maksamaan kotivakuutuksesta, mutta korkosuojausta en ota. Jos olisin saanut tai älynnyt ottaa kiinteän koron jostain alle 1 %:n tasolta, niin sitä voisin harkita. Sitä vaan on jo myöhäistä harkita nyt.

Minun mielestäni taas kaikki riippuu vakuutuksen hinnasta. Koronakriisin alkumetreillä kymppivuotisen kiinteän koron lainan sai ainakin 0,2 %:n lisähinnalla perusmarginaalin päälle. Itse maksan 14 vuoden korkosuojauksesta perusmarginaalin päälle reilu 0,6 %. Näissä korkosuojauskatto on 0,01 %, eli käytännössä puhutaan kiinteästä korosta, vaikka teknisesti kyse on korkokatosta.

Yhdessä taloyhtiössä ostimme vuokratontin omaksi ja otimme kymmenvuotisen korkosuojauksen lainaan. Koska korkosuojauksen vuoksi pankki tinki marginaalista sekä järjestelykuluista, ei tuon korkosuojauksen lisähinnaksi jäänyt käytännössä mitään.

Onko siis kyseenalaista ottaa vakuutus, jos se ei maksa käytännössä juuri mitään? Huomaan, että enemmistö suhtautuu aiheeseen puolesta tai vastaan sangen tunnepitoisesti.

Edit: No lopussahan toki totesitkin “Jos olisin saanut tai älynnyt ottaa kiinteän koron jostain alle 1 %:n tasolta, niin sitä voisin harkita. Sitä vaan on jo myöhäistä harkita nyt.” Mutta nämä on aina sitä jälkiviisautta.

Joo ilman muuta se riippuu hinnasta. Ja lopulta siinä on myös muuttujana pitkän aikavälin korkotaso, koska 1,5 % hinta vakuutuksesta voi osoittautua matalaksi, jos korkotaso on laina-ajan riittävän korkea. Lopulta oikean vastauksen (ts. sen oliko järkeä maksaa vakuutuksesta) tietää vasta laina-ajan päätyttyä

Huomioitavaa on mielestäni myös se, että perheen maksukyky riittää 6% koroillakin lainan maksamiseen erittäin hyvin. Ehkä kun tuon muuttujan asettaa yhtälöön, niin 35 000e hintalappu 3.150% korkokatolle tuntuu suhteettoman korkealta.

Tuossa puoliso heitti vielä ilmaan kysymyksen, että entä jos ne korot sieltä nousisivatkin poskettoman suuriksi (10-15% tms), niin mitä sitten? Tuo pisti mietityttämään, että onko tuollainen skenaario edes käytännössä mahdollista? Eikö noilla lukemilla ajettaisi usempi maa suoraan konkurssiin? Mitä esteitä valtavan suurille korkolukemille on?

Samoilla ajatuksilla, kun tuota aiempaa viestiäsi mietin.

Jos maksukykyä riittää, niin tuota korkokattoa on mielestäni turha ottaa.

Noihin isoihin korkoihin samoja ajatuksia. Luultavasti aika paljon kaaosta tulee jo tuossa (ja ennenkin) 6%, joten luultavasti korkoja ei sinne päästettäisi nousemaan.

Tämä kaikki toki mutua enkä omaa rahoituspuolen koulutusta, kokemusta tai nykytilanteen tarkempaa tietämystä.

Itse en ole koskaan oikein osannut turvautua sellaiseen ajatukseen, että velallisen maksukyky olisi joku korkosuoja. Ei, vaikka velallinen olisi valtio. Eiköhän EU:ssakin ennemmin pelasteta eteläisen Euroopan maat jollain vekkulilla yhteisvelalla tai tukipaketilla kuin jätetään koronnostot tekemättä inflaatiosta riippumatta.

Mutta silti, jotkut 10-15 %:n korot eivät totta tosiaan vaikuta kovinkaan todennäköisiltä. Jos nyt varauduttaisiin vaikka 4 %:n korkoihin, niin siinä luulisi olevan jo turvamarginaalia. Toisaalta, vuosi sitten ekonomistit julistivat että euroalueen korot eivät nouse koskaan.

Tämä on ihan mukava idea, mutta ei käytännössä toimi ollenkaan jos korot nousevat merkittävästi. Kuvitellaan, että otit viime syksynä 250t€ lainan. Tuollaisen lainaan sai 0,5% katon noin 0,5% lisämarginaalilla. Lainan kuukausikustannus nousee siis noin 100€. Jos vaihtoehtoisesti sijoittaa tuon summan niin se parinvuoden päästä säästössä oleva muutaman tonnin puskuri ei paljoa lämmitä kun 5% korkotasolla se sulaa parin kuukauden korkoihin. Kyse ei mielestäni ole siitä pystyykö lainaa maksamaan tuloistaan vai ei, vaan siitä onko valmis luopumaan omasta elintasostaan korkojen noustessa. Esimerkissäni normaalin keskituloisen perheen elintaso ei muutu mihinkään 100€ kuukausittaisella lisäkululla, mutta kun korkoja täytyy alkaa maksaa viisinumeroinen summa vuodessa niin moni joutuu alkaa miettimään kulutustaan hieman tarkemmin.

Eri asia toki onko nyt yhtä järkevää suojata kuin viime vuonna, mutta itse en ole parempaan “ilmaiseen” lounaaseen näiden elinvuosien aikana törmännyt. Virallinen Spotti-inflaatio huitelee 7% ja todellinen paljon korkeammalla ja samaan aikaan ihmiset pohtivat, että vain hölmöt maksavat 0,5% korkokatosta. Toki ihmisten makro ja inflaatio-odotukset poikkeavat toisistaan ja jonkun täytyy olla treidin häviävällä puolella. Aika näyttää mikä oli järkevintä, mutta valitettavan moni täälläkin on kuitenkin pistänyt toivonsa siihen että “aina joku defaultaa aikaisemmin”.

Yleisesti asuntolainojen pituus on +25 vuotta.

Maailma ja korot ehtivät paljon muuttumaan tuona aikana.

Vaikka korot nousisivat hetkellisesti, ja joutuisit maksamaan asuntolainan korkokuluja vuosia enemmän kuin korkokatollisen lainan. Niin pitää kuitenkin ottaa huomioon jäljelle jäänyt +20 vuotta.

Tietenkin lainoja voi uudelleen neuvotella ja korkokatosta luopua kun oma mutu- tai makrotietämys niin vihjaa, mutta kukaan ei osaa ennustaa tulevaa. Koko 2010-luvun asiantuntijat ovat varotelleet korkojen noususta, aivan kuten pörssi-gurut markkinoiden romahduksesta.

Tosiasia on tuo mitä Petri kirjoittaakin:

Ja suuri ero on ihmisissä, että kuinka hyvin nukut yösi tämän “ylimääräisen” vakuutuksen kanssa tai ilman. Ja kuinka hyvin taloutesi selviäisi jos korot nousisivat. Eivät pankin ilkeyttään stressitestiä tee lainanhakijalle.

Korkosuojaukset ovat pankeille välitystuotteita, joten aivan varmasti jäävät jokaisesta kaupasta voitolle. Mutta ei se mielestäni ole mikään ongelma. Jää se pankki siitä asuntolainastakin voitolle.

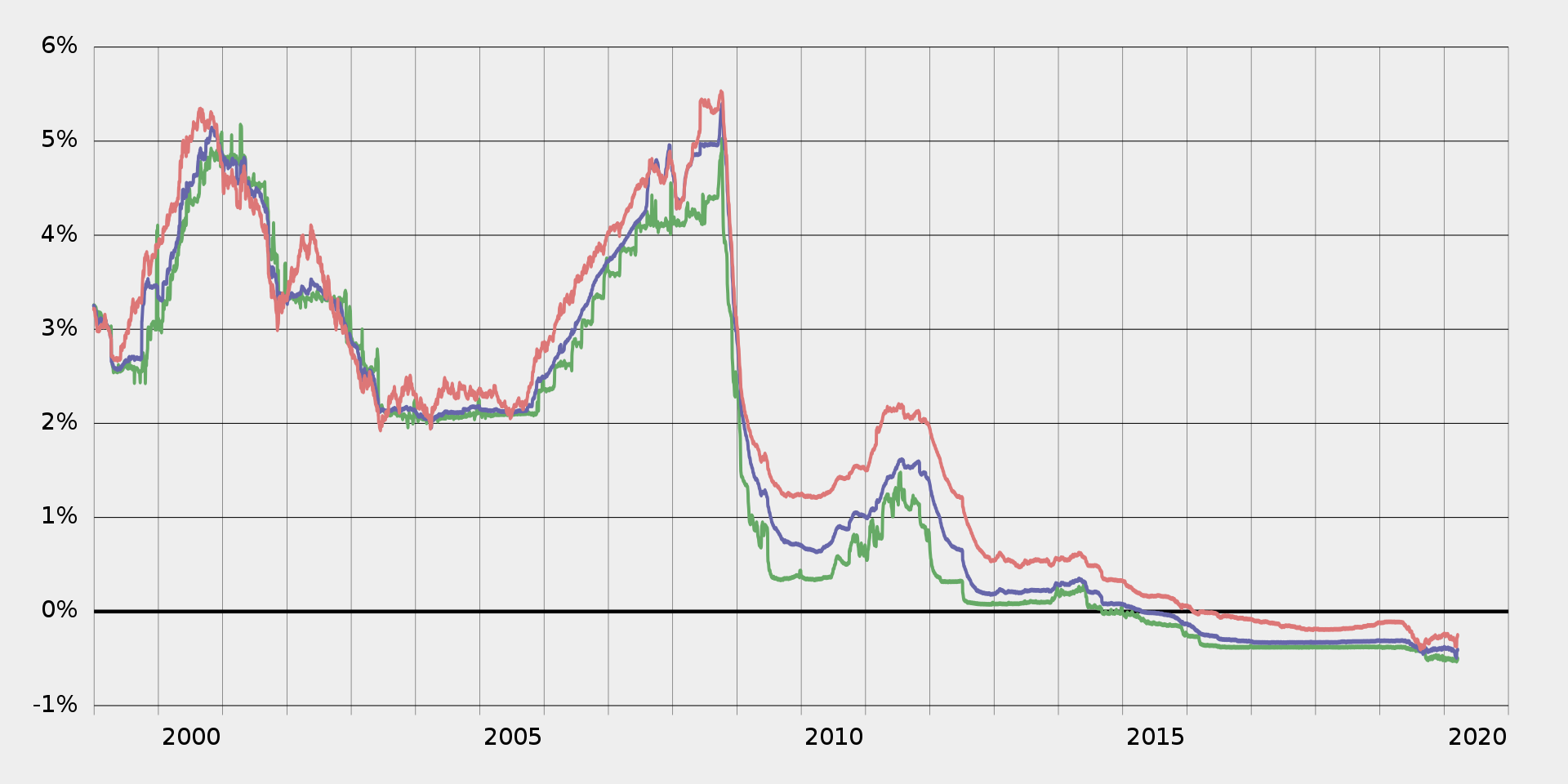

Ja vielä viime vuonna Brotherus julisti, että euroalueen korot ei nouse koskaan.

Toki hän pohjasi näkemyksensä pitkien korkojen hinnoitteluun. Kaikki euroswapit 1-30 vuoden välillä olivat vielä viime vuonna reippaasti miinuksella. Nyt kaksivuotisesta joutuu maksamaan prosentin luokkaa ja esimerkiksi kymppivuotinen huitelee kahden prosentin tuntumassa. Prosenttilukuja enemmän kiinnittäisin huomiota kuitenkin kehityksen nopeuteen.