Korkosuojauksen hyöty riippuu pitkälti siitä, miten paljon korot nousevat. Jos korot eivät nouse paljoa, pankki voittaa. Jos nousevat paljon, pankit tekevät tappiota. Eli pankki hinnoittelee myytävän tuotteen markkinoiden mukaan. He eivät hinnoittelu sinulle edullista vaihtoehtoa. Toki kukaan ei osaa ennustaa tulevaisuutta ![]()

2 tykkäystä

Kun pankki on ulkoistanut korkoriskin markkinoille, se voittaa kaikissa skenaarioissa asiakkaan voitoista tai tappioista riippumatta. On toki niin, että jos pankki myy markkinahintaista rahaa lisättynä omalla katteellaan, niin asiakkaan voitolle jääminen on keskimäärin haastavaa. Siksi pitäisikin ajatella korkosuojausta pikemminkin vakuutuksena kuin sijoitustuotteena. Mielestäni tuon vakuutuksen hinta laski 2020-2021 niin alas, että korkosuojausten ideologinen vastustaminen näytti monissa nettikeskusteluissa aika omituiselta. Toisaalta olen huomannut, että kun monille on selittänyt sitä korkosuojauksen hintaa, niin vastauksena on ollut epäilyksiä valehtelusta tai tuotteen ymmärtämättömyydestä. Eli korkosuojausten haukkujatkaan eivät ole uskoneet tuotteiden hintatason edullisuutta.

Mitä ennustamiseen tulee, niin on eri asia ennustaa kuin ennustaa oikein. Mulle tuli 2020 sellainen fiilis, että mä en osaa oikein ennustaa enää sen enempää oikein kuin väärin tämän ihmeellisen rahapoliittisen kokeilun seurauksia. Ennen sentään osasin ennustaa pieleen. Korkoriskin kasvun kyllä ennustin, joskin ensisijainen oletus oli koronakriisin alkumetreillä, että pankkijärjestelmä voi ottaa vähän pahemmin pataansa ja se aiheuttaa ongelmia.

9 tykkäystä

Juuri näin, hinnat vakuuttamiseen oli halpoja, koska pankeilla ei itselläkään ollut hajua missä mennään.

Reilu vuosi sitten markkinoilla oli yleisesti vallalla ajatus että korot ei ikinä nouse, useampi ekonomi oli esillä tätä vakuuttaen ja tuttavapiirissä ekonomit puhui että korot ei nouse ja inflaatiota ei tule. Sen verran olen katsonut 90-luvun laman käännöksiä että jos ylen ohjelmassa päämies sanoo, että markkaa ei devalvoida ja iltapäivällä se devalvoidaan niin yhtä kujalla ne ovat tänäkin päivänä.

Uutta asuntolainaa neuvoteltaessa pankki tarjosi nihkeästi 25v kiinteää ja vähän pitivät hullunakin. Itse piti ottaa selvää ja kysellä. Korkokattoa ym. suojauksia tarjosivat heti ja ne ovat tuotteita joissa pankki voittaa aina ja tuotto hyvä.

Halpaan pitkään kiinteään korkoon oli helppo päätyä kun katsoi laina-ajan pituutta ja korkojen historiaa pidemmältä ajalta.

9 tykkäystä

2015 otettu vaimon kanssa 200k asuntolaina, ilman korkosuojia, 0.5% marginaali, 20 vuoden maksuaika. Lainaa enää jäljellä sellainen 120k. Edelleen tehtin mielestäni erinomainen ratkaisun, kun ei ottettu korkosuojaa/kattoa, vaikka pankin virkailija meitä avoimesti hölmöiksi asian takia epäilikin. Hiukan tehtiin lainan alussa ylimääräisiä lyhennyksiä, ettei pankin epäilyt muuttuisi pahimmassa tapauksessa todeksi.

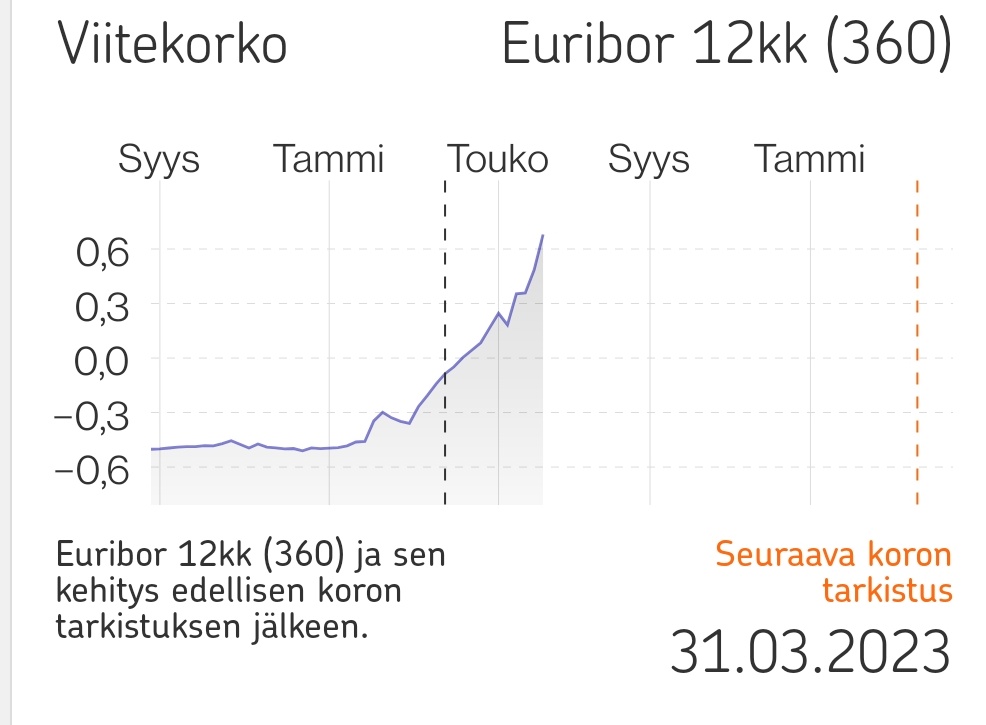

Sattuipa vielä näillä näkymin hauskaan kohtaan tuo korontarkistuspäivä:

15 tykkäystä

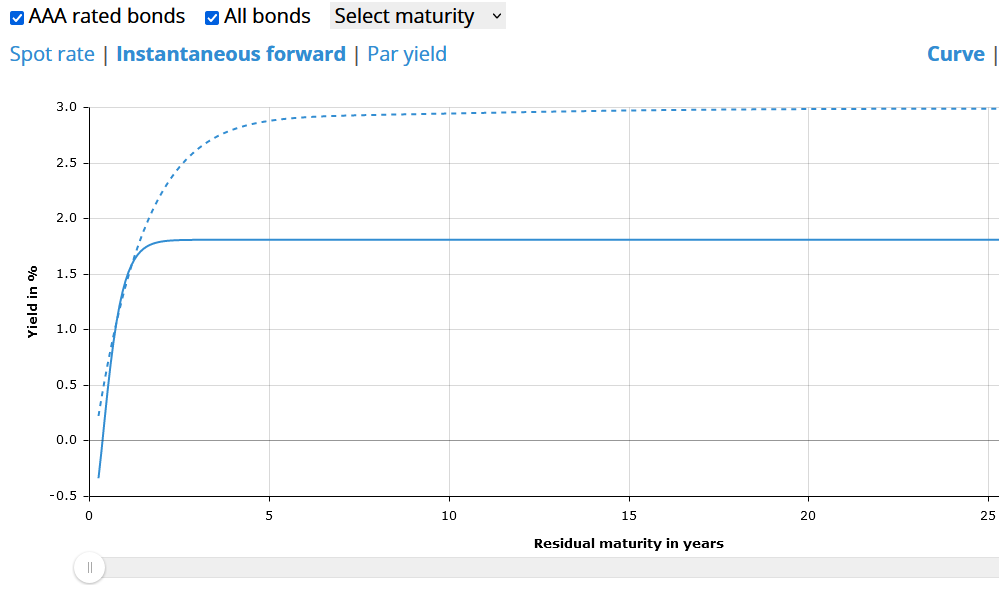

Alla tämän hetken korkokäyrää euroalueella. Katkoviivalla “All bonds” ja toisella “AAA”.

Mitä olen seuraillut niin asuntolainakorot liikkuu lähelle tuon all bonds tahdissa, mutta suoraan sitä ei voi siihen rinnastaa. Tällä hetkellä euribor 12kk korkeammalla kuin mitä tämä käyrä näyttää. Joka tapauksessa “markkina” olettaa nyt, että korot nousee vuoden päästä 1,5%:n ja vuosi sen jälkeen vakiintuisi 2-3%:n.

Tämän pohjalta käyttäisin asuntolainan kuluja laskiessa base casena, että euribor 12 pyörii 2%:n tasolla. Sehän voi sitten lopulta olla väärin / oikein, mutta jos muuta olettaa niin sitten kokee olevansa markkinaa fiksumpi.

4 tykkäystä

Pankki voi halutessaan suojata oman riskinsä heti markkinaan, joten pankki kyllä voittaa. Jos asiakas esimerkiksi maksaa ilman marginaalia 1 % korkoa, niin pankki voisi itse suojata oman riskinsä markkinalla 0,8 % (aivan hihasta ravistettu luku). Eli asiakkaan tapauksessa pankki vastaan ottaa asiakkaalta kiinteää (1 % + marginaali), jolloin pankilla on riski korkojen noususta. Samaan aikaan pankki tekee itse sopimuksen markkinaan, jossa se maksaa kiinteää 0,8 % ja vastaanottaa vaihtuvaa. Näin pankki voittaisi aina 0,2 %.

Tietysti pankin tradin voi päättää olla suojaamatta osaa riskeistään, jos se pankin taseen rakenteeseen ja markkinanäkemykseen sopii. Swapeilla suojautuessa korkojen nousulta, avaat riskin korkojen laskulle. Optioilla suojaamisella tuo ongelma voidaan poistaa, mutta se on kustannuksiltaan kallista. Tämä on kuitenkin eri keskustelu.

Aika huonon pankin olet valinnut, jos siellä virkailijat haukkuvat asiakkaita hölmöiksi näiden valintojen vuoksi.

Mun mielestä korkosuojauksen houkuttelevuus on aina riippuvaista sen hinnasta. Jos olisit vuonna 2015 saanut sen vaikka kaupan päälle kylkiäisenä lainaasi, niin eikö se olisikin ollut varsin houkutteleva tuote, vaikka siitä ei olisikaan vuosien varrella ollut mitään iloa? Siis sikäli kun puhuttaisiin tuotteesta, josta irtaantuminen ei aiheuttaisi kuluja.

Ainakin 2010-luvun alkupuoliskolla korkosuojausten hinnat olivat kuitenkin kaukana edullisesta ja kovalla hinnalla ostettujen suojausten kattotasot taisivat olla sitä luokkaa, että eivät markkinat ennusta vieläkään korkojen nousua niiden yläpuolelle.

Minäkin sidoin kaikki 2010-luvulla ostamani asunnot lyhyimpään tarjolla olevaan viitekorkoon, Vuonna 2018 nostetun asuntolainan korkosuojasin sitten kesän kynnyksellä 2020, kun sille mielestäni oli järkevät perusteet olemassa.

6 tykkäystä

Tottakai JOS olisin saanut sen leivottua lainaan sisään ilman kuluja niin silloinhan vain hölmö olisi ollut sitä ottamatta. Ongelma vain olisi, että en saanut. En muista enää yksityiskohtia, mutta useita tuhansia euroja siitä olisi kuluja tullut kokonaisuudessaan.

Hölmöksi sanomiset taisivat olla silloin aikanaan pankkivirkailijan henkilökohtaisia näkemyksiä asiasta. Olisihan hän saattanut olla oikeassakin. Siitä pankista kuitenkin paras tarjous saatiin, niin annoin mennä toisesta korvasta ulos tuollaiset tokaisut.

Kyllä. Korkosuojaus oli tuohon aikaan kallista. Eli syy karttaa ko. tuotetta oli sen korkea hinta, eikö vaan.

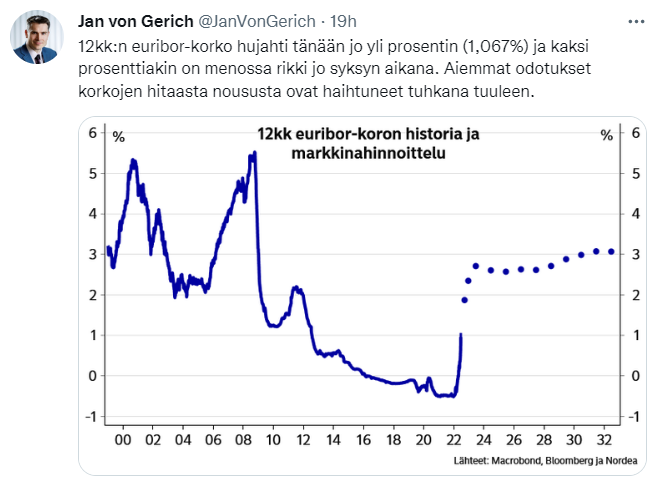

Asiasta toiseen, jostain syystä Kauppalehti julkaisi tänään tuoreet euribor-tiedot, kun yleensä lehti uutisoi vuorokauden vanhoja lukuja: Vuoden euribor pomppasi yli prosentin | Kauppalehti 12 kk:n euribor 1,067 %

2 tykkäystä

Ajatus siitä, että syksyllä tai loppuvuodesta meillä voisi olla eurokriisi ja Italia velkasaneerauksen edessä? Tämän vaikutukset asuntomarkkinoihin myös muuhun talouteen olisi epämieluisa.

Eurokriisiin ei taida muuten varautua, kun parantamalla säästämisastetta?

Syksyllä 2021 nostettu 380k laina, 10v korkoputki 0.2-1.2% + marginaali 0.35%. Näyttää siltä että oli ihan hyvä diili.

4 tykkäystä

Tervehdys! 12 kuukauden euribor nousee nyt urakalla, ja ennusteet osoittavat 2 %:n rajan häämöttävän vielä tänä vuonna. Poimin Twitteristä Jan von Gerichin osuvan kuvion, josta näkyvät selvästi nousseet ennusteet. Aihe varmasti tässä ketjussa kiinnostaa.

25 tykkäystä

Tuntuu kyllä hyvin erikoiselta että markkina hinnoittelee seuraavan 10 vuoden ajalle 2.5-3 % Euriboria kun ottaa huomioon alla olevat rakenteelliset tekijät, kuten pienenevä työikäinen väestö, olematon talouskasvu ja puuttuvat rakenneuudistukset. Joku 1.5 % pidemmälle ajalle kuulostaisi vielä ihan järkeenkäyvältä. Olisikohan markkina lyönyt vähän liikaa toiseen suuntaan taas näissä.

22 tykkäystä

Ennustaminen on vaikeaa, varsinkin korkojen ennustaminen. Joo totta, lähinnä katsoin tuota tämän vuoden kehitystä, mutta vaikea on nähdä pysyvästi korkeaa korkotasoa, kun eurotalouksien kunto on se mitä on varsinkin etelässä. Tässä muuten @Antti_Jarvenpaa :n mainiolta videolta poimittu kuvio, jossa näkyy hyvin nousevien korkojen harha (korkoennusteet ovat olleet järjestäen liian positiivisia), pätee velkakirjakorkojen lisäksi myös markkinakorkoihin.

24 tykkäystä

Kaikkihan riippuu inflaatiosta. Reaalikorot tulevat pysymään negatiivisena, se on selvä, mutta jos inflaatio jääkin pidemmäksi aikaa 3-5% tuntumaan niin nimelliskorot voivat helposti olla 2,5%-3% tasolla.

Itse näen paljon inflaatiota puoltavia asioita. Tärkeimpänä, että inflaatio on ainoa tapa sulatella valtioiden velkoja pois. Valtiolle jonka velka/bkt on pitkälle yli 100% on inflaatio ainoa tapa päästä takaisin terveämille tasoille. Sitten on myös ESG-hämppää ja äärimmilleen viedyn globalisaation purkautumista, jotka varmasti ovat 2020 luvun teemoja.

Kun sanon, että inflaatio jää 3-5% tuntumaan niin tarkoitan pidemmällä aikavälillä. Inflaatio tuppaa tulemaan sykleissä, joten tässä voidaan välillä jäähdytellä jopa keskuspankkien tavoitetasolla.

Hallitus haluaa estää yli 30 vuoden asuntolainat

Eihän näitä nytkään kovin moni pankki edes tarjoa. Itselläni on tuo 30v ja olisin ottanut pitemmänkin jos olisin saanut. Toki tämä on tapauskohtaista, mutta esimerkiksi kasvukeskuksissa pitkälaina aika toimii koska myydessä luulisi lähelle omat ja enemmänkin saavan asunnosta. Jäisi rahaa elämiseen, sijoituksiin ja matkusteluun etc. Niinkuin ruotsalaisilla ![]()

21 tykkäystä

Velkakatossa voi olla jotain järkeäkin, mutta itse en ymmärrä ollenkaan tätä yli 30v asuntolainojen estämistä…

Itsekin olisin ollut valmis ottamaan 50v asuntolainan jos semmoisia olisi tarjolla, mutta 30v oli maksimi mitä sain. Riskisempi tapa alentaa asumiskuluja ja upgradata muutaman vuoden välein asuntoaan on ollut taloyhtiölainojen lyhennysvapaat, jotka ilmeisesti ovat nyt myös hallituksen kieltolistalla. Ihan fiksuna kylläkin pidän siihen puuttumista. Mielestäni asumiskuluja pitäisi pystyä omistusmuodossa saada alennettua pitemmällä kuin 30v asuntolainalla.Loppuelämän suuriosa kuitenkin sen asunnon/talon tulee jossakin muodossa omistamaan, niin jäisipä enemmän rahaa remontointiin tai nimeomaan muihin fiksuihin kohteisiin (tai vaikka jopa itseensä).

Kyllä saa taas talousviisaat ihmetellä, miksei Suomesta löydy ostovoimaa muutaman vuoden sisään, kun korot hieman nousevat… Tässä asiassa voitaisiin kyllä jo lähentyä Ruotsalaista asuntolainamarkkinaa, mutta ei nyt ihan mennä sinne syvään päähän kuitenkaan.

8 tykkäystä

Eiköhän tässä ole kyse vain siitä, että joko päättävässä elimessä on vanhoja jääriä, joille on iskostunut päähän malli, miten asian pitää mennä (lue: miten he, ja heidän lähipiirissään on heidän nuoruudessaan toimittu) ja kaikki siitä poikkeava on haitallista ja sitä on syytä rajoittaa. Tai sitten ehkä todennäköisempi vaihtoehto, että liiallinen velkaantuminen nähdään ongelmallisena ja siihen ei ole kykyä tai halua kunnolla puuttua, niin koitetaan puuttua välillisesti kaikin keinoin. Tai sitten yhdistelmä molempia.

Koska kyllähän pidempi laina-aika mahdollistaa isomman velkavivun käytön suurimmassa osassa tapauksista, koska velanhoito on käytännössä rahavirrasta kiinni ja rahavirta on käytännössä palkkatuloa. Ja onhan se toki totta, että liika velkaantuminen on ihan systeemitason ja kansantaloudellinen riski, jota koitetaan kaitsea kuitenkin siten, että se ei vaaranna oman puolueen kannatusta tai suututa vääriä tahoja, ja siten vaaranna omaa virkaa.

Itse en edes tiennyt, että yli 25v lainoja on, ennen kuin lainaneuvottelussa pankki sellaista tarjosi, ja tietty otin sitten 35v.

5 tykkäystä

Yksikään henkilö joka pyörii tällä foorumilla tuskin on se kohdeyleisö näille toimenpiteille. Ei tulotason, ei taloudenhallinnan osalta

Merkittävä osa asuntovelallisista/kansasta ei osaa laskea edes yksinkertaisia korkolaskuja. Tämä on se kohdeyleisö, jonka perään kuuluukin katsoa hitusen

29 tykkäystä

Tämäpä juuri, sama periaatteessa asuuko vuokralla versus esim 60v laina-aika vaikka olettaisikin mikä epätodennäköistä että, asunnosta ei enää myydessä saisi mitään. Ainakin omalla paikkakunnalla saman tasoisen omistusasunnon ja sen lyhennyksen hoitaa kummasti matalammalla summalla vs. Vastaava vuokra-asunto. Ja kuinka moni asuu samassa asunnossa tuon 50-60 vuotta nykyään . Toisi elämään kummasti pelivaraa tuo pitempi laina-aika järkevästi käytettynä kyllä.