Olen pitkälti ylle kirjoittaneiden kanssa samaa mieltä, mutta onhan tuossa mukana myös pakotettua riskien hallintaa.

Oletetaan että Sepolla on 50v laina 500ke talosta. Kaupunkiin iskee työttömyys ja samalla asunnon arvosta sulaa 30%. (Esimerkiksi Oulussa kävi suunnilleen näin Nokian kanssa tässä oliko 10v sitten)

Seppo ei voi muuttaa ja myydä asuntoa, koska käsiin jää vain velkaa. Samalla Seppo on lukinnut itsensä paikkakunnalle x maksamaan työttömänä asuntolainaa, jota on enemmän kuin asunnon arvo on. Kylmästi sanottuna aiemmin tuottavasta Seposta tuli yhtäkkiä yhteiskunnan taakka.

Anteeksi jos on tyhmä kysymys, mutta miten tilanne olisi eri jos Sepolla olisi tuo 500k€ 30v laina-ajalla? Vai onko pointti, että hän ei olisi saanut 500k€ lainaa 30v laina-ajalla koska kuukausierä olisi ollut liian suuri ja hän olisi joutunut tyytymään pienempään lainaan, esim 300k€? Eikö ylipäätään tällaisessa ”asunnon arvo laski 30%”-tilanteessa ole tuon ”loukun” kannalta oleellisempaa mikä on ollut asunnon omarahoitusosuus kuin se että mikä on ollut laina-aika / kk-erän koko?

Itse kannattaisin kyllä pidempiä laina-aikoja. Mielestäni on esim. kumma peruste että ”kuka nyt asuu samassa asunnossa 50v”. Itselläni on ollut monta omistusasuntoa 20-30v laina-ajoilla enkä ole niissäkään yhdessäkään yli 5 vuotta asunut eikä tämä ole ketään haitannut. Eihän se asuntolaina mikään vankilatuomio ole, joka pakottaa omistamaan asunnon koko sen ajan.

EDIT: Jos lainasumma pysyy samana, mutta vain laina-aika pitenee niin tämähän tuo nimenomaan lisää liikkumavaraa ja puskuria velalliselle eikä päinvastoin. Totta kai tilanne on eri jos pidempi laina-aika johtaa isompaan lainaan, mutta tätä voitaisiin mielestäni muilla keinoin sitten rajata jos halutaan (esim. jonkinlainen laina-katto tai muuten tiukemmat ehdot >30v lainoille)

Onko kohtalotovereita joilla edes joltain osin samat setit; uudiskohde sijoitusasunnoksi ennakkovarauksessa ja nyt pitäisi alkaa tehdä päätöksiä että ostaako kohteen pois vai ei? Kohde sijaitsee keskisuuressa yliopistokaupungissa erittäin hyvällä sijainnilla. Oma tontti.

Saisin varauksessa olevan kohteen jo olemassaolevan sijoitusasunnon käyttämättömän vakuuden myötä ilman omarahoitusosuutta, eli 70% rahoitusvastiketta ja myyntihinnalle vivutettuna sijoituslaina. Nyt kuitenkin alati ja rajusti nousevat korot on saaneet itseni arpomaan tilannetta. Tuntuu että euriborin noustessa vaikkapa jopa 3%:iin ei sijoitustuotot kohteesta ole läheskään yhtä herkulliset kuin vielä varausta tehdessä oli. Liian tiukille oma talous ei menisi, siitä ei ole kyse vaikkei asunto tulisi olemaankaan kassavirtapositiivinen ainakaan alkuvuosina.

Marginaali siis 0,7% ja 12kk Euribor. Toisaalta faktahan on se että kyllä se laina siitä vuokralaisen toimesta pikkuhiljaa lyhenisi ja oma varallisuuteni siis kasvaisi kuukausi kuukaudelta.

Mitä ajatuksia herätti tai onko muut vastaavassa tilanteessa; oletteko päättäneet luopua uuden sijoitusasunnon hankinnasta toistaiseksi koska nousevat korot?

Tuli otettua 7v korkoputki ensiasuntoon v. 2020. (viitekorko 0,28-1,05). Viime vuonna sitten vähän harmittelin, kun perehdyin enemmän asiaan, että tässähän maksan aivan turhasta ekstraa ja “pankki voittaa” yms.

Päätin sitten tiedustella hieman kieli poskessa vuosi sitten pankilta, että voisiko tuon jotenkin järjestellä uudelleen, ettei moisesta turhuudesta tarvitsisi maksaa.

Pankista sitten vastattiin, että korkoputki suojaa “hienosti” koron muutoksilta, että ei sinun kannata alkaa tätä vaihtamaan pois. Mutta jos päättäisin kuitenkin vaihtaa, pitäisi laina uusia yms isoja raskaita toimenpiteitä pitäisi tehdä.

Annoin sitten asian olla, että olkoon sitten. Ehkä pankki oli oikeassa lopulta

No miten käy asuntojen hintojen, jos seurataan Ruotsin mallia eli ei käytännössä makseta ikinä asuntolainaa pois? Ainakin Ruotsissa tuosta seurasi hintojen nousu.

Tuotahan voi hillitä tuolla mainitsemallasi suuremmalla omarahoitusosuudella, joka taas toisaalta tiputtaa ensiasunnon ostajat pois kyydistä.

Pidempi laina-aika antaa toki lisää liikkumavaraa, tai toisaalta mahdollisuus ottaa entistä enemmän velkaa. Sitten kun se 0% korko nouseekin vaikka 2%, sinulla on esimerkin 500k€ lainassa 10k€ lisäkorkoa maksettavana vuodessa auto, rempppa- ja luottokorttilainojen lisäksi, niin eihän siitä hyvä heilu. Ehkä nuo mainitsemasi kovemmat ehdot pitkille lainoille olisi kuitenkin se paras vaihtoehto?

Mulla on muuten itselläkin 30v laina-aika ja olen todella tyytyväinen että seuraavat 5v maksimikorko on 1,5%.

Omistusasumisessa ja vuokralla asumisessa on sellainen mielenkiintoinen ero, että toisesta maksetaan veroa.

Esim: Matti omistaa asunnon paikassa X ja Ville paikassa Y. Asunnot ovat identtiset ja samanarvoiset. Matti ja Ville päättävät vaihtaa asuntoja, eli vuokraavat asuntonsa toisilleen. Yhtäkkiä asumisesta tuli silti kalliimpaa.

En tiedä onko erittäin pitkistä laina-ajoista hyötyä varsinaisesti kenellekkään. Lähtökohtaisesti ne vaikuttavat vain nostavan asuntojen hintoja, kun yhä useammalla on teknisesti varaa tarjota enemmän. Vastaväite tähän on se, että “ylimääräisen rahan voi käyttää sijoittamiseen, ym. muuhun elämiseen Ruotsin malliin”.

Tähän oma vastaväite on, että voithan sen tehdä nytkin ns. uudelleen rahoituksen kautta. Esim. itse otin 20v lainan vuonna 2015. Vuonna 2021 neuvottelin lainan ehdot uudelleen ja laina piteni taas 20 vuoteen ja samassa toki maksuerä pieneni.

Asuntolainapolitiikassa olisin huolissani siitä, että ensiasuntojen ostajilla vaikuttaa olevan yhä vaikeampi päästä omistusasumisen hissiin mukaan. Nykyisellä ASP-lainalla kun Helsingissä saa juuri ja juuri yksiön Kalliosta. Ehkä tilanne on ns. oikein, mutta tilannetta ei ainakaan saa vaikeuttaa enempää.

Toisekseen suhtaudun kriittisesti erilaisiin velkakattoihin. Tähän on kaksi syytä: 1) filosofinen. Mielestäni yksilöllä pitää olla oikeus tehdä sopimus pankin kanssa mistä lainasummasta tahansa. Pankin lainanantoa rajoitetaan jo nyt varsin voimakkaasti vakuuksien ja maksukyvyn puolelta.

2) Suursijoittajien suosiminen piensijoittajien kustannuksella. Lainakatto useassa tapauksessa estäisi asuntosijoittajien toiminnan kasvattamisen noin 2-3 asunnon jälkeen (PK-seudulla). Kun piensijoittajat eivät saa rahoitusta, niin markkinaa on enemmän suursijoittajille, jotka toimivat Oy:n kautta. Piensijoittajalla on silloin lähinnä vaihtoehtona perustaa Oy, jos toimintaa haluaa kasvattaa. Lisäksi tässä on myös mahdollisia sivuilmiöitä, kuten joissain tapauksissa Oy:n omistaminen voidaan rinnastaa yrittäjänä toimiseen (koskee lähinnä sosiaalietuuksia).

Noihin extra pitkiin lainoihin sanoisin, niin että tällainen lainan maksimipituus on melkeimpä välttämätön ympäristössä, jossa keskuspankit ovat pitäneet pitkät korot keinotekoisen alhaalla. Etenkin, kun ne paineli nollan tuntumassa, niin asuntojen hinnat olisivat tosiaan pompanneet taivaisiin, jos korko olisi luokkaa 0 ja laina-aika 100 vuotta… JOS elettäisiin oikeiden markkinakorkojen mukaan, niin ei siinä minulla mitään, jos joku haluaisi ottaa 100:n vuoden lainan jollain 6%:n korolla.

Mitä tulee korkosuojauksiin, niin pohdin itse sellaista ratkaisua, että lyhennän ennen seuraavaa korontarkastusta lainaa sen verran, että kuukausierä pysyy samana. Ekat 5 vuotta lainasta on nyt mennyt nollakoroilla ilman suojausta ja laskin säästäneeni siinä n. 10k€. Nyt, jos euribor korot nousisivat vajaan vuoden päästä vaikkapa 2,5%:n, niin tuo 10k€ ylimääräinen lyhennys riittäisi melkeimpä pitämään kuukausierän samana.

Tokihan pitkäjänteisenä sijoittajana kannattaisi melkeimpä pitää nuokin rahat kiinni osakkeissa, joiden tuotto todennäköisesti tuon ylittää, mutta se on sitten henkilökohtaisista preferensseistä kiinni. Itse näen, että 3%:n ei veroissa vähennettävän lainakoron (2,5 euribor + 0,5 marginaali) jo vähän ongelmallisena, koska osakkeiden tulisi tuottaa verot huomioiden n. 4,3%:ia, jotta tuollainen lainan korko tulisi katetuksi. Riippuisi toki osakkeiden arvostuksista, mutta nykyisillä osakkeiden hinnoilla sanoisin ei kiitos mukana tulevan volatiliteetin vuoksi.

Itse en lähtökohtaisesti kannata mitään 50v asuntolainoja… syy on se että asuntojen hinnat tulisivat nousemaan yhä järjettömimmiksi. Vai onko jollakin tästä eri käsitys? Jos yhtäkkiä keskituloinen saisikin 25v lainan sijaan 50v lainan niin väitän että asuntojen hinnat tulisivat nousemaan todella reilusti…

Tässä ei voittaisi kuin ne joilla on asuntoja ennestään…

Nuoret/ensiasunnon ostajat tulisivat olemaan tässäkin häviäjiä ja tällaista en toivo nuorille.

Sanoisin että nuoret ovat muutenkin olleet viimeisen n.20-30 vuoden aikana ne jotka ovat hävinneet eniten systeemissä. Yhä kohoavia, asuntojen hintoja, pätkätyökulttuuri, nousevat eläkeiät ja eläkemaksut yms… edulliset lainankorot ovat menneet hintoihin jolloin ainoastaan laina-ajat ovat pidentyneet.

Kyllähän kasvuleskuksissa asuminen on kallistunut huimasti viimeisen 20vuoden aikana.

Olisi hieman rakentavampaa jos kaikki tuohon kommenttiini vastaavat lukisivat myös koko kommentin niin ei tarvitsisi väitellä sellaista asiaa vastaan mihin alkuperäisessä kommentissani oli jo otettu kantaa

Jos lainasumma pysyy samana, mutta vain laina-aika pitenee niin tämähän tuo nimenomaan lisää liikkumavaraa ja puskuria velalliselle eikä päinvastoin. Totta kai tilanne on eri jos pidempi laina-aika johtaa isompaan lainaan, mutta tätä voitaisiin mielestäni muilla keinoin sitten rajata jos halutaan (esim. jonkinlainen laina-katto tai muuten tiukemmat ehdot >30v lainoille)

Nythän näissä vasta-argumenteissa kaikissa tehdään se oletus että laina-aika pitenee JA lainan koko kasvaa ja totta kai näin tapahtuu (kuten Ruotsissa) jos mitään rajoituksia/ ehtoja ei tehdä mutta kuka sanoo ettei sellaisia voisi olla. Esim. Sen sijaan että stressitestattaisiin 6% koroilla niin testattaisiinkin 15% koroilla (keksitty luku) niin että tiukempien ehtojen vuoksi lainaa ei saisi yhtään sen enempää kuin ennenkään mutta lopputuloksena pienempi osa tuloista menisi asuntovelan lyhennyksiin koska laina-aika olisi pidempi. Tämä nyt siis vain hatusta heitetty esimerkki mutta varmasti tähän voisi jonkun toimivan mallin kehittää.

EDIT: En @Tunturisusi jaksa keskustella tästä enempää kun et selvästikään lue kirjoituksiani tai ainakaan sisäistä niitä.

Oletko sitä mieltä että jos laina-aika pitenee ja samalla kk-kulut alenee että asuntojen hinnat pysyisivät vakiona? Siinä kävisi aika nopeasti niin että asunnot maksaisivat sen 20-50% lisää ja kk-kulut menisivät kohti nykyistä…

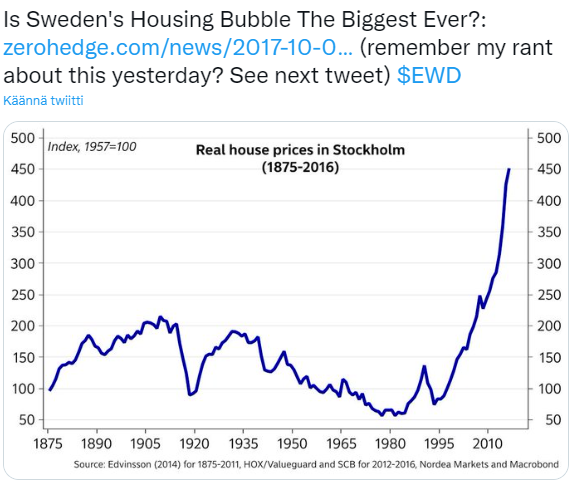

Maksaisin mielummin 80-90luvun lainoja +10% koroilla jos laina-aika olisi edelleen 10 vuotta ja lainasummat 1/3. Alemmasta artikkelista voit lukea kuinka hyvä tuo Ruotsin tie on… Siinä ei ole mitään järkeä ja lisää vain riskiä ja epätervettä hinnoittelua asuntomarkkinaan. Noilla 30-50v asuntolainoilla ei ole tehty mitään kk-kuluja alentavaa toimenpidettä vaan nostettu vaan kiinteistöjen arvoa… Tuo on todella epäterve lopputulos ja korkojen noustessa kunnolla voi monella olla todellisia ongelmia edessä.

Eihän edellinen kirjoittaja noin väittänytkään. Hänhän totesi, että hinnat todennäköiswsti nousisivat, ellei laina-aikojen pidentämisen ohella tehtäisi muita toimenpiteitä.

Esimerkiksi vuosiansioihin sidottu lainakatto. Sanotaan että lainaa saisi vaikka maksimissaan 300% bruttotulojen verran. Nostaisiko laina-ajan pidentäminen hintoja merkittävästi, jos tulotaso pysyy samana?

Suomessa laina-aikaansa voi hyvinkin helposti pidentää neuvottelemalla lainansa uudelleen. Sitä kautta laina-aikaansa voi pidentää… pankin etu se pääsääntöisesti on jos haluaa lainaansa pidentää ja maksaa korkoja “ikuisesti”

Erilaisilla lyhennysjoustoilla, lyhennysvapailla voi myös pelata helposti sen 5vuotta lisää maksuaikaa itselleen ja olla vaikka lyhentämättä lainaansa/ sijoituslainaansa tuolloin ollenkaan ja maksaa pelkkiä korkoja.

Voihan toki koko lainansa uudelleen rahoittaa ja jos oma pankki ei tähän ole armelias niin pyytää tarjoukset muista pankeista…

Kiinteistön/osakkeen noussut vakuusarvo, sijainti ja jo lyhentynyt laina helpottavat uudelleen järjestelyä.

Suomessa laina-aikaansa voi hyvinkin helposti pidentää neuvottelemalla lainansa uudelleen. Sitä kautta laina-aikaansa voi pidentää… pankin etu se pääsääntöisesti on jos haluaa lainaansa pidentää ja maksaa korkoja “ikuisesti”

Oletuksena tässä on että aurinko paistaa ja elämä hymyilee forever. Suurin osa ei ole kokenut mitään muuta kuin poutasäätä asuntosijoitusrintamalla.

Mitä sinä olet kokenut sillä rintamalla vai vänkäätkö vaan vänkäämisen ilosta? en kyllä nyt pääse oikein pääsi sisään että miten tuo edes liittyy mitenkään siihen että olisi jatkuva pouta sää/ elämä hymyilee… Veikkaan että noita uudelleen lainoitustarpeita tulee useammin niille joille se aurinko ei niinkään paista…

Ja jos mielii oikein pitkää lainaa niin onhan Handelsbanken tarjonnut jo useamman vuosikymmenen 60 vuoden asuntolainaa… ei tainnut vaan olla kysyntää…

Mitä sinä olet kokenut sillä rintamalla vai vänkäätkö vaan vänkäämisen ilosta? en kyllä nyt pääse oikein

En vänkkää. Usea vuosikymmen on lyhyt aika. Viimeiset kaks vuosikymmentä ovat olleet poikkeusaikoja ja moni on pääsyt ainoastaan maistamaan näitä poutasään aikoja. Kun ajat muuttuu niin pankkien tarjoamat ehdot, laina-ajat jne voivat nopeastikin muuttua.

Voivat muuttua mutta ei ole pankkien etu (välttämättä) ajaa ihmisiä maksuvaikeuksiin vaan kyllä esimerkiksi juuri laina-ajan pidentäminen on varmasti myös pankin etu.

Korkotuloja pankit tästä saavat vaan pidemmän aikaa.

Tietenkin menihän 90-luvulla asuntoja lunastukseen ja voi mennä nousevien korkojen myötä myös tulevaisuudessa, mutta on nuo lyhennysjoustot esimerkiksi oiva työkalu jolla voi omaa taakkaansa helpottaa…

Esimerkiksi Nordealla lyhennysjousto on premium asiakkaille 20% nostetusta lainasummasta. Koskee niin omaa lainaa kuin sijoitusasuntoja… voi maksuttomasti veivata vaikka kuukausittain…

No eihän tämä ole alkuunkaan sama asia mistä tuossa yllä on keskusteltu. Pidemmän laina-ajan suurin etu olisi pienempi kuukausittainen lyhennys, jolloin elämiseen tai vaikka sijoitettavaksi jää suhteessa enemmän rahaa. Käsittääkseni asuntoja harvoin kaupataan sellaisilla osamaksujärjestelyillä, joissa maksat puolet tänään ja puolet 25 vuoden kuluttua.

Juuri sama asia… toin vain esiin että ei tuo ole pankillekkaan huono diili jos korko pysyy samana ja maksaa sitä korkoa vaikka tuplasti pidemmän ajan. Tottakai kuukausittainen lyhennys on silloin pienempi mutta korko ei. (Tai varmasti riippuu myös lainatyypistä)

Vaikka olisit maksanut 10 vuotta 20 vuoden asuntolainaasi ja haluaisit pitempää maksuaikaa niin mikä estää järjestelemästä vaikka 30vuoden lainan tuon jäljellä olevan 10 sijaan? Jos ei oma pankki suostu niin vaihtaa pankkia…

Tämä pidennetty laina-aika on hieman kaksiteräinen miekka. Velallinen pitää talouden rattaat liukkaina kulutuksen kautta, mutta lainapääoma puolestaan pienenee hitaammin, mikä kasvattaa lainanantajan riskejä, jos asuntojen alueellinen hintakehitys ei osoita koilliseen. Toki riskit ovat myös lainanottajalla, jos asunnon reaaliarvo alittaa jäljellä olevan velan sitä myytäessä.