Näin on. Veikkaan että näitä yber pitkiä laina-aikoja ei kasvukeskusten ulkopuolelle saa tai sitten omarahoitusosuus tulee oleman suuri. Kyllä pankki haluaa näin minimoida riskinsä.

Puhe oli nykyisten maksimi laina-aikojen pidentämisestä esimerkiksi 35 vuodesta sinne 50 vuoteen. Eikai nykyisen pituisten lainojen eteenpäin rullaaminen liity asiaan juuri mitenkään.

Itse ottaisin tuollaisen esimerkiksi 50-vuotisen jos sellaisen saisi. Olisi kuukausierä alhainen ja jäisi enemmän rahaa säästöön. Rullattuahan sekin tulisi joka tapauksessa jossain vaiheessa. Harva kai nyt ylipäätänsä kuvittelee ostohetkellä edes mitään 20 vuoden lainoja maksavansa loppuun saakka ilman uudelleenjärjestelemistä.

24vuoden maksuaikaa? Putosin kärryiltä?

14 vuotta tästä ole juuri tuo 2036? Mikä tässä meni pieleen?

19 tykkäystä

Asuntolainoja tulee myöntää nykyistä tiukemmalla seulalla, arvioi Finanssivalvonta (Fiva).

Fivan johtokunta suosittelee, että pankit myöntävät asuntolainoja tästä lähtien lähinnä sellaisille lainanhakijoille, joiden kaikki lainanhoitokulut pysyvät alle 60 prosentissa heidän nettotuloistaan korkojen noustessa kuuteen prosenttiin 25 vuoden laina-ajalla.

Suositus tulee voimaan 1.1.2023.

Fiva on aiemmin kehottanut pankkeja myöntämään pitkiä ja suuria lainoja harkiten.

10 tykkäystä

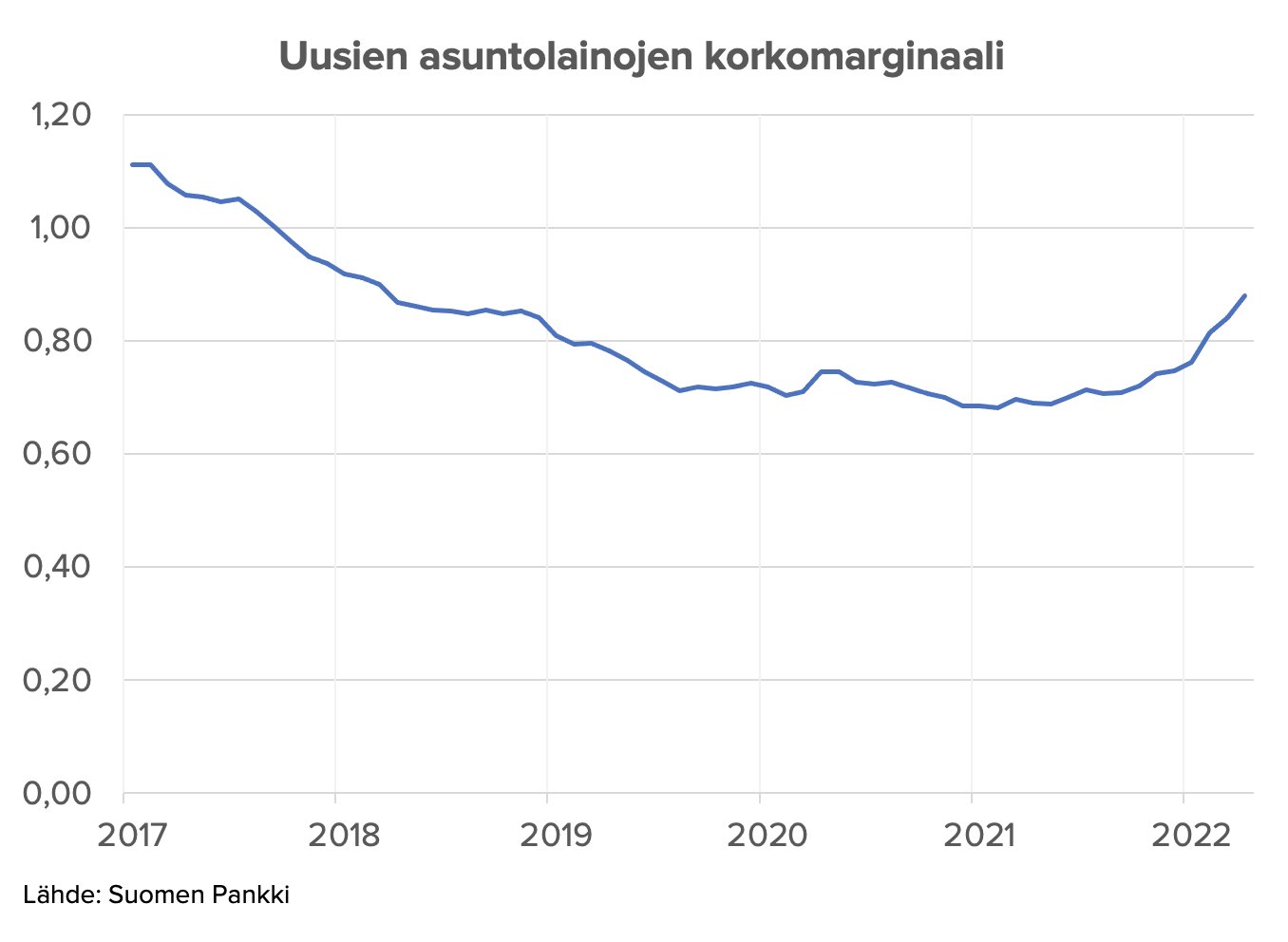

Euriborien lisäksi ei niin yllättäen myös korkomarginaalit kääntyneet uusissa asuntolainoissa nousuun. Palattu suurin piirtein vuoden 2018 tasoille.

Lähde: Rahalaitosten uusien kotitalous- ja yrityslainojen laskennalliset korkomarginaalit Suomessa

30 tykkäystä

Asuntolainat | Asuntolainaajille tulossa uusi menokatto: kaikkien lainojen hoitokuluihin saa jatkossa mennä enintään 60 prosenttia nettotuloista: https://www.hs.fi/talous/art-2000008911610.html?share=6d08b4f607ee7804ebebf09d342de8d3

2 tykkäystä

Mikähän tuon uuden korotetun menokaton idea on? Eikös tuo käytännössä tarkoita sitä, että uusia lainoja voidaan myöntää entistä helpommin, koska sallitaan suurempi osa nettotuloista menevän lainojen hoitokuluihin?

Äkkiseltään tulee mieleen skenaario, jossa ”nuoremman sukupolven” on entistä helpompi ottaa ylisuuria lainoja ja näin ollen asuntojen arvostustasot nousevat entisestään koko Suomessa. Tällä tavoin inflaation vaikutukset saadaan siirrettyä suoraan lainarahaan asuntokauppojen myötä.

Tuo lasketaan 6% korolla ja (max) 25v laina-ajalla - mediaanituloisella taisi olla jotain 220k suuruusluokkaa raja joka ei ole kovin paljoa jos esim haluaa yksiön Helsingin keskustasta (tai pari jotain järkevää läheltä). Näin ainakin luki Hesarissa, en jaksanut itse laskea kun ei ole oikeastaan oma ongelma ![]()

2 tykkäystä

Noin 4 vuotta sitten kun omia laina-asioita pyöriteltiin, niin muistikuvieni mukaan samainen 6% stressitesti tehtiin 45% menokatolla.

Nyt jos tuo menokatto nousee 60%, niin ymmärrykseni mukaan on helpompi saada ylisuuria lainoja.

3 tykkäystä

Minä taas ymmärsin tuon päinvastoin, mutta olenkohan väärässä ?

Tuo 60% lasketaan nettotuloista, joten se pudottaa lainasummia. Ja tuohan sen tarkoituskin on ?

Esim 2000 nettotulot → 60% nettotuloista = 1200 €. Tuolle kun tekee stressitestin 6% korolla, ei lainasummaksi taida jäädä nykyisiä tasoja.

4 tykkäystä

Jos ajatellaan että ihminen tienaa nettona 3000€:

45% menokatolla lainanhoitokulut saavat olla maksimissaan 1350€.

60% menokatolla lainanhoitokulut saavat olla maksimissaan 1800€.

Näin ollen 6% rasitustestillä lainan pääoma saisi olla suurempi, koska nettokulut sallitaan korkeammiksi. Näin minä asian olen ymmärtänyt ja sitä tässä hieman ääneen pohdinkin, että onko tosiaan näin. ![]()

7 tykkäystä

Mediaanitulo Suomessa ei sitten ole nettona 3000, vaan lähempänä 2000.

Uutisesta lainaus " Fivan mukaan kuormitetun luotonhoitorasituksen laskennassa tulisi ottaa laajasti huomioon luotonhakijan asuntoluotot, muut luotot ja rahoitusvastikkeet sekä niiden kuormitetut hoitomenot."

Joten jatkossa tuosta 60 % nettotuloista sitten vähennetään aika yleisesti ihmisillä olevat kulutusluotot sekä autolainat, niin ainakin minun näppituntuma on, että asuntolainasummat pienenevät. Esimerkiksi tuo 3000 nettotulollakin lainanhoitovara 1800 pienenee vaikkapa automaksun + visamaksun verran. Toki jos ei muita luottoja ole, niin sitten lainahoitovaraa on, mutta aika yleisiä nuo autolainat + luottokortit ovat.

Ja toistan, että voin olla väärässäkin.

En ottanut kantaa mediaanituloihin, vaan ihan yleinen esimerkki jollain tasaluvulla. Oli se esimerkkilaskelma tehty tonnin, kahden tonnin tai kolmen tonnin nettotuloilla, niin suhdeluku pysyy samana.

Ainoa ”uusi asia” minkä näen em. uutisesta on se, että tuo uusi, 60% menokatto näyttäisi sisältävän nyt muutkin luotot (ts. kulutusluotot kuten esim autolainat). Niitä ei ole sisällytetty tietääkseni aiemmin tehtyihin stressitesteihin kun on katsottu lainanhakijan maksukykyä lainaa neuvoteltaessa.

Nyt kun asiaa pohtii uudemman kerran, niin aika mitättömältä tuo uusi menokatto lopulta vaikuttaa. Ero on 15% aiempaan mutta samaan aikaan tarkasteluun tuodaan muutkin luotot mukaan. Kai tuo 15% voisi olla keskimäärin luottojen kustannus kuukausitasolla ihmisten arjessa.

1 tykkäys

Taitaa vaan enemmän ne hyötyä, joilla ei ole muita luottoja.

En osaa sanoa onko ollut pelkästään joidenkin pankkien tapa mutta omalla kohdallani muut lainat kysyttiin ja otettiin mukaan stressitestiin. Ehkä tämä on ollut käytäntö mutta ei niinkään lakisääteinen mitä nyt ilmeisesti ajetaan? Hieman jäin ainakin itse pohtimaan että mitä tässä muutetaan vai onko kyseessä vain nykyisten toimintatapojen virallistaminen

2 tykkäystä

En ole itse ehtinyt asiaan perehtyä. Osaako joku sanoa, mikä vaikutus tällä on asuntosijoittamiseen? Rajoitukset kai samalla tavalla koskee sijoituslainoja?

4 tykkäystä

Terve!

Millasia lainalupauksia sijoitusasuntoa varten foorumilaisille tullut tässä markkinassa? Pääkaupunkiseutu.

Meille viimeisimpään lupaukseen tullut iso muutos Nordealta. 15% omarahoituksella 0,95% marginaali 12kk euriborilla.

Aiempi jo maksettu asuntolaina oli 0,4% marginaalilla (neuvoteltu pari vuotta sitten), samalla otin sijoitusasuntoon korkoputken 7v 1,36% - 2,13 %.

Tämä nyt ei suoraa vastaa kysymykseen mutta mielenkiinnosta kyselen, että vaatiko pankki 15% omaa rahaa, jotta laissa määrätty enimmäisluototussuhde täyttyy? Tuo 15% omarahoitusosuus voidaan myös periaatteessa korvata reaalivakuudella tai mahdollisuuksien mukaan pankin omilla maksullisilla vakuutuksilla. Nyt voisi olettaa myös, että marginaalit hieman nousee kun lainojen kysyntä heikkenee epävarmuuden takia ![]() Tuota 0.4 ei taida saada tällä hetkellä kuin omaan vakituiseen asuntoon…

Tuota 0.4 ei taida saada tällä hetkellä kuin omaan vakituiseen asuntoon…

Eihän pankki omaa rahaa edellytä, jos vakuudet ovat kunnossa. Itse olen ostanut ensimmäisen asunnon kunnon omarahoitusosuudella. Sen jälkeen kaikki kämpät käytännössä 100 %:n lainoituksella, vapautuneita vakuuksia hyödyntäen. Kaikkien kämppien kokonaisvelka-asteen olen pyrkinyt silti pitämään 50 %:n tuntumassa. Tai nykyään ollaan jo selkeästi allekin sen.

1 tykkäys

Näinhän se menee ja nollakorko aikaan ollut todella kannattavaa ![]()