Soitin Nordeaan ja tiedustelin 12kk euriborin vaihtoa 3kk euriboriin. Muutoskulu 200e, marginaali olisi noussun 0,46 → 1,32. Jäi muuttamatta.

6 tykkäystä

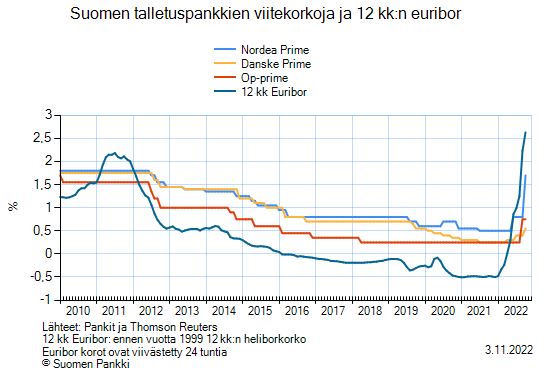

Ao. kuvaaja kertoo miksi. Vaikka nyt esim. OP Prime on 12kk euriboria matalampi niin se on enemmän poikkeus kuin sääntö.

10 tykkäystä

Kyselin itsekin OP:lta viitekoron vaihtamisesta. Tällä hetkellä viitekorkona 12kk euribor ja marginaali 0,57%. Lainasumma noin 230 000 euroa ja laina-aika 20+ vuotta. Tarjosivat

- 6kk euribor nykyisellä marginaalilla

- 3kk euribor, mutta marginaali nousisi 0,65%:iin.

3kk euriborissa marginaalin nousu ei olisi kovin paha, kumpaan tarttuisitte?

3 tykkäystä

Vaihdoin OPlla 12->3kk, ei marginaalivaikutusta mutta halusivat 200e. Marginaali 0,45%.

4 tykkäystä

Pähkäilen myös tuon kanssa kannattaako 12kk euribor vaihtaa nyt 3kk. Paljon tietysti ratkaisee milloin se 12kk tarkistuspäivä ollut. Koron nostot oletettavasti jatkuu vielä jonkin aikaa ja voi hyvin olla että 3kk euribor on 3kk päästä sama kuin 12kk nyt jolloin hyöty olisi aika lyhytaikainen ja voi olla korkojen nousuvaiheessa kalliimpi vaihtoehto. Toisaalta sitten kun joskus korot laskee niin 3kk euriborilla siitä hyötyy todennöisesti aiemmin.

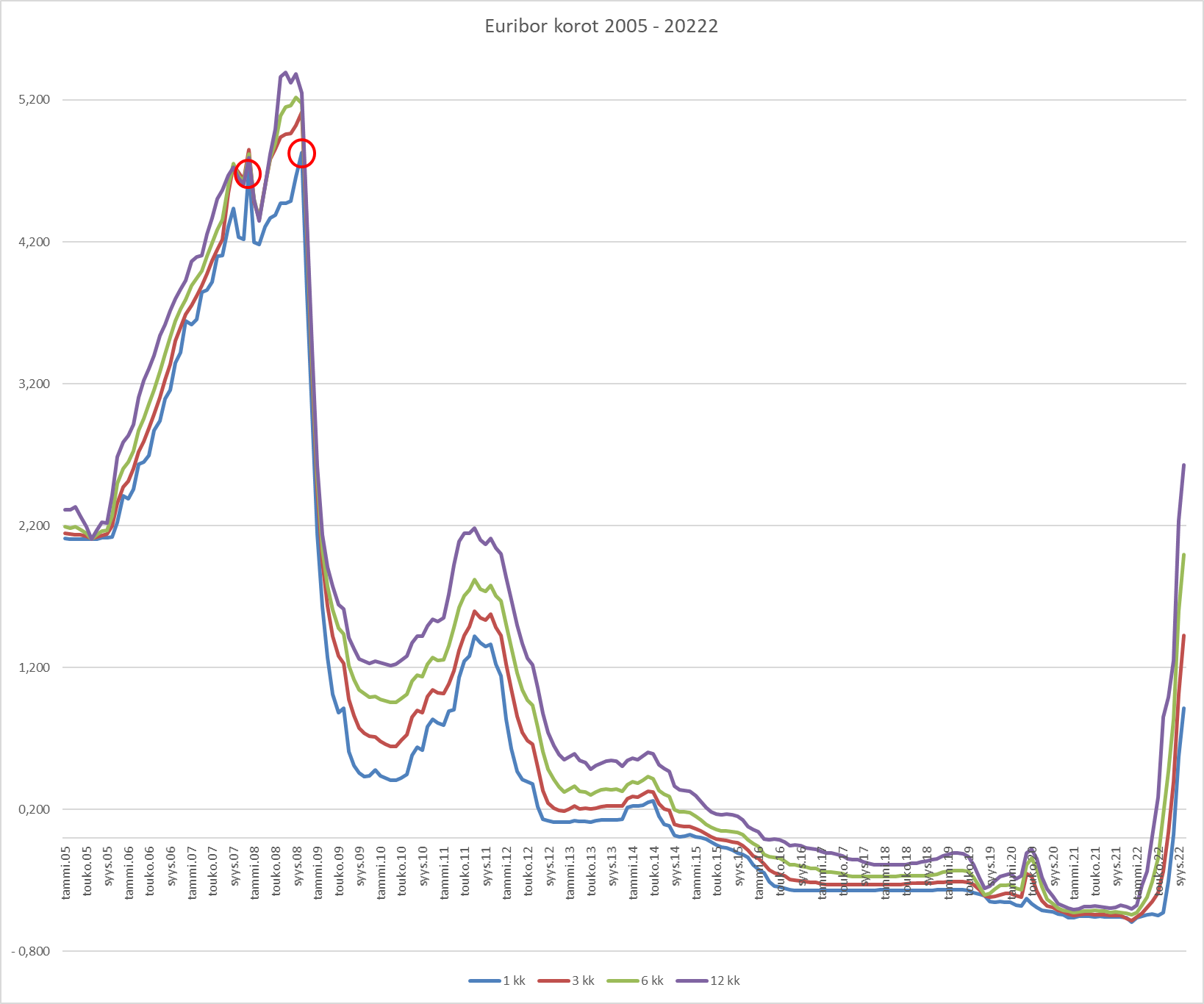

Pitkällä aikavälillä lyhyt korko on ollut edullisin vaihtoehto. Joitain erikoistilanteista on ollut, jossa lyhyt korko hyppää lähes tasoihin tai jopa yli pitkän koron. Nämä ovat usein hetkellisiä tilanteita.

Tässä aikasarja vuodesta 2005:

Korot ovat kuukauden keskikorkoja, joten isot liikkeet tasoittuvat aikasarjassa. Finanssikriisin aikaan kuitenkin oli hetkiä, jolloin lyhyestä korosta maksettiin lähes samaa hintaa kuin pitkästä.

9 tykkäystä

3kk, jos marginaalivaikutus ei ole kuin 0.08%, mutta ajoitus on hyvä kysymys… itsellä tarkistui elokuun lopulla 12kk 1.48% viitteellä, nyt 3kk on jo tuota kalliimpi, eli ajoitus kannattaa sinunkin miettiä nyt nousevien korkojen aikaan tarkkaan (=eli milloin 12kk tarkistuspäivämäärä onkaan ollut / tulee olevan).

3 tykkäystä

Koron tarkistuspäivään on alle kuukausi, joten selkeä korotus nykyiseen kokonaiskorkoon tulee joka tapauksessa pian. Nykytasoillahan valinta toki olisi selvä, sen kun tietäisi kuinka korkealle korot tuosta vielä ampaisee. ![]()

1 tykkäys

Vaikea tilanne kyllä, toisaalta nyt 1%:n ero. Minä varmaan sinuna vaihtaisin eb3kk ennen tarkistusta, jos se kivuitta käy, mutta JOS uskot että eb12kk olisi ensi keväällä 4-5% (uskotko?) niin silloin tuo eb3kk varmasti olisi sekin silloin 3-4%, jolloin se olisi siinä olisiko eb12kk vielä yhden vuoden ajalta halvempi. Vaikea paikka.

2 tykkäystä

OP tarjosi viitekoron päivitystä vanhaan sijoitusasuntolainaan 12kk → 3kk euribor niin, että marginaali nousisi 0,2 % ja muutos tehtäisiin seuraavana korontarkastuspäivänä (10/2023…). Lisäksi kertakorvaus 200 €. Marginaalia ei tarvitse nostaa, ja viitekoron vaihto ja tarkastus saadaan tehtyä heti, jos ottaa korkokaton. Korkokaton minimikustannus + 1,63 % marginaalin ja viitekoron päälle.

Nordea tarjosi uuteen lainaan 3kk euriboria, mutta silloin marginaali olisi 0,3% korkeampi kuin 12kk euriborin kanssa (0,54% → 0,84%).

1 tykkäys

Eihän tuossa ole mitään vaikeaa. Otat 3kk ja ratsastat onnellisena auringonlaskuun. 3kk on aina ollut halvempi selvästi enemmän kuin marginaalinnoston verran ja vaihtokulukin on kuitattu ennen ensimmäistä korontarkistuspäivää. Korkoja ei kukaan osaa ennustaa, mutta jos vähääkään jenkkeihin on suunnan nuuhkiminen niin aletaan oleen aikalailla koronnostosyklin huipulla. Tällä spreadilla jos naulaat 12kk niin aika erikoiselta tuntuvaa saa tapahtua, jotta 3kk tulee kalliimmaksi kuluvan vuoden aikana.

4 tykkäystä

Itse taas en ihan heti maksaisi ainakaan mitään 0,3 %:n lisämarginaalia siitä, että vitekorko päivittyy lyhyemmäksi. Todennäköisestui tuollaisessa tilanteessa yrittäisin pankin kanssa vääntää siitä, että muutos tehdään ilman marginaalin tarkistusta. Ehkä myös sanoisin, että tarjottu 0,84 % on jo niin kallis, että sen vuoksi kannattaa kilpailuttaa koko lainasopimus pankkkien välillä.

Jos jostain syystä en sitä kilpailutusta oikeasti jaksaisi tehdä, tai parempaa tarjousta ei tulisi, eikä pankki tulisi vastaan, antaisin sopparin olla entisellään. Ja sitten palaisin asiaan myöhemmin uudelleen. Olettaisin, että vaikkapa puolen vuoden päästä on paremmat edellytykset tinkiä sitä viitekoron vaihtoa paremmilla ehdoilla kuin alkaa tinkimään sitä nyt tehtävästä vaihdoksesta nousevaa marginaalia takaisin alaspäin.

5 tykkäystä

Henkilölle tarjottiin 0,08%-yks korotusta mielestäni.

1 tykkäys

En vannoisi korkojen nostosyklin olevan huipussaan, missään. Ennusteita on, että jenkkien ohjauskorko nousee 5-7% haarukkaan ja pysyy n. 5%:ssa huomattavan pitkään. Mene ja tiedä.

Ja historiallisesti pitkässä juoksussa eb12 ja eb3 korkoero on ollut 0.25%, nousu ja laskuvaiheissa ero on toki isompi, mutta nordean 0.3% marginaaliero on laskettu siis pankin hyväksi sekin.

1 tykkäys

Täällä myös OP ja vaihto 12 kk → 3 kk, kulu 200 €

Sanoi, että hinnastossa tuo marginaalin nosto 0,2 %, mutta voivat jättää pois.

Lainaa n. 150 k€ ja marginaali 0,45, nostettu 2019

5 tykkäystä

OP:stä puhuttaessa on hyvä mainita konttori, sillä ilmeisen suuria eroja koroissa ja käytännöissä on tullut esille konttoreiden välillä.

2 tykkäystä

No asuntosalkulla tuota ei ainakaan Nordeasta saa. Tai en ole kyllä tosin edes kysynyt. ![]()

Käsittääkseni tämä ollut melko vakio konttorista riippumatta? Tässä oli op ruovesi

1 tykkäys

Näin minäkin luulin, mutt kauppalehden vastaavissa keskusteluissa on tullut ilmi varsin poikkeava käytäntö mm. pohjois-savon hyvin joustava viitekorkojen & ehtojen tarjonta vs. pohjois-pohjanmaan hyvin nihkeä ”vain eb12 tarjolla” tarjous.

Omalla kohdalla kyse Oulun OP:sta. Kaveritkin ovat saaneet sieltä 3kk euriboria.

1 tykkäys