Keskusteltiin tänään OP-Uusimaan kanssa, josta hankittiin asuntolainaa ensiasuntoa varten viime vuonna (marginaali 0,4% ml. bonus 0,25%, 18 v.). Korontarkistus tulossa 2/23, niin tarkoitus olisi vaihtaa euribor 3kk:hon, ja samalla pidennetään laina-aikaa muutamalla vuodella. Tähän kaikkeen suostuivat käytännössä heti 200 e muutosmaksua vastaan, yritin sitäkin kyllä neuvotella mutta ei mennyt läpi.

OP:ssa kuulemma uusissa lainoissa euribor 3kk ja 6 kk on saatavilla n. 0.05-0.1% lisämarginaalia vastaan. Esim. Danskessa kuulin tämän eron olevan n. 0.3% joten laitan tännekin jos jollekin on hyödyksi. Toki nämä tarjoukset riippuu hakijan taloudellisesta tilanteesta ja lainan ehdoista.

Itse Handelsbankenilla, siirto 12kk euriborista 3kk euriboriin = 200€ kertamaksu. Ei muuta.

Varmasti täysin asiakaskohtaista eli ei kannata ottaa totuutena. Oma marginaalini on 0,4% + euribor.

Mietin itse muuttavani siis 3kk:n Euriboriksi Tammikuun lopussa, kun tarkistuspäivä tulee.

Kertailin mielessäni, että olisiko mitään perusteltua syytä jatkaa 12kk euriborilla?

Kuluneena vuonnahan olen tietenkin voittanut 12kk euriborilla koska korko on siis pysynyt toistaiseksi nollassa.

Vaihdon järkevyys perustuu kait betsiin siitä, että näkeekö korkojen ampuvan vielä nopeasti ylöspäin ja ylittävän Tammikuun 12kk euriborin vuoden aikana heittämällä.

Korot tänään:

12kk - 3,288%

3kk - 2,184%

Toisin sanoen, jos karkeasti 6kk pysytään 12kk euriborin alla ja loput 6kk noustaan vastaava prosenttimäärä Tammikuisen 12kk ylitse. Niin tulos on +/- 0 vaikka vaihtaisin 3kk euriboriin.

Olen kuitenkin ymmärtänyt että vakiona lyhemmät euriborit pitäisi olla pitkällä juoksulla halvempi valinta, 12kk euriborin luomaa ennustettavuutta tulevaisuuteen en tarvitse mihinkään.

Me teimme tätä samaa pohdintaa, kun näiden euriborien ero oli n. prosenttiyksikön, mutta vastaan tuli se, että pankki olisi nostanut marginaalia 0,24%-yksikköä ja korot jatkoivat nousuaan.

Saimme päivitettyä 2,86%:lla 12kk kiinni ja kyllähän se kalliilta entiseen verrattuna tuntuu, marginaalin kanssa 3,41%.

Toisaalta nyt on varmuus seuraavasta 12 kuukaudesta, vaikka korot näyttävät jatkavan nousuaan.

Säästö olisi lopulta meidän koronpäivityspäivänä ollut korkeamman marginaalin jälkeen 0,62%-yksikköä, mutta siihen 200€:n lisäkulu, jatkossa korkeampi marginaali (tuskin pankkia olisi enää kiinnostanut laskea sitä takaisin…) ja varmuutta vain kolmeksi kuukaudeksi.

Oma ratkaisuni oli irroittaa rahaa muualta ja maksamme todennäköisesti alkuvuoden aikana 5-10%:a lainasta pois. Saapahan sijoitukselle varman 3,41%:n nettotuoton epävarmassa taloustilanteessa.

Itse laitoin kyselyä pankkiin vaihdosta 6kk euriboriin. Saa nähdä mitä vastaavat. Samalla kysyin josko on mahdollista muuttaa lyhennystavan annuiteetiksi ja lyhentää laina-aikaa muutamilla vuosilla.

Tällä hetkellä meillä tasalyennys, jonka aikoinaan valitsin suojaamaan juurikin tätä korkojen nousua vastaan.

Oletan, että nyt saa korkoa vaihdettua lyhyempään ja todennäköisesti se kannattaa vaikka korko olisi kesällä viiden prosentin tai yli. Pidemmällä jaksolla todennäköisesti tulee edullisemmaksi ja pääsee nopeammin laskeviin korkoihin, mikäli ne lähtevät laskemaan.

Aivan, hän käytti tasalyhennystä korkojen ollessa alhaalla. Nyt niiden noustessa vaihtaa annuiteettilainaksi, tasaerälaina tulisi korkojen noustessa pienemmällä kuukausierällä, mutta laina-aika kasvaisi.

Ei, vaan kirjoitin oikein vartavasten valitsin lainan jossa maxetaan x määrä lyhennystä + korko, koko laina-ajan. Nyt ollaan siinä pisteessä, että koron vaihtuessa pienemmällä erällä ja nopeammin saadaan lyhennettyä annuiteettilla. Vaikka olisi 12kk euribor ja vaikka laina lyhenisi nopeammin.

Silloin kun haettiin lainaa ei tasaerää saanut, koska siinä korko ja lyhennys on saman suuruisia. Joten laina ei olisi lyhentynyt juuri mitään.

Vaihdoin itse juuri tuohon 6 kk euriboriin, siitä tuli 200e käsittelymaksu, mutta marginaali pysyi samana.

Minullakin on käytössä juurikin tasalyhennys enkä siihen koskenut. Onko tarkoituksenasi vaihtaa annuiteettiin, jotta kulut saa pidettyä kurissa? Mietin itsekin tuota vaihtoa annuiteettiin, jolloin kuukausierä olisi ollut noin 150e vähemmän (3 % korolla), mutta käsittääkseni pitkällä aikavälillä annuiteetti olisi kuitenkin tullut tasalyhennystä kalliimmaksi. Eikö korko ole yhtä suuri annuiteetilla ja tasalyhennyksellä, mutta annuiteetissa vain laskee tuo lainanlyhennyksen osuus korkojen noustessa? Vai olenkohan ihan väärässä tämän päätelmän kanssa?

Annuiteettilainalla tarkoitetaan lainaa, jossa jokainen takaisinmaksuerä on alkutilanteessa yhtä suuri. Maksuerään sisältyy sekä lyhennys että korko. Annuiteettilaina eroaa tasaerälainasta eli kiinteästä tasaerälainasta siten, että koron muuttuessa myös maksuerä muuttuu, mutta laina-aika pysyy samana.

Tarkoitus on tosiaan pitää kulut kurissa ja lyhentää laina-aikaa. Tiettyyn pisteeseen nykyinen tulee halvemmaksi, mutta loppua kohden lyheneminen hidastuu. Tässä lähinnä optimoin 10-15 vuoden päähän asioita. Toki vielä optimaallisempaa olisi mennä vuosi vielä näin ja vasta sitten muuttaa lyhennystapaa annuiteetiksi.

Täällä saatiin Nordeasta tarjous 250€ kertamaksu + marginaaliin +0,08%-yks. 6kk euriborissa tai +0,18%-yks. 3kk euriborissa.

Mainitsimme että kilpailija tekisi muutoksen 200€ ilman marginaaliin koskemista, niin Nordean henkilö tarkisti tämän ja totesi että 250€ → 200€ ok (+em. vaikutukset marginaaliin eli ainoastaan 50€ pois).

Tarjous voimassa 31.1.23 asti, tämän hetkisen lainan korontarkistus tulee 28.2.23.

Laskeskelin että vaihto 3kk olisi fiksuin. Maksaa itsensä pian takaisin ja todennäköisesti* maksuerät pysyisi 12kk tähtäimellä pienempänä, mikä olisi tervetullutta kun lapsi syntymässä helmikuun loppupuolella. Lyhyt korko luultavimmin pysyy absoluuttisesti matalampana.

*) tämä pitää sisällään omat makromutuilut ensi vuodesta. En avaa näitä enempää ja vie hommaa sivuraiteille.

Asuntolainani 12kk euribor tarkistettiin nyt 30.12. Seuraava, 15.1 menevä maksu näyttäisi Nordean mobiilipankin mukaan menevän vielä aikaisemmalla nollakorolla. Onkohan tämä oikein? En todellakaan valita jos näin on

Joo, se eka erä menee muutoksen jälkeen vielä pienemmällä erällä euromääräisesti, kun lasku on jo muodostunut. Ottavat sen sitten takaisin seuraavassa erässä, joten ilmaista lounasta ei ole tarjolla.

Opintolainoissa menee varmaan tällä tavalla myös? Eli tarkistus ollut esimerkiksi joulukuun alussa ja kuun puolivälissä maksu vanhan kaavan mukaan ? Olen nimittäin laskenut pääni puhki, että miksi tammikuussa näin iso korko

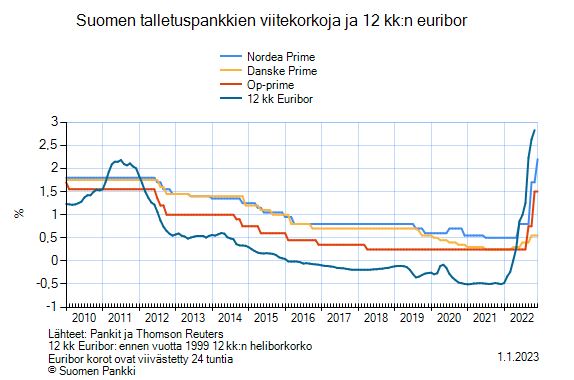

Onko kukaan kysynyt, veloittaako pankki (Nordea) siirtymisestä euribor12kk pankin omaan prime-korkoon? Nordealla tällä hetkellä 2,2 prosenttia, kun euribor12 päälle 3 prosenttia.

En kyllä ihmettele, että Nordea tyytyi nykyiseen marginaaliin ottaen huomioon miten huonoja valintoja nuo pankkien prime-korot ovat olleet asiakkaan kannalta.