Tällä hetkellä itse jos vaihtaisin vaihtaisin op Primeen, joka juuri nousi 2,2,%:n, joten tuskin nostavat vähään aikaan. Primet unohtuneet matalien korkojen aikana, mutta koska muuttuvat hitaasti, nousevien korkojen aikaan ovat edullisempia. Kun tilanne aikanaan muuttuu ja jos euriborit taas edullisempia joskus ehkä vuoden parin päästä, voi aina vaihtaa takaisin euroboreihin parin sadan muutosmaksuilla, joka on paljon pienempi kuin saatu säästö. Vuoden euriborin etu lyhyeen verrattuna on, että tiedät tarkalleen paljonko korkosi seuraavan vuoden on. Lyhyt nousee niin kauan kuin noususuunta, joten saattaa nousta yli sen mihin vuoden euriborilla lukitsit. Itsellä 1 kk euribor ja nousee noin 0,3% kuukausittain.

1 tykkäys

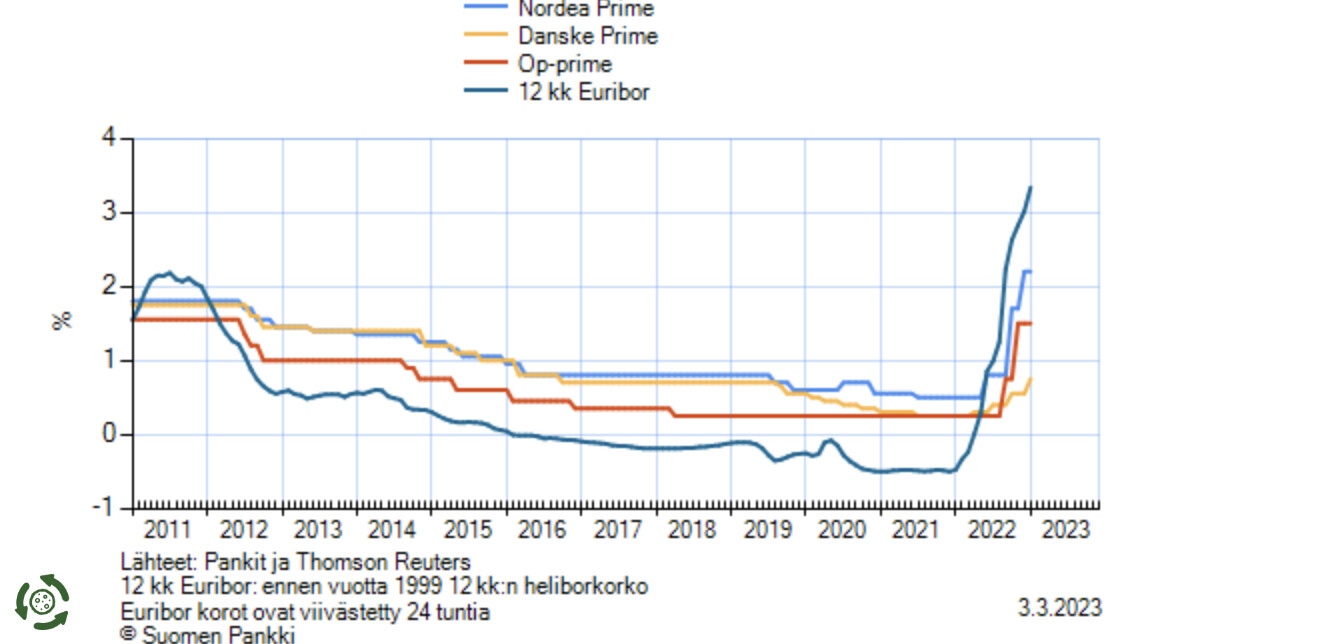

Kyllä nämä primet näyttävän nousevan kovalla vauhdilla. Varmaan sitten laskevatkin kun joskus aika koittaa?

6 tykkäystä

Nuo primet syntyivät kun Suomen omat heliborit heiluivat aivan liikaa, esim 3kk korko nousi joskus useita prosenttiyksikköjä muutamassa päivässä. Prime antoi pankille työkalun puuttua pahimpiin piikkeihin ilman että tarvitsisi palata pitkiin korkoihin.

Miksi Prime edes on enää? Varmaan se tekee talletuskorkojen säätämisestä helpompaa mutta en näe mitään etua siitä velalliselle.

4 tykkäystä

Tällä hetkellä primen etuna on sen edullisuus: korko on alhaisempi kuin euriborin (3, 6, 12) kanssa. Että vaikka tuossa on haittojakin, esim. yksipuolisesti määrääminen, niin tällä hetkellä nuo ovat kaikista edullisimpia viitekorkoja.

Meillä ainakin on paluu takaisin euriboreihin sitten kun vaaka kääntyy siihen, että euriborit ovat edullisempiä kuin primet. Tällä päästään vähän aikaa eteenpäin mahdollisimman alhaisella korolla.

3 tykkäystä

Itellä on 10 vuoden kiinteä laina otettuna vuos sitten. Kysyin pankilta mahdollista aikasempaa lainan takaisin maksua. Jos lainan maksaa aikasemmin pois kun 10v ja sillä hetkellä korkotaso on matalempi kuin lainassa oleva kiinteä korko, niin sillon pitää maksaa siitä pankille. Mut summat eivät silti olleet suuria. Käittääkseni asia johtuu siitä että pankilta menee siinä tilanteessa tulon lähde pois ja haluaa siitä korvauksen. Mutta jos realikorko onkin suurempi niin mielellään pankki haluaa siitä eroon, eikä peri maksua.

1 tykkäys

Pankilta menee silloin tulonlähde, mutta se on itse suojannut korkotasonsa tuon lainan osalta nosto hetkellä.

Kyllä juuri näin, mutta mietin tuota 25v kiinteän lainan osalta miksi maksuja ei mene. Olisiko pankki katsonut että asiakasta kohtaan kohtuuton vaatimus kun kiinteä noin pitkä.

Toisaalta lainan yksi markkinointilause oli ennenaikainen takaisinmaksu ilman kuluja.

OPllä on omistaja-asiakkaille ollut tuo 25 v vuotta kiinteä korko johon mahdollista sopia ettei ennakkolyhennyksistä joudu maksamaan. Tulee vain itse pitää huolta, että sopimuksessa tuo opomistaja-asiakkaan etu että voi maksaa takaisin ilman extrakuluja.

prime korko vaihtoehto heitetty kiitos siitä. Miksi tätä ei ole tullut edes mieleen. Vähän kuin vajaalla kädellä pelaisi lainapeliä.

Oma pankki ei tätä vaihtoehtoa soittaessa ottanut esille. Mitä vaihtoehtoja meillä on. Dansken sivuilta en löydä primea edes. eli heikko palvelu tältä osalta. Mutta googlen avulla löydän Danske Bank Prime –korko nousee 23.1.2023 alkaen -Danske Bank. Voi olla että ei käytössä uusiin lainoihin?

OP sivuilla tuo prime kerrotaan helposti eli viittaus paremmasta asiakaspalvelusta. Tässähän pitää koettaa kilpailuttaa oma laina ja kysyä primekorkoa myös ja mikä sille mahtaisi tulla marginaaliksi. Ahaa elämys miten sitä voi triggeröityä pankin vaihdokseen näinkin helposti.

Jännät ajat kun marginaalitkin on kasvussa kuten korotkin tätä en olisi ennustanut. Luulisi pankeilla olevan painetta pitää asiakkaista kiinni kun markkina tuskin kasvaa nyt.

4 tykkäystä

Joo maksan. En lähtenyt siitä erikseen enää neuvottelemaan.

1 tykkäys

Oi voi, luin vahingossa vuoden takaisia tekstejä… 0,4 marginaalia ja miinuskorkoa. Voi niitä aikoja ![]()

28 tykkäystä

Prime korkojen historiatietoa, aiemmin on ollut selvästi Euriborin yläpuolella. Mutta euriborin huipuissa kuten 2011 Euribor hetkellisesti korkeampi.

Tästä näkökulmasta Prime-korko voisi olla tilapäisesti hyvä ratkaisu, mutta sisältää oletuksen että korkojen laskiessa pitää laina neuvotella uudestaan.

Ja spekuloin, että jos Euribor on alle 0,5% tasolla, niin tuskin saa alle 0,5 marginaalia taas pankista.

Miksi laina ja marginaali pitäisi neuvotella uusiksi, jos myöhemmin haluaa muuttaa ainoastaan viitekoron (takaisin) euribor12kk? Ei tuo koko lainaa muuta, eikä edes sen rahoituskuluja huomioiden, jos/kun palaa alkuperäiseen viitekorkoon.

Me siis päätettiin vaihtaa ainoastaan viitekorko, koska myöhemmin ei välttämättä olisi päässyt niin alhaiseen marginaaliin kuin missä ollaan nyt.

Edit. Marginaali pysyi ennallaan (0,4%). Käsittely-/muutosmaksu 200 euroa.

1 tykkäys

Viestisi ei kerro kaikkia eli voi olla liian hyvä ollakseen totta case omaan korvaa. Tuliko marginaaliin muutosta ja maksoiko euribor => prime siirtyminen?

lainamarkkinoilla näyttää olevan erilaisia toimijoita. Meille ei edes Danske tarjoa prime korkoa ja kaikki muutokset maksaa ja marginaaliinkin kosketaan.

Tarjoaisin itsekin pankkina asiakkaille muutoksen Prime-korkoon, pitkällä aikavälillä lisää pankintulosta, jos asiakas ei vaihda lainan korkoa myöhemmin.

Mutta pankilla ei ole mitään pakkoa jatkossa tarjota vaihtoa takaisin X kk euriboriin samalla marginaalilla, etenkin jos ollaan tilanteessa jossa Prime-korko on selvästi euriboria korkeammalla.

1 tykkäys

1 tykkäys

Päivitystä asiaan.

Sain neuvoteltua marginaalin alemmaksi 0.45 ->0.40% eli pysyy samana, vaikka otan 3kk euriborin. Lisäksi palvelumaksu hyvitetään. Nappaan tämän tarjouksen.

Jos jossain vaiheessa 3kk euribor muuttuu epäedulliseksi muutan sen takaisin 12kk euriboriin.

4 tykkäystä

Siis sait lyhemmän viitekoron muuttamatta marginaalia ja ilman toimenpidepalkkiota?

Liittyikö tähän jotain muutakin, miksi pankki ei kaivannut edes toimenpidepalkkiota?

Ymmärsit oikein.

Mutta pankille porkkanaksi siirrän heidän talletustiliin rahaa. Pääsin samalla tulojeni puolesta pankin paremalle asiakkuustasolle.

Tämä on hyvin poikkeuksellista. Jos vilpittömästi sanon, niin uskon että sain tämän diilin koska olin hyvä puhumaan ja vakuuttamaan.

3 tykkäystä

Onnittelut hyvästä sopparista!Saako kysyä

mikä on talletuksen määrä % versus lainan määrä

ja paljonko saat talletukselle korkoa? Sama kuvio

itselläni tällä hetkellä mutta viitekoron muutos vielä neuvottelematta.