Onko kellään kokemusta korkoputkellisen sijotusasuntolainan muuttamisesta omaksi asuntolainaksi? Lähinnä kiinnostaisi, että onko se ylipäätään mahdollista?

1 tykkäys

Yksi selkeä syy marginaalin nousuun vaihdettaessa lyhyempään korkoon on se, että asuntolainoissa viitekorkona on Euribor, joka ei ole riskitön korko. Pankit käyttävät riskittömän korkoma ESTR-korkoa ja minulle epäselväksi jääneen syyn takia Euriborit ovat alle ESTR-koron alle 3kk maturiteeteissa. Pidemmissä koroissa puolestaan pankki saa marginaalin lisäksi Euriborista tuottoa riskittömän koron päälle ja voivat tämän takia tarjota matalampaa marginaalia. Tähän pankit luultavasti viittaavat, kun sanovat rahoituskulujen nousevan vaihdettaessa lyhyempään viitekorkoon. Perus pankkivirkailijalle tätä ei välttämättä kerrota mutta tämä on syy miksi pääkonttorilta tulevat marginaalirajat ovat lyhyissä viitekoroissa korkeammat.

10 tykkäystä

Ensi kuussa 12kk euroborin tarkistus. Tuntuu “lottovoitolta”, että viimeinen vuosi mennyt pelkällä marginaalilla.

Ajattelin ehdottaa pankille, ja tarvittaessa kilpailuttaa, 3kk euriboria ja kiinteää tasaerälyhennystä. Kellään kokemusta vastaavasta yhdistelmästä? Kiitos jo ennakkoon!

3 tykkäystä

Itsellä oli syksyllä pankinvaihto, missä Handelsbankenilta tasa-erälyhennyslainaan oli saatavilla 35v ja 3kk euriborilla. Ymmärsin, että 35v kohdalla laina erääntyy joka tapauksessa bullettina, eli jos korkeiden korkojen takia tasaerä ei juuri ole pääomaa lyhentänyt, niin jäännös tulee maksaa tuossa kohtaa pois.

3 tykkäystä

Tarvitseeko pankille kertoa, jos laittaa oman nykyisen asunnon vuokralle? Tarkoitan tällä sitä, että pankit yleensä nostavat marginaalia jos lainan muuttaa “sijoituslainaksi”. Toki sitten taitaa joutua käsin laskemaan korkokulut verovähennyksiin.

1 tykkäys

Kannattaa tarkistaa lainan ehdoista. Jos lainalla on valtiontakaus niin vuokraukseen liittyy isoja rajoitteita.

1 tykkäys

Sillä on syynsä, miksi sijoituslaina on kalliimpaa kuin asuntolaina (riskisempää pankille yms.). Asuntolainalle on määritelty lainaehdoissa käyttötarkoitus, joka rajaa pitkäaikaisen vuokraustoiminnan käyttötarkoituksen ulkopuolelle. Lainaehtojen rikkominen voi pahimmassa tapauksessa johtaa lainan irtisanomiseen pankin puolelta.

1 tykkäys

Olen kaksi aiempaa asuntoani vuokrannut eteenpäin ostaessani uuden ja niissä lainoissa ei ole ainakaan pankin puolelta ollut mitään ongelmaa.

Nyt on kaksi sijoitusasuntolainaa, joiden marginaalit on 0,6% ja 0,55%, mitkä ovat mielestäni aivan kohtuulliset.

Molemmat lainat toimivat aivan täysin sijoitusasuntolainoina ja uudemmassa on myös lyhennysjoustoa (= vapaavalintaista lyhennysvapaata), mikä on tähän ajankohtaan sopinut hyvin.

4 tykkäystä

12kk ja 3 kk euriborin ero 0.5%. Onko kenelläkään

tilastoa mikä näiden ero ollut pienimmillään ja mikä

ollut korkotaso kyseisenä ajankohtana?

1 tykkäys

Tuota löytyy euriborien arvot vuodesta 2006 alkaen

2 tykkäystä

Tässä on Salkunrakentajan juttu euriborista, jutussa on lainattu mm. Nordean pääanalyytikko Jan von Gerichiä.

Euriborin tuleva kehitys riippuu siis siitä, mihin suuntaan EKP ohjauskorkoa vie. Korkopäätökset puolestaan riippuvat euroalueen inflaation kehittymisestä.

EKP:n mukaan inflaatio on liian nopeaa, eikä se vaikuta vielä hidastuvan toivotusti.

Jutun alaotsikot:

- 12 kuukauden euribor on tärkeä korko erityisesti asuntovelallisille. Mihin suuntaan korko on menossa?

- Keskuspankki ei jarruttele rahapolitiikan kiristystoimissaan

- Voiko euribor vielä nousta yli neljän prosentin?

4 tykkäystä

Kiitos.

8/2014 ero ~0.27%. Korot 12kk 0.434%

ja 3kk 0.163%. 6/2006 ero ~0.46% Korot 12kk 3.512% ja 3kk 3.056%. Eli 8/ 2006 ovat korot olleet hieman korkeammalla kuin nyt ja 12kk ja 3kk ero hieman pienempi nykyhetkeen. 10/2022 ero oli 1.32% ja korot 12kk 2.6% ja 3kk 1.3%. Tuossa sekavalta näyttävää tilastoa. Pahoittelut siitä.Viisaammat voivat kertoa onko näistä luvuista mitään iloa😊

3 tykkäystä

Vuonna 2008 12kk euribor on ollut matalampi kuin 3kk euribor, tuolloin 12kk euribor oli tasoa ~4,3 ja ero oli suurimmillaan -0,058

Vuonna 2007 ero oli vieläkin suurempi 12kk euriborin hyväksi

2 tykkäystä

Tämä on mielenkiintoista. Eli 12kk vaihto 3kk viitekorkoon ei välttämättä järkevä vaihtoehto?

Suurin ongelma tässä on lähteä veikkaamaan mikä

on korkotaso esim. 2 vuoden päästä ja siihen peilaten miettiä lyhyempään siirtymistä. Ei näitä

korkoveivauksia viitsi/kannata tehdä joka toinen kk:)

1 tykkäys

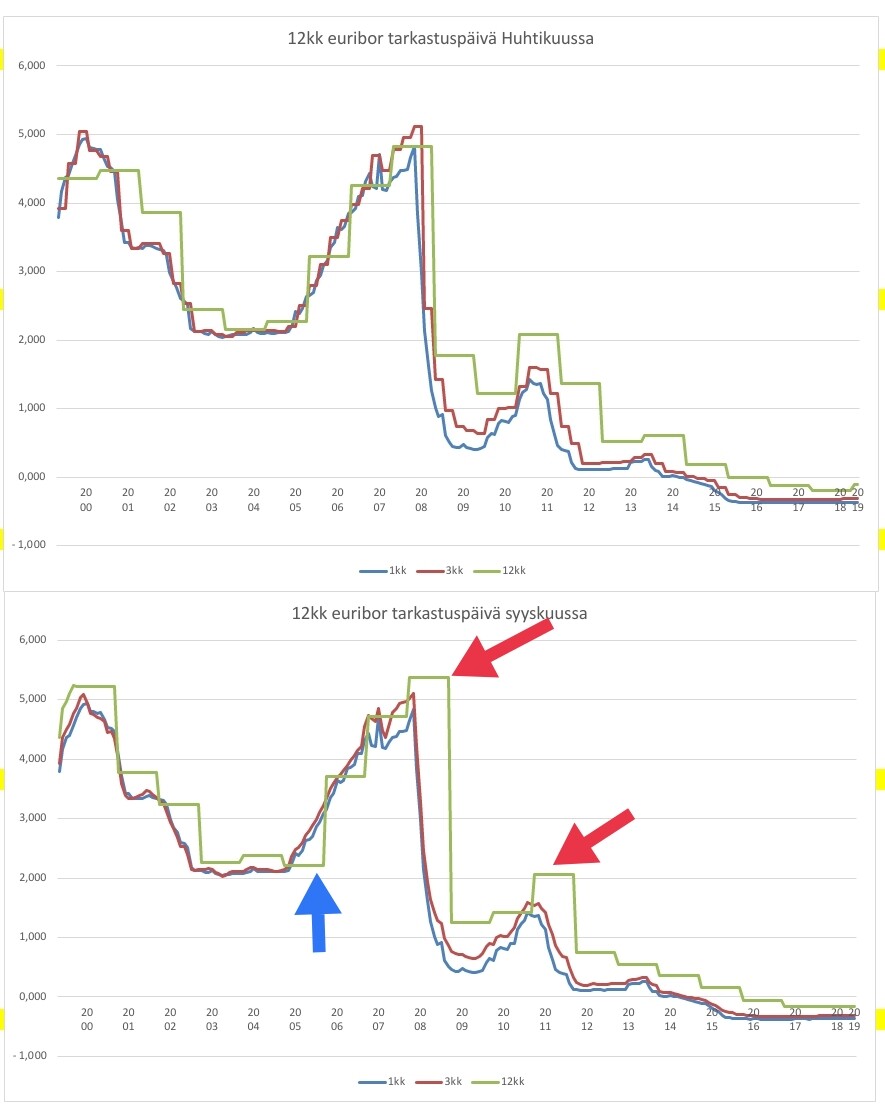

Kuten on todettu hetkellisesti lyhyt korko on käynyt korkeammalla kuin pitkä. On kuitenkin harhaista katsoa erotusta. Korkohan lukittuu aina määräajaksi viitekoron pituuden mukaan.

Kuvan esimerkissä lainaaja on 12kk euriborissa 5% korossa jumissa kaksi vuotta. Lyhyempien korkojen vuoden sijaan.

11 tykkäystä

Täällä puhuttu paljon siitä että vaihdetaan koska lyhyt (3kk) on huomattavan paljon alhaisempi kuin (12kk). Parhaimmillaan ero taisi olla n 1.3%. Tällä hetkellä näin ei ole.Totta että pitkä on lukittu sen 12kk

ja lyhyt puolestaan tarkistetaan 3 kk välein. Taisin tuolla jossain postauksessa mainita että aletaan olemaan siinä tilanteessa että etu lähinnä siinä mikäli korot tulevat alas>pääsee nauttimaan nopeammin alhaisemmista koroista. Jos taas mennään ylös korontarkistuspäivän jälkeen ja jäädään sinne käy päinvastoin. Pitkällä aikavälillä 3kkeuribor on tullut halvemmaksi vs 12kk.Tämä korkomarkkina on yllättänyt niin moneen kertaan että mitään kantaa en itse lähde ottamaan. Mutta hyvät haastot ovat aina tervetulleita. Niille joilla lainan hoitokulut tapissa

saattaa hetkellinen heilunta tuoda ongelmia eli lyhyet korot. Toki pankit kyllä joustavat tiettyyn pisteeseen saakka.

3 tykkäystä

Tarvitseeko pankille kertoa, jos laittaa oman nykyisen asunnon vuokralle? Tarkoitan tällä sitä, että pankit yleensä nostavat marginaalia jos lainan muuttaa “sijoituslainaksi”. Toki sitten taitaa joutua käsin laskemaan korkokulut verovähennyksiin.

Ei pankkia lähtökohtaisesti kiinnosta missä käytössä asunto on lainan nostamisen jälkeen. Verottajaa kylläkin. Oma ASP-lainalla oleva asunto on nykyisin vuokralla. Pankki tosin huomautti, että viranomaista tämä voi kiinnostaa, mutta heille se oli ihan sama (asp-lainaan liittyy rajoituksia vuokraamisen suhteen).

2 tykkäystä

Onko kellään kokemusta korkoputkellisen sijotusasuntolainan muuttamisesta omaksi asuntolainaksi? Lähinnä kiinnostaisi, että onko se ylipäätään mahdollista?

Neuvottelukysymys. Käytännössä pyydät kyseiseen lainaan vain marginaalin tarkistusta alaspäin, kun lainan riski alenee, kun se tulee omaksi asunnoksi. Lainanputken ehtoja ei kannata varmaankaan lähteä aukaisemaan tässä korkoympäristössä.

1 tykkäys

Monessa paikassa paikassa puhutaan, miten OMAsp on nopea ja lähellä asiakasta. Olen viime viikolla jättänyt sinne asuntolainahakemuksen. Mitään ei ole sen jälkeen kuulunut. Samassa ajassa 2 suurta pankkia on jo antanut lainalupaukset. Ei tarvitse heidän enää vaivautuakaan.

5 tykkäystä

En nyt löytänyt oikein muuta sopivaa ketjua missä kysyä tällaisesta. Saa siirtää, jos parempi ketju olemassa.

Meillä olisi isomman asunnon tarve. Nykyinen on pieni kaksio (omistus/pankin) ja lapsen kanssa alkaa käymään jo liian pieneksi. Nykyinen asunto tulisi myydä ja vuokralle siirtymistä mietimme toistaiseksi, koska nykyisessä tilanteessa voi olla vaikea saada meillä lainaa.

Törmäsin/ muistin tuossa myös asumisoikeus asuntojen mahdollisuuden. Löytyisikö täältä mielipiteitä kuinka järkevä ratkaisu tuollainen olisi pidemmän päälle tässä markkinassa? Käteinen voisi löytyä asumisoikeus-maksuun suoriltaan, se tosin tarkoittaisi asp-tilin tyhjennystä, mikä olisi huono sitten myöhemmässä vaiheessa, jos ostoaikeisiin joskus päätyy. Onko kukaan päätynyt tällaiseen asumisoikeus asumisen ratkaisuun pidemmäksi aikaa? Plussia/miinuksia?

Minusta tämä ainakin kuulostaa suht. huolettomalta asumiselta. On tavallaan vuokralaisen huolettomuus, mutta kuitenkin hieman halvempi vuokra ja ei pelkoa vuokrasuhteen päättymisestä.

2 tykkäystä