Ei, vaan ASP-tilillä tulee olla 10% kauppahinnasta eli jos kauppahinta 180 000e niin lainaa tulee 162 000e. Ja omaa rahaa käytetään 18 000e.

Huomioi myös lisäkorko ASP:lla eli voi olla enemmänkin rahaa siellä.

Ei, vaan ASP-tilillä tulee olla 10% kauppahinnasta eli jos kauppahinta 180 000e niin lainaa tulee 162 000e. Ja omaa rahaa käytetään 18 000e.

Huomioi myös lisäkorko ASP:lla eli voi olla enemmänkin rahaa siellä.

ASP-lainassa täytyy omarahaa olla 10% asunnon hinnasta. Tässä tapauksessa siis tuo 18te riittää 180te asuntoon. Odottaisin kuitenkin vastausta vielä pankista, ennen kuin teet tarjousta asunnosta ilman lainaehtoa. ASP-lisälainaa on kuitenkin mahdollista saada yli 9x ASP-tilin varojen verran, mutta edellyttää että löytyy joltain muulta tililtä riittävästi käteistä jotta saavutetaan tuo 10% omarahoitusosuus.

E: ja tosiaan lisäkorot lasketaan mukaan, eli 9 * ASP säästöt ja korot=max. lainasumma.

Alkuperäinen kysyjä tarvitsee rahaa myös kuluihin, varainsiirtoverot yms. voi olla lähemmä 10 000 euroa yhteensä. Ehkei tuolla lainamäärällä kuitenkaan, ja onko kyseessä kiinteistö vai osake.

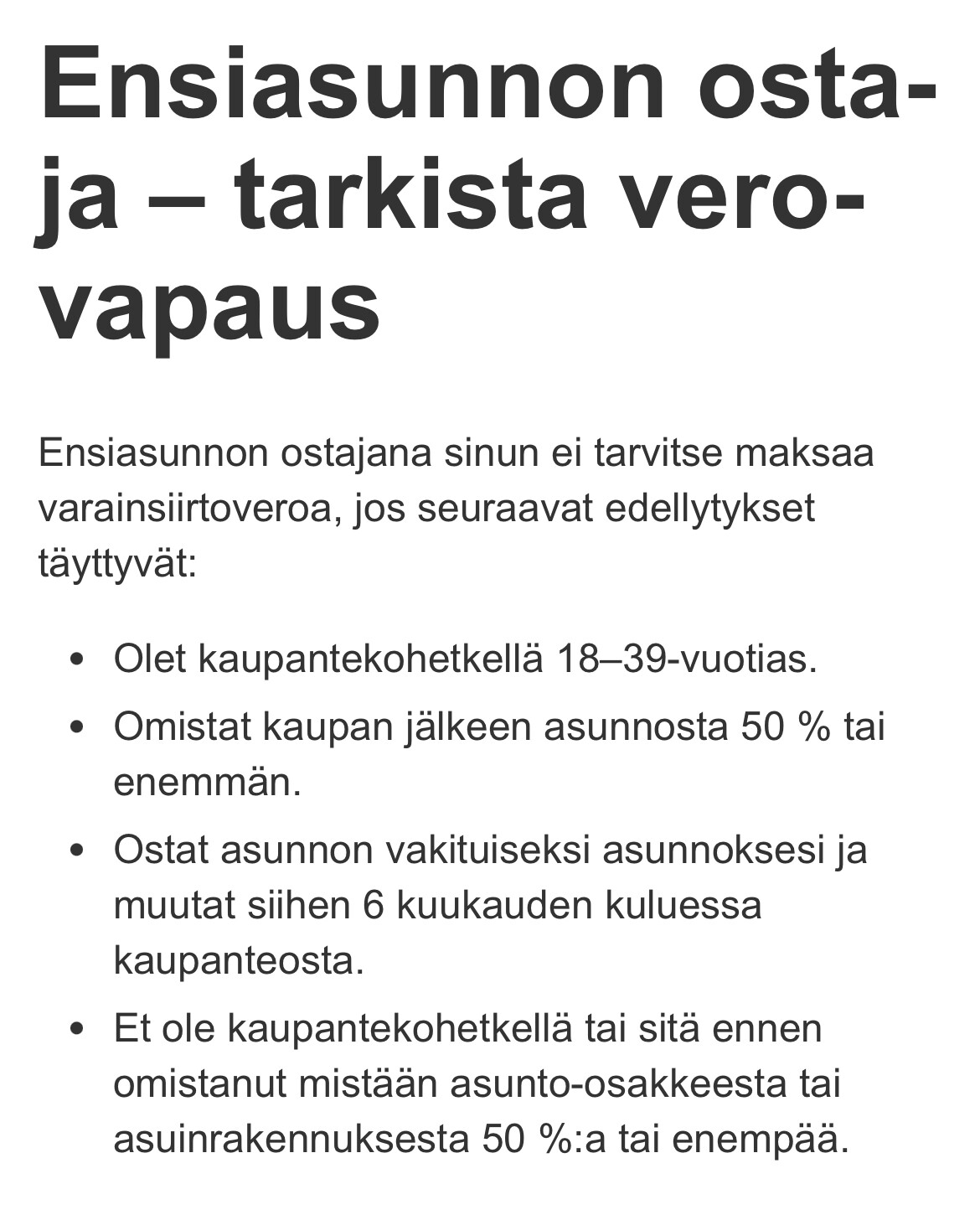

Ensiasunnin ostaja kyseessä kun ASP-lainasta kyse niin silloin on vapautettu myös varainsiirtoveron maksamiselta

Ai, no se helpottaa ![]() Mutta ei saa oll aliian vanha kuitenkaan, muuten vero menee.

Mutta ei saa oll aliian vanha kuitenkaan, muuten vero menee.

Muistaakseni max 35vuotias

Käytössä on 198 000€. Ostin ASP-lainalla Tampereelta asunnon ennen kuin maksimi rajoja nostettiin. Sain 115 000€ lainan, mikä oli tuolloin maksimi. Maksoin loput itse, suurimman osan ASP-tililtä ja osan muista säästöistä. ASP-tilillä olevat rahat ovat säästöjä, eivät lainaa.

Ei mene näin. ASP tilillä pitää olla lähtökohtaisesti 10% kauppahinnasta. ASP enimmäismäärän vaikuttaa myös paikkakunta mistä asunnon ostaa, mutta 10% joka tapauksessa pitää olla vähintään ASP tilillä korkotukilainaa varten (omia muita säästöjä voi käyttåä lisäksi lisälainalle). Toki pankit voi myöntää myös lisälainaa ilman valtion takausta, mutta pääsääntöisesti käytetään ASP lisälainaa (jos paikkakunnan ASP enimmäismäärän ylittyy) jonka valtio takaa (Max 60 000e). Jotta tämän saa tulee olla 10% kauppahinnasta itsellä. Jos asunto niin kallis ettei ASP lisälainakaan riitä niin tulee 3 laina jolle pääsääntöisesti vaaditaan muut vakuudet ellei pankki suostu antamaan vakuusvajeella sitä.

Eli jos ASP-tilillä on 18 000e se oikeuttaa ostamaan 180e asunnon (joko pelkällä korkotukilainalla tai korkotukilainaa+ ASP lisälaina. Riippuen paikkakunnasta sekä onko 1 vai 2 ASP ostajaa). Eli korkotukilainaa tulee 162 000e. Lisäksi hyvä huomioida kulut eli lainan toimitusmaksu, Maanmittauslaitoksen kulut (+ pankit kulut kun hoitaa lainhuudon, vuokraoikeuden siirron sekä tarvittaessa kiinnitysten haun) kiinteistön ostoon tai mahdollisesti osakkeen kulut, jos taloyhtiö siirtynyt jo sähköiseen huoneistojärjestelmään eli osakekirja tulee sähköistää samalla tai on jo valmiiksi sähköinen. Tästä tulee myös kuluja. Varainsiirtoverot vain jos olet 40v +

Ostin kolmisen vuotta sitten asunnon. Sen velaton myyntihinta oli 133 000€. En tarvinnut lisälainaa. Sain silloisen Max ASP-lainan eli 115 000€. Tuon välin kustansi itse etupäässä ASP-tilille säästetyillä rahoilla. Kyllä ne ASP-tilillä olevat rahat + tilille maksettu korko tuli sen lainan päälle.

Jotain nyt lasket tässä väärin, olen 101% varma että käytössä ei ole tuota 198 000e vaan lainaa tulee se 162 000e eli 18 000e ASP säästöt oikeuttaa ostamaan 180 000e arvoisen asunnon. Jotta voisi ostaa 198 000e kohteen tulisi olla vähintään 19 800e omaa rahaa plus kulut eli 10%.

Jos olet itse ostanut 133 000e asunnon pelkällä ASP korkotukilainalla (siis vain yksi laina) sinulla on täytynyt olla ASP tilillä vähintään 13 300e rahaa. Kerta lainaa on tullut noin vähän niin olet varmaankin säästänyt sinne ASP tilille pitkään ( lisäkorko maksetaan ensimmäiseltä 5vuodelta) ja isoilla summilla alkuun, niin on kasvanut mukavasti korkoa tai sitten käytit lisäksi vielä omia muita säästöjä jolloin lainaa tuli loppujen lopuksi tuo 115 000e.

Oikeassa olet eli ASP-tilillä olevat säästöt eivät riitä täyteen ASP-lainaa.

Itselläni oli aikanaan vuosia ekaa asuntoa hankkiessa sitten asp säästöjä 45 000€ ja siihen asp lainaa 79 000€. Tuon 45 tuhannen päälle tuli se asp korko. Velattomaan hintaan tosin hankin. Velkaiseen pankki ei ehkä olisi lainaa edes antanut. Silloin oli vielä euroborit plussalla ennen tuota nollakorko aikaa. Tuolla suhteella sai kyllä lainan helposti vähän pienemmällä tulollakin. Tänä päivänä olisi niillä tuloilla varmaan pitänyt säästää puolet vähintään, jos ei jo 60% asunnon hinnasta.

Ok-talon osto edessä. Nykyinen asiakkuus Nordeassa, josta tarjottiin poskettoman heikko lainatarjous 12kk eurobor 0,72% marginaalilla ja toimitusmaksukin oli lähempänä 1000€. Vastaavasti S-pankki yllätti 6kk euriborilla 0,5% marginaalilla ja 350€ toimitusmaksulla. Asuntolaina ei edellytä palkkojen ja päivittäisten pankkiasioiden siirtämistä heille.

Pisteet myös siitä, että oman palveluneuvojan saa kiinni suoraan soittamalla tai lähettämällä spostia. Nordealla täysi mysteeri mitä kautta oman neuvojan saa kiinni.

Nordean Premium-puolelle siirryttäessä ainakin minulle nimettiin oma henkilö, jonka olisi tarkoitus tarjota tukea vaurastumiseen & muihin raha-asioihin.

Olisinko nyt kolme ja puoli vuotta ollut tuossa Premium-asiakkuudessa kiinni ja kerran (n. 30-40 puhelusta) on puhelun aikana asiakaspalvelusta kysytty, että haluaisinko, että minuun ollaan yhteydessä hänen toimestaan.

Kaveri ei itse ole ollut yhteyksissä eikä ollut senkään jälkeen, kun sanoin, että minuun voi olla yhteyksissä, jos ei tarjoa ainoatakaan rahastoa, jonka kulu on yli 1%.

Nordealla asiat etenee, kunhan niiden kanssa on itsekin kohtuullisen aktiivinen.

Nordealla asiat etenevät, jos et lukeudu kuolevaisiin kuten allekirjoittanut varallisuutta katsoen. Tosin, mitäpä sitä turhaan käyttämään aikaa pennikauppaan, kun isommat hait tuovat rahaa taloon.

Nordean Premiumyhteyshenkilöön voi näköjään olla yhteydessä niin, että ensin kertoo chatille toiveen. Chat vastaa siihen, että yhteyshenkilöön voi olla yhteydessä, jos haluaa palvelua sijoitusasioissa. Asuntolaina-asioissa ohjataan täyttämään sama lomake, jolla muidenkin tasojen asiakkaat voivat hakea lainaa. Tai ehkä privatepuolella on henk.koht. palvelua?

Minä en saanut tinkimälläkään alennusta palvelumaksuun (200€, Pohjola OP). 3 kk euribor tulee nyt elokuusta, 1 kk eivät kuulemma anna.

Omalta kohdalta OP:sta unohtivat kokonaan palata asiaan. Annoin asian olla, kun aika pienestä muutoksesta olisi ollut kyse. Ilman palvelumaksua olisi se muutos kyllä tullut todennäköisesti, mutta tosiaan ei viety loppuun.

Itse muutin kaksi (6kk ja 12kk eb) lainaa 3kk, niin sain yhdellä tuolla samaisella 200€ maksulla.

Pyysin myös omaa asuntoa koskevan lainatarjouksen samalla, niin siinä oli ujo 1200€ perustamiskulu, vai millä nimellä se op:lla nyt kulkeekaan. En alkanut tinkaamaan, kun hankittavaa kohdetta ei vielä ole.