Miksi suostutte marginaalin heikentämiseen viitekoron muutoksen yhteydessä? Finanssivalvonnan pankeille suuntaaman menettelytapaohjeen mukaan “viitekoron vaihtaminen velallisen aloitteesta ei ole […] peruste korottaa korkomarginaalia”. Linjaus on toki useamman vuoden takaa, mutta en tiedä miksi se olisi muuttunut ( https://www.finanssivalvonta.fi/globalassets/fi/liitteet-lehdistotiedotteet/2013/finanssivalvonnan_kirje_luottolaitoksille_260313.pdf ).

6 tykkäystä

Ja samassa kannanotossa todetaan, että luotonantajalla ei ole velvollisuutta suostua viitekoron vaihtoon.

1 tykkäys

Kyllä, juuri näin. Jos kuitenkin suostuu, niin se pitäisi tuon paperin mukaan tehdä ilman muutosta marginaaliin.

2 tykkäystä

Ei tuo ole pakottavaa ohjeistusta pankkien suuntaan.

Danskelta tuli lainatarjous 313k€ lainalle marginaalilla 0.45. se alkaa olemaan jo sillä tasolla, että voi alkaa lainasta tatkemmin keskustelemaan. S-Pankki ei suostunut laskemaan 0.73 marginaalista ja Nordealla systeemit piiputtaa enkä ole sieltä tarjousta neljän päivän jälkeen saanutkaan.

Helsingissä ydinkeskustan asuntoon Nordea 350 keur lainalle marginaali 0,40. Oman pankin eli OP:n tarjous ensin kalliimpi, mutta pudottivat heti samaan kuin kilpailija. Nordeasta en ole vielä kysynyt uudelleen. Sen verran hyviä tarjouksia kuitenkin, etten varmaan jaksa kolmatta pankkia ottaa kuvioihin.

1 tykkäys

Tässä on Helsingin juttu suomalaisten asuntoveloista. Jutussa ei ole maksumuuria.

SUOMESSA on tapahtunut harvinainen käänne.

Perheiden keskimääräinen asuntolainasumma on supistunut näkyvästi ensimmäistä kertaa tällä vuosituhannella.

Vielä toissa vuonna suomalaisilla asuntovelallisilla perheillä on ollut keskimäärin yli 118 000 euroa asuntolainaa, ilmenee Tilastokeskuksen julkistuksista. Viime vuonna summa pieneni alle 110 000 euroon. Yhtä pieni keskimääräinen asuntolaina on tätä ennen ollut viimeksi vuonna 2016.

Laitan vielä tämän Handelsbankenin pääekonomistin tviitin tähän.

2 tykkäystä

Meillä tehtiin rivitaloon maalämpöremontti muuttotappiokunnassa. Taloyhtiölainan marginaali 2.5%… Ei voitu kilpailuttaakkaan, kun nordea ainoa joka edes tarjosi.

Hyväkuntoinen 2006 valmistunut 6 asunnon rivitalo.

11 tykkäystä

Nuoret köyhtyvät, kun vanhat gubbet näkevät kokemuksella notkon yli ja kahmivat päämärkänä “halpoja” asuntoja markkinalta…?

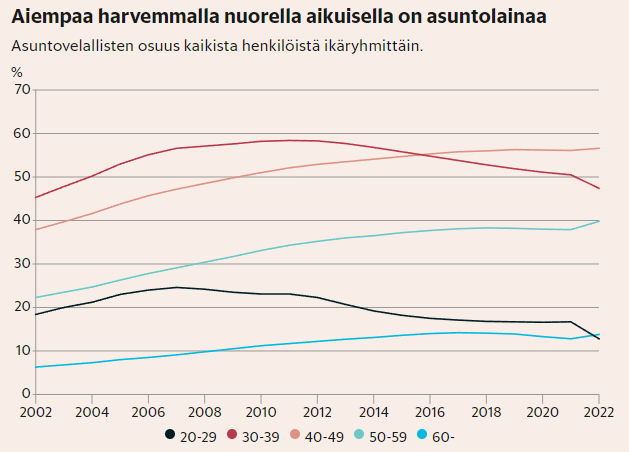

Hesarin jutusta lainattu graafi.

10 tykkäystä

Ei ihmetytä keskilainan pieneneminen. Toisaalta uusia lainoja ei ole nostettu, ja vanhojakin maksettu takaisin. Kun tuotto on varma 5 % vuodessa, maksoin itsekin asuntolainastani sata tonnia pois.

3 tykkäystä

@Korville Säästö* on varma 5% ensimmäisenä vuotena. Ellei sinulla ole kiinteä korko, niin vuoden päästä tilanne voi olla 1 tai 10%.

1 tykkäys

Nordea ei ole vieläkään, reilun viikon odottelun jälkeen palannut lainatarjouksella. Kyllä tässä alkaa väkisinkin katsomaan pienempien pankkien suuntaan, joista oikeasti saisi pankin palveluja.

Tähän sama itsellä. Nordeaa eikä Danskea tuntunut kiinnostavan reilun 300k:n laina yhtään. OP:n eräs maakuntapankki oli aktiivinen ja avulias, tarjouskin ihan hyvä, joten se tuli valittua.

3 tykkäystä

Vuodenvaihteessa uusiessa lainalupausta kyselin alustavasti eri korkovaihtoehdoista. Tällöin antoivat jokaiselle eri marginaalin. Kun eilen ystävällisesti kysyin miksi viitekorkoa vaihtaville marginaali ei muutu (kaverit jotka vaihtaneet), mutta uutta lainaa ottavalle muutuu, sanoivat “tarkistavansa asian”.

Tänään palasivat, että saman marginaalin antavat joka korolle.

Marginaalikin tippui tarkistuksessa 0.01%

1 tykkäys

On kokemusta. Laitoin palautetta, että en ole tyytyväinen toimintaan ja haluan vaihtaa käsittelijää. Meni ehkä viikko ja sain uuden henkilön hoitamaan asioitani.

1 tykkäys

Raflaampi versio tästä on seuraava:

“Aina pitää olla sen verran pörssissä rahaa, että jos pankinjohtaja soittaa ja alkaa vittuilemaan, niin voi maksaa lainat pois”.

Tässä on viisauden siemen. Yrittäjä, kun monesti on ns. veitsi kurkulla ja yrityspuolella ei ole samanlaista kuluttajansuojaa. Pankki voi helpommin eräännyttää lainan maksettavaksi. Silloin on hyvä, että on jokeri taskussa.

4 tykkäystä

Täytyy tätä koittaa seuraavalla kerralla. Ei mennyt maaliin tuo asiakaspalvelun kautta keskustelukaan…

Oman Nordeassa olevan alle 100k lainan korko päivittyy huomenna ja päätin jäädä 12kk euriboriin, koska ero 3kk on niin pieni, jotta 250€ kulussa ei ole järkeä.

Mutta onneksi sentään marginaalia sain hiottua alemmas, josta pieni hyöty.

Laskeviin korkoihin se ero kyllä tuntuisi nopeasti (ja moni uskoo kiiden olevan jo ovella), ja silloin taas et välttämättä saa enää vaihdettua 3kk euriboriin vaikka haluaisitki .

1 tykkäys

Onhan siinä tuo toki. Puoli vuotta sanottu laskun alkavan, mutta hiljaista ollut.

Ois se hieman erikoista jos pian ei sais enää 3kk.