Mielenkiintoinen postaus ja ihan tilannekohtaisiahan nämä asiat ovat. 15 vuotta teillä kuitenkin takana, joten varmasti on sukanvarteen jotain ehtinyt jäämään. Ihan mielenkiinnosta kysyn, millainen potti jää käteen jos likvidoit koko salkun, pystyykö avaamaan? ![]()

En siis tosiaan itse olekaan asuntoa myymässä. Asutut vuodet mahdollistavat nykyjärjestelmällä verottoman arvonnousun ja lainat lyhenee mukavasti. Kassavirralla ei juuri nyt ole väliä, kun vielä jokusen vuoden töitä teen täysipäiväisesti.

Talo on rakennettu 1950-luvulla ja remonttitilanne on nyt tehtyjen remonttien jälkeen hyvä. Putket tehty vähän aiemmin, viemärit, ilmanvaihto, ikkunat, ulko-ovet ja muutama pikkuremppa lähiaikoina.

Julkisivu on perushyvässä kunnossa.

Oma tontti tarjoaa mielenrauhaa, kun maasta saa lopulta aina jotain rahaa pois.

Vielä yhtä kohdetta etsiskelen ja sitten taitaa olla kiinteistöpuolella riittävää hajautusta, ellei kaveriporukka innostu lomamökin ostoon. Yksin en sellaiseen harrastamiseen jaksa lähteä.

1 tykkäys

Omaa pääomaa salkussa on eri muodoissaan ehkä 600k€ tai alle. Vuosien varrella sieltä on toki myös tiristetty jotain pihallekin. Nyt vaan huomattiin kun ei säännöllisiä “yhtiökokouksia” kaljasalkkuineen enää joudettu pitämään, että touhusta alkaa hohto kadota ![]()

Ihan hyvä vakaa tuottohan tuossa on ollut, kun muutamat alkuvirheet poisluettuna kohteet ovat olleet hyviä. Isolla velkavivulla toki on menty suurimman osan aikaa, niin väkisinkin oli edellinen vuosikymmen aika suotuisa.

6 tykkäystä

Veikkaan että vuonna 2008 ei moni odottanut ihan tällaista hintakehitystä Tampereelle, eli ihan hyvin taisi mennä ajoituksenkin puolesta, vaikka pari viimeistä vuotta tulisikin vähän takapakkia arvostuksissa. ![]()

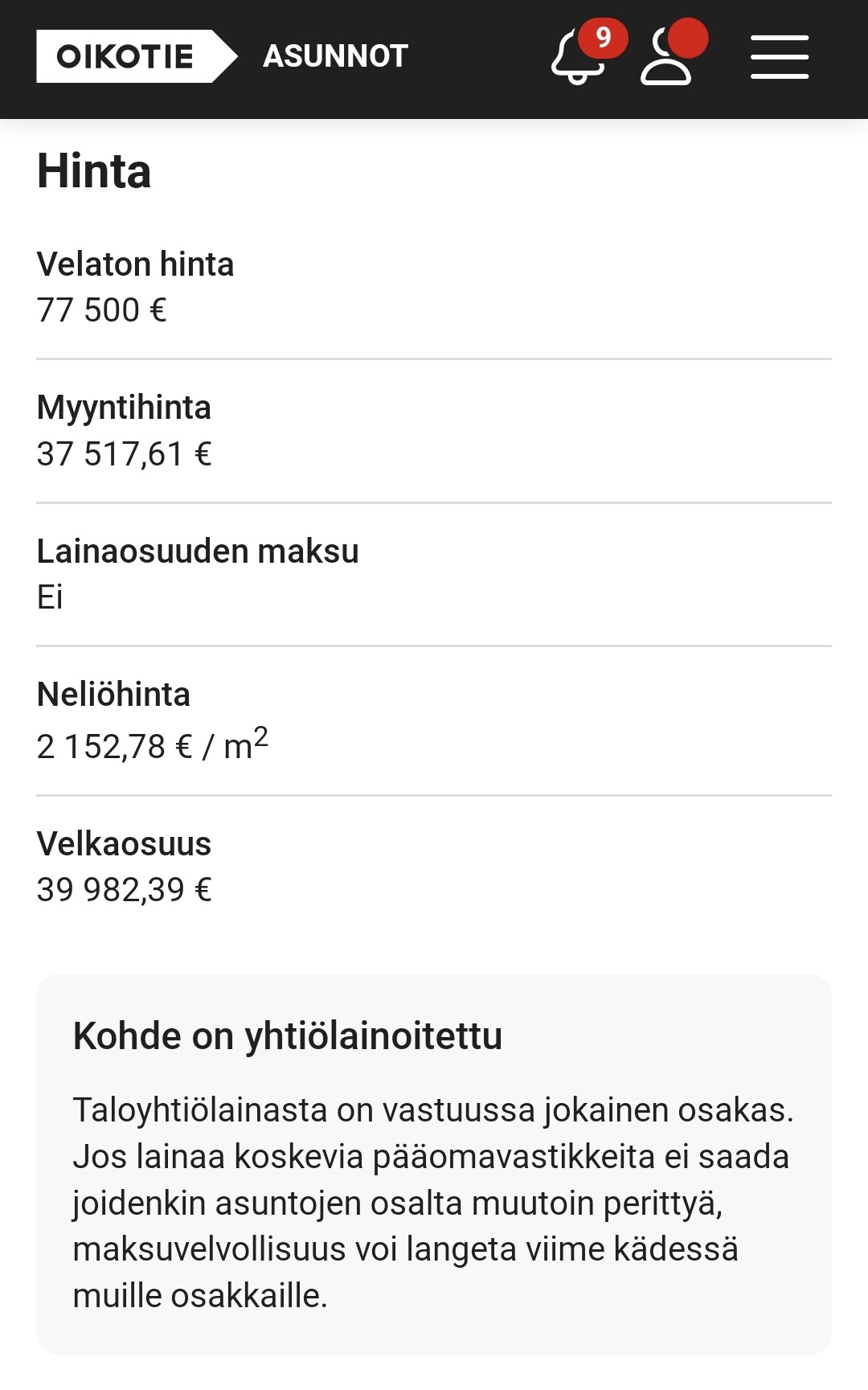

Oikotie on näköjään lisännyt kohdesivuille mielenkiintoisen “varoituksen” koskien yhtiölainaa.

Näyttäisi näkyvän myös vaikka velkaosuus olisi pieni ja vaikka kyseessä ei-uudiskohde (kuten tässä alla).

Mielestäni ihan järkevä lisäys ja kuvastanee omalta osaltaan asuntomarkkinoiden tilannetta.

28 tykkäystä

Todella järkevä lisäys. Veikkaisin että keskiverto kuluttaja ei ymmärrä että hän on taloyhtiössä myös naapurin veloista vastuussa.

Ja vaikka ymmärtäisikin niin vasta siinä vaiheessa kun asia on konkreettisesti edessä tulee sellainen “ei tämä nyt näin voi mennä”.

Toisessa ketjussa jo mainitsinkin että en olisi kovin yllättynyt jos taloyhtiömuotoiset asunnot alettaisiin tulevaisuudessa hinnoitella alemmas tuon riskin takia.

14 tykkäystä

Eihän taloyhtiön mikään pakko ole velkaa ottaa. Siitä on vain tullut sellainen maan tapa. Maksukykyiset asukkaat voisivat ottaa itse lainaa pankista putkiremonttia varteen. Jaa ei tipu lainaa, mutta miksi se taloyhtiö sen maksukykyisempi olisi kuin sen asukkaat?

Taloyhtiöiden ongelma on että ihmisillä ei ole maksukykyä pankin silmissä niin vedetään remonttilaina yhteiseen pottiin. Heitän tylysti että jos ei ole maksukykyä maksaa remonttilainaa kannattaisi siirtyä vuokralle asumaan.

Osakkaat voivat päättää vaikka putkiremontista niin että yhtiö ei ota pankista lainaa vaan jokainen maksaa oman osuutensa kertasuorituksena yhtiölle. Riittääkö tähän yksinkertainen enemmistö vai pitääkö olla määräenemmistö? Ai mitä jos ei saa pankista lainaa remontin maksamiseen? Asunto myyntiin vaan. (Taitaa olla aika hypoteettinen skenaario että homma menisi näin)

EDIT: Jos osakas ei saa remonttia pankista lainaa niin pankin mielestä hänen maksukykynsä ei ole riittävä lainan takaisinmaksua varten niin se rahoitusvastikkeen maksukyky on ihan yhtä huono. Tämä ei-kenenkään laina vaan innostaa tekemään turhan kalliita remontteja.

14 tykkäystä

Siltä osin tuo olisi tietysti ihannetilanne että taloyhtiöön ei kohdistuisi juuri mitään riskiä, mutta käytännössä tosiaan lähes hallinnollinen mahdottomuus. Ensin pitäisi varmistua että kaikilla on se raha, ja sitten vasta pääsisi toteuttamaan remontteja. Varmasti siellä aina se yksi olisi joka tahallaan jannaa niin että saa remontit siirtymään. Plus, jos ei pysytäkään budjetissa niin taas kaikki pankin pakeille. Siinäkin saattaisi tulla isoja ongelmia jos joku putkiremppa jääkin puolitiehen sen takia että joku osakas ei saisikaan lisää rahoitusta.

Periaatteessa tuo on totta mutta esim. iäkkäämpi väki ei välttämättä saa pankkilainaa. Silti maksukyky voi olla täysin riittävällä tasolla. Ehkä ennemmin soveltaisin tätä uudiskohteisiin ja niitä koskien pitäisi tehdä lakimuutos että ostajan maksukyky ja luottotiedot tarkistettaisiin ennen asunnon myymistä. Tai ihan suoraan että uudiskohteisiin ei saa jäädä rakennusaikaista velkaa ollenkaan. Remonttilainat yleensä sen verran pienempiä eriä että niissä kyllä yleensä selvitään hallintaanotolla. Isompi ongelma nuo uudiskohteet missä “takaamatonta” velkaa saattaa olla satojakin tuhansia per asunto joka on omasta mielestä täysin absurdia nyt muutenkin.

Noista turhan kalliista remonteista vähän eri mieltä. Sen verran mitä hallituksissa istunut että ei kyllä koskaan olla innostuneita tekemään remontteja, saati turhan kalliita sellaisia. Yleensä kuitenkin pyritään löytämään huokeimmat vaihtoehdot liikaa tinkimättä laadusta. Ennemmin näkisin että tuo malli johtaisi siihen että remontit jäisivät kokonaan tekemättä mikä on mielestäni huonompi vaihtoehto.

Siitä kuitenkin täysin samaa mieltä että isoja muutoksia tarvittaisiin taloyhtiö-malliin.

8 tykkäystä

En oikein löytänyt tietoa netistä (en toki koko tätä ketjua ole lukenut) sellaiseen asiaan, että kuinka turvallista on ostaa jo valmistuneesta As Oy:stä asunto, jota myy rakennusliike. Eli kyse uudiskohteesta, jossa osa asunnoista vielä myymättä. Karkeasti sanottu puolet myymättä. Tarkoitan tässä lähinnä sitä, että mitä jos rakennusliike meneekin konkurssiin ennen kuin saa kaikkia kohteen asuntoja myytyä? Onko tässä vaaraa asunnon ostajalle? Kohde on Jyväskylässä. Jos tällä merkitystä.

Maallikkona ainakin kaksi riskiä on nähtävissä.

-

Rakennuttajan virheet jäävät korjaamatta ja ne tulee muiden osakkaiden vastuille. Normaalistihan takuukorjauksia tehdään aina kohtuu liuta ja välillä rakennuksen laadussa on pahempiakin puitteita. Tilanteessa, jossa rakennuttaja on konkurssissa joutuu korjaukset tekemään melko varmasti omaan piikkiin.

-

Yhtiön kulut (tonttivuokrat, sähköt, kiinteistönhoito, jätevesi, vakuutukset, jne.) on maksettava jatkuvasti. Jos rakennuttaja menee konkurssiin ja puolet yhtiön kohteista on yhä myymättä niin muiden osakkaiden on maksettava taloyhtiön kulut, jotta yhtiö ei mene konkurssiin. Toki on oletettavaa, että jollakin aikavälillä nämä myymättömät osakkeet saavat asukkaat, mutta voi siinä aikaa kulua ja tulla kalliita kuukausia. Konkurssipesä voi joko myydä osakkeet tai yhtiö haltuunottaa myymättömät osakkeet perustuen maksamattomiin vastikkeisiin. Yhtiö voi vuokrata nämä sen jälkeen kun on ne haltuunottanut, mutta vuokrataso voi olla kiireen vuoksi heikohko.

Osaavammat voi korjata jos tuli virheitä. Mutta näin olen ymmärtänyt itse.

12 tykkäystä

Sanoisin, että riski taloyhtiön kassakriisistä, joka voi johtaa konkurssiin, on tuollaisessa huomattava. Olennaista ei ole se, että puolet on myymättä, vaan se, että puolet on yhden omistajan (tässä perustajaosakas) hallussa. Ison omistajan kriisi leviää taloyhtiöön nopeasti.

Joa haluat ostaa asunnon tällaisesta yhtiöstä, voi olla järkevää minimoida oman rahan käyttö. Eli taloyhtiölainaa ei makseta pois eikä mahdollista tonttiosuutta lunasteta. Taloyhtiön konkurssissa todennäköisesti menetät kaikki laittamasi rahat, mutta taloyhtiölainaa ja tonttiosuutta todennäköisesti et joudu konkurssipesälle enää malsamaan.

Jos rakennuttaja ei ole toiminut rikollisesti, taloyhtiöllä on vakuus tämän tilanteen varalta. Taloyhtiö joutuu itse hoitamaan asian mutta kustannukset saa vakuuden ylärajaan asti kuitattua. Yläraja tosin ei ole järin korkea ja huhujen mukaan vakuuden käytöstä voi joutua riitelemään.

7 tykkäystä

Osakekirjan muuttamisesta sähköiseksi tuli ilmoitusta taloyhtiöltä, että se olisi hyvä hoitaa. Toki asialla on se 10v määräaika eli sinänsä kiire ei ole. Mistään en löydä tietoa mitä tapahtuu jos unohtaa tuossa 10v aikana sen kuitenkin tehdä?

Lähestyin OP pankkia, jossa fyysinen osakekirja on velan panttina. He kertoivat, että osakekirjan muuttaminen sähköiseksi heidän tekemänä palveluna maksaa 500-600 euroa ![]() ilmeisesti asiasta ei ole vielä edes tarkempaa hinnastoa. Maanmittauslaitoksen kautta itse tehtynä toimenpide on 63 euroa. Mutta kun käsittääkseni pankin hallinnoidessa osakekirjaa tätä vaihtoehtoa ei ole, vaan pankin pitää se tehdä.

ilmeisesti asiasta ei ole vielä edes tarkempaa hinnastoa. Maanmittauslaitoksen kautta itse tehtynä toimenpide on 63 euroa. Mutta kun käsittääkseni pankin hallinnoidessa osakekirjaa tätä vaihtoehtoa ei ole, vaan pankin pitää se tehdä.

Tuo pankin esittämä palvelumaksu on kyllä kohtuuttoman suuri mielestäni. Tässä sitten varmaan valitetaan ja odotetaan josko painetta alkaisi tulla enemmän ajan kanssa kun yhteydenotot lisääntyy. Epäilen, että tästä nostetaan kyllä isompi haloo jos veloitus tosiaan pysyisi tuolla kantturoilla, velallisia on niin paljon kuitenkin.

7 tykkäystä

Ensin taloyhtiö tulee perustaa järjestelmään ja sen hoitaa yleensä isännöintitoimisto. Määräaika on tämän vuoden loppuun asti, jos sen haluaa tehdä maksutta.

Tämän jälkeen osakkaalla on 10 vuotta aikaa hakea sähköistä omistajamerkintää, jolloin fyysinen osakekirja mitätöidään. Pankki näemmä tarjoaa tuota myös maksullisena palveluna. Itse en tuollaista summaa maksaisi.

Osakkeenomistaja voi koska tahansa osakeluettelon siirron jälkeen hakea omistuksen rekisteröintiä. Rekisteröintiä on haettava 10 vuoden kuluessa osakeluettelon siirrosta. Jos osakekirja on pankissa lainan vakuutena, myös pankki voi hakea omistuksen rekisteröintiä osakkeenomistajan puolesta.

Pakollista omistuksen rekisteröinti on jo aiemmin silloin, kun huoneisto vaihtaa omistajaa ensimmäisen kerran osakeluettelon siirron jälkeen. Tällöin uuden omistajan on haettava omistuksen rekisteröintiä Maanmittauslaitokselta kahden kuukauden kuluessa kaupanteosta tai omistusoikeuden siirtymisestä.

Ei osakkeenomistajan kannata tehdä nyt mitään. Kymmenessä vuodessa kuviot kerkeävät muuttua monta kertaa ja voi jopa olla, että pankit tekevät sen jossain vaiheessa massatyönä kaikille panteilleen. Kauppojenkin yhteydessä rekisteröinti on ostajan tehtävä.

15 tykkäystä

Eikös se mene niin, että kaupan yhteydessä ostajalla ei ole muuta vaihtoehtoa kuin maksaa tuo pankin ryöstömaksu 500€? jos taloyhtiö on jo ehtinyt siirtyä sähköiseen rekisteriin?

1 tykkäys

Sehän on pankin ja asiakkaan välinen sopimus paljon siitä maksetaan. Kun hakee asuntolainaa, voi varmasti sopia samalla summan pienemmäksi. Eiköhän pankki siinä jousta, kun vaihtoehtona on menettää asiakas.

2 tykkäystä

Vaihtoehtona on ainakin käteiskauppa. Pankin ottaessa pantin joutuu yleensäkin makselemaan erinäisiä kuluja, jollei niitä saa neuvoteltua pois.

Ollaan lanseeraamassa ensi viikon keskiviikkona sijoituskohteiden (asunnot, toimitilat, autopaikat) markkinapaikka Jiildiä (https://test.jiildi.com/). Sivusto on suljettu keskiviikkoon asti ja sinne pääsee kirjautumaan seuraavilla tunnuksilla:

Käyttäjätunnus: demojiildaaja

Salasana: alphademolokakuu

Palveluun saa laittaa kohteita listaukseen ilmaiseksi ennen keskiviikon lanseerausta, sen jälkeen maksaa 67€/kohde. Kannattaa hyödyntää tarjous, jos semmosia kohteita on salkussa mistä haluaisi päästä eroon. Ja voi tietenkin käydä tutustumassa palveluun muutenkin nyt, siellä on muutamia mielenkiintoisia ominaisuuksia jotka helpottaa kohteiden ostoa, myyntiä ja analysointia. ![]()

Keskiviikon jälkeen palvelu löytyy osoitteesta: https://www.jiildi.com/. Aattelin, että kun tämä on sijoitusaiheinen foorumi, niin jäseniä voisi täällä kiinnostaa tämmöisen palvelun olemassaolo. ![]()

3 tykkäystä

Mitä lisäarvoa alustanne tuo käyttäjille suhteessa etuovi/oikotie portaaleihin?

Onko alusta suunnattu vain sijoittajille vai otetteko vastaan myös välittäjien kohteet? Onko välitysjärjestelmiin integraatioita?

Voiko alustalle tehdä ostetaan ilmoituksia?

2 tykkäystä

-

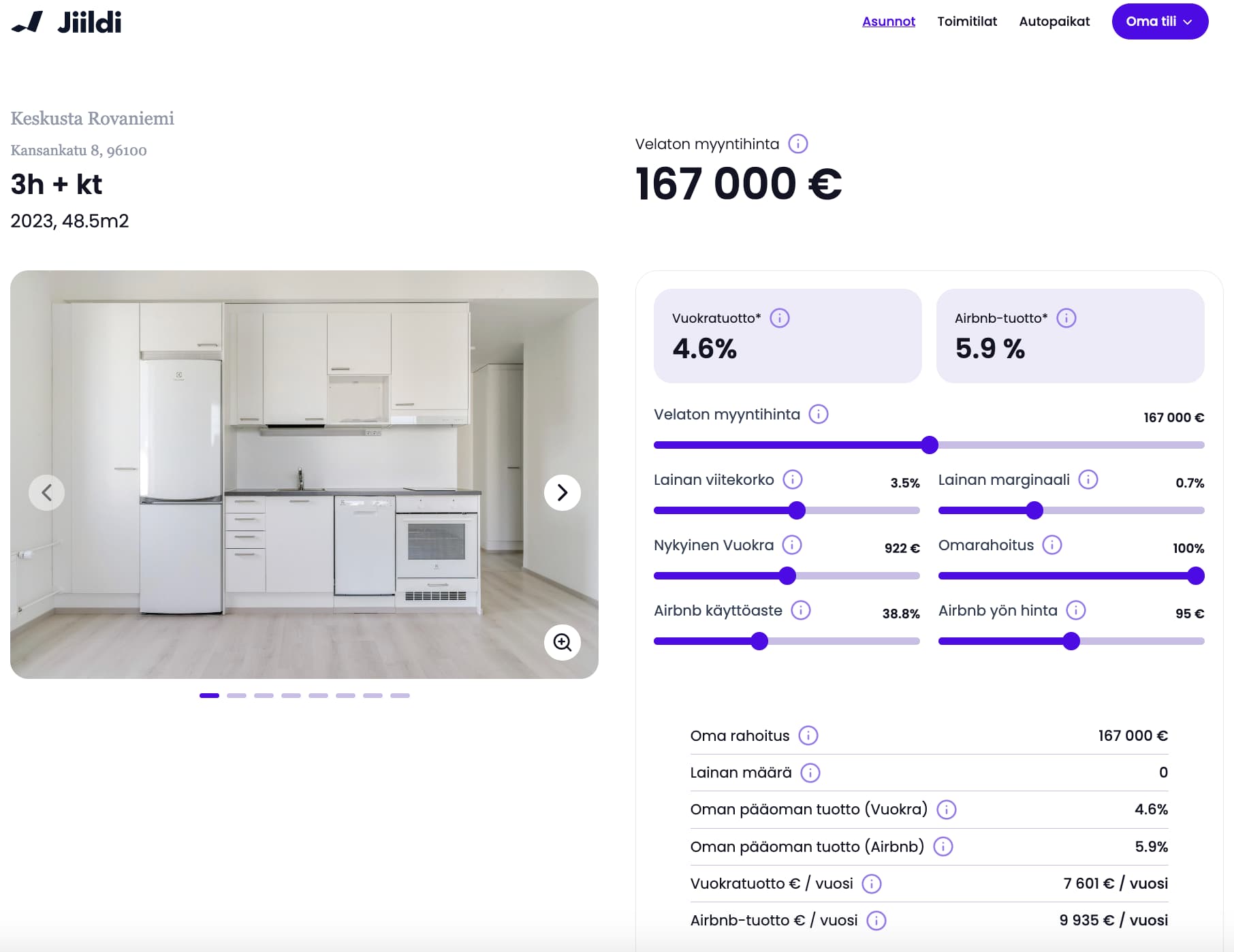

Kohteen perustietoja syöttäessä ilmoittajan on pakollista syöttää kohteen nykyinen vuokra jolla kohde on vuokrattu tai antaa kohteelle vuokra-arvio, jos kohde ei ole vuokrattu. Näin me voidaan laskea jokaiselle kohteelle vuokratuotto% (koska tiedetään myös hoitokulut).

-

Tämän lisäksi meidän järjestelmä hakee jokaiselle kohteelle Airbnb-tuotto%:n, joka perustuu alueellisiin viimeisen vuoden ajalta Airbnb:n kautta tehtyihin todellisiin varauksiin (varattavissa olevat yöt/varatut yöt → keskiarvo varausaste, yön hinnat jolla varaukset tehty → keskiarvo yön hinta). Näiden tietojen pohjalta lasketaan postinumero ja huoneiden määrä tarkkuudella jokaiselle kohteelle Airbnb-tuotto%.

→ Ajatuksemme on, että kun voidaan esittää nämä tuottotiedot vertailukelpoisessa muodossa ja niiden pohjalta antaa ostajien tehdä omia laskelmia helposti kohdekohtaisesti (mm. säätää omarahoitusosuutta ja rahan hintaa, katso liitteen kuva) niin ostaja voi tehdä valistuneempia ostopäätöksiä ja ehkä löytää uuden tyyppisiä kohteita uusilta alueilta joita ajatella ostavansa.

Alusta on suunnattu sijoittajille, gryndereille, välittäjille ja ihan tavallisille ihmisille kellä on sattunut kertymään sukan varteen rahaa ja tekisi mieli ostaa sijoitusasunto tai vaihtoehtoisesti yksittäisen sijoitusasunnon omistajalle kuka haluaisi markkinoida kohdettaan tehokkaasti niille ihmisille ketkä ovat sijoitusasunnoista kiinnostuneita. Tässä vaiheessa meillä ei ole vielä integraatioita välitysjärjestelmiin, mutta jossain kohtaa ne tulevat ajankohtaisiksi.

Alustalle ei pysty tekemään tällä hetkellä ostoilmoituksia.

Palvelun idea lähti siitä, että muutamia omia sijoitusasuntoja myydessä on aina käynyt mielessä, että asunnoille saattaisi saada hieman enemmän kysyntää, jos kohteen tiedot voisi esittää jossain enemmän sijoittaja ystävällisessä muodossa. Kohta sitten semmoinen palvelu on olemassa ja päästään toteamaan, että olisiko tuo meidän kokema haaste toivottavasti muillakin ihmisillä ja josko tämä voisi tuoda siihen ratkaisun ![]()

11 tykkäystä