[Asuntosijoittajan mahdolliset veromuutokset]

Sieltä aika hyvin tiivistettynä löytyi. Jonkinlainen adressi on myös näyttävästi vetämässä.

[Asuntosijoittajan mahdolliset veromuutokset]

Sieltä aika hyvin tiivistettynä löytyi. Jonkinlainen adressi on myös näyttävästi vetämässä.

Tulee vakuusvajetta, jota aletaan sitten miettimään uudestaan? Eihän vakuuden arvon aleneminen tarkoita asunon realisointia, jos suoriutuu maksuvelvoitteista? Asuntojen arvotkin romahtelevat eikä niitä sen takia myydä, jos velallinen suoriutuu velvoitteistaan.

On kyllä ihan järkyttäviä muutosehdotuksia, ihan pistää tuttamaan.

Melko harvassa ovat, ne jotka ostavat nimenomaisesti yksiön omaan käyttöön. Tältä pohjalta en näkisi hirveämmin nousupaineita/toiveita niiden suhteen muutoksen tapahtuessa. Kyllä se kysynnän ja tarjonnan vaakakupissa myös tuo kysyntä tulisi kokemaan kolauksen.

Sijoituspalstalla on toki tarkoituksenmukaista ottaa näkemystä, mutta itse en kyllä loisi asuntosijoitustoiminnan kannattavuutta arvioitaessa pienintäkään painoarvoa mahdolliselle inflaation nousulle! Se vuokrainflaatio edellyttäisi, että sitä rahaa valuisi ihmisille ja sellainen kehitys taas ei nykyisellä toiminnalle suuremmalti toteudu vaikka sitä rahaa printataankin päämärkänä.

Arvioitua enemmän? Jos puhutaan kuitenkin elinvoimaisista kaupungeista lienee inflaation mukainen kehitys kutakuinkin oletettavalta skenaariolta. Suuressa kuvassa ei todellakaan voida puhua mistään kuplaantumisesta asuntojen hintojen suhteen (hinnat suhteessa tuloihin). Jos katsoo mitä Covid tai finanssikriisi vaikutti asuntomarkkinoilla, ei todellakaan voi ihan kevyin perustein tosissaan odottaa asuntojen hintojen romahtamista.

Tästä olen osittain samaa mieltä, tai oikeastaan täysin samaa mieltä sellaisten pienten tusinaluukkujen osalta joita rakennetaan isoja määriä lähes täysin sijoittajia ajatellen. Näiden kysyntä tulisi todennäköisesti pysyvästi laskemaan tämän mahdollisen muutoksen seurauksena (mikä vähentäisi kilpailua vuokramarkkinoilla eli nostaisi vuokria), mutta pitää muistaa että hyvin usein näiden tusinaluukkujen lisäksi samaan uudisrakennustaloon tulee myös isompia, laadukkaampia ja mikrosijainniltaan parempia yksiöitä/pieniä kaksioita jotka menee isolta osin lopulta nimenomaan omistusasunnoiksi. Vaikka moni ensiasunnoksi ostaakin suoraan isompaa asuntoa, niin silti on kyllä ihan merkittävä joukko ensiasunnon ostajia (tai heidän vanhempiaan) jotka ostavat jo sen pienen asunnon omakseen. Tähän kysyntään ei tällä mahdollisella muutoksella olisi mitään vaikutusta, mutta jotta tästä voi hyötyä pitää toki olla ostanut oikeanlaisia asuntoja (ei kassavirraltaan optimaalisia pieniä koppeja, vaan jotain vähän muuta joka houkuttaa itselleen ostavia).

Jos uudisrakentaminen vähenee, niin samalla vähenee myös näiden haluttavampien pienten asuntojen rakentaminen, jolloin vakiokokoisesta tai vain hitaasti kasvavasta kakusta olisi kilpailemassa nopeammin kasvava joukko ostajia, mikä tunnetusti usein johtaa hintojen nousuun. Mutta tämä ajatusketju pätisi siis tosiaan vain ja ainoastaan kasvukeskuksiin rakennettavien “parempien” yksiöiden/pienien kaksioiden osalta. Ja toki voin tietysti tältäkin osin olla ihan väärässä, mistäs näitä etukäteen varmaksi tietäisi ![]()

Juuri näin. Omien kokemusten mukaan omistusasujia alkaa löytymään sieltä min. 30m2 kokoisista asunnoista joissa on sitten yleensä parveke +sauna/vh. Vaikutuksien arviointi on kyllä monipolvista ja haastavaa.

Tämä ehkä kertoo kuinka hyvät ajat asuntosijoittamisessa on ollut. Vertailun vuoksi mieti jos osakesijoittaja päivittelisi ettei saa 500% vipusalkun lyhennyksiä maksettua osingoilla.

Kyllä hälytyskellot pitäisi soida jos näillä koroilla tilanne on edellä mainittu. Itse olen hankkinut kämpät viime vuosina mallilla jossa vuokran pitää kuitata 20 v / 70% laina, vastike, korot, verot ja vähän remontteihinkin pitää jäädä per kk + haluttu alue hyvästä taloyhtiöstä. Näitä ei ehkä löydy pk-seudulta mutta helpostikin kolmesta muusta kasvukeskuksesta jotka kasvavat nopeampaa kuin pk-seutu (jos maaahanmuuttoa kehitysmaista ei lasketa mukaan).

Jos osakemarkkinat ovat tuottaneet pitkällä aikavälillä noin kymmenen pinnaa ilman 500 pinnan vipua ja asuntosäästäjä kehuu kuinka **tun hyvin irtoaa tuottoa parin pinnan nettovuokralla 500 pinnan vivulla niin se ei ainakaan jälkimmäinen ole missä haluan rahani pitää

Oman pääoman tuottoprosentit ovat asuntosijoittamisessa loistavia, kannattaa perehtyä aiheeseen.

Millainen tuottoprosentti on niillä investointivirroilla joita käytetään velkojen lyhentämiseen?

En tiedä kirjoititko minulle, mutta yritän puutteellisilla kirjoittajantaidoillani ilmaista itseäni

Tuossa joku päivitteli kuinka kissanpäivät asuntosijoittajilla on ollut, kun lyhennykset on saatu maksettua vuokratuotoilla. Lähtisin kuitenkin siitä, että mikäli asunto vivutetaan niin täyteen velkaa kuin saadaan niin se on vähintä mitä odottaisin. Vuokratuotot kun ovat kasvukeskuksissa valuneet hyvin alas niin muuta keinoa tähän ei olekaan. Lähtökohta on siis vivuttaa niin maan prkeleesti ja toivoa huoneiston arvon nousevan hamaan tappiin asti, jotta opon tuotto saataisiin edes jokseenkin järkeväksi.

Iso osa tuntuu kauhistelevan mikäli vähääkään ottaa sijoituslainaa osakesijoituksiin, mutta samaan syssyyn voisin todeta kuinka olen käytännössä suurimman osan nykyvarallisuudestani tehnyt ostamalla sijoituslainalla osakkeita, mutta paljon pienemmällä vivulla ja paremmalla tuotollakin. Jos tässä olisi aloittelevana sijoittajana pitänyt yrittää säästellä omarahoitusosuuksia sijoituskämppään ja toivoa pankin olevan armelias niin hidas olisi startti ollut.

Hieman sekavaa ajatuksenkulkua, mutta summa summarum en lähtisi hirveitä velkoja ottamaan sijoituskämppää varten varsinkaan jos muuta varallisuutta ei ole siinä tukena. Tunnen kyllä asuntoihin viime vuosikymmenenenä sijoittaneita ja eivät he kovin kummoista kokonaistuottoa ole tehneet, kun eivät ole päässeet nauttimaan Helsingin asuntojen ikuisesta arvonnoususta.

Jos vuokra kattaa lyhennykset ja muut kulut niin ei tarvitse yhtään arvonnousua ja silti se koko asunnon arvo on tullut vähän kuin ilmaisena lounaana.

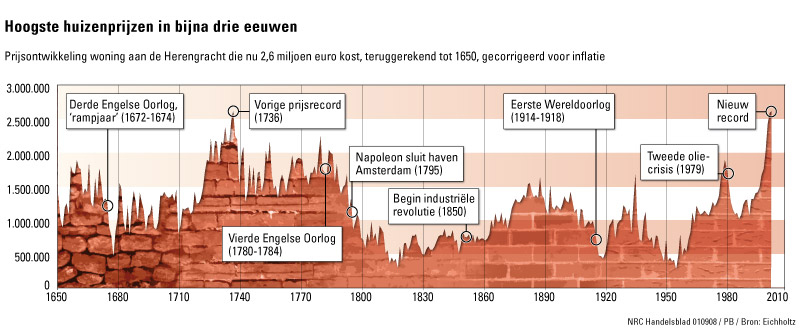

Asuntojen hintakehityksestä Robert Shilleriltä ihan mielenkiintoinen artikkeli

SitaattiHome prices look remarkably stable when corrected for inflation. Over the 100 years ending in 1990 — before the recent housing boom — real home prices rose only 0.2 percent a year, on average. The smallness of that increase seems best explained by rising productivity in construction, which offset increasing costs of land and labor.

Ylempänä niin sanottu Herengrachtin indeksi, joka taitaa olla luotettavin indeksi asuntojen reaaalihintojen kehityksestä.

Selkeäähän on, että asunto ostetaan lainalla ja lainarahan saatavuus määrittelee suoraan niiden hintatason. Mikäli pankeilta ei heru luottoa niin hinnat joustavat hyvin nopeasti, kuten 90-luvun laman jälkeen. Länsimaissa korot tulleet alas ja lainarahan saanti helpottunut tasaisesti 80-luvulta lähtien, Suomessa hitusen myöhemmin, ja tämä on nostanut vähän kaikkien assettien hintoja reippaasti

Isoa kuvaa jos katsoo niin eivät ne asuntojen hinnat todella pitkällä aikavälillä hirveästi eroa yleisestä hintatason noususta. Viimeisin luottosykli kun on kestänyt jo toista sukupolvea niin hankalahan tällaista on hahmottaa

MItä tulee Suomeen niin nähdäkseni niitä karikoita saa väistellä aika hyvin mikäli haluaa pärjätä. Alueellisten kasvukeskusten ulkopuolella näivettyminen on todella nopeaa ja kerrostaloja puretaan. Ikäluokkien pienentyessä myös alueellisiin kasvukeskuksiin tulee painetta. Pääkaupunkialue vetää, mutta alueellisia eroja kaupunginosien osalla on paljon.

Onko kukaan sijoittanut omakotitaloihin ja vuokrannut niitä? Niissä lienee selvästi parempi tuotto % kuin kerros/rivitaloissa. Ei juurikaan kiinteitä kuluja pl. kiinteistövero. Lisäksi 4% vuosittainen poisto verotuksessa kiinteistön hankintahinnasta.

Vuokralaisten löytäminen tietysti aiheuttaa luultavasti ne suurimmat haasteet

Ostin viitisen vuotta sitten mummonmökin, jossa asuin useamman vuoden. Tällä hetkellä vuokralla 620 e/kk. Ihan hyvä vuokra “yksiöstä” muuttotappiokunnassa.

Hankintahinta 42k ja 10k remppalainan otin siihen alunperin. Muutama tonni meni vielä remppalainan lisäks.

Tänä vuonna kiinteät kulut 38.40€/kk + varoventtiilin (osa 25 €) kävi tuttu vaihtamassa ilmatteeksi ja piipun hattu piti käydä hitsailemassa kasaan, kun tuuli oli paiskonu. Töistä ei tosin ole maksettu palkkaa. Nii ja nuohooja laittoi uunin käyttökieltoon halkeaman takia, mutta se saatiin kuntoon ilman kuluja myöskin. Muutaman vuoden taas menee.

Haaveissa olisi omistaa vastaavia pieniä omakotitaloja useampi ja työkseen sitte talkkaroida niitä. Vaatii vaan aikas paljon pääomaa.

Tuotto % vaikuttaisi olevan tässä sun tapauksessa melko hyvä

Tiedän yhden pariskunnan jotka jostain syystä tykästynyt tähän. Oman lisäksi ovat neljä omakotitaloa rakentaneet itse ja niitä sitten vuokraavat. Näistä saa jo sitten ihan kk palkan verran tuloja. Vakuusarvoilla eivät ole lähteneet kikkailemaan. Amerikassa myös aika suosittua kokonaisten omakotitalojen vuokraaminen.

Maakunnista saa kyllä aika halvalla vanhoja omakotitaloja. Korjausvelkaa onkin kyllä jo melkoisesti ja riskirakenteita vähän kaiken ikäisissä. Uudempia taloja ostaessa sitten pienempi tuotto (+arvonlasku) ja joutuu aika paljon sitomaan pääomaa. Ja onhan nuissa aina ylläpitotöitä mitä joutuu tekemään vuosittain.

Jos kuitenkin talonrakennustaitoa löytyy niin silloin tuotton voi saada isoksikin sekä omalla työllä voi myös tienata ”verovapaata rahaa” uudelleenrahoituksen kautta varsinkin jos uuden rakentaa.

Vuokralaisista ei taloissa ole pulaa, oli se talo sitten missä tahansa ja kunnonkaan ei tarvitse kummoinen olla.

Mutta näillä syrjemmässä olevilla kohteilla duunia on enemmän ja työ on enemmän palvelualaa, kuin kaupungin asunto-osakesijoittaminen. Siitä kuuluukin saada parempi tuotto.

Itselläni on lievästi muuttotappiokunnassa isoja asuntoja, joiden vuoden tulot bruttona ovat 31000 ja menot 11000 ja vuokrat ovat esimerkiksi kunnan asuntoihin nähden kilpailukykyiset ja asuntoni ovat remontoitu ja niissä on hyvät varusteet ilmastoinnista tiskikoneisiin.

Olen saanut omani pois jo moneen kertaan ja kohteet ovat kaikin puolin tulosta takovassa kunnossa. Asukkaista ei ole puutetta ja vaihtuvuus on kohtuullisen vähäinen. Mutulla noin 3 vuotta on keskimääräinen asuminen.

Itselläni on ollut myynnissä kohteet maltillisella P/E 7 tasolla, mutta ostajia ei ole, joten joudun tahkoamaan lisää tuottoa, vaikka joutaisi nuoremmalle. Kovin likvidejä nämä eivät ole.

Toinen laji saralla mulla on ollut kesämökit, ts. autiotilat, joista on saanut 15% vuosituottoa halvallakin vuosivuokralla ja se on ollut kanssa aika iisi bisnes, mutta olen kerran pankin käskystä joutunut nämä myymään, eurokriisin aikana, mutta käteisellä näitä kohteita on nyt yksi ja toisen ostin niin, että paperit pitäisi tehdä heti vuoden vaihteen jälkeen.

Toisaalta tarjottiin puoli-ilmaiseksi kokonaista rivitaloa, jossa on seitsemän yksiötä, mutta sanoin ei, koska tuotto per asunto olisi bruttona vain 120€ ja siitä vielä pois korjauskulut ja muuttotappion tuoma tyhjien kuukausien syöpä.Toisaalta siinäkin kohteessa olisi mahdollisuus tilapäisvuokraukseen ja vaikkapa AIRBNB-toimintaan ja vanhaan kunnon B&B toimintaan ja tielle lätkä, että Zimmer frei, koska matka on kivenheitto nelostiestä ja paikalla on majoituspaikkakysyntää etenkin kesäisin.

Tällaisissa toimintamalleissa laskukonetta enemmän tuo tuottoa oman käden osaaminen ja laskujen välttäminen. Onko se sitten sijoittamista, vai työtä?

Yksi kiinteistösijoituksen muoto, jota itse pidän asuntoja parempana on mieluiten rakentaa itse, tai jopa gryndata autotalleja. Sellaisia, missä voi tehdä remonttia, parhaassa tapauksessa yrittää korjaamotoimintaa. Ne ovat hyvin edullisia rakentaa ja laissa on minirakennusporsanreikiä, joilla sopivasti tarvikkeita hankkimalla voi rakennuskustannus jäädä aika paljon jonkun firman duunaamasta ja vuokrakysyntä on kova, joskin siellä katastrofiriski on isompi kuin asuntopuolella. Mutta siitäkin selviää käyttämällä päätä valitessa vuokralaista.

Tuo uusin kohteeni on juuri sellainen, jossa talo itsessään on arvoton, mutta tontti hyvä ja siinä on rakennusteknisesti edullinen paikka rakentaa iso autotallirakennus.