Kuulostaa kyllä taas askeleelta väärän suuntaan tuo muutos. Jo viime vuoden lopulla oli tilanne, että oman nykyisen taloyhtiölainoitetun kaksion jäljellä oleva lainaosuus vaikutti omaan käyttöön tulevan uuden asunnon lainoitukseen rajoittavasti. Pankin mukaan olisi ollut parempi myydä nykyinen, täysin sijoituskäyttöön sopiva asunto ensin pois ja ostaa sitten vasta uusi, eikä auttanut kun sanoin että vanhasta alkaa tulemaan vuokratuloja siinä kohtaa kun itse muutan pois ja käytännössä pyörittää itseään. Lopulta päädyin sitten hankkimaan itselleni aiempaa edullisemman seuraavan asunnon, kun ei lainaa saanut tarpeeksi alun perin suunniteltuun kohteeseen.

Jos tuota vielä tiukennetaan entisestään, niin jatkossa entistä enemmän ajetaan pienasuntosijoittajia pois markkinoilta ja vuokrabisnes keskittyy yhtiöille. Tai sitten hankitaan vain enemmän taloyhtiörahoitettuja kohteita, joissa ei kysellä perään että paljonko on ennestään velkaa.

Tästä velkakatosta tulisi (taas yksi) vaurastumisen jarru tavallisille suomalaisille. Hyvä artikkeli, joka kuvaa, kuinka velkakatto heikentäisi nuoren keskiluokan asemaa suhteessa vanhempiin ikäluokkiin, vanhaan rahaan ja ulkomaisiin sijoitusyhtiöihin. Tämä malli ei kannusta säästämään ja kerryttämään omaisuutta, kun varallisuutta vastaan ei saa uutta lainaa.

Meistä nuorista tulisi velkakaton vuoksi todennäköisesti nettovelkaisempia vanhuksina, kun velkavivulla ei pystyisi entiseen tapaan hankkimaan vanhuuden turvaa. Pakotetaanko meidät tällä veivauksella uskomaan eläkejärjestelmään? Vai siirtyykö suomalaisten pääomia yhä enemmän (ulkomaisiin) osakkeisiin?

Bruttopalkkaan perustuva lainansaanti tulisi johtamaan palkankorotuspaineisiin. Ihmiset myös vaihtaisivat herkemmin työtä ja ammattia paremman palkan perässä (ei mikään huono juttu). Kuka nuori enää haluaisi olla sairaanhoitaja tai opettaja Helsingissä? Jos parempaa palkkaa ei ole saatavilla, ensimmäinen asunto ostetaan kehyskunnista. Samoin asunnonvaihtajat suuntaavat katseensa muualle. Kaikki velkaiset helsinkiläiset asunnonomistajat eivät saisi enää kodeistaan omiaan takaisin, mistä voisi seurata todella ikävä ketjureaktio.

En usko, että velkakatto menee läpi ehdotetun kaltaisena. Syynä tulee olemaan helsinkiläisten poliitikkojen edunvalvonta. Sivuvaikutuksena nuorille sallittaneen edelleen mahdollisuus vaurastua velkavivulla.

Sen verran yksipuolisesti negatiivista kommentointia täällä, että pitää vähän tasapainottaa vaikka itsekään en missään nimessä ehdotetun lainakaton kannattaja ole.

Ehdotuksesta on hyvä muistaa se, että pankeilla olisi siinä edelleen mahdollisuus poiketa lainakatosta 15%:n osalta kaikista myöntämistään lainoista (ymmärtääkseni nimenomaan 15% myönnetystä lainapääomasta saisi ylittää lainakaton). Esimerkiksi siis varakkaat tai uraputkessa olevat nuoret pystyisivät edelleen saamaan korkokaton ylittävän määrän lainaa. Ehdotus pakottaisi pankkeja miettimään vielä nykyistäkin tarkemmin sitä kenelle voi isoja lainoja myöntää. En näe tätä itse mitenkään tarpeellisena ottaen huomioon jo olemassa oleva pankkien säätely, mutta toisaalta tuo 15% on varsin merkittävä liikkumavara pankeille käytettäväksi, joten vaikea tästä on nähdä kovin merkittävää haittaakaan syntyväksi.

Kulutusluottoja ja taloyhtiölainojahan tässä selkeästi yritetään hillitä, mutta itsekin aluksi ajattelin, että ohi viuhuu ja kunnolla. Tuo 15% joustovara pankkien luototuksessa tekisi kuitenkin kokonaisuudesta huomattavan paljon vähemmän huonon kuin aluksi luulin, tämä kun antaisi joustovaraa nimenomaan niille tahoille joilla sitä on hyvä olla, ja toisaalta rajoittaisi tiukasti nimenomaan niiden tahojen luototusta jota onkin hyvä rajoittaa (tämä toki vaatii toimivan positiivisen luottorekisterin).

Ihmiset ovat keskimäärin tyhmiä, joten esimerkiksi kulutusluottoja on mielestäni yhteiskunnan kannalta jopa pakko rajoittaa, kuten myös mahdollisuutta ylivivuttaa sijoituksensa ylisuurilla yhtiölainaosuuksilla. Viime vuosinahan on ollut parhaimmissa tapauksissa mahdollista vetää jopa luokkaa 90% yhtiölainavivulla, jolloin pienilläkin omilla pääomilla (tai käyttämällä omarahoitusosuuteen kulutusluottoja) voit saada itsesi melkoiseen liemeen jos riskienhallinta ei ole hanskassa. Olisihan se siis ihan hyvä, että ainakaan merkittävässä määrin riskeistä välittämättömät sijoittajat eivät saisi yhtiölainojen kautta sellaisia lainamääriä kantaakseen, joita he eivät ikipäivänä suoraan pankin asiakkaina pystyisi saamaan. Se ei olisi kenellekään hyväksi, jos parin prosentin viitekoroilla alkaisi iso määrä asuntosijoittajia menemään katki. Ihmisten ahneus ja vauhtisokeus huomioiden näitä tällöin katkimeneviä on nyt jo varmasti kertynyt ihan sievoinen määrä. Mielestäni jotenkin noiden taloyhtiölainojenkin hamstrausta on siis hyvä rajoittaa, eikä nämä nyt ehdotetut mallit tältä osin mitenkään täysin älyttömiltä vaikuta. Kunhan nyt vain pitävät yhtiölainojen verovähennysoikeuden nykyisellään, niin positiivisesti katsoan tässä voi olla jopa loppujen lopuksi ihan järkevästä kokonaisuudesta kyse.

Jos merkittävä määrä ostajia ei lainakaton jälkeen saisi lainaa, niin kyllä, hinnat voisivat laskea tai ainakin niiden nousu tasaantuisi. Kuten yllä kirjoitin, niin itse en ehdotetun lainakaton kuitenkaan usko merkittävästi ostajia pois markkinalta ajavan, niin iso liikkumavara siihen on pankeille suunniteltu. Totuus voi toki hyvinkin olla toinen.

Toisaalta voidaan myös ajatella, että jos hinnat laskevat, niin se tuo mahdollisuuden sijoittaa asuntoihin myös sellaisille joilla ei korkeammilla hinnoilla siihen varaa olisi. Tämä siis käytännössä kompensoisi lainakaton vaikutusta toiseen suuntaan. Itse en kuitenkaan kasvukeskuksissa usko havaittavaan vaikutukseen hinnoissa vaikka lainakatto toteutuisi. Tässäkin kuitenkin tietysti totuus voi olla toinen.

Jos tällainen sääntö tulee, asuntosijoittaminen useisiin asuntoihin lainarahalla taitaa olla sen jälkeen kuollutta. Tätähän monet asuntohamsterit tekee ja tällähän saattaa olla tervehdyttävä vaikutus markkinoihin.

Toki ei itseä lämmitä, kun juuri olin aikeissa alkaa hamsteriksi.

Sitähän tässä on toitotettu, että tuo lyö todella rumasti kasvua varallisuuseroihin. Jos/kun 15 % voi ylittää katon, niin tuohan tarkoittaa sitä, että se parhaiten pärjäävä vähemmistö pystyy 15 %:n säännön turvin jatkossakin sijoittamaan isolla vivulla. Sen sijaan tavallinen kaduntallaaja ei pysty. Ja tämä tavallinen keskivertotyyppi ei pysty siksi, koska koitetaan hillitä toista ääripäätä.

Jos taloyhtiölainat ja kulutusluotot ovat ongelma (allekirjoitan tämän, minusta on), niin miksi ei puututa niihin? Miksi tehdään tällainen ratkaisu, joka ei pureudu kunnolla ongelmaan ja asettaa ihmisiä eri arvoiseen asemaan lyöden kaikista eniten syytöntä ja asiansa kunnolla hoitavaa keskivertokaveria? Tämä on retorinen kysymys, koska tiedän tähän vastauksen.

Mitä sitten pitäisi tehdä? Varmaan fiksumpiakin ehdotuksia on olemassa, mutta heitetään vaikka lainakatto suhteessa varallisuuteen. Koskee kulutusluottoja, mutta ei sijoitusluottoja tai asuntolainoja? Jos uusiokohteiden taloyhtiölainat ovat ongelma, niin kaipa tuohon voisi laittaa jotain, että taloyhtiön laina ei saa ylittää taloyhtiön kokonaisarvosta tiettyä rajaa? Tai taloyhtiöillä olisi joku aikaraja, joka rajoittaisi taloyhtiölainoja. Esim. alle 10v ikäisillä taloyhtiöillä olisi tiukat lainakatot. Tuo osuisi uudiskohteisiin ja toisaalta alle 10v kohteilla ei tule mitään isoja putkiremontteja, joten niillä ei periaatteessa pitäisi olla tarvetta lainalle.

Nämä ehdotukset saattavat sisältää pahojakin ongelmia ja tarkistuttaisin ne, mikäli olisin oikeasti miettimässä lakiluonnosta. Sen sijaan tuo nyt tehty ehdotus tuntuu kenties jopa huonommin valmistellulta kuin yllä oleva ehdotukseni, jonka kehitin viidessä minuutissa keskustelematta kenenkään kanssa.

“Taloyhtiö taas saisi valtiovarainministeriön ehdotuksen mukaan lainaa enintään 60 prosenttia myytävien asuntojen velattomasta hinnasta. Takaisinmaksuaika voisi olla enintään 25 vuotta, eikä lyhennysvapaita saisi olla viiteen vuoteen asunnon valmistumisesta.”

Mikä on se uudiskohteiden taloyhtiölainojen ongelma mihin yleensä viitataan?

Mikä on se uudiskohteiden taloyhtiölainojen ongelma mihin yleensä viitataan?

Uudiskohteita myydään usein siten, että hinnasta valtaosan muodostaa taloyhtiölaina, jolloin asunnon myyntihinta saadaan näyttämään todella matalalta ja tällaset ovat menneet ymmärtääkseni ainakin jossain välissä pankkien tutkan alapuolella. Eli ihminen, jolle tulojen ja muiden tekijöiden perusteella pankki on valmis myöntämään 100k lainaa hankkiikin 300k asunnon ostamalla sen uusiokohteesta, jossa myyntihinta on 100k ja taloyhtiölainaa 200k. Sitten osan huhutaan olevan niin kujalla, etteivät ymmärrä, mitä tuollaisen kohteen omistajalle tapahtuu, kun lyhennysvapaat loppuvat.

Sijoitusmielessä, jos tuloshankkimislainan sijoittaa uusiin taloyhtiölainotettuihin asuntoihin, niin se kuulostaa sitten kyllä jo myös kassakriisiltä.

Jos taas 50% taloyhtiölainotetun osakehuoneiston ostaa 50% OPO käteisellä, niin se on hyvin kaukana kassakriisistä. Enemmänkin voi jo miettiä, minkä auton leasing kk maksun kassavirta kattaisi.

Toitotettu on, mutta ainakaan ensialkuun en nähnyt puhuttavan tästä 15% joustomahdollisuudesta, joka on oikeasti ihan todella merkittävä jousto. Tässä tartteisi nyt tietää tarkemman analyysin pohjaksi se, että miten paljon suomalaisten lainakannasta on sijoituslainoja. Itse en tätä lukema tiedä, mutta uskallan veikata, että se on murto-osa verrattuna tuohon 15% joustomahdollisuuteen.

Jos olen yllä oikeassa, niin ei tällä lainakatolla ole mitään käytännön merkitystä asioitaan hyvin hoitavalla tavantallaajalle. Sijoituslaina pariin asuntoon irtoaa edelleen jos laskelmat on tehty ja tiedetään yhtään mitä ollaan tekemässä. Tässä on hyvä muistaa sekin, että me tavantallaajat ostellaan keskimäärin myös suhteellisen halpoja sijoitusasuntoja, jolloin näiden sijoituslainojen osuus koko lainakannasta on yksi pieru saharassa verrattuna tuohon 15%:n joustoon.

Minä en nyt siis oikein osaa tämän asian osalta kantaa huolta tavantallaajan mahdollisuuksien heikkenemisestä, ehkä olen turhan sinisilmäinen. Toki huonosti perehtyneiden ja soitellen sotaan sijoittavien toimintaa tämä voi hankaloittaa, ja se on minun mielestäni meidän kaikkien etu.

3000€/kk tuloilla vuodessa tienaa 36k€. Tällöin lainakatto tulisi vastaan @ 180k€. Vaikka käsirahan osuus olisi 20-30%, niin lainakatto rajaa pois merkittävästi PK-seudun vaihtoehtoja etenkin nuorilta.

15% joustolla saisi 27k€ lisälainaa. Väistämättä omistusasuntoa on lyhennettävä vuosia, ennenkuin voi edes harkita sijoitusasunnon ostoa. Vaihtoehtoisesti on harkittava, asuuko vuokralla ja ostaa sijoitusasunnon? Lasketaanko sijoitusasunnon tuoma tasainen kassavirta lisätuloksi, joka nostaa lainakattoa?

Edit: @Karoliina

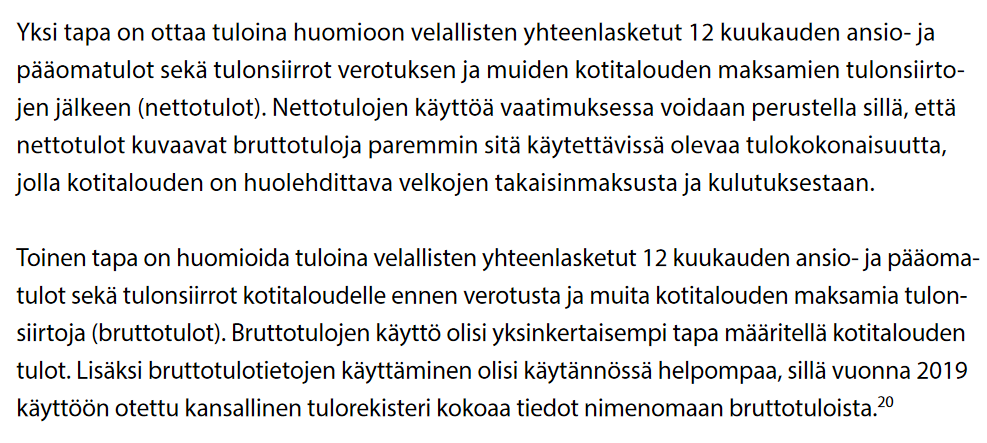

Tuohan on aivan järjenvastaista. Miten voi olla mahdollista, että tuloiksi laskettaisiin vain ansiotulot? Omalta osaltani olen vahvasti tällaista lainakattoa vastaan. Ennemmin tulisi tiukentaa lainansaannin kriteerejä tai prosessia, jossa lainanhakijaa arvioidaan. Jos talousasioita ei selvästi osata hoitaa niinkuin kuuluu, niin siinä ei yksi lainakatto auta, korkeintaan pehmentää pudotusta.

Lisäksi tämä lainakatto ei ota mitenkään huomioon lainanhakijan varallisuutta. Jos hakijalla on likvidiä varallisuutta 10 miljoonaa, mutta käy osa-aikaisesti huvikseen töissä saaden tonnin kuussa palkkaa, voi hän saada lainaa vain 69k€.

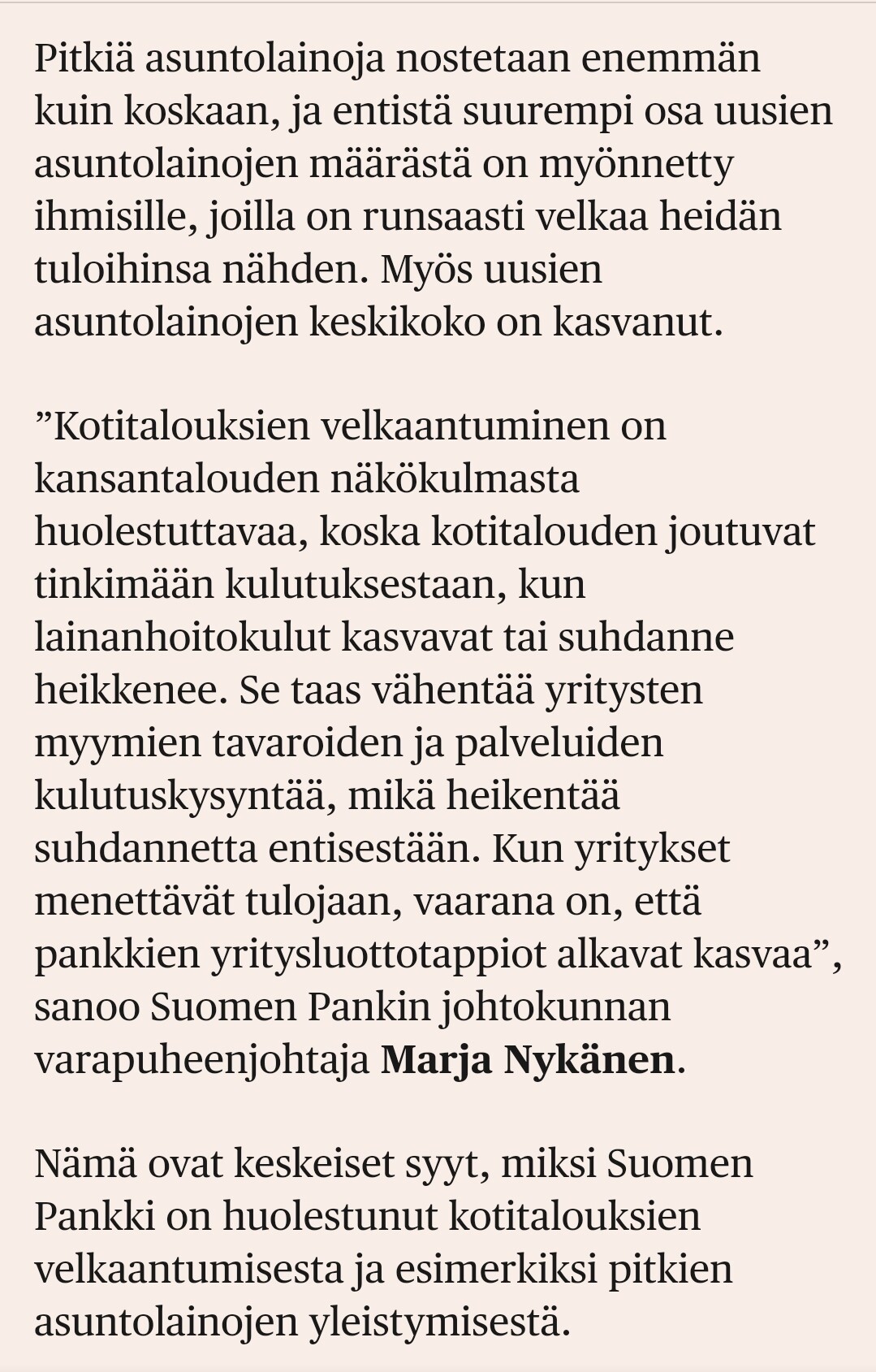

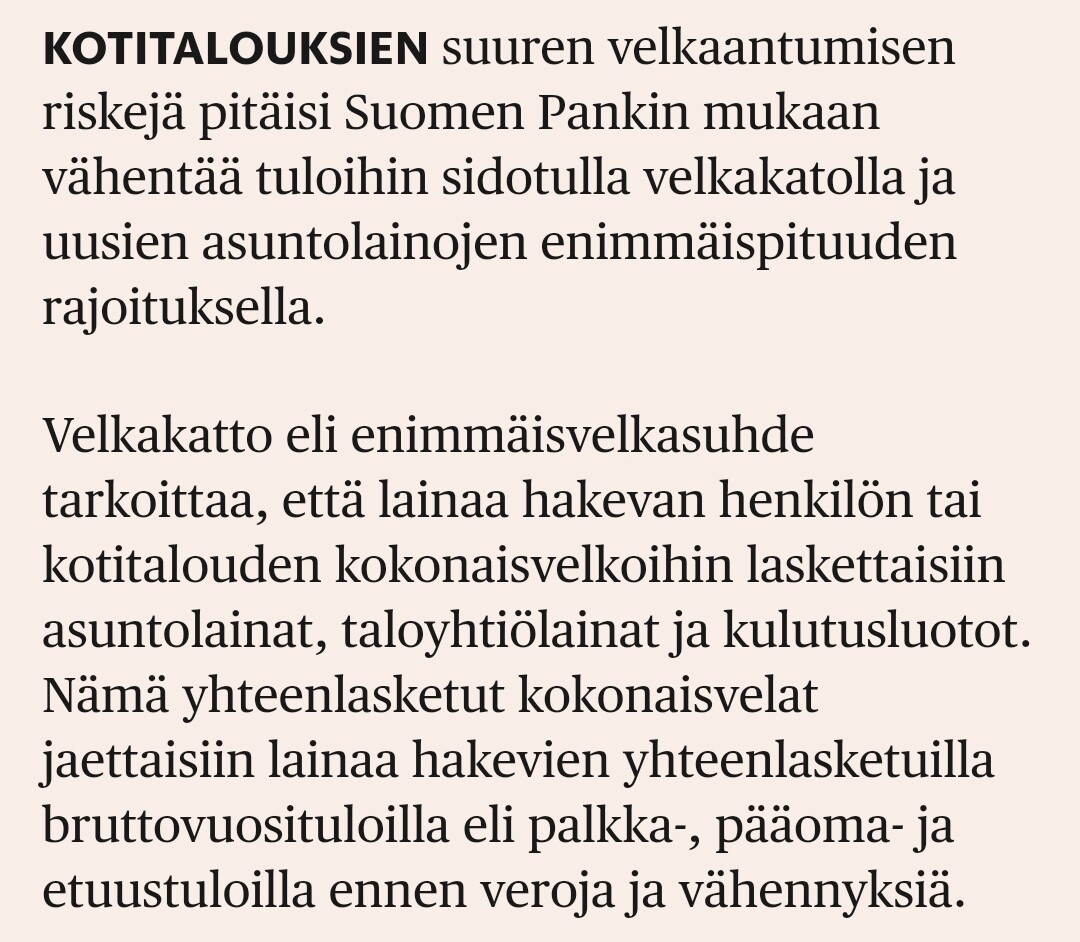

Lähde: HS (maksumuurin takana)

Artikkelin tiedot on koottu Suomen Pankin varapuheenjohtajan esityksestä. Suomen pankin tiedote esityksestä löytyy täältä

Ymmärtääkseni, mielelläni kuulen jos olen ymmärtänyt tämän väärin, tuo 15% jousto lasketaan pankin kaikista myöntämistä asuntolainoista. Kärjistäen laskettuna jos vaikkapa jonkin pörssiyhtiön toimitusjohtaja 1m€ vuosipalkallaan ottaa lainakaton mukaisen 5m€ asuntolainan, niin tämä “vapauttaa” 750k€ edestä joustoja pankin muiden asiakkaiden lainakattoylityksille. Pitää muistaa, että oletettavasti varsin iso osa lainanottajista ei ota maksimaalista lainakaton sallimaa lainaa, eli tuota 15% joustovaraa syntyy isosta osasta lainoja. Toki tässäkin olisi hyvä tietää tarkemmat tilastot lopullisen mielipiteen muodostamiseksi, en siis tältäkään osin näitä tilastoja tarkasti tiedä.

Kärjistykseen vastaan kärjistyksellä. Jos 10 m€ varallisuudella et tajua pyytää lainaa yrityksen nimiin, niin olet sen verran pöljä että ansaitsetkin vain 69k€ lainaa. Yhtiöihinhän tämä lainakatto ei olisi tietenkään vaikuttamassa, eli sinne saat edelleen lainaa jos olisit aikaisemminkin saanut. Tämä osaltaan ohjaa lainanottoa yrityksiin, ja siten tietysti myös riskejä mikä on yhteiskunnan kannalta mielestäni hyvä asia, vapauttaen samalla noita joustoja niille tavantallaajille jotka tekevät asuntosijoituksensa omissa nimissään. Ja taas pitää joustoa nostaa esille, että ehdotushan nimenomaan ottaa nämäkin tilanteet huomioon siinä, että pankeilla on tuo 15% joustomahdollisuus.

Ehkä tässä sitä haen takaa, että ei tästäkään mahdollisesta muutoksesta kannata mieltään kenenkään pahoittaa, hyvin ja riskejä halliten asiansa hoitavalle en osaa uskoa tällä suurta vaikutusta olevan. Tuo pankkien merkittävä joustovara on kuitenkin tältä osin aivan olennainen osa, ilman sitä lainakatto todellakin rajaisi tavantallaajien mahdollisuuksia ja kärjistäisi tuloeroja. Keinoista voidaan aina ja pitääkin olla eri mieltä, mutta olettaisin että valtaosa suomalaisista jakaa sen huolen, että kotitalouksien velkaantuneisuuden hillitsemiselle on hyvä jotain tehdä. Nyt olisi luvassa sitten tällaista, joka ei tietysti ole optimaalinen ja tiputtaa varmasti joitakin yksittäistapauksia ikävästi rannalle, mutta eipä koskaan mikään muutos ole kaikkien kannalta optimaalinen

Juurikin näin. Lainakustannukset tällöin toki nousee ja maksuehdot heikkenevät ihan jo olemassa olevan sääntelyn ansiosta, käytännössä yritykselle tarjottavat marginaalit voivat jopa moninkertaistua verrattuna yksityishenkilöiden marginaaleihin ja lainan maksuajat lyhenevät radikaalisti. Tämä sitten käytännössä pakottaa riskienhallinnan ihan eri tasolle, eli kovin spekulatiivisia kohteita eikä isoja velkavipuja voi oikein käyttää, koska kassavirrat kääntyvät muutoin hyvin nopeasti väärän suuntaisiksi vaikka nykyinen nollakorkomaailma olisikin pysyvä olotila.

Jos mukaan lasketaan bruttona pääomatulot niin tämä sentään hieman lieventää tuota velkakattoa asuntosijoittajan näkökulmasta. Itse esim. ostin juuri sijoitusasunnon 100k€ ja vuokraa siitä saan 800€/kk eli bruttovuositulot vuokrasta x5 olisi 48000 ja siihen 15% päälle olisi 55 200€. Eli tuohon ei tarvitsisi omasta palkasta “jyvittää” enää kuin n. 400€ niin saisi 25% omarahoitusosuudella ostettua uusillakin rajoituksilla.

Edelleen olen tällaisia rajoituksia vastaan ja samaa mieltä parin muun kirjoittajan kanssa, että jos ongelma on ylisuuret taloyhtiölainat niin puututtaisiin sitten niihin. Tässä menee nyt helposti lapsi pesuveden mukana ja yleiselläkin tasolla tällaisilla “rajoitushimmeleillä” on yleensä tapana vain aiheuttaa markkinoilla erilaisia kiertomekanismeja. Koko taloyhtiölainakuviohankin on oikeastaan vain keino kiertää henkilöiden asuntolainarajoitteita. Kohta aletaan tarjoamaan sitten varmaan jotain "rahoitus"lainoja, joilla pystyy rahoittamaan asuntolainan omaa pääomaa kun varsinaista asuntolainaa ei enää saa tms.

Näitä käytännössä tarjotaan jo, ja ymmärtääkseni nimenomaan esimerkiksi tämänkaltaista käyttäytymistä tässä nyt pyritäänkin hillitsemään. Ehdotuksessahan ei nimenomaan säädettäisi kattoa vain asuntolainoille, vaan kaikille lainoille mitä henkilöllä on, jolloin tällainen omarahoitusosuuden rahoittaminen toisella lainalla vaikeutuisi nykyisestä (kuten mielestäni kuuluukin vaikeutua). Itsekin olen tällä kahden lainan mallilla ostanut useita asuntoja 100% velkavivulla, kun se vielä mahdollista on ollut. Riskit tässä on merkittävät ja tosi tarkkana pitää olla mitä asuntoja tällaisella vivulla uskaltaa ostaa. Itse en usko ihmiskuntaan ja keskimääräisen sijoittajan riskienhallintaan niin paljoa, että pitäisin tällaista mahdollisuutta isossa mittakaavassa lainkaan järkevänä, vaikka itsekin olen tätä päässyt hyödyntämään.

Jos alettaisiin rajoittamaan vain taloyhtiölainoja ja kulutusluottoja, niin sitten niitä porsaanreikiä varmasti taas jostain löydettäisiin. Jos siis jotenkin rajoittaa pitää, niin kyllä tässä minun mielestäni edetään ihan oikeilla askelmerkeillä huomioiden kaikki mahdolliset velat. Toimiakseen tämä tietysti vaatii käytössä olevan positiivisen luottorekisterin, ilman tätä voidaan ajautua väliaikaisesti arvaamattomaankin härdelliin.