Onko kyseessä ollenkaan asunto-osakeyhtiö. Muihin pätee omat sopimuskäytännöt?

Oli ihan selkeästi kerrottu, että on konsernilainaa (en vain ehkä sen suuremmin ajatellut siitä mitään, koska laskin nopeasti että summa jää alle 5000e jos jaetaan asuntoa kohden).

Lähinnä nyt siis kiinnostaa, että olisiko tässä pitänyt jotakin tietää tai tehdä (5k korkeampi kauppahinta ei olisi ollut minulle este).

Enkä ole siis katkera, mutta kiinnostaa oppia jos tässä opin paikka on. Ja että onko vaihtoehtoja mitään muuta tuolle konsernilainalle, kuin maksaa se kerralla pois ja jos taloyhtiöllä on konsernivelkaa, niin mihin ne sitä on tarvinneet ja onko tarve vaan poistunut.

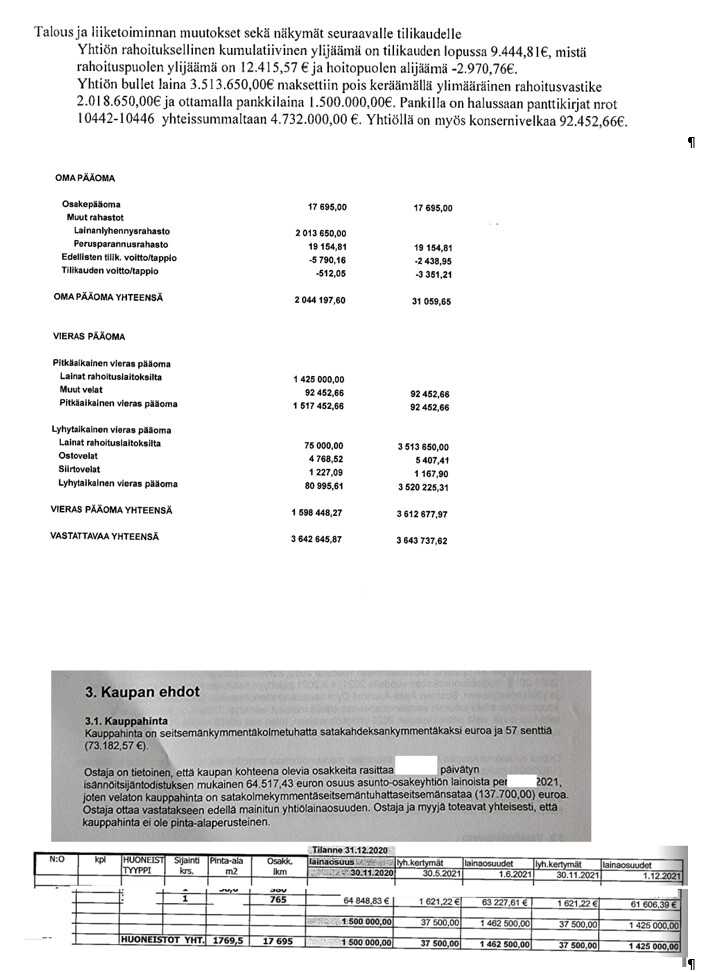

Niistä papereista pitäisi ilmetä, mistä summista tuo huoneiston osakkeisiin kohdostuva velka koostuu (esim. remontti a, b ja konserni).

Jos yhtiön velkaa ei ole jyvitetty osakkeille/huoneistoille, maksuvelvollisuus ei näkemykseni mukaan ole osakkeenomistajalla vaan yhtiöllä. Ja yhtiön pitää sitten ratkaista se, miten se maksetaan. Viime kädessä siitä pitäisi varmaan päättää yhtiökokouksessa vähemmistön oikeudet huomioiden. Vaikka yhtiö kuuluu ilmeisesti johonkin konserniin, ne ovat erillisiä oikeushenkilöitä, joilloin tulee myös huomioida erityisesti oman yhtiön rahoitustilanne tuollaista päätöstä tehdessä. Tähän takaisinmaksuun vaikuttaa myös varmasti se, onko velka jo erääntynyt vai onko se määrätty erääntymään.

Yhtiö varmaan joutuu nostamaan lisää lainaa (jos saa), jos konsernivelka on jo erääntynyt.

Jos nyt suostut maksamaan, mikä estää, että tekevät tällaista uudestaan? Toki tilanteesi on siinä mielessä hankala, ettet varmasti toisena osakkeenomistajana haluaisi tehdä asioita hankalaksi. Itse ainakin tuossa tilanteessa haluaisin kuulua yhtiön hallitukseen.

Millä tavalla uudestaan?

Kiinnostaa siis aidosti. Olen hallituksessa.

Yhtiöllä varmastikin on tuo maksuvelvollisuus ja käsitykseni mukaan se toteutetaan niin, että kerätään ylimääräinen pääomavastike (oma osuus siis 4000e) ja loput asunnot (jotka firma omistaa) maksaa tietysti omalta osuudeltaan omansa.

Miten tarkkaan olen oikeutettu hallituksessa saamaan tietoja taloyhtiön velkojen ehdoista yms. Kiinnostaa itseäkin tuo konsernivelan ehdot - voihan siinä olla että korko on jopa suuri siinä, että “kannattaakin” pois maksaa yhtiön silmissä.

1 tykkäys

Ottavat siis uudestaan lainaa, joka maksatetaan myös “ulkopuolisella” takaisin.

Olet käsitykseni mukaan oikeutettu saamaan kaikki yhtiön asiakirjat nähtäväksi, koska olet hallituksessa. Eli kaikki yksityiskohdat sun pitäisi pystyä selvittämään, myös konsernin välillä olevat sopimukset ym.

Ymmärsit vähän väärin. Pankki katsoo omarahoitusosuutta myyntihinnasta. Eli 80k€ myyntihinnalla tarvitse siis omaa rahaa 80k€ x 0,25 eli 20 k€.

Olen kyllästynyt neuvottelee pankkien kanssa ja oma työtilanne on ollut niin vaihtelevaa ja palkka myös siihen en ala välttämättä. Säästöni sen sijaan on huomattavat ja olen vuokranantaja ennestään.

Yksi mahdollisuus mitä itse mietin. Maksan omassa rahassa myyntihinnan. Otan taloyhtiön lainan.

Taloyhtiö laina lian iso? No minä mietin taloyhtiön lainan maksamista. Tontin ostamista (lunastettava tontti) + esim ylimääräinen laina lyhennys heti 20 000 euro maksat enemmän kuin myyntihinta. Tosin tämä ei ole aina mahdollista. Riippuu rakennus firmasta joissakin rakennusfirmoissa pitää olla paljon isompi summa kun 20 000 euroa jos tekee ylimääräisen maksun myyntihinta lisäksi uudiskohteessa.

Käytän esim. 90 000-120 000 euro oma rahaa ja ei todellakaan tarvita mitään takuita johonkin lainaan jos ottaa taloyhtiö lainan ja rahat riittää vähintäin koko myyntihintaan+2% vero (kun en ole eka asunnon ostaja). Tontista jos sen lunastaa on 4% vero.

1 tykkäys

Miten muuten, käyttääkö joku tunnettu sijoittaja (blogi tms.?) strategiana sitä, että ostaa uudiskohteesta kohteen ja myy ennen valmistumista voitolla?

Pitääkö tuolloin maksaa varainsiirtoveroa? Aika ns. riskittömän oloinen taktiikka, jos ei tarvitse maksaa varainsiirtoveroa…? Jos ei mene kaupaksi jokusen tonnin voitolla, pitää holdissa.

Esimerkki: Kohde vaikka 40k myyntihinta, 160k velaton… Ostaa kohteen ja laittaa esim. 6kk kuluttua myyntiin 164k velattomalla? Tarvitseeko tuolloin maksaa varainsiirtoveroa tai muita kustannuksia? Miten myynti kesken rakentamisen, onko erikoisuuksia?

(törmäsin kohteeseen, mitä myydään nyt noin 6-8kk jälkeen 169k hintaan - kun ennakkomarkkinoinnissa taisi olla hinta jotakin 163k luokkaa…).

Olen nähnyt tuosta jonkun kirjoittelevan. Löytäneekö joku ko. webbisivuston?

Käsittele asuntosijoittamista laajemminkin.

Selvitin tätä äskettäin ja varainsiirtovero menee maksuun vasta kun asunto on valmis otettavaksi käyttöön. Eli rakennusaikana, ennen käyttöönottoa, voi keskeneräisen asunnon myydä ilman varainsiirtoveroa. Siinä vaiheessa et vielä myy asunto-osakkeita vaan ‘sopimuksen’.

Mutta varainsiirtoverohan menee ostajalle: käytännössä se pitää sitten leipoa itsellekin osaksi ostohintaa, jos sen päätyy maksamaan, ainakin laskelmissa. Verotuksessa sen saattaa voida vähentää kuluna.

Muuten laskelmasi on kyllä pitkälti oikea. Varainsiirtoveroja ei tosiaankaan mene mutta myyntivoittovero sentään. Tosin täytyy ottaa huomioon, että välissä voit joutua maksamaan omia rahoituskulujasi ja myynnissäkin voi olla jotain kuluja(varsinkin jos käyttää välittäjää). Muutaman tonnin takia ei siis ehkä kannata, jos ei ole valmis pitämään asuntoa tarvittaessa.

Varainsiirtovero menee tosiaan lähtökohtaisesti maksuun sitten kun asunto valmistuu, mutta myös tässä tapauksessa jos asunnon myy rakennusaikana varainsiirtovero aktivoituu sinun ostohintasi myyntihinnan osalta (ei siis yhtiölainan osalta).

Tässä esimerkissä maksat myynnin jälkeen varainsiirtoveroa alkuperäisen myyntihinnan perusteella, eli 2%*40k€ = 800€.

Välittäjä ottaa tosiaan oman siivunsa jos sellaista käyttää, ja lisäksi jotkin mutta eivät kaikki rakennusyhtiöt harrastavat siirtosopimuksen käsittelymaksuja luokkaa tonni per siirtosopimus. Muita kuluja ei tällaisesta myynnistä tule, mutta riskittömänä ei tätäkään peliä tietysti voi pitää. Parin tonnin takia hommassa ei mielestäni järkeä ole, koska saat käytännössä saman tai jopa paremman tuoton pitämällä rahat kiinni valmiissa vuokrattavassa asunnossa. Jos asunto ei mene rakennusaikana nopeasti kaupaksi niin rahat sitoutuvat tuottamattomaan kohteeseen hyvinkin 1,5 vuodeksi ennenkuin saat asunnon vuokralle tuottamaan kassavirtaa. Rahaa ei siis kannata seisottaa tuottamattomana rakenteilla olevassa kohteessa kantamassa rakennusaikaista riskiä, jos tuotto-odotus/rakennusaikainen arvonnousupotentiaali ei ole huomattavan korkea.

5 tykkäystä

Esim nämä on sellaisia jotka on ostettu T2H:lta ennakkomarkkinoinnista, laitettu ~10k€/kämppä lisää hintaa ja nyt myynnissä:

Kämpät jotka tulevat uudelleen myyntiin ennen valmistumista on varmasti ostettu isompana kokonaisuutena alle normi myyntihinnan. Pointti piilee siinä. Ei tosiaan kannata lähteä muutaman tonnin takia veivaamaan. Osalla rakentajista tämä on varmasti tapa ulkoistaa asuntojen myynti. Pääsevät itse ns. Pienillä välityspalkkioilla.

Kiitos tiedosta! Tätä en tiennytkään … muuttaa tuota pelikuviota hieman.

Mutta voitko vielä hieman taivuttaa rautaputkesta tätä?

Varainsiirtoverohan menee lähtökohtaisesti ostajalta. Mutta uudiskohteessahan tämä peritään vasta kohteen valmistumisen jälkeen, joten ostaja ei ensi alkuun maksa mitään.

Mutta meneekö tässä nyt siirtosopimuksen myyjältä varainsiirtoveroa myös?

Ilmeisesti kyllä. Onko varainsiirtoveron peruste tässä yhteydessä siihen asti maksettu myyntihinta, vai koko myyntihinta? Uudiskohteissahan monasti tuo alkuperäinen myyntihinta maksetaan useammassa erässä ja voi olla, että siirtohetkellä eriä on vielä maksamatta(usein onkin, ainakin viimeinen). Sen ymmärsin, että yhtiölainan velkaosuutta ei oteta huomioon, toisin kuin valmistuneissa kohteissa.

Teknisesti joo myyjältä menee siirtosopimuksen yhteydessä varainsiirtoveroa, mutta käytännössähän tässä tilanteessa vain aktivoituu aikaisemman ostohetken varainsiirtovero. Jotta voit myydä, on pitänyt aikaisemmin ostaa, eli ostajaltahan tämäkin varainsiirtovero menee vaikka ostaja onkin siirtosopimuksen myyjä ![]()

Varainsiirtoveroilmoitus tässä tilanteessa tehdään niin, että myyjänä on rakennuttaja ja ostajana siirtosopimuksen myyjä. Siirtosopimus siis ikäänkuin vain aktivoi tuon rakennusvaiheen kaupan varainsiirtoveron maksuun ostajan/siirtosopimuksen myyjän osalta. Olikohan tarpeeksi sekavasti selitetty ![]()

Varainsiirtoveron perusteena on koko myyntihinta, vaikka tästä olisi maksettu siirtosopimuksen hetkellä vain pieni osa.

4 tykkäystä

Kiitos tästä tiedosta! Tämä on arvokasta tietoa ja se saattaa vaikuttaa tulevan vuoden sijoituksiin.

Lyhyen foorum-historian aikana tämä on jo toinen kerta, kun tästä jäsenyydestä saa selvää hyötyä ns. ‘sijoitusvihjeen’ muodossa. ( Vaikka eihän tämä suoraan sellainen ollut mutta vaikuttaa laskelmiini ja ajatuksiini eräistä sijoitusmahdollisuuksista. )

3 tykkäystä

OP ennustaa euribor korkojen nousevan positiivisiksi vuonna 2023 tai 2024 ja suosittelee varautumaan vähintään 1-2% korkotasoon. Tähän päälle keskimääräinen marginaali niin 2,5% asuntolainan korko on realistinen kolmen vuoden päästä. 300 000 euron asuntolainasta kertyisi siis vuodessa korkoja maksettavaksi 7500 euroa eli noin 630 euroa kuukaudessa.

Monenko kotitalouden talous tulee kestämään tälläisen ylimääräisen kulun? Puhumattakaan jos euriborit nousee 3% tai korkeammalle. Tällöin puhutaan jo yli tuhannen euron kuukausittaisista korkokuluista.

9 tykkäystä

Veikkaan, että ihan valtaosalla omistusasujista talous kestää tuon kevyesti, joskin muu kulutus toki sen verran sitten vähenee. Ennemminkin kysyisin, että kuinka monella asuntosijoittajalla tuottolaskelmat kestää tuollaisen koron? Vaikkei ko. sijoittajat sentään menisi konkurssiin tuollaisessa skenaariossa, niin myyntiin päätyisi todennäköisesti massoittain sijoitusasuntoja ja uudisrakentaminen kyykkäisi pahasti.

Toki sekin vaihtoehto on, että vuokrat nousee samaan aikaan riittävästi ja kela suurimpana vuokranmaksajana maksaa nousun.

Itse en kyllä usko ollenkaan tuollaisiin korkoihin, koska epäilisin euroalueen ajautuvan äkkiä lamaan noin hurjalla korkotasolla ja sitten painuttaisiin taas nollille.

8 tykkäystä

Oliko tähän jotain lähdettä? En äkkiä googlaamalla löytänyt.

Maksumuurin takana päivän kauppalehti

E: ei ollutkaan tässä tuosta OP ennusteesta, nopeasti vilkaisin päivällä, mutta liittyy silti aiheeseen

1 tykkäys

Oliko tälle marginaalille jotain lähdettä? Kuulostaa kyllä aika hurjalle, kun peilaa omaan (n. 0,5%) tai kavereiden marginaaleihin (alle 1%). Vai tarkoitetaanko tällä sijoitusasuntojen marginaaleja?