Omia ajatuksia asuntosijoittamisesta.

Ensin mielestäni tärkein eli hajautus:

Olen hajuttanut asuntosijoitukset nyt kolmella tavalla eli osakepohkaiset, fyysiset kiinteistöt ja maantieteellinen hajautus. Nämä vielä sisäisesti.

Osakepohjaiset: REIT sijoitukset, suorat osakkeet, rahasto ja sitten sellainen pooli, joka ostaa sijoitusasuntoja isommissa könteissä.

Fyysiset kiinteistö: asunnot ja liikekiinteistöt, suurin osa vuokraukseen, mutta osa flippausta.

Maantieteellinen hajautus: osakkeet Pohjoismaat, REIT USA ja Kanada. Fyysiset kiinteistöt Oulu, Tampere, Jyväskylä, Järvenpää, Hankasalmi, Pornainen, Kauniainen ja Helsinki.

Vuokrakohteet niin, että uutena ostettuja vain yhtiölainanalla, vanhempia velattomina tai pienellä pankkilainalla.

Flippaus kohteet ostetaan bullet-lainalla.

Lainavipu kokoajan sellainen, että helposti saa maksettua pois pienellä realisoinnilla. Tämä on itselle tärkeää, koska jos markkinarommaisi, niin realisoimalla pitää jäädä rahaa vielä velkojen jälkeen käteen. Laina määrän kanssa kannattaa mielestäni olla malttia.

Taloyhtiölainat on sitten erikseen.

Kaikki kohteet tulee olla reilusti kassavirta positiivisia myös kun taloyhtiölainan lyhennykset alkaa.

Sijainti on yksittäisistä tekijöistä tärkein. Vaikka on pieniltä paikkakunnilta kohteita ne kelpaavat kun sijainti ja hinta ovat oikein. Sijainti vaikutta kaikkialla hintaan. Tutkin aina alueita yhteyksien, palveluiden ja etäisyyksien näkökulmasta. Alueen sisäiset erot selviää parhaiten kun käy ajelemassa siellä. Pienellä paikkakunnalla riski ja tuotto korkeampi.

Asunto sijoittamisen riski piilee käyvässä arvossa ja sen suhteessa velkaan ja muutoksessa. Taloyhtiön hoito on kanssa merkittävä tekijä. Merkittävintä ei ole, että tuleeko putkiremontti tai muu iso remontti kohta vaan, että kiinteistöä ylläpideetään jatkuvasti. Näissä näkee välillä todella surkeita tapauksia.

Uudet suunnitelmat, jotka selvityksen alla:

Kiinteistö kohteiden rahoittaminen lainoja välittävän palvelun kautta. Tämä kiinnostaa, koska laina-ajoista löytyy paljon lyhkäisiä aikoja ja korot houkuttelevia. Näin rahan kierto nopeaa eikä ole sidottuna pitkäksi aikaa. Ajatus lainoittaa alle 18 kk lainoja.

Rakentaminen on nyt viimeisimpänä tullut mieleen. Sitä alkanut tutkia, koska on tiedossa mielestäni paikkakunnan paras vapaana oleva tontti. Kaavan vaatisi muutoksen, mutta se pitäisi olla aivan mahdollinen. Tarkoitus olisi rakentaa muutama paritalo tai yksi rivitalo. Tässä tietenkin vaihtoehtona myös tontin kehitys. Tämä vaatii paljon tutkimista ja myös kumppanin, sillä riski olisi liian iso yksin otettavaksi. Itse olen rakentanut oman kämpän ja mökin, mutta en tietenkään itse ajatellut tehdä, mutta osallistua ainakin jonkun verran. Tähän jos on vinkkejä tai kokemuksia, niin mielelläni kuuntelen.

Kassavirtapositiivisuuden kanssa tässä pähkäillyt kun on kaksi uudehkoa (noin 5v) yli 5% tuoton kohdetta jotka kassavirtanegatiivisia. Negaa noin 150€/asunto/kk.

Nyt kiikarissa yksi uudehko tuotoltaan 4,3% kohde joka olisi noin 80% yhtiölainainen kassavirtapositiivinen.

Ero kohteilla on rahoitus. Kahdessa parempituottoisessa rahoitus 30% yhtiölaina ja 70% pankkilaina. Uudessa kohteessa rahoitus noin 80% yhtiölainaa ja loput omaa rahaa.

Kaikki kohteet kuitenkin sellaisia, että 30% omarahoitusosuudella olisivat kassavirta pos. tai vähintään 0 vaikka pelkällä pankkilainalla rahoittaisi.

Mitä tällä ehkä yritän miettiä on, että olen sillai hyvässä jamassa, että vaikka yhtiölainan vähennysoikeus verotuksessa poistuisi, en ole aivan kusessa jos verrataan sellaisiin tapauksiin joilla tuotto 3,5% ja 70% yhtiölainan kanssa ollaan nippanappa nollakassavirrassa. Lisäksi olen miettinyt, että jos lähtisin vaikka toista negakohdetta myymään 4,2-4,5% tuotolla, tekisin ihan hyvän myyntivoiton.

Lumipalloefekti löytyy kirjahyllystä, mutta jostain syystä se jäi ensimmäisellä lukukerralla kesken. Eihän kirjassa sinänsä mitään vikaa tuntunut olevan, mutta ehkä aika ei ollut omalla kohdallani otollinen. Ja saattaa myös olla, että oma strategiani eroaa sen verran Hurun strategiasta, että siksikään kirja ei täysin mukaansa tempaissut. Pitää kuitenkin yrittää kirjaa uudelleen lähitulevaisuudessa.

Oma ehdoton suosikkini on juuri tuo Oravan ja Turusen Ostaa, vuokraa, vaurastu, jonka uusin painos löytyy niin ikään kirjahyllystä. Sitä suosittelen kyllä lämmöllä, joskin sitä kannattaa lukea hieman kuin vanhoja osakesijottamisen kirjoja, joissa varoitetaan yli P/E 10 arvostustasoista. Maailma asuntosijoittamisen sarallakin on hieman muuttunut kirjan ensimmäisen painoksen kirjoitushetkestä ja tietyt realiteetit (hinnannousut, rahoitusehdot, inflaatio, kilpalilu jne.) pitää tietysti hyväksyä sellaisina kuin ne nyt ovat.

Kaarron Markon Sijoita asuntoihin - Aloita, kehity, vaurastu on mielestäni vähän köyhän miehen versio Turusen ja Oravan kirjasta. Voihan senkin lukaista, mutta ei se oikein mitään arvokasta lisätietoa mielestäni anna.

Yksi mun henkilökohtaisista suosikeista on Asuntopehtoori Miika Vuorensolan blogi, joka on simppeli ja suoraviivainen. Ytimekästä asiaa monesta kulmasta ja enemmän sellaisella “learning by doing” -asenteella.

Suositellaan vielä lisäksi vaikkapa Petri Roinisen Asunto - Elämäsi tärkein sijoitus -kirjaa sekä Kojamon ja muiden kiinteistöfirmojen vuosikertomuksia/tiedotteita. Niistä saa hieman erilaista kulmaa asunto-/kiinteistömarkkinaan.

Näistä podcasteista kuuntelin pari ja olivat ihan mielenkiintoisia:

Onko kellään kokemuksia ulkoistaa vuokranvälitystä esim. Vuokraturvalle? Kaikenlaiset kokemukset alan toimijoista kiinnostaa: Onko nopeuttanut prosessia, helpottanut vaikeampien kohteiden vuokrausta jne. Plussat ja miinukset. Hinta ei IMO oo ihan kohtuuton kuhan nyt ei ihan joka vuos vaihdu vuokralainen.

Asuntopehtoorista olen kuullut paljon hyvää ja samaa positiivista tarinaa näkee myös some-arvioinneissa. Olen itsekin heidän palveluitaan (en tosin vuokravälitystä) käyttänyt ja ollut erittäin tyytyväinen. Asiantuntevaa, sijoittajaa ymmärtävää ja hyväkäytöksistä porukkaa. Kaikin puolin laadukasta ja ystävällistä tekemistä. Hintakin kaiketi ihan kilpailukykyinen. Alueellinen kattavuus ymmärtääkseni pääasiassa isommissa kaupungeissa ja niiden lähialueilla.

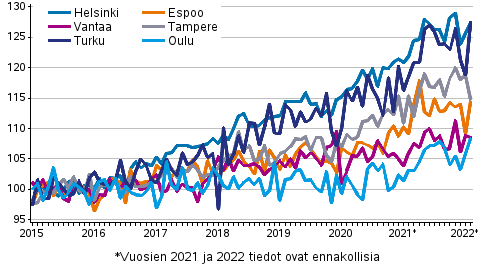

Tilastokeskuksen ennakkotietojen mukaan vanhojen osakeasuntojen hinnat nousivat helmikuussa viime vuoteen verrattuna kaikissa suurimmissa kaupungeissa ja kaikilla suuralueilla Tamperetta ja Länsi-Suomea lukuun ottamatta. Koko maassa hinnat nousivat 3,2 prosenttia edellisvuodesta. Tammikuuhun verrattuna hinnat nousivat 1,5 prosenttia koko maassa.

Suurista kaupungeista vanhojen osakeasuntojen hinnat nousivat viime vuoden vastaavaan ajankohtaan verrattuna eniten Turussa (+7,5 %), Oulussa (+5,1 %), Espoossa (4,8 %) ja Helsingissä (4,5 %).

Vanhojen osakeasuntojen hintojen kehitys kuukausittain suurissa kaupungeissa 2015–2022M02, indeksi 2015=100

Miten olette menetelleet tilanteessa jossa tarjoatte asuntoa vuokralle ja näytöissä käy vain vähemmän houkuttelevia vuokralaiskandidaatteja? Kieltäydytte vuokraamasta heille ja yhä pidätte ilmoitusta linjoilla ja järjestätte uusia näyttöjä?

Tuleeko edellä mainitulla tyylillä ongelmaksi kovin herkästi aiheettomia syrjintäsyytöksiä tms? Onko riittävä ja asiallinen syy olla vuokraamatta jos vuokralaiskandidaatista jää “huono fiilis” (epäilet kykyä huolehtia asunnosta)?

Harkitsen perheasunnon vuokralle laittoa ja odotuksena on, ettei vuokralaiskysyntä välttämättä yllä yksiöiden ja kaksioiden tasolle.

Eikö perheasunnoilla nimenomaan pitäisi nykyään olla hyvä kysyntä? Toki aluekohtaisia eroja on ja vuokratuotto jää herkästi pienemmäksi kuin pienissä asunnoissa.

Itse ajattelen, että vuokalaisen suhteen kannattaa olla selkeät ja avoimet kriteerit, jolloin paitsi välttyy vuokranantajana ongelmilta, niin ei myöskään synnytä vuokralaiselle aiheetonta epäilystä syrjinnästä. Puhtaat luottotiedot on tietenkin peruskauraa, mutta lisäksi vaikka sen edellyttäminen, että vuokralainen itse suorittaa vuokravakuuden, vähentää jo kummasti riskejä. Kelan vakuuseuroilla kun on aina helpompi urpoilla kämpän huonon hoidon suhteen.

Noin muuten, ei kai mikään perusolettama ole se, että asunto täytyy vuokrata ensinäytöllä.

Joo totta tuo. Syy miksi vuokrausta harkitaan on se, että mahdollisesti tulevaisuudessa voisi ottaa asunnon jälleen omaan käyttöön. Tältä alueelta ei liiemmin tule myyntiin asuntoja, saati kompakteja kolmioita. Osin syy miksi haluan valita vuokralaisen erityisen huolella.

Tämä oli hyvä nosto. On ilmeisesti myös asiallinen kriteeri tuoda esiin jo ilmoituksessa?

Harmillisesti “huonoja vuokralaisia” löytyy myös taloudellisesti hyvin pärjäävistä. Omassa tuttavapiirissäkin kohdannut ajattelua “eihän tämä oma ole niin ei väliä”. Nämä kun osaisi jotenkin karsia pois…

Onko kokemuksia kuinka tarkalla haravalla esimerkiksi asuntopehtoori tms. vuokranvälitysfirmat valitsevat vuokralaiset? Pingataan @Mauri kun ylhäällä asuntopehtoorin mainitsit.

“Kiitos mielenkiinnosta asuntoa kohtaa, valitettavasti valinta ei tällä kertaa kohdistunut teihin”. Kirjallisesti EI TARVITSE tai KANNATA antaa mitään perusteita valinnan/ valitsemattomuuden syistä, eikä tietenkään suullisestikkaan. Ilman näitä ei ole ongelmaa joutua syrjintäsyytteiden kohteeksi.

Ethän sää tietenkään vuokraa kenellekkään, jos vastapuolesta jää “huono fiilis”. Ihan sama oliko ihon väri valkoinen tai keltainen.

Olen pitänyt ykistyisnäyttöjä. Joskus vaikka vartin välein pari kolme kiinnostunutta. Näytön sovin puhelimessa tai lomakkeen tietojen perusteella. Tässä vaiheessa jo tarvittaessa esikarsintaa. Näytölle periatteessa sellaiset joille uskallan vuokrata. Varmaan hakijoillekin hyvä niin ei tarvitse turhaan tulla paikalle.

“Kiitos mielenkiinnosta asuntoa kohtaa, valitettavasti valinta ei tällä kertaa kohdistunut teihin”. Kirjallisesti EI TARVITSE tai KANNATA antaa mitään perusteita valinnan/ valitsemattomuuden syistä, eikä tietenkään suullisestikkaan. Ilman näitä ei ole ongelmaa joutua syrjintäsyytteiden kohteeksi.

Ehdottomasti näin. Ja jos kysytään jotain, niin voi sanoa, että toinen vuokralainen oli sopivampi ilman perusteluita. Ja sittenkin vielä intetään, niin keksi perustelu kuten, että “toinen hakija sitoutui vuokramaan x vuodeksi” tai jokin kriteeri, joka ei ole toista syrjivä tai sitten vaan jotain ympäripyöreää.

Itse en kyllä alkaisi edes inttämistilanteessa kertomaan yhtään mitään siitä, miksi joku toinen vuokralainen tuli valituksi. Valitun vuokralaisen asiat ovat luottamuksellisia, jotka kuuluvat asunnonvuokrauksen osalta vain vuokralaiselle ja vuokranantajalle.

Se on sitten jokaisen harkinnassa, että paljonko haluaa hylätylle vuokralaisehdokkaalle kertoa siitä, miksi tämä ei tullut valituksi. Jos syynä on vaikka se, että ne luottotiedot eivät vaatimuksesta huolimatta olleetkaan kunnossa, en kokisi asian kertomista ongelmaksi. Jos syynä on raakojen faktojen sijasta joku vuokranantajan arviointiin perustuva käsitys, ehkä pitäisin ne omana tietonani.

Niin, en koe ongelmaksi ilmoittaa että valinta kohdistui toiseen.

Ikävämmäksi tilanne menee silloin jos tätä “toista” ei vielä ole vaan joudut jatkamaan kohteen markkinointia ja näyttöjä.

En ole itse Asuntopehtoorin vuokravälitystä käyttänyt, mutta käsitykseni on, että osaavat hommansa. Heidän vuokrausprosessinsa on muistaakseni kuvattu verkkosivuilla ja siinä taisi olla vuokranantajalla mahdollisuus ottaa sellainenkin vaihtoehto, että saa itse valita parista kärkiehdokkaasta. Uskoisin, että Asuntopehtoorilla voi olla myös jonossa joitakin vuokra-asunnon etsijiöitä, jolloin saatetaan saada nopeastikin huippuvuokralainen asuntoon jos tulee hyvä match. Ja onhan Asuntopehtoorilla muistaakseni 12 kk vuokratakuu; jos vuokralainen ei maksa vuokraa, niin pehtoori maksaa. Tämä jos mikä kertoo luottamuksesta omaa vuokrausprosessia kohtaan.

Tein itse oman ensimmäisen sijoitusasunnon vuokrauksen seuraavasti:

laadukas ilmoitus

hakulomake

esikarsinta

kärkiehdokkaalta työ-/opislelutodistukset ja hänelle yksityisnäyttö (“Olet mielestäni paras hakija, joten vuokraan tämän sinulle, mikäli olet kiinnostunut” luo aika hyvän alun luottamussuhteelle)

kärkiehdokkaan kanssa vuokrasopimus

muille hakijoille “sopiva vuokralainen on löytynyt, kiitos mielenkiinnosta”-viesti

Oma kämppä oli kyllä ihan Tampereen pelipaikoilta, hyvästä yhtiöstä, loistavalla pohjaratkaisulla ja täysin remontoitu, joten hyviä hakemuksia tuli paljon. Mutta itse hankin ja remontoin ihan tarkoituksella juuri tuollaisen kohteen, koska minusta ei ehkä olisi siihen, että vuokrailisin B-luokan asuntoja ilman huippulaadukasta kysyntää.

Muutamia poimintoja viime päivien asuntosijoittamiseen liittyvästä uustisvirrasta:

Kiinteistömaailma ennustaa tekoälymalliin ja laajaan välittäjäkyselyyn pohjautuen keskimääräistä 1,5% hinnannousua seuraavan 12 kuukauden ajalle (viimeisen 12 kk toteuma +4,1%)

Kaupunkikohtaiset uudet ennusteet ovat Helsinkiin +2,1%, Turkuun ja Tampereelle +2,6%, Ouluun +1,3%, Kuopioon +0,2% ja Lahteen –0,1%.

Etu-Töölö on Helsingin halutuin kaupunginosa. Espoon ykkönen on Tapiola ja Vantaan kärjessä on Tikkurila. Kummatkin olivat ykkösiä viime vuonnakin.

Ruotsissa ja Tanskassa asuntojen hinnat kohosivat viime vuonna jopa yli kymmenen prosenttia.

Suomessa asuntojen hintojen nousu on ollut keskimäärin maltillista muihin Pohjoismaihin nähden. Tänä vuonna Danske ennustaa hintojen nousevan Suomessa 0,5 prosenttia ja ensi vuonna kaksi prosenttia.

”Arviomme mukaan Euroopan keskuspankki (EKP) nostaa ohjauskorkoa ensimmäisen kerran joulukuussa, mikä näkyy asuntolainojen viitekorkojen pienenä nousuna.

…

Pääskenaariossa asuntolainojen korot pysyvät Suomessa varsin matalina 2022–2023, eikä korkojen nousu heiluta asuntomarkkinaa merkittävästi.”

Nopeita on maailman muutokset. Ei siitä kauaa ole, kun Hypon humoristit julisti “korot eivät nouse koskaan” ja jopa vakavasti otettavatkin asuntosijoittajat julistivat neliöiden pahuutta hoitokustannusten vuoksi, vannoen parinkymmenen neliön koppien nimeen.

Ei minulla ole mitään järkevää mielipidettä siitä, kuinka korkealle korot nousevat ja mikä on muutos vaikka seuraavan vuoden aikana. Mutta vähän veikkaan, että ainakin asuntosijoittamisen puolella se psykologinen vaikutus voi olla varsin rajukin, kun viitekorot nousee plussan puolelle ja tulevaisuuden maltillisten korkojen suhteen ei olla enää aivan yhtä vakuuttuneita kuin aikoina menneinä.

Media on kirjoitellut viime vuosina ahkerasti ja kritiikittömästi uusista innokkaista asuntosijoittajista linjalla “muutama vuosi sitten aloitin, nyt on asuntoja kymmenen ja olen miljonääri”. Toivottavasti artikkeleille nähdään joskus myös jatko-osia. Eli kuinka suuri onni ja autuus se olikaan kasvaa nopeasti asuntojen massaomistajaksi ostamalla Lieksasta muutaman tonnin raskaan korjausvelan kämppiä. Tai kuinka riskitöntä se korkokuvan muuttuessa olikaan haalia uudiskohteiden 20 m2 -yksiöitä 70 % taloyhtiölainalla. Ja parhaassa tapauksessa vielä talosta, joka sijaitsee jonkun rahaston omistamalla ei-niin-kivojen vuokraehtojen tontilla.

Ps. Viimeisin oma ostos on uudiskohde, jossa ei ole euroakaan taloyhtiölainaa. Onhan se verotuksellisesti vähän hölmöä maksella uudiskohdetta normina asuntolainana, mutta kyllä siinäkin omat puolensa on, että lainaraha on korkosuojattua sekä edullista, ja taloyhtiö ei ole täynnä pieniä vuokrakämppiä.

Osin samaa mieltä, mutta ei ne korot ole vielä nousseet ja saa nähdä nouseeko ne edes. Euroopassa kippaa +1% euriborilla varmaan pari valtiota ja USA:ssa alkaa pörssi varmaan laskea siihen malliin, että ne korkohanat laitetaan äkkiä kiinni.

±merkkiset korot olisivat todella tervetullut ilmiö, mutta olen skeptinen voidaanko sellaiseen tilanteeseen päästä tässä sopassa.