Kyllä se juurikin näin meni. Omaa rahaa 20 000 euroa, lainaa 110 000 euroa ja vakuusvajetta 19 000 euroa. Vakuutena siis tässä tarjouksessa ainoastaan ostettava asunto. Laina-aika 25v ja marginaali 0,6. Pari vuotta sitten kun hieman pienemmillä tuloilla, isommalla omalla asuntolainalla ja selvästi pienemmällä osakesalkulla kyselin samasta pankista sijoitusasuntolainaa, niin oli kohtalaisen nihkeää ja ilman kiinteitä vakuuksia ei tuntunut olevan minkäänlaista asiaa asuntosijoittajaksi. Ehkä pankki on muuttanut toimintatapoja, oma profiili asiakkaana on selvästi kohonnut tai sitten tässä on ollut isot virkailijakohtaiset erot. Voi toki olla myös yhdistelmä kaikkia näitä.

Ajattelin edetä nyt niin, että jatkan markkinan kartoitusta päivittäin ja harjoittelen potentiaalisten ostokohteiden papereiden tulkintaa sekä isännöitsijöiden ja välittäjien haastattelua. Vähän pitää tehdä etukäteen myös tarkempia remppalaskelmia, mikäli kohdalle sattuisi joku sellainen pommi, jonka voisi pyöräyttää täydellisen remontin kautta uuteen uskoon. Mitään kiirettä itsellä ei ole ostoksille, joten katselen tässä ihan rauhassa. Mulla on kyllä pientä taipumusta analyysihalvaukseen isojen hankintojen kanssa, että jossain vaiheessa pitää sitten vaan alkaa sanoista tekoihin.

Ainahan ne henkilökohtaisia toki on. Varmaan jos sitä likvidiä on stonkseissä yli 50k niin ehkä ne sitten sitä kattoo läpi sormien ilman ettei niistä panttia tehdäkkään. Tuo 25v tietokin on ihan hyvä, OP:ssa eivät myönnä yli 20v sijoituslainoja.

Tiettyyn määrään asti sitä pystyy itsekseen opettelua, mutta lopulta se pitää hypätä kyytiin. On kuitenkin totta, että tämän koko luokan sijoituksissa kannattaa vaivaa käyttä. Lisäksi onhan sijoitusasuntomarkkinoilla kyllä jo verrattain ruuhkaista versus vaikka edes 3v takaiseen aikaan.

Tuohon laina-aikaan muuten vielä. Itselläni on melkeimpä ehtona se, että pitää päästä sinne n. 25 vuoden laina-aikoihin, jotta saa kassavirran mukavalle mallille 90 prosentin velkavivulla. Nytkin toisen pankin kanssa neuvotellessa oli ensin puhe pisimmillään 20 vuoden laina-ajasta. Sanoin, että en todennäköisesti halua lähteä liikenteeseen niin suurella kuukausierällä, jota 20 vuoden laina-aika omissa hankinnoissa tarkottaisi. Pienen keskustelun jälkeen tarjouksen laina-ajaksi valikoitui vajaa 25 vuotta. Eli ihan hyvin tuntuu olevan neuvotteluvaraa myös näissä laina-ajoissa.

OP on tällä hetkellä oma pankki ja sinne kun soittelin jonkin aikaa sitten, niin ehdoteltiin jopa enintään 15 vuoden laina-aikaa. Katsotaan mitä sieltä on varaa neuvotella, kun saan virallisen hakemuksen omalle luottovirkailijalle.

Ilman sen kummempaa suunnittelua on pystynyt aika hyvin neuvottelemaan vakuuksista, lainasummasta, marginaalista, avauspalkkioista, lisärahoituksesta ja laina-ajasta. Itselleni tärkeimmät näissä on ilman muuta joustava vakuuksien tarkastelu, pitkä laina-aika ja mahdollisuus myöhemmin lisärahoitukseen.

Onko porukka täällä tehnyt siten, ett jättänyt vanhan asunnon sijoitusasunnoksi muuttaessaan uuteen? Mietin, että miten laina-asiat hoidetaan tuollaisessa tilanteessa? Omaan asumiseen tarkoitettuun kun saa tyypillisesti pienempää marginaalia ja takaisinmaksuaikaa, niin joutuuko käytännössä uusimaan ensimmäisen lainansa huonommalla?

Vinkki: osta LVIS-remontoitu kohde, noiden rakennusvuodet 60-70-luvut, yliopistokaupungin keskustasta. Jos asunto on muutoin tyydyttävässä/huonossa kunnossa, kylpyhuone saneerattu LVIS-remontin yhteydessä ja keittiö kohtuu siisti, pääset todella pienellä summalla kiinni helmikohteeseen. Samalla kannattaa muistaa, että asunnon arvoa nostattamalla saat lisää vakuutta uusien kohteiden hankkimiseen Alkaa tulemaan himo tuollaiseen toimintatapaan ja sormet syyhyssä odottelen, koska seuraava tuollainen kohde tulee vastaan Tarkoituksena ostaa lisäksi joku 200 000 - 400 000 euron eläkepäivieni asunto, minkä maksatan vuokralaisella rahan arvon heikkenemisen puskuriksi, koska tuolloinhan samaisen kämpän arvo on +20% suurempi kuin nykyisin.

Eiköhän lainaehdot pysy samana. Marginaalien kilpailutus jatkossa lienee turhaa, sillä tasot ovat nyt jo niin alhaalla. Toki jos edellisestä marginaalin tarkastuksesta on aikaa, niin kannattaa se nyt tehdä.

Laina muuttuu sijoituslainaksi, jolloin koko koron osuus on vähennyskelpoista. Tarkista tämä lainan tyyppi seuraavassa veroilmoituksessasi.

Metsästätkö kohteita Internetin asuntoilmoitussivustoilta vai onko käytössä jotain kikka kolmosia? Olen muutamia vuosia sitten flipannut tuollaisen kohteen vanhasta talosta jossa putkiremppa ja märkätilat oli juuri tehty muuten asunto oli pinnoiltaan huonokuntoinen. Tuottoa tuli n. 5x remonttikulut.

Kun seurailee etuovea ja oikotietä niin hyvin vaikea löytää kohdetta josta saisi riittävän tuoton.

Onko kokemusta lehti-ilmoituksella, taloyhtiön ilmoitustaululla tai muulla tavalla tiskin alta kalastelusta?

Ihan asuntoilmotuksia katson päivittäin. Viime osto oli sellainen, että pelimiehenä piti olla nopeasti kukkona tunkiolla. Tein tarjouksen heti pikkuisen päälle pyyntihinta ja kukkapaketti päälle. Kuulemma tuo kukkapaketti oli niin erottautuva kohta tarjouksessa, että myyjä halusi myydä kämpän ehdottomasti minulle. Suomalaisilla tahtoo olla yleensä tapana se, että näissä asioissa ollaan p****n tärkeänä ja hampaat irvessä. Parhaiten pärjää ennakkoluulottomalla ja rennolla asenteella. Kämppään meni jotain 3000-4000 tonnia rahaa remonttiin ja sillä nostatin asunnon arvoa 35%. Välittäjät ovat kiitelleen työn tulosta ja kehuneet varsinkin lattiaa, mikä on heidän välittämistään kohteita kirkkaasti laadukkain ja parhaiten tehty kokonaisuus. Kun tuo vasara pysyy kädessä ja maalaukset sun muut hoituvat ja tahtoo vähän uhrata aikaa remontoimiseen, niin hyvää tulee. Saa laskea kunnon tilin tuon päälle.

Mutta kaiken kaikkiaan tuo on ihan tuurista kiinni loppupeleissä millaisia kämppiä sattuu saamaan ja paljonko joku hurja on valmis kämpistä maksamaan, jos tarjousralliksi menee. Excel eteen ja sitä kautta tekemään kunnon taustatyötä. Tuo excelin pyörittele ja vaihtoehtolaskelmien myötä homma ei voi pahasti mennä pieleen. Meilläkin tuotto on pikkaisen alle 7 % vuokrauksessa ja uudiskohteista ei tuollaisia tuottoja saa millään.

Vuokratuotto yksiölle laskujeni mukaan hieman reilu 4%, mitä pidän tältä sijainnilta hyvänä tasona vai mitä foorumilaiset mieltä? No, varausten alkaessa klo 14 sivu oli kaatunut melkein puoli tuntia ja sen jälkeen kaikki yksiöt oli jo varattu. Noin 40 minuutissa koko kerrostalo (myös isommat asunnot) oli täyteen varattu, joten kysyntää näytti riittävän. Katsotaan, jos myöhemmin pääsisi 3-4. sijoilta jonosta vielä kaupoille. Kannattaisikohan Lehdon nostaa hieman hintoja? Vai onkohan meno näin hurjaa kaikissa sijoittajien suosimissa uudiskohteissa?

Samanlaista menoa se noissa yleensä on, varataan täyteen minuuteissa. Ennen sitä on vielä yleensä otettu yhteyttä isoihin poikiin, kiinteistösijoitusrahastoihin tai muihin tahoihin joiden kanssa on aiemmin tehty kämpistä paljon kauppaa. Jäljelle jääneitä sitten huudatetaan ns. ”normikansan” keskuudessa. Muutama keino tietysti on miten tiedon noista voi saada hieman etukäteen ja pääsee ensimmäisten joukossa varailemaan / tiedon tulevista kohteista.

Ja Leppävaarasta vielä alueena näin Espoo/Hki akselilla koko elämänsä asuneena. Koen, että alue jää ehkä hieman länsimetron ja länsiväylän varren kehityksestä ja intrahankkeissa jälkeen tulevina vuosikymmeninä. Leppävaaraan toki kulkee juna ja Kehä menee kirjaimellisesti siitä läpi, mutta autolla liikkuminen ja junan käyttäminen ei välttämättä ole kaikille yhtä mieleistä kuin metroon hyppääminen.

Sijoituskohteena voi olla varsin näppärä ja tarjota mukavankin tuottoprosentin. Onhan siinä iso kauppakeskus, kouluja ja urheilukenttää ja risteävää liikennettä. Onnea sijoitusasunnon hankintaan !

Mielestäni on kyllä erittäin sopuhintaisia asuntoja ja nopealla laskennalla sain samat lukemat vuokratuotolle. Pidän tuottoa PK-seudun uudiskohteelle oikein hyvänä, joten ei ihme, että porukkaa on rynninyt karmit kaulassa varaamaan asuntoja. En sitten tiedä, että onko näissä kuinka todennäköistä se, että varauksesta luovutaan. Sehän on ymmärtääkseni aika helppoa ja varausmaksunkin taitaa saada tarvittaessa takaisin, ainakin näin olen jostakin jonkin kohteen osalta lukenut. Jos näin on, niin potentiaalisia kohteitahan kannattaisi olla varaamassa aina kun sellaisia tulee tarjolle, oli rahoitusta tai ei.

En tiedä onko rakennuttajilla minkä verran näitä erilaisia ennakkoasiakas-systeemejä. PEABilla taitaa ainakin olla, mutta koska se on avoin kaikille, niin voi olla, että siellä ennakkovaraajien joukossa on ihan samanlailla porukkaa kuin lopullisessa avoimessa myynnissäkin. Jos on vinkkejä, että miten näihin uudiskohteisiin voisi päästä hieman ennen lopullista avointa myyntiä mukaan, niin sellaisia kuulisi kyllä mielellään? Nippukaupalla toki, mutta ei tässä ole vielä sellaisia rahoja, että pääsisi useampaan asuntoon kiinni.

Edit:

Tuli muuten pari viikkoa takaperin sijoitusasunnot.comin rekryilmoitus vastaan. Hakivat talousjohtajaa, jolla osaamista First North -listautumisista. Olisikohan sieltä tulossa uusi kiinteistöyhtiö pörssin piiriin? En tosin löytänyt enää tuota ilmoitusta. Ostan asuntoja -podcastissa oli hyvä haastattelu toimari-omistaja Henri Neuvoselta.

Asunnolla voi olla montakin varaajaa vielä 1. varauksen jälkeen ja jono voi olla pitkäkin ja 1. peruessa se siirtyy seuraavalle jne.

Kaikille avoinna olevat ennakkoasiakas systeemit eivät käytännössä tuo hirveästi etua, et kuitenkaan pääse @Diameter :n mainitsemaan “porukkaan”. Niihin käytännössä ainoa tie on useamman asunnon osto kerralla/tai on paljon ostohistoriaa taustalla. Näillä “isoilla pojilla” saadaan varaus-aste ennakkoon riittävän suureksi, jotta hanke saa luvan vaikkapa sisäisesti ja hanketta uskalletaan lähteä viemään.

Toki aktiivisuus kannattaa, ja joskus voi lykästää ja saada varauksen ujutettua sisään ennen muita, mutta erittäin hankalaa tuo on mikäli kontakteja ei ole.

Edit: Kannattaa pohtia, onko uskallusta valita hieman pienemmän yrityksen uudiskohteita, näissä voi olla parempi mahdollisuus vrt. suuret.

Ite ostin keväällä ensimmäisen sijoitusasunnon maakuntakeskuksesta, jossa tyttäreni opiskelee.

Hintaa kämpällä oli 54k€ ja vastike ~170€/kk

Asunto ostettu 100% velkarahalla. Oma OKT vakuutena, marginaali 0,82% ja laina Nordeasta.

Tytär muutti siihen vuokralle ja maksaa vuokraa 470€/kk (sis. sähkö & vesi.)

Vuokra on alle markkinahinnan, mutta joka tapauksessa tässä joutuu vielä tyttären elämää rahoittamaan, niin tuo vuokra oli lopulta järkevin.

Kulut kämpästä on niin pienet, että vaikka ei vuokralaista olisikaan, niin kustannukset ei aiheuta suurempaa katastrofia talouteen.

Kylläpä nuo tuppaa olemaan erittäin ruuhkaisia suurempien rakennusliikkeiden varaustilaisuudet. Tuossa tullut useampaakin kokeiltua laihoin tuloksin.

Mitä taas tulee Lehdon kohteisiin niin niitä ei kyllä yleisesti ottaen toivois kenenkään ostavan. Tuossakin kohteessa näkyy olevan pelkkä tonttivuokra 4,25€/m2 ja vain luoja tietää minkälaiset korotusehdot sopparissa. Pointtina nyt lähinnä varovaisuus nuiden vuokratontillisten kanssa jollei aio lunastaa.

Mitä taas reiluun 4% tuottoon tulee niin se vaatisi (4,3%) 750€ vuokran mikä nyt Espoonkaan skeneä tuntemattomalle aika rapealle vaikuttaa. Kehottaisin mielelläni varovaisuuteen siinäkin ettei ainakaan laske keissiä vuokrannousulle.

En sentään ihan soitellen lähtenyt sotaan, niin toki nämä tuli selviteltyä Tontin vuokra oli 50v sopimuksella ja korotukset sidottu elinkustannusindeksiin. Valmistumisen jälkeen tontin lunastus on mahdollista vuosittain ja lunastushintaa korotetaan samalla indeksillä, joten mielestäni ihan ok ehdot.

Vuokra-arviona käytin juuri tuota 750e/kk, joka esim. Vermonniityn vastaavien uudiskohteiden tasoon nähden näytti olevan nykyinen markkinahinta.

Onko tietoa miten arvopaperisalkku käy vakuutena sijoitusasuntoa ostaessa? Joskus vuosia sitten kyselin pankista, mutta vastaus oli vähän ympäri pyöreä.

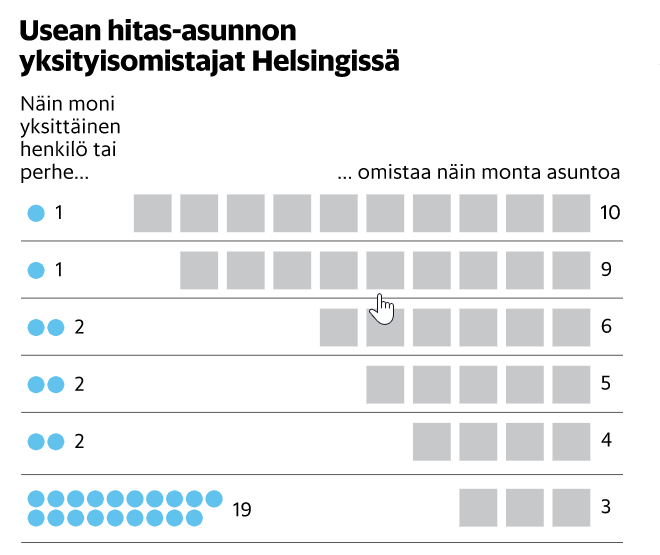

Vihdoin saatiin päätös HITAS-järjestelmän loppumiseen Helsingissä. Mielenkiintoista nähdä miten nykyisiä HITAS-omistajia kohdellaan tämän päätöksen jälkeen.

Toimitusjohtaja hankki Helsingistä kymmenen hitas-asuntoa – Asuntokriisin helpottajaksi luotua järjestelmää käytetään entistä enemmän hyväksi. HS kävi läpi Helsingin hitas-asuntojen omistusrekisterin. Noin seitsemänsataa asuntoa on moniomistajien hallussa: