Itselläni on kymmenisen asuntoa velkavivulla, joissa kassavirta on jokusen satasen ollut posiviitinen verojen jälkeen. Vaihdoin 4 vuotta sitten pankikseni Nordean ja otin samalla 15 vuoden kiinteän koron (25v kokonaislaina-aika). Nyt tuota kiinteää on 11 vuotta jäljellä ja kivasti korko on alle päivän euribor+marginaali -koron. En olisi uskonut tätä päivää näkeväni, mutta nyt olen tottakai tyytyväinen tuon 15v sopparin otettuani. Minulla on kiinteää korkoa 2/3 pankkilainasta (ja sitten jonkin verran päälle eri näköisiä taloyhtiölainoja remonteista).

Muuten olen nyt varautunut sillä korkojen nousuun niin, että aloin vähentämään osakkeita (valitettavan myöhään ja turpaan tullut tänä vuonna reilusti). Nyt kuitenkin olen puolustusasemissa niin asuntojen ja osakkeiden suhteen, vaikkei vielä mitään varsinaista tarvetta olisikaan. Kassavirta asunnoissa saattaa painua vähän miinukselle, jos kokonaiskorko menisi tuonne 3% hujakoille. Itseasiassa oman kodin pankkilainaa tässä kannattaisi mieluummin lyhentää, vaikka marginaali on pienempi, koska verovähennyshyöty on niin paljon parempi sijoitusasunnoissa. Nousevat korot laskee heti veron määrää, jolloin nousevan koron vaikutus ei suoraan vähene kassavirrasta.

Nyt seuraan myös mielenkiinnolla alkaisiko tulla asuntomarkkinoille paniikkimyyntejä / kaatuvia toimijoita jossain kohtaa juuri, kun ihmisten / sijoittajien talous on tiukalla erilaisten kulujen takia. Käteistä ja lainatarjous on hankittuna.

Tässä suhteellisen tuore neljä ovea omistava kassavirtakohteisiin sijoittava perhe. Strategiana BRRRR.

Kykyä kompensoida asuntoja oman talouden kassavirrasta löytyy, mutta siitä huolimatta riskit on pyritty hallitsemaan huolella siten, että ikinä ei joudu tilanteeseen, jossa kohteita olisi pakko myydä nopeasti huonoon markkinaan:

arvopaperisalkku ylimääräisenä hätäpuskurina

suojatut korot kolmessa neljästä ovesta sekä omalla kodilla

lainat otettu yksityishenkilönä, jolloin pankilla ei ole oikeutta lisävakuuksien vaatimiseen.(= vipua ilman margin call riskiä.)

salkku kassavirtapositiivinen, joten se pyörii itsekseen, vaikka molemmat vanhemmat joutuisivat työttömiksi.

kyvykkyys tarvittaessa remontoida tuhottu asunto edullisesti itse.

hinnoiltaan ja vuokratasoltaan hyvin kohtuulliset kohteet, joille löytyy pahemmassakin talouden taantumassa kysyntää hyvin lähelle nykyhinnoin.

markkinointiin/vuokraamiseen/vuokralaisvalintaan panostaminen itse.

Asunto- ja vuokramarkkinoiden, sekä makrotalouden aktiivinen seuraaminen.

Ajattelu muotoutui Harri Hurun sisältöjä lueskelemalla ja pariin kolmeen kertaan ensimmäisen BRRRR-kohteen luvut laskemalla:

Eka ajatus oli, että siihen asti harrastamaamme osakeindeksisijoittamiseen verrattuna tuotot omalle sijoitetulle pääomalle olivat aivan poskettomat (koko salkussa +30%, vaikka remonteilla ja alle markkinahintaan ostamisella saadut arvonnousut jättäisikin huomioimatta…).

Seuraava ajatus oli, että tässä ponzissa on pakko olla jonkinsortin koira haudattuna.

Kolmas ajatus oli, että jos nämä riskit saisi hallittua, niin lopputulos olisi suorastaan naurettavan epäsymmetrinen, mutta ennustettava rahantekokone. Ja siitä on sitten lähdetty eteenpäin.

Ettei kukaan nyt käsittäisi tuota hehkutusta väärin, niin eihän nuo tuotot todellakaan ilmaiseksi tule. Asuntoja rempatessa on tullut väännettyä normaalin päivätyön päälle pitkää päivää persvako hikisistä riipputaskuhousuista vilkkuen. Eikä se hyvien, isolla velkavivulla kassavirtapositiivisten, diilien löytäminen ole parin viimevuoden markkinassa Tampereen seudulta mitenkään helppoa ollut. Päälle tietysti vielä normaali vuokraustoiminta, mikä on oikeastaan ihan palkitsevaa, kun asunnot on kivaksi rempattu.

Oma veikkaukseni on, että asuntomarkkinan pehmeneminen näkyyy jo, mutta mitään massiivista nimellishintojen romahdusta(reaaliarvojen laskuahan on jo) ei välttämättä ole ihan nurkan takana. Mahdollista sekin tietty on, mutta ei todellakaan mikään maailmanloppu. Sen sijaan vuokramarkkinan parantumista on jo täällä ilmassa ja pehmenevä asuntomarkkina antaa enemmän mahdollisuuksia hyvien diilien tekemiseen.

Kiitos hyvästä viestistä. Hurun jutut tosiaan eivät ole huruja vaan erittäin laadukkaita. Pysyykö kohteenne kassavirtapositiivisina jos vastikkeet nousisivat 20 prosenttia ja 12kk euribor olisi 3 prosenttia (tuo yksi ei-kiinteäkorkoinen)? oletteko laskeneet omalle työlle tuntihintaa?

Itselläni on nyt kaksi velatonta kohdetta joista toinen vanhempi yksiö normaalivuokrauksella ja toinen lomahuoneisto jota käytän itsekin ja jossa minimitavoite on kattaa kulut. Vipua on sitten omassa asunnossa joka kattokorkoon sidottu ja vastikään avasin nordnetiin 0,99 kiinteällä korolla kultaluoton. Vipua siis kokonaisuutena tällä hetkellä maltillisesti. Kiikarissa ensi vuodelle yksi kohde mahdollisesti pk-seudulta, hintojen ja korkojen kehitys seurannassa. Oman asunnon vipu ei toki ole enää vähennyskelpoista mutta siinä ollut suhteellisesti paljon edullisempi marginaali. Lisäksi olen ollut tarkoituksella varovainen, kun nollakorkoaika on kuitenkin ollut niin poikkeuksellista.

Todella hyvä huomio! Tällöin salkun kassavirta olisi 27e/kk miinuksella. Tuossa vaiheessa olisi jo kannattavaa maksaa pois yhden asunnon jäljellä oleva yhtiölainaosuus, jolla päästäisiin kassavirrassa plussalle taas.

Omalle työlle en ole laskenut hintaa, mutta olen kyllä pohtinut asiaa. Tulin aikanani siihen tulokseen, että sen laskeminen tässä vaiheessa veisi huomiota väärään suuntaan. Minä koen remontin tekemisen hyvinkin mielekkäänä tekemisenä:

Jokainen remontti tähän mennessä on ollut edellistä laajempi, mutta käynyt helpommin edellisen oppeja hyödyntäen. Opin siis jatkuvasti uutta remontoinnista, mistä on hyötyä vielä siinäkin vaiheessa, kun en näitä itse enään tee. Taloudellisen hyödyn lisäksi mukana on siis oppiminen.

Päivätyöni on ajattelua vaativaa istumatyötä ja sen vuoksi fyysinen remontin tekeminen on sille mukavaa vastapainoa ja palkitsevaa, koska omien kättensä jäljen näkee paljon helpommin.

Remontoidessa on mahdollisuus myös opiskella asuntosijoittamista ja sijoittamista yleisemminkin, äänikirjoja ja podcastejä kuuntelemalla.

Lisäksi oman remonttityön tuntipalkka on suomen verotuksesta johtuen varsin hyvä:

Oletetaan, että remontin tuoma asunnon arvonnousu olisi yhtä suuri, kun siihen ammattilaisen tekemä työ.(tehokkaat markkinat??)

Oletetaan myös, että perushommissa olen vielä nykyäänkin 20% hitaampi, kuin normi kirvesmies.

Oletetaan, että kirvesmiehen tuntilaskutus olisi Tampereen seudulla kohtuullinen 45€/h.

Tällöin työlläni aikaansaatu asunnon arvonnousu olisi 45€*0.8(hitaampi)*0.7(verovähennys) eli 25,2€/h verovapaasti

Ainakaan omalla marginaaliveroprosentillani en pystyisi päivätöissäni tekemään ylimääräisiä työtunteja siten, että niistä jäisi 25€/h verojen jälkeen käteen, vaikka lisätunnit työnantajalleni sopisivatkin.

Toinen puoli sitten on se, että en usko kovin monen tällä palstalla laskevan tuntipalkkaa tekemälleen osakkeiden analyysille, tai vaikka tämän palstan lukemiselle…

Tuo on kyllä todella tukevalla pohjalla. Meillä on vipua huomattavasti enemmän, mutta tuo riskin kokonaishallinta on meidän kokonaisuudessamme mahdollistanut tämän.

Yksityishenkilönä otettu asuntolaina on siitä mielenkiintoista, että pankilla ei kuluttajansuojan vuoksi ole mahdollisuutta yksipuolisesti vaatia lisää vakuuksia, vaikka vakuutena olevan asunnon arvo romahtaisi. Käytännössä siis asuntoihin saa velkavipua ilman margin call riskiä. Tässä on minusta todella huikea ero, kun vertaa normi vipuun esimerkiksi osakkeiden kanssa.

Meilläkin on seuraavat kohteet kiikarissa, mutta tällä hetkellä tosiaan seurataan markkinan kehitystä. Epäilen että muutaman kuukauden odottamalla voi löytyä vielä parempia diilejä.

Helsingin keskustasta saa kyllä mielenkiintoisia excel-laskelmia kassavirrasta, sopivaa sunnuntaipuuhaa

Otetaan satunnainen uskalias vipusijoittaja joka on vuonna 2020 ostanut sisäpihan makuuparvellisen 18m2 yksiön Kampista läheltä Kampin kauppakeskusta. Perus siistissä kunnossa, ei välittömiä remontteja tarvita. Tärkeimmät taloyhtiön remontit rehty 20-30v sisällä. Tulossa vaikkapa 5k€ edestä remontteja seuraavan 3v aikana. Sovitaan kauppahinnaksi 196k€, varainsiirtoveroineen 200k€. Ei yhtiölainaa. Vastike suht. normaali Helsingin vanhoissa, 6€/m2, eli 108€. Omaa pääomaa 10% eli 20k€ ja velkaa 90% 180k€. Lainan marginaali 1%, 12kk euribor 20v, ei korkokattoa. Vuokra 650€/kk. Kuukausittainen lainan lyhennys alussa 828€ josta korkoa 78€. Henkilö on 30% pääomaveron piirissä.

Kuukausittainen kassavirta: -425,2 euroa . Sijoittaja on ajatellut että hän omalla rahalla kuittaa tämän ja asunto on kivasti velaton vuonna 2040. Velattoman hinnan vuokratuotto on bruttona 3,25%. Henkilö on tyytynyt tähän, koska on ajatellut että arvonnousu tuo lisätuottoa. Tässä laskelmassa ei ole huomioitu taloyhtiön ja huoneiston remontteja ja pieniä korjauksia, jotka tulevat lisänä.

Mutta mutta, hups, vuonna 2023 12kk euribor nouseekin 3 prosenttiin jossa se pysyy sitkeästi seuraavat vuodet, ja yhtiövastikkeita korotetaan inflaation ja energiakriisin myötä 33% eli vastike on 8€/m2

Miltä kassavirtalaskelma sitten näyttää? -634,5€/kk …Velattoman hinnan vuokratuotto bruttona 3,04%.

Paljonko henkilöllä tällöin saisi olla lainaa että kuukausittainen kassavirta kääntyisi nollille? Noin 64k€ eli 116k€ vähemmän kuin alunperin ja omaa pääomaa tarvittaisiin siis 136k€ eli 116k€ enemmän kuin alunperin. Tässäkään ei olla nyt huomioitu huoneistoon ja taloyhtiöön tulevia remontteja. Huom: korkokulut tulevat laskemaan tulevaisuudessa vähitellen kun lainan määrä vähenee. Nämä kulut kuitenkin antavat suuntaa ensimmäisille vuosille. Miten käy asunnon arvolle? Onko kyseessä nollakorkoajan kupla? Mihin asti korot ja vastikkeet voivat nousta? E:Mitä käy vuokrahinnalle?

E2: henkilö on palkkatöissä 50 prosentin marginaaliveron piirissä. Hän on ajatellut kuitata ylitöillä asunnon kulut. Ylitöitä pitää siis tehdä 1270e bruttona kuukaudessa että asunnosta tulevat kulut katetaan. Tuntipalkka bruttona 20e/t

ylitöitä joka viikko 14 tuntia. Tämä on sitten aivan oma keskustelunsa.

Varma en ole ja tulevaisuudesta ei tiedä, mutta uskon, että ennen vuokrat nousee kuin Suomen kiinteistösektoria päästetään romahtamaan. Suomalaisten ainoa varallisuus on seinissä. Samoin suomalaisten pankkien vakuudet. Luotan Sannan tukevan seinien hintoja jatkossakin esim. asumistuella ja muilla ”tarkkaan kohdennetuilla” tavoilla. Tavoilla jotka johtavat jatkossakin yleisen vuokratason nousuun.

Nyt kun joka puolella näkyy uhkia ja synkkyyttä aletaan olla siinä pisteessä missä kaikki ovat aikoneet ottaa investointilainaa niin paljon kuin irti saa (”omat ja varastetut”). Itse kokeilen ajaa tästä kriisistä läpi 300% sijoitusasteella (nettovarat/bruttovarat).

Itsellä uusia vuokra-asuntoja jotka kassavirtanegatiivisia jo lähtökohdiltaan. Laskenut sen varaan että remontteja ei tarvitse tehdä. Vastikkeiden nousu+korkokulujen nousu tuovat lisää maksamista tulevaisuuteen. Niin kauan kun asuntojen arvo säilyy/nousee niin ei isompaa hätää. Niin kauan kuin vuokra on suurempi kuin korkokulut ja vastike niin homma on positiivisen puolella. Asunnoissa ei taloyhtiölainaa.

Kyllähän tuotot ottaa ainakin väliaikaisesti osumaa kun suoraan vuokriinkaan ei voi kohonneita kuluja tällä hetkellä viedä. Maksimi velkavipu itsellä käytössä.

Vuokratuotot laskee korkojen noustessa kahteen prosenttiin ja vastikkeiden korotusten jälkeen n. 1.5% n.5%-> 3.5%. Sijoitetun pääomantuotto n.15% ennen veroja

Noi on kyllä hurjia laskelmia. Toisaalta helsingin arvonnousukohteiden hintojen nousu on ollut tässä nollakoron ympäristössä kovin hurjaa. Eli peruutuspeiliin katsomalla on varmasti kannattanut hyvin. Hyvä kysymys tietysti on, että jatkuuko tätä arvonnousua ikuisesti?

Se, mikä noissa arvonnousukohteiden laskelmissa (vuokratuotto 3,5% + arvonnousu 5,5% = yhteensä 9% tuotto vuodessa) helposti unohtuu, että kassavirta takaa pienen mutkan kautta sen kaikista mehukkaimman tuottopotentiaalin.

Nimittäin mahdollisuuden kasvattaa salkku suureksi riskit halliten.

Kassavirraltaan 425e/kk miinuksella olevia asuntoja kun on kolme kappaletta niin joka kuukausi pitää kyetä oman talouden kassavirrasta kompensoimaan 1275e. Jos ei pysty, niin asunnon voi joutua myymään nopeasti huonoon markkinaan. Monesti tämä henkilökohtainen kassakriisi (työttömyys) osuu sellaiseen markkinaan, jossa asunnoista on vaikea saada nopeasti myyden täyttä hintaa(taantuma) . Tällöin voi tulla takkiin pahastikin.

Sen sijaan, jos asunto tuottaa sen verran kassavirtaa kuukaudessa, että sillä kykenee kattamaan toiminnan juoksevat kulut, niin yhtälö on mielenkiintoinen. Näitä asuntojahan voi olla salkussa loputtomasti.

Tai ainakin niin monta, kuin mihin suotuu antamaan rahoituksen.

Tuohon pankin rahoituksen rajana olevaan 6%:n stressitestiin muuten vaikuttavat myös asuntosalkusta saatavat tulot.

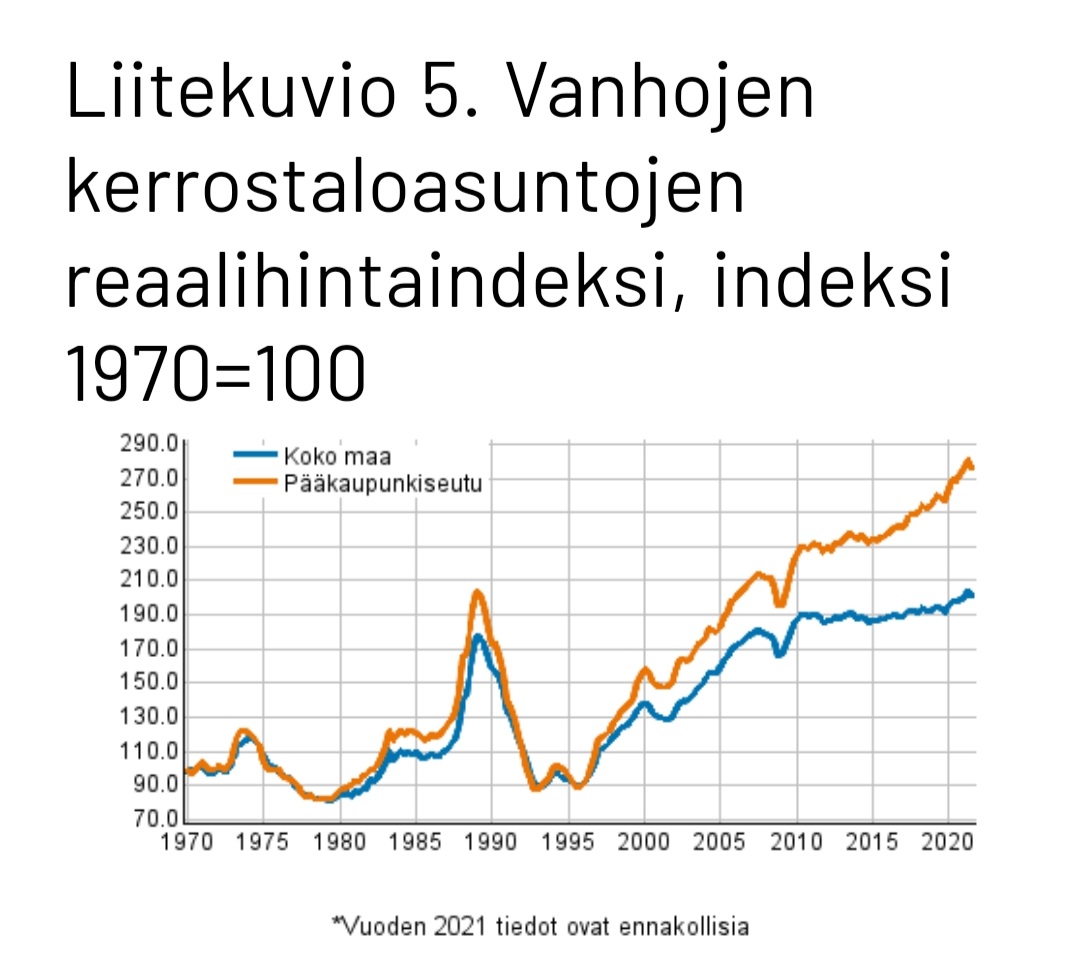

Näin se on. Eikä ollut tosiaan tarkoitus kritisoida vivulla ostaneita, vaan pohtia hieman asuntomarkkinan menneitä ja tulevia. Verneri postasi aiemmin tämän hyvän kuvaajan Ruotsin markkinasta. Laitan sen myös tähän. Alla myös Suomen kuvaaja. Kolmantena kuvana 12kk Euribor.

Saisiko jostain samalle graafille tuon vanhojen kerrostaloasuntojen realihintaindeksin ja korkotason? Kyllähän tuossa niin selvä korrelaatio on, kun 2016 euribor painunut negatiiviselle.

En tiedä onko ihan mutuilua, esim Vantaalla olevissa vanhoissa kerrostaloasunnoissa yksiöiden osalta yli 20% ilmoituksissa on “hintamuutos” ja hintaa laskettu jonkun tonnin. Äkkiseltään tuntuu, että noita hinnan laskuja on aika paljon. Alkaako kohta ostajan markkinat?

Positiiviseen kassavirtaan tarvitaan vanha osake tai omaa pääomaa reilusti enemmän kuin maks velkavipu… en nää hirveästi eroa erityyppisellä sijoitusstrategialla. Jokaisessa tyylissä on omat positiiviset ja negatiiviset aspektit.

Vanhoissa osakkeissa voi olla nurkan takana isoja remontteja jotka syö tuottoja tai alentavat kohteen myynrihintaa… tietty tämmöisiä vanhoja positiivista kassavirtaa tuottavia kohteita saa enemmän, mutta kun ongelmat alkaa niin ongelmat on isompia. Samaan aikaan julkkaria, putkia, vähän kehnoja vuokralaisia, sijainti keskinkertainen… samaan aikaan kun korot ja vastikkeet nousee ja osakkeen hinnat menee alamäkeä niin soppa on valmis… sitten kun näitä on tuplasti salkussa sen sijaan että olisi uusia…

Jokainen tietty sijoittaa tyylillään mutta itse hommaan asunnot uutena ja läheltä kaupungin keskustaa. Tavoitteena pitää n 20 vuotta ja sitten lihoiksi.

Samoja graafeja olen itsekin katsellut ja kovasti pyöritellyt tätä asiaa mielessäni jo silloin parisen vuotta sitten, kun meillä tämä harrastus aloitettiin…

En pidä asuntojen hintojen romahdusta mitenkään poissuljettuna lopputuloksena, jos EKP tosissaan ryhtyy taltuttamaan inflaatiota massiivisilla koronnostoilla. Todennäköisesti tämä kävisi niin, että EKP setelirahoittaisi kohdistetusti eteläeurooppaa ja samalla kiristäisi muiden euromaiden korkoja. En vain usko, että tämä kehitys voisi jatkua kovin kauaa, ennen kuin koko euroopan talous olisi todella hajalla ja EKP joutuisi tekemään täyskäännöksen.

Toinen kehityskulku on EKP:n ihan tahallinen valtioiden velkakuormien inflatoiminen pois pitämällä reaalikorkoa sopivasti negatiivisena pidempiä aikoja.

Todennäköisimpänä pitäisin kolmatta kehityskulkua joka on EKP:n toistuva poukkoilu ykkös ja kakkosvaihtoehtojen välillä sahaten. Samalla sekä asuntojen hinnat tulevat alas, että niiden reaaliarvo inflatoituisi lisää kuten on jo ehtinyt käydä. Myös reaalitalous ottaisi kunnolla vahinkoa.

Ensimmäinen olisi tietysti ikävä asuntosijoittajalle, kun asuntosalkun arvo tippuisi. Toisaalta se mahdollistaisi uusien kohteiden ostamisen edullisemmin markkinalta, joilta suuri osa asuntosijoittajista olisi lähtenyt matkoihinsa… Lisäksi tässä tilanteessa kohtuuhintaisten vuokrakotien kysyntä tuskin olisi hiipumaan päin, koska vuokrakysyntä on tyypillisesti vahvempaa juuri laskusuhdanteissa. Ja jos talous jossakin vaiheessa stabiloituisi, niin pitäisin todennäköisenä, että hinnat asuntojen kohoaisivat vastaamaan uutta palkkatasoa seuraavan kymmenen vuoden sisällä.

Tämä vaatisi vain riittäviä kassavirtoja ja puskureita, että selviäisi kaikesta yli.

Vaihtoehto kaksi luonnollisesti olisi silkkaa voittoa velkavivutetulle kassavirtaa tuottavan reaaliomaisuuden omistajalle. Jokainen voi pohtia mikä on lopputulos vaikka 20%:n inflaatiopurskeen stabiloiduttua, kun kulut ja vuokrat maksetaan inflaatiokorjattuina.

Ja kolmas vaihtoehto vaatisi ykkösvaihtoehdon lailla puskureita ja kassavirtaa, mutta ehjänä stabiilimpaan talouteen selviämisen jälkeen saldo olisi todennäköisesti kakkosvaihtoehdon veroinen.

Meidän tähtäimessä on seuraavaksi löytää mahdollisimman hyvä diili kohoavien korkojen ja taantumaan kääntyvän talouden ympäristössä. Tämän diilin voisi sitten uudelleenrahoittaa ja korkosuojata, kun EKP:n on pakko taas painaa korot tonttiin. Tällä hetkellä keskitymme käteisen keräämiseen ja pankkisuhteen vaalimiseen. Jos talous sakkaa aivan liian pahasti, niin tällä käteisellä myös selvitään pahimman yli.

En usko asuntojen hintojen kasvukeskuksissa kyykkäävän… korot nousee mutta samalla inflaatio nostaa palkkoja joka pitää hinnat linjassa… asuntojen hintataso menee pitkällä janalla aika lailla tasaisesti ylämäkeä juuri inflaation mukaisesti… kasvukeskuksissa kiihtyen ja maaseudulla hiipuen johtuen ihmisten pakkautumisesta suuriin kaupunkeihin. Empä itse ainakaan valita inflaatiosta… kunhan vaan jatkuisi mahdollisimman pitkään.

Uudisasunto kasvukesuksen keskustasta on kuin sp500:een indeksiosuusrahastoilla sijoittaisi. Oikeasti melkein nollaeffortilla pääsee markkinaan kiinni. Ei mitenkään huono idea, jos ei ole halua nähdä ylimääräistä vaivaa, mutta haluaa suomen asuntomarkkinoiden puolesta ottaa näkemystä. Todennäköisesti kuitenkin parempaa tuottoa luvassa, kuin kojamon osakkeista.

Huono puoli taas on, että helppouden mukana menettää paljon mahdollisuuksia erilaisiin asuntosijoittamisen kannattavuuden elementteihin, joita vaivalloisempi strategia voisi mahdollistaa. Uudiskohteilla ei BRRRR oikein lähde rullaamaan.

Remonteista sen verran, että jos on valmis näkemään vaivaa ja opettelemaan asioita, niin taloyhtiön remontit eivät oikeasti tule minään yllätyksenä. Kaikilla talojen järjestelmillä on omat tekniset käyttöikänsä, joten tulevat remontointitarpeet ja niiden kustannukset on täysin mahdollista arvioida ja syöttää ostovaiheen kalkyyliin mukaan. Tässä siis on sellainen seikka, että kun markkinan toimijoista suurin osa on oman kodin ostajia, jotka eivät näitä remonttikuluja osaa arvioida, niin asian paremmin tuntevalla on välitön informaatioetu puolellaan.

Jokainen luonnollisesti taaplaa tyylillään ja ostamalla vanhemman kohteen yhtä sokkona, kun uudiskohteen on voinut ostaa, voi kyllä käydä huonosti.

Itse olen omassa ajatuksessa ruvennut käyttämään termiä korjausvelatonarvo. Eli arvo jos kaikki taloyhtiöön ja asuntoon kertynyt korjausvelka on korjattu.

Tästä arvosta kun lähtee kalkuloimaan vähentällä yhtiölainat ja taloyhtiön sekä asunnon korjausvelan ja lisäämällä yhtiön muu mahdollinen omaisuus niin saadaan hinta.

Näinhän se on, että remontit tulevat kyllä vastaan jos niitä ei ole tehty. Itse lähden aina laskemaan korjausvelkaa niin, että katson mitä korjausia on tehty näin selviää, mitä oikeasti on tekemättä.

Minusta uusi asunto ja vanhempi asunto voivat olla molemmat hyviä sijoituskohteita.

Uudis Asunnoissa mitä minua ärsyttää jatkuvasti rakentavat kaukolämpö ja ei edullisin maalämpö. Ja joku ostaja voi myös vahingossa luulla että kaukolämpö on sama kun maalämpö mutta ei todellakaan.

Esim minun vanhimmassa 1970 talossa tehtiin putkiremontin yhteydessä myös maalämpö uudistus jolloin sen saa kai hieman edullisemmin jos tekee samanaikaisesti ja tämä tehtiin 2019 ja lasku 2020 ennen mahdollista inflaation vaikutusta. Tämä putkiremontoitu Espoo yksiöni jossa on maalämpö maksoin kaikki putkiremppa kustannukset kerralla pois ja se asunto ei ole myynnissä ja otan sitä vuokratuottoja.

Voi myös ostaa kohteen joka saa putkirempan silloin vain hinta saisi olla myös hieman edullisempi. Esim minä ostin sen 1970 asunnon tietäen että ennemmin tai myöhemmin se putkiremontti tulee ja ei kauas tulevaisuuteen se asia. Ja minä en ollut edes syntynyt kun minun vanhin 1970 asuntoni rakennettiin.

Riippuu ihan sähkön ja kaukolämmön hinnoista.

Esim. Kotkassa kaukolämpö edullisempaa kuin maalämpö tällä hetkellä. Ja investointikustannus maalämpöön tietenkin paljon isompi.

Helsinki aika kehno kaukolämmön kannalta, kun siellä vihreät pääosin fossiilisilla halunneet kaukolämmön tehdä. Yhtä fiksua touhua heillä joka puolella maailmaa.

Oleellistahan on mistä inflaatio johtuu. Kun se johtuu siitä, että taloudessa menee hyvin ja kuumasti niin tottakai asuntojen hinnat nousee. Kun se taas johtuu energian kalleudesta ei se suoraan asuntojen hintoja nosta.

Nyt kun lainarahasta aletaan maksamaan korkoa, onko mahdollista sopia pankin kanssa lainan uudelleen jaottelusta oma asunto vs sijoitusasunto? Kysyn tätä koska omalla kohdalla sekä omassa, että sijoitusasunnossa on lainaa n. 50% asunnon arvosta. Tässä olisi mahdollisuus jakaa isompi osa lainasta sijoitusasuntoon, ja täten saada lisättyä pääomatulojen vähennyksiin suurempi osa korkokuluista.

Tuo varmasti selviää kun pankin kanssa neuvottelet. Tee sinne esitys asiasta. Mieti miten pankki hyötyisi järjestelystä.

Itse tekisin sinun tilanteessa niin, että uudellenrahottaisin sijoitusasunnonn 70% velkavipuun (oletuksella, ettei kassavirta mene pahasti pakkaselle) ja maksimilaina-aikaan. Asuntolainan laina-ajannpidennys maksimi ajalle.