Ilmeisesti vähän riippuu ja välikorotuksiakin voidaan tehdä.

Mitäs nää veljet taas sekoilee. Mitä videon lopussa tarkoitetaan, että “näin suomalaisena toivon etelä-eurooppalaisille pankeille kaikkea hyvää”? Jos pankkisektori kriisiytyy nousee euribor tappiin? Pitääkö tässä oikeasti suojautua korkojen nousulta vaikka hinta tässä vaiheessa on kova? Miksei kukaan puhunut tästä kun korot oli vielä nollissa?

1 tykkäys

Minun mielestäni esim. koronan alkumetreillä puhuttiin kyllä etenkin italialaisten pankkien kriisinsietokyvystä, pankkikriisin uhasta ja sen vaikutuksista euriboreihin. Se oli yksi motiivi siihen, miksi aloin itse korkosuojaamaan lainojani jo vuoden 2020 alkupuoliskolla.

4 tykkäystä

Hei,

Mitäs mieltä olette? Kannattaako nyt maksaa sijoitusasuntoa varten otettu asuntolaina pois, kun 12 kk euribor on noussut 2,5% paikkeille. Jos on mahdollisuus maksaa. Sijoitusasuntolainan korothan saa joka tapauksessa vähäntää verotuksessa. Itselläni ei ole korkokattoa sijoitusasunnon lainassa.

Jep. Inflaatio ei tosiaan vähennä jäljellä olevaa asuntolainaa euroakaan eikä “negatiivinen reaalikorko” lämmitä, kun lainanhoitomenot nousevat euromääräisesti. Asiaa pitää tarkastella yksittäisen kuluttajan tasolla. Vain, jos käteen jäävät nettoansiot nousevat inflaation tahtiin, asuntovelallinen voi hymyillä. Jos käteen jää saman verran kuin ennen ja inflaatio kallistaa kaikkea muuta ympärillä, lainanhoito menee vaikeaksi, eikä inflaatio ole velallisen ystävä. En oikein ymmärrä, miksi inflaatiota jotkut hehkuttavat ystävänä, “reaalikorot negatiiviset” jne., kun eivät palkat ole nousemassa inflaatiota nopeammin. Ja kun ostovoima ei nouse, eivät asuntojen hinnatkaan nouse inflaation mukana.

11 tykkäystä

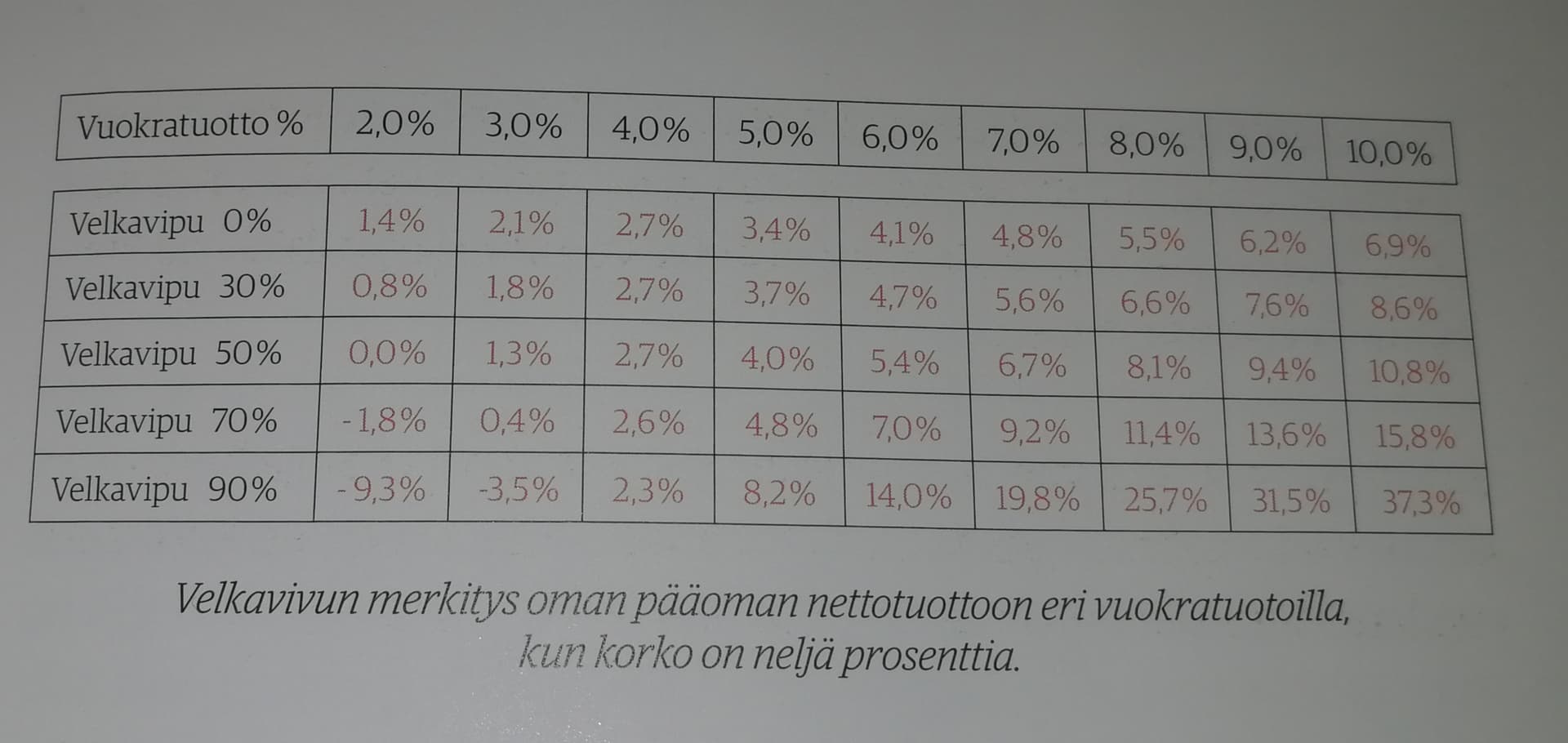

Riippuu mitä tavoittelet. Jos tavoittelet korkeaa oman pääoman tuottoa ja vuokratuottosi on 2-3% korkeampi kuin lainasi korko, on velkavivulla huomattava positiivinen vaikutus ROEen.

Jos taas miellät sijoitusasunnon pelkästään säästöpossuksi, voi lainan ylimääräinen lyhentäminen olla harkinnan arvoista ![]()

Alla taulukko Marko Kaarron Sijoita asuntoihin-kirjasta josta näkee vivun merkityksen oman pääoman tuottoon kun korko on 4%

10 tykkäystä

Itsellä on muuttuvakorkoista omasta asunnosta sekä sijoitusasunnoista. Pääosa sijoitusasunnoista on kiinteäkorkoisessa, jota jäljellä 11v. Olen nyt myynyt osakkeita ja olen valmiudessa lyhentää oman asunnon lainaa, mikäli ei parempia kohteita ennen ensi kevään korontarkistushetkeä tule. Vaihtoehtoja siis itsellä lyhentää muuttuvakorkoista omasta tai sijoitusasunnoista, ja verovähennyshyödystä johtuen mielestäni kannattaa lyhentää oman asunnon lainaa. Tämä siis vain ajatuksena, jos sinulla on vaihtoehtoja.

1 tykkäys

Tässä on pari kulmaa:

-

Jos kuplautuneiden asuntojen hintojen pitää korjaantua, niin 20%:n reaalihintojen lasku on täysin eri asia ja hellävaraisempi reitti siihen, kuin 20%:n nimellishintojen lasku. Esimerkiksi olemassaolevan asuntosalkun vakuusarvo säilyy entisellään ja vapautuvia vakuuksia voi uudelleenrahoittaa uusiin kassavirtapositiivisiin kohteisiin.

-

Asuntosijoittajan kvartaali on 25 vuotta: Kun tämä pahimman inflaatiopurskeesta on selvitty talous tarkoituksellisesti romahduttamalla, niin elämä jatkuu.

Kun reaalitalous palaa taas kasvu-uralle, lainahanat aukeaa, korot laskevat ja euron arvosta on 20% - 40% kadonnut tuhkana tuuleen, niin revalvoituuko sen arvo takaisin? No ei.

Lainapääoma on euroissa sama kuin ennen, mutta ihmisten reaalinen ostovoima palautuu ja asuntojen reaalinen hintasokin alkaa elpyä.

Lisäksi vuokramarkkinat ovat tyypillisesti vastasykliset.

Itse kylläkin uskon, että olemattoman inflaation ja sen mukana nollakorkojen aika taitaa olla pidemmäksi aikaa ohi. Tästä pitää raaka-ainesykli, geopolitiikka ja demografinen kehitys huolen.

4 tykkäystä

Kyllä niille 20 neliön kopeillekkin on kysyntää jos sijainti on oikea. Esim. Tampereen seutu on voimakkaasti kasvava. Mitä järkeä opiskelijan on ottaa puolta isompaa kämppää jos ei ylimääräisillä neliöillä mitään tee… monet tekee hyvin pitkälle tehtyjä johtopäätöksiä vaikka eivät markkinaa tunne.

Esim opiskelijat voivat saada tukea vain tietyn verran, kuten myös muut tuensaajat. Näissä kopeissa varmasti tärkeintä on sijainti, vuokrahinta ja sopivuus ihmisen elämäntilanteeseen nähden. Monelle opislelijalle riittää että on tukikohta jossa voi nukkua ja tehdä läksyt.

Näissä koirankoppi-asunnoissa voit pääsääntöisesti hyödyntää tuet maksimaalisesti. Sijaitsevat lähellä kauppakeskuksia, palveluita, yöelämää, julkisia. Näissä on myös monesti yhteiskäyttötiloja, kattoterasseja, saunatiloja, oleskelutiloja yms…

Näissä voi myös kuvitella asuvan yksineläjiä tai esim.osa firmoista vuokraa näistä työsuhdeasuntoja esim. Firman henkilöille joiden täytyy säännöllisesti viettää aikaa asuntojen läheisyydessä/ viikolla/viikonloppuisin…

Näitä ei rakenneta jos niille ei ole kysyntää. Myös kustannusten nousu on johtanut tilanteeseen että rahat eivät osalla riitä suurempiin asuntoihin jos sijainnista halutaan pitää kiinni.

Tuskin nytkään korot jäävät kovin pitkäksi aikaa korkealle. Itse en povaa mitään romahdusta asuntomarkkinaan. Korkeintaan rakentaminen jäähtyy ja se jo osaltaan pitää kasvukeskuksissa hinnat suht stabiileina. Niin kauan kuin työllisyys säilyy niin hinnat eivät kyykkää… lisäksi hinnat reagoivat viiveellä… ihmiset yleensä myyvät kotinsa pakkoraossa kun ei ole muuta vaihtoehtoa. Sitä ennen käytetty muut keinot.

2 tykkäystä

Ensinnäkin nuo uudiskohteidet 20 m2 -kämpät eivät taida olla sen enempää rakentajien kuin vuokranantajienkaan suosikkikohteita enää. Niin voisi ainakin päätellä siitä, että niiden osuus uudistuotannosta on selvästikin laskenut muutaman vuoden takaisesta, niiden vuokrailmoitukset roikkuu esim. Vuokraovessa kohtuuttoman pitkään ja niiden asukasvaihtuvuus on suurta.

Toiseksi, en ole huomannut että uudiskohteissa olisi poikkeuksellisen paljon yhteiskäyttötiloja. Päinvastoin, niiden määrää tunnutaan jatkuvasti karsitun. Poikkeukset eivät vahvista sääntöä.

Kolmanneksi, asunnon koko ei ole määrittävä asia sille, kuinka hyvät palvelut läheltä löytyy.

Neljänneksi, uudiskohteissa niiden kaikkein pienimpien asuntojen vuokrat ovat usein suhteettoman korkeita siihen nähden, millä hinnalla saat vaikka sen seuraavat viisi tai kymmenen neliötä samalta alueelta saman ikäluokan talosta.

Viidenneksi, en oikein usko että opiskelijat lähtökohtaisesti ajattelevat, että asunnolta riittää se, että siellä voi nukkua ja tehdä läksyt. Suurin osa opiskelijoistakin kuitenkin viettää merkittävän osan vuorokaudesta kotona muutenkin kuin nukkumisen ja läksyjen teon merkeissä.

4 tykkäystä

Uuden asuntolainan mediaani on n.100k (kaikki lainat). Korkosuojaus on n.30%:lla. Annuiteettilainoja noin 77%. Tarkastellaan tässä sellaista jolla ei ole suojausta ja on annuiteettilaina eli maksuerä voi muuttua koron määrän mukaan (suurin osa lainanottajista). Marginaali mediaanina 0,55.

Nollakorolla korkokulu 20 vuoden lainassa noin 25e/kk sis. käsittelymaksu. Kuukausittainen maksuerä 440e. Jos euribor olisi 4, kokonaiskorolla korkokulu olisi n.218 ja kk maksuerä n.635e.

Korkokulu/vuosi nousisi siis 300 eurosta 2616 euroon (+772%).

Onko tämä paljon yhdistettynä muidenkin kulujen nopeaan nousuun. Jokaisen tilanne on yksilöllinen mutta varmasti elämiseen vaikutusta tulee monille.![]()

5 tykkäystä

Tässä pitää olla tarkkana mitä tarkoitetaan kysynnällä. Rakennusliikkeen näkökulmasta tärkeintä on saada asunnot myytyä. Sijoittaja halusi nollakorkoaikana mitä hyvänsä positiivista tuottoa. Myös pankki lainasi mieluummin 1 % korolla asuntoon kuin piti rahojaan keskuspankissa -0,5 % korolla. Joten sijoittajan oli tehokasta ostaa niitä 20 neliön asuntoja joissa vastikkeet menee neliöiden mukaan ja vuokratuotto kelan asumistukien maksimimäärän mukaan. “Koirankoppi” ei ole sen kivempi asunto asukkaalle oli korot mitä hyvänsä ja pandemian aikana vuokrakysyntä näille heikkeni selvästi.

Vastikkeet on halvempia, mutta toisaalta vuokralaisten laatu heikompi. Jos uskoo että markkinat ovat tehokkaat, nämä asiat näkyvät varmaan riskin hinnoittelussa yksiöiden kohdalla. Asia mitä asuntosijoittajan tulisi miettiä on se miten näiden yksiöitä täynnä olevien kerrostaloalueiden vetovoima kehittyy 20-30 vuoden tähtäimellä. Mitä jos maksukykyisen ihmisen asuntohaave ei olekaan koirankoppi? Kaupungeista saattaa löytyä huonomaineisia “no-go zoneja”, jossa liiketoimintoina menestyvät vain keskikaljakuppilat, parturikampaamot ja kioskit. Ei kai näitä alunperin sellaisiksi tarkoitettu.

2 tykkäystä

Mielenkiintoista keskustelua pienistä ~20m2 “koirankopeista”, ihan järkiperusteluja suuntaan jos toiseenkin. Itsekin on näihin tullut sijoitettua, joten tässä mun kaks senttiä asiaan liittyen.

Näen nämä koirankopit täysin kelposijoituksina, mutta vain ja ainoastaan kasvukeskuksissa hyvällä sijainnilla tiukkaa hintakuria noudattaen. Hyvä sijainti tässä tarkoittaa joko oikeasti laatupaikkoja keskustassa tai muuten trendikkäillä alueilla lähellä keskustaa, mutta myös lähiöissä nämä pelittävät oikein hyvin kunhan asunnossa on parveke, bussi- tai ratikkapysäkki heti etuoven vieressä ja mieluusti myös kauppa kävelymatkan etäisyydellä. Lisäksi mielestäni on hyvin positiivista jos asunnossa on ihan mitkä vain muut kalusteet kuin mitäänsanomattomat geneeriset valkoiset keittiönkaapit. Näillä spekseillä näihin pieniinkin asuntoihin löytyy laadukkaita vuokralaisia, kunhan ei pyydä liian korkeaa vuokraa.

Tilanne muuttuu nähdäkseni kuitenkin heti jos ollaan lähiössä ja lähimmälle bussipysäkille on vaikkapa 400m matkaa ja kaupalle ehkä tätä enemmänkin, ja pahimmassa tapauksessa asunnossa on ne geneeriset valkoiset keittiönkaapit jotka ei puhuttele yhtään ketään millään lailla (ihmiset kuitenkin lähtökohtaisesti tykkää siitä jos oma koti herättää positiivisen tunteen). Tällaisiin asuntoihin ei ole todellakaan tunkua vuokralaisista jos markkinalla on valinnan varaa, mutta näiden myyntihinnat on kuitenkin usein hyvin lähellä noita edelliseen kategoriaan kuuluvia lähiöasuntoja. Maksat näistä siis lähes saman verran, mutta saat huonompia vuokralaisia ja todennäköisesti ainakin pitkällä tähtäimellä myös pienempää vuokraa. Ja jos kyseessä on vieläpä hyvin sijoittajavetoinen talo jossa on lähinnä vain noita koirankoppeja, niin arvonkehityskin tulee todennäköisesti mörnimään.

Eli itse en näe tätä asiaa lainkaan mustavalkoisena. Esimerkiksi Tampereen lähiöistä löytyy oikein hyviä ~20m2 sijoitusasuntoja, mutta myös huonoja sellaisia etenkin jos mennään vielä naapurikuntiinkin. Kuka haluaa muuttaa ~20m2 yksiöön vaikkapa Kangasalle, jos on olemassa mitään vaihtoehtoja? Ei kukaan. Toisaalta kuka haluaa muuttaa ~20m2 yksiöön Hervantajärvelle metsän, ratikkapysäkin ja kaupan viereen pyörämatkan päähän yliopistosta. Aika todella moni. Toki näiden esimerkkien myyntihinnatkin ovat ihan eri tasolla, mutta suhteelliset vuokratuotot voivat todellisuudessa olla yllättävän lähellä toisiaan, puhumattakaan tulevasta arvonkehityksestä jos ei mene poikki juuri väärään aikaan taantumassa.

Joka tapauksessa on se sijoitusasunto minkälainen vain ja missä vain, niin vuokrahinnoittelu on se missä ehkäpä yleisin ja minun mielestäni yksi vaarallisimmista virheistä tehdään. Kun pyytää liikaa vuokraa saa vuokralaiseksi vain niitä jotka eivät siihen hetkeen muualta asuntoa saaneet, tämä ainakin oman uskomukseni mukaan korostuu koirankopeissa. Hyvällä tuurilla tämä tarkoittaa sitä, että vuokralainen vaihtaa asuntoa heti vuoden päästä ja huonolla tuurilla sitä, että asuntoon jää pitkäksi aikaa vuokralainen joka aiheuttaa häiriötä (eli turhaa työtä) ja tuhoaa samalla pikkuhiljaa asuntoa (alentaa arvoa, mutta niin ettei häätöä voi perustella). Ahneen peliä ei siis tämäkään ole, tyytymällä vähän pienempään tuottoon paperilla voit saavuttaa lopulta jopa selvästi paremman tuoton todellisuudessa.

Niin ja sitten kun asuntokoko nousee sinne +25m2, niin sittenhän aletaan puhumaan jo ihan eri markkinasta. Myyntihinnat nousee ainakin Tampereella usein tosi merkittävästi verrattuna noihin koirankoppeihin, mutta näitä saa myytyä kasvukeskuksissa monelle omaksi kodiksikin eli arvo on nähdäkseni paljon vakaampi. Tässäkin siis paperilla pienemmällä vuokratuotolla pienennät riskejä ja lopputuloskin voi olla jopa parempi. Toki oikeasti hyvillä sijainneilla näistä saa alkaa jo Tampereellakin maksamaan melko poskettomia hintoja, eli sijoitusmielessä suosin itse tällaisten asuntojen tapauksessa vain lähiöitä yllä listatut kriteerit huomioiden.

Loppuun pitää sanoa, että itse en todellakaan ole mikään kokenut vuokralordi vaan ennemminkin on tullut asuntoja treidattua, eli näihin ajatuksiin kannattaa suhtautua tämän mukaisesti. Tampereen asuntomarkkinaa, sekä myyntimarkkinaa että vuokramarkkinaa, on kuitenkin tullut todella aktiivisesti seurattua useamman vuoden ajan ja lähipiirissä on kokemusta pidemmältäkin aikajaksolta. Tämän pohjalta on nämä ajatukset siis muodostuneet.

18 tykkäystä

Eikös 0% velkavivulla nettotuoton tulisi olla = vuokratuotto verojen jälkeen? En nyt ihan hiffaa, että millä laskukaavalla tuo taulukko on laskettu. Miten esim 8% vuokratuotto 0% velkavivulla = 5,5% nettotuotto?

8%*70%=5,6% (case pääomatulovero 30%)

ja vaihtoehtoisesti 8%*66%=5,28%(case pääomatulovero 34%)

31% veroasteella toi pyöristyis oikein, mutta semmoista ei vissiin oo Suomessa ollu ainakaan viime vuosina.

Olet aivan varmasti Hervannan asuntomarkkinoiden suhteen minua parempi asiantuntija. Mutta sen verran katselin Hervannan/Hervantajärven juuri valmistunutta tai markkinoinnissa olevaa valmistuvaa asuntokantaa, että näyttää sielläkin se yksiöiden koko lähtevän nykyään jostain 26 m2:sta liikkeelle, ja aika paljon valmistuva yksiökanta on lähellä tai yli 30 m2.

Alunperin ei ollut tarkotus ilkeillä uudiskohteisiin sijoittaneille. Hain sitä brrrr-strategian kulmaa, että sellaisen alkuperäiskuntoisen betonibrutalismin helmen vuokrattavuus on “vähän heikohko”.

Sen sijaan täyden huoneistoremontin jälkeen noiden vuokrattavus on ihan eri luokkaa ja hyvin kilpailukykyinen verrattuna saman kuukausivuokra-segmentin uudistuotantoon.

Mitä noihin uudiskohteiden pikkuyksiöihin tulee, niin vaikka ne eivät strategiaani kuulukaan, niin eihän niissä mitään vikaa ole. Tosiaan vähän kuin sepeen sijoittaisi indeksiosuusrahaston kautta.

Harri Huru on keksinyt kassavirtanegatiivisiin uudiskohdeasuntoihin kaiken ulkoistaen sijoittaville henkilöille nimityksen “sijoitusasuntosäästäjä” erottamaan heidät “oikeista asuntosijoittajista”.

Minusta tuon voisi ehkä nähdä myös vähän toisinkin päin:

Mitä kannattavampaa asuntosijoittamisesta haluaa tehdä, niin sitä vähemmän se on sijoittamista ja sitä enemmän mennään liiketoiminnan pyörittämisen puolelle.

Parhaan euroa/kalenteriaika tuoton asuntosijoitukset vaativat pirusti omaa tekemistä ja osaamista. Tukkukauppa, kiinteistöjen kehittäminen, flippaus, lyhytaikaisvuokraus kalustettuna, AirBnB, soluttaminen, BRRRR. House hacking, eli oman kotinsa osan jatkuva vuokraaminen.

Minusta tämä koko setti on paljon lähempänä bisneksen pyörittämistä, eikä niinkään mitään passiivista sijoittamista.

Pelkästään yksi uusi BRRRR-kohde aina kolmen kuukauden väleinkin voi käydä päivätyön ja lapsiperheen arjen ohessa aika raskaaksi pidemmän päälle.

7 tykkäystä

Suunnitteletteko tai olette toteuttaneet lähiaikana vuokrannostoa?

Oma 60-luvun kohteeni on tällä hetkellä hieman kassavirtanegatiivinen. Ensi vuoden puolella vuorossa on lainan koron nosto ja mahdollisesti myös vastikkeen korotus. Haluaisin pohtia etukäteen kuinka toimisi. Vuokralaiset ovat todella hyvät ja uskoakseni pitkäaikaiset, joten en välttämättä haluaisi kovasti korottaa ettei tule tilannetta että joutuu etsimään uudet. Pystyn sietämään helposti pientä kassavirtanegatiivisuutta, laina on 100% eli ei omaa pääomaa tällä hetkellä sijoitettuna.

Onko jotakin dataa jota olet käyttänyt antamaan suuntaa, esim. isojen firmojen korotukset?

Juu ihan hirveästi ei enää Tampereella uusiin kohteisiin koirankoppeja tule, kun kaupungin vuokratonteille on jo jonkin aikaa vaadittu asuntojen 40m2 keskineliökokoa (mikä osaltaan jatkossa estää pysyvästi koirankoppien ylirakentamista). Ja Hervantaan/Hervantajärvelle rakennetaan tällä hetkellä nimenomaan vain kaupungin vuokratonteille, käytännössä tuo keskineliökoko toteutetaan tosiaan näköjään useimmiten niin, että yksiöt lähtee tuosta 26m2 ylöspäin.

Mutta on silti Hervantajärvellekin muutamaan taloon ~20-22m2 yksiöitä tulossa ja lähiaikoina valmistumassakin. Kaikki nämä ovat vain edelleen tässä nykymarkkinassakin menneet varsin rivakasti kaupaksi, joten ei tosiaan näytä tällä hetkellä olevan yhtäkään myytävänä.

1 tykkäys

Aion tehdä vuokrannostot heti kun sopimukset antavat siihen mahdollisuuden. Pakko nämä nousevat korot on vuokriin viedä, ainakin osittain.

Yleisesti en näe tässä muuta mahdollisuutta kuin nousevat vuokrat, varsinkin kun omistusasuntojen ostaminen on vähentynyt → vuokralla asuminen lisääntyy.

Minkälaisilla “saate” sanoilla teette vuokrien korotuksia? Suora ilmoitus vain että vuokra nousee silloin ja näin paljon vai oletteko laittaneet joitain perusteluja myös?

Ei tarvitse varautua. Omalla sijainnillani vuokramarkkinat ovat vähintäänkin hyvät. Myöskin vuokrissa on jo havaittavissa selkeää nousua. Näin ollen en pelkää sopimuksien mukaan tehtyjen vuokrien korotuksien aiheuttavan vuokrasuhteen irtisanomisia.

Mutta kuten monesti sanottu niin paikkakunta kohtaista tämä asuntosijoittaminen. Helsingissä tilanne voi olla toisin ja vuokriin ei korotuksia voi tehdä, ei vaikka kuinka koronnousut kurittaisivat…

1 tykkäys