Tuo tulevien remonttitarpeiden analysointi ja diskonttaaminen tulevaisuuteen on aika mieltä avaava harjoitus.

Eräs päivä löysin itseni pohtimasta, että mikä se oikea diskonttokorko on maailmassa, jossa euribor 12kk on 2.6%, inflaatio ~9% , elokuun pohjainflaatio 4.5%, kohteen vuokratuotto ~6,5%, ja salkun oman pääoman tuotto +25%.

Puhumattakaan ostohetkellä tehdystä voitosta tai remontilla aikaansaadusta arvonnoususta…

Kysytään nyt tämäkin:Rs-Uudiskohde ja paljon todennäköisesti taloyhtiölainaa, valmis keväällä 2023. Iso rakennuttaja, n. 40 % asunnoista myyty. Valinnainen vuokratontti.

Onko oikeasti käynyt niin, että nämä myymättä olevien asuntojen pääomavastikkeet ja vuokratonttivastikkeet lankeavat jyvitettynä ostaneille osakkaille jostain syystä?

Myymättömien asuntojen kuluista vastaa omistaja eli todennäköisesti tässä tilanteessa rakennuttaja. Yleensä lyhennysvapaat pienentävät rakennuttajan riskiä tällaisessa tapauksessa.

Eli ei jää asunnon ostajien vastuulle ensisijaisesti, mutta jos rakennuttaja menee konkurssiin niin siitä en ole varma. Uskoisin siinä tilanteessa asuntojen olevan edelleen kaupan konkurssipesässä, mutta taloyhtiö ottaa asunnot hallintaan ja vuokraavat eteenpäin paikatakseen kuluja.

Myymättömien asuntojen kulut tulisivat siis muiden omistajien vastuulle tilanteessa, jossa asuntoja ei saada myytyä—rakennuttaja ei maksa kuluja,menee konkurssiin—taloyhtiö ei saa vuokrattua asuntoja eteenpäin—muut omistajat maksavat.

Kun asoy on perustettu, on kaikilla huoneistoilla “omistaja”.

Uudisasukas tai Rakennusfirma/joku muu, joten maksut jaetaan kaikkien osakkaiden kesken.

Toinen juttu kokonaan, jos joku muu ei vastikkeita maksa.

Mikäli rakennuttaja menee konkurssiin, niin tulee ongelmia.

RS-kohteet ainakin paperilla turvallisemmat, mutta en tiedä käytäntöä.

Pari uudiskohdetta ainakin Oulun alueella keskeytetty/tai tullaan keskeyttämään.

Keväällä voi tulla vielä lisää.

Tämä kohde on jo kattokorkeudessa joten en usko että enää keskeytetään. Rakennusliike on hyvässä maineessa ja talous po. kunnossa. Tosin menihän se Haka aikoinaan nurin vaikka oli iso rakennuttaja.

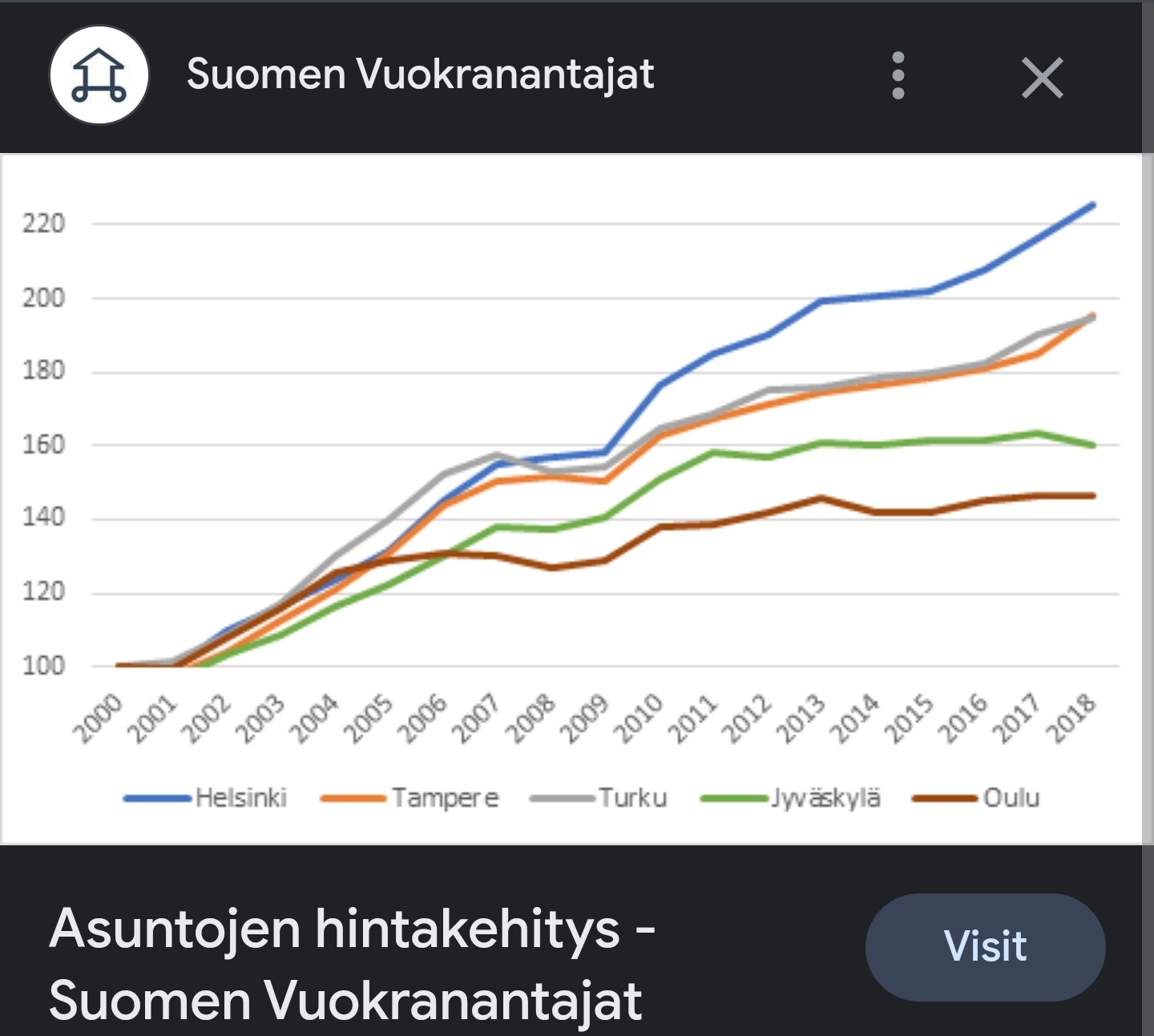

Mielenkiintoinen kuvaaja joka viittaa että asuntojen hinnat suhteessa korkotasoon ei täsmää. Joko this time is different tai sitten tapahtuu jotain jännää

Tuskin ne asuntojen hinnat laskee vaikka 1/3 jos korot pomppaa hetkellisesti ylös… Kyllä varmasti aikamääre vaikuttaa, mikä on arvio kauanko korot on ylhäällä, korkojen nousun syy, inflaatio ja inflaation syy, palkkakehitys, työllisyys. yms.

Myös kysyntä, tarjonta, alue, rakentaminen jne…

Jos nyt sokeana tota katsoo niin varmasti kannattaa välittömästi myydä miljoonan dollarin asunto puoleen hintaan👍

Hyviä nostoja, tässäkään tapauksessa ei kannata yhden tunnusluvun tai graafin varaan nojata. Mutta kyllä tämäkin mielestäni indikoi asuntojen hintojen kehitystä todennäköisemmin alaspäin kuin ylöspäin vaikka itsekään en varsinaiseen romahdukseen usko.

Voi olla mutta jenkeissä palkankorotukset on olleet luokkaa +5%, se joltain osin laimentaa inflaation vaikutusta. Lisäksi inflaatio nostaa uusien asuntojen rakentamisen hintaa ja myös varmasti pienentää rakennusaloituksia ja se taas pitää arvostuksia enemmän stabiileina. Jos talous lähtisi kunnolla alamäkeen niin silloin hinnat droppaisivat, tosin viivellä. Mutta talouden alamäki tuo yleensä taas korot ja inflaation alas. Niin tai näin niin mihinkään isoihin droppeihin en usko niin kauan kun talous pyörii ja on oletettavaa että korotkin alkaa tulla alas.

Asuntojen hinnat seuraaavat myös aika hyvällä korrelaatiolla palkkoja, työllisyyttä, korkojen lisäksi.

Jenkeissä olemassa olevat lainat on taidettu sitoa lisäksi kiinteisiin korkoihin pitkälti.

Jos halu muuttaa pois niin vaihtoehtoina oli pienempi ja sitä kautta halvempi vuokra-asunto, muuttaa halvemmalle alueelle tai hommata kämppäkaveri.

Vuoden vaihteessa kulut on alkamassa tulemaan vuokriin. Korotukset voivat olla luokkaa 10%.

Oman asunnon ostoa ei nähdä kiinnostavana koska korkotaso, inflaatio ja omistusasunnon kustannukset.

Vuokra-asunnosta pääsee lisäksi helpommin eroon kuin omistusasunnosta, jos oma elämäntilanne tai maailmantilanne muuttuvat. Epävarmassa maailmantilanteessa suositaan vuokralla asumista.

Korotus on siis vuokranantajan halu, ei faktisesti toteutuva asia. Jos vuokranantaja haluaa korottaa vuokraa, vuokralainen äänestää jaloillaan. Jos uudella hinnalla ei löydy vuokralaista, hinta joustaa alaspäin, näinhän markkinat toimivat. Eli ei varmaan vielä noilla tiedoilla voi tehdä päätelmiä suuntaan taikka toiseen siitä, valuvatko kustannukset sellaisenaan vuokriin.

No ei tarvitse olla kovin kummoinen ennustaja että ennustaa että ne ainakin suurilta osin valuu vuokriin.

Veikkaan ettei semmoista vuokranantajaa löydykkään joka ei joltain osin ole sitonut indeksiin korotuksia. Jos ei ole varaa näillä koroilla hommata asuntoa niin ei jää paljoa valinnanvaraa.

Varmasti jossain päin on liikatarjontaa ja korotuksia ei samanlailla saada hintoihin mutta kyllä trendi on se että korotuksia on tulossa.

Mielenkiintoinen kuvaaja joka viittaa että asuntojen hinnat suhteessa korkotasoon ei täsmää. Joko this time is different tai sitten tapahtuu jotain jännää

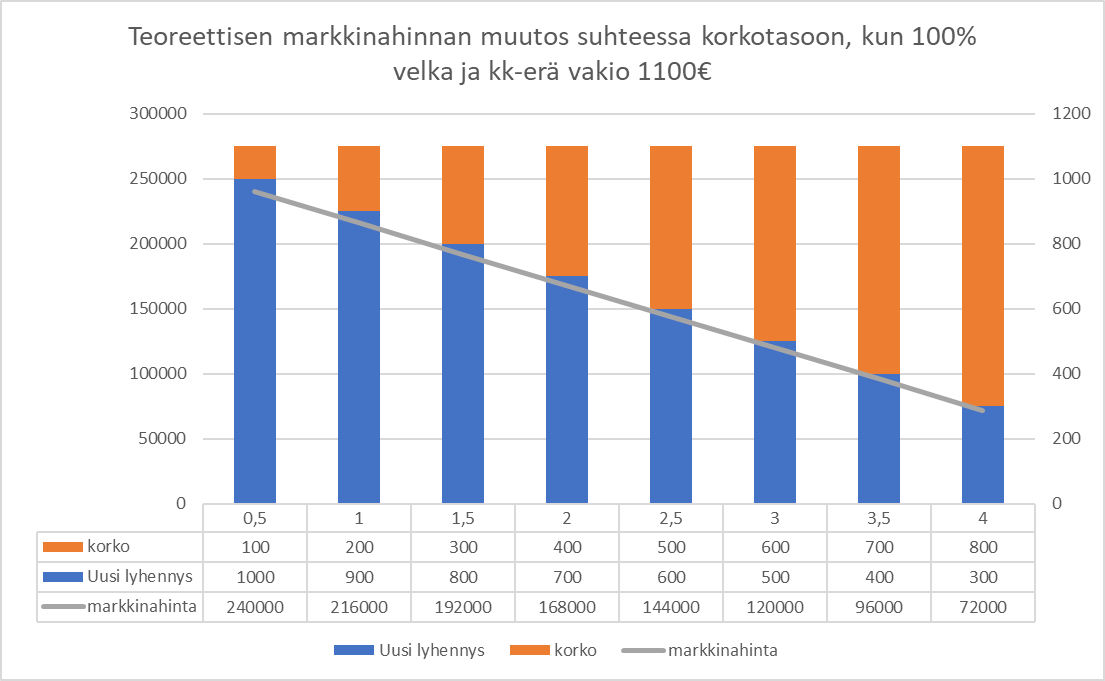

Pohdiskelin pari viikkoa sitten tarjouksen tekemistä yhdestä kohteesta Helsingissä. Arvioin, että nollakorkoaikana markkinahinta olisi ollut 240k€. Silloin maksettiin pelkkää marginaalia. Nyt kokonaiskorko voisi olla esim. 0,5 + 2,8 = 3,3%. Eroa siis tuo 2,8%. Pohdin sitten, että paljonko hintatason pitäisi joustaa alaspäin, jos oletus on, että lyhennys olisi sama esim. 1100/kk. Väänsin asiasta pienen graafin:

Eli oletuksena 100% velka. Nykyisellä korkotasolla tuosta 1100 kk erästä menee lyhennykseen vain n. puolet ja loput korkoihin. Tällä logiikalla asunnosta pystyisi maksamaan vain aiemman 240k€ sijasta puolet eli 120k€. Miksi sitten asuntomarkkina ei toimi näin? Syitä on ainakin:

korkotason vaikutus siirtyy hintoihin pitkällä aikavälillä, hinnat laahaa perässä

kaikki eivät toimi 100% velalla, jolloin korkotasolla ei ole niin paljon merkitystä

Osalla ostajista on erilaisia korkosuojia

Asuntojen hintajousto on jäykkä. Kyseessä on hyödyke, johon ihmiset laittavat rahaa enemmän kuin ehkä taloudellisesti olisi järkevää

Hintojen noustessa, ihmiset pidentävät laina-aikoja? Tässä esimerkissä 20v

Pidemmällä aikavälillä hintojen kuitenkin pitää tulla alas, jos muut tekijät, kuten palkkataso pysyy ennallaan.

Eihän se ongelma ole, että korko on X prosenttia, kun silloin joskus oli Y… Ongelma on se muutostahti (Edit: ja suhteellinen muutos kuluissa totuttuun tasoon). Spekulaatio/ en usko, että suurin(?) osa ihmisistä on vielä(kään) tajunnut tätä.

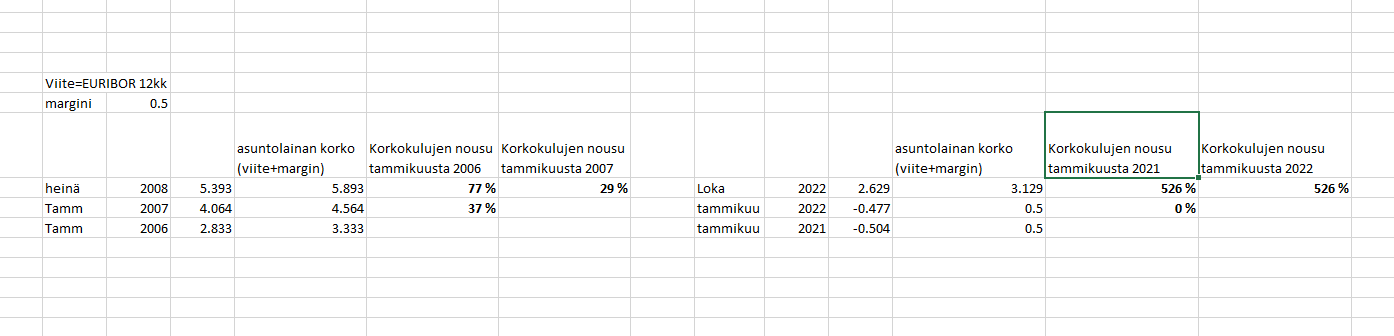

Heinäkuussa 2008 korot kävivät korkeimmillaan, ja se taso oli tarkoittanut 18 ja 30 kuukauden aikana +29-77% kasvua korkokuluihin samalla asuntolainamäärällä. Nyt alle vuodessa asuntolainan laskennallinen korko kuusinkertaistunut.

Stressitestit ja lyhennysvapaat on sitä varten tai jos ei maksukyky riitä niin asunnon myynti.

Tuo tekee karkeasti muutaman satasen kk lisää maksettavaa. Monella myös noussut liksa kompensoi tuon nousun. Riippuu tietenkin taloudesta, montako maksajaa ja lainamäärästä.

Vähän huono vertaus… Ei tuossa prosentit merkitse vaan summat/eurot… Jos puoli ilmaista lainaa niin saadaan prosentit huikeiksi vaikka nousu ei ole mikään järjetön. Vieläkään ei olla kuin lähellä normaalia jos sitäkään Suomessa.