On sillä absoluuttisella koron tasolla myös merkitystä. 0,5%–>3% nousua 500% vertaa 5%–>10% nousua 100%. Rahallisesti kuitenkin vähemmällä selviää ensimmäisessä vaihtoehdossa, vaikka nousua prosenteissa tulisikin enemmän.

9 tykkäystä

Eniten sääliksi jossain syrjäkylillä maksimi velkavivulla purulaatikon ostanut peräkammarin poika jolla töihin matkaa 80km suuntaansa.

Jollain normi 3t liksalla makselee. Sähkö/öljylämmitys, nouseet polttoainekulut, vanha dieselin ruppana jota joutuu vähän väliä laittamaan. Asunto vetää vähän joka nurkasta…

Siinä on maksettavaa kun energia noussut, lämmitys, liikkuminen, korot ja samalla purulaatikon hinta kyykännyt alas. Mitään et pysty uusimaan kun metalli ja puun hinta noussut+ulkopuolinen työ. Kaiken pinnan kiristelyn lomassa muijakin lähtee litomaan ja seudun ainoa työnantajakin ongelmissa suhdanteesta johtuen.

10 tykkäystä

Kannattaa tutkia vähän suomalaisten ansiotilastoja. Noin 3500€/kk nettotuloilla pääsee ylimpään kymmenykseen. Siinä on satasilla/kk aika paljon merkitystä 95% kotitalouksista.

Minun pointti oli nimenomaan eurot, jos olet tottunut x euron korkokuluun ja se kuusinkertaistuu seuraavalla korkotarkistushetkellä, niin eikö siinä eurot nouse prosenttien mukana? Vai mitähän tarkoitit?

5 tykkäystä

Puhuin bruttoansiosta tuossa viestissäni.

Jos vajaan 3% korot aiheuttaa ylimääräistä huolta pärjäämisestä niin onkohan vika silloin lainanottajassa vai myöntäjässä? Ehkä silloin on parasta katsoa peiliin…

Ei niitä stressitestejä huvikseen tehdä 5% mukaan vaan painotetaan että jos korot nousevat 5% niin selviätkö varmasti lainastasi? Jos et niin peiliin katsomisen paikka.

Ja itse puhut nimenomaan viestissäsi prosenteissa jos prosentuaalinen korotus on 600%…

Onhan se vähän eri jos lainan korko on 0.1% ja se nousee 0.6% niin prosentuaalinen korotus on huikea mutta euromääräinen ei varmasti päätä huimaa… Jos taas korko on valmiiksi 3% ja se siitä kuusinkertaistuu niin alkaa olemaan mielestäni vähän eriasia niin prosenteissa kuin euroissa.

2 tykkäystä

En nyt ota kantaa tuohon melko karkeaan esimerkkiin, mutta olen juuri miettinyt itsekkin, että miten nuo talot tuolla metikössä vetelee tällä hetkellä.

Alkaako kohta nuo halpojen korkojen aikaan otetut ”remppaajan unelma” kohteet palamaan ”vahingossa” poroksi? Moni varmaan käytti tilanteen hyödyksi ja otti sitten sen lainan vaikka vaimon kanssa, koska halunnut esim. kunnostaa vanhan talon. Siinnä jos on vielä lainan vakuudetkin hieman sulanut kusetusmarkkinoissa, bensa käynyt korkeimmillaan jossain 2.7€ (vai paljon olikaan) ja nyt energia, niin saattaa olla hieman hiljaista osalla ruokapöydässä. En edes halua tietää kuinka paljon rahaa jotkut noista kohteista vetää nyt nousseilla rakennuskuluilla, kun usein voi myös löytyä yllätyksiä remppauksen vaiheessa. Pelkkä rautakauppaankin ajaminen varmaan joillain joku 30€.

1 tykkäys

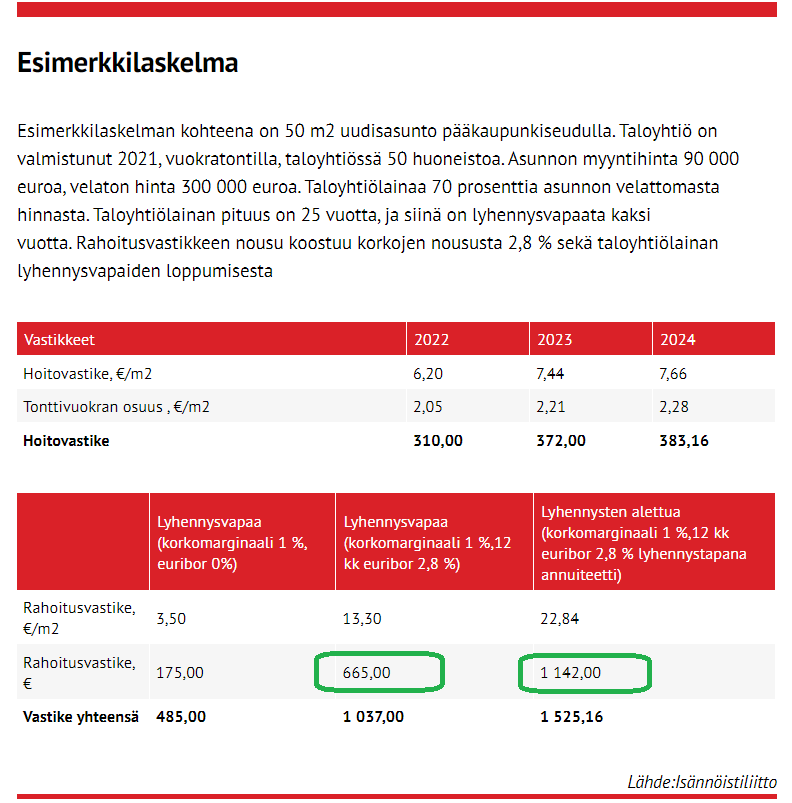

Jos 12kk euribori on 04-05/2023 noin 2 - 3 % tuntumassa niin, loputkin taloyhtiöiden

rahoitusvastikkeista nousee pilviin. Huhtikuuhan on monesti myös lainojen nosto/tarkistuaikaa. 2023 myös sijoittajien lyhennysvapaat vuodet loppuvat.

Buumihan alkoi jo 2020 paikkeilla.

Korotukset on wörs-case tilanteissa x10 kertaiset.

Kesällä on taatusti kohteita alemyynnissä, niille joilla liitua millä piirtää.

8 tykkäystä

Nyt harhailet mielestäni aiheesta. En minä puhunutkaan kenenkään yksittäisen henkilön omasta vastuusta tai vastuuttomuudesta. Puhuttiin korkotason vaikutuksesta asuntojen hintoihin.

Pointtini oli se, että käytit vuoden 2008 korkotasoa ja sen aikaisia asuntojen hintojen muutoksia jotenkin argumenttina sen puolesta, ettei nyt olisi luvassa mitään “dippiä hintoihin”. Vasta-argumenttini oli, että logiikassasi on iso aukko. Tämä turha vääntö jää puolestani tähän. Innolla ja jännityksellä seuraan kehitystä.

2 tykkäystä

Tähän pieni korjaus. Kyllä tämä buumi alkoi jo 2017, eli kyllä niitä yhtiölainoja maksellaan jo monessa kohteessa. Korot ei vielä välttämättä niissä tosin näy.

Edit. Ehkä tuo 10x nyt meni sinulla liioittelun puolelle…

1 tykkäys

Nähtäväksi jää. Itse liputan sen puolesta että mitään dippiä ei tule. Asuntojen hintojen nousu korkeintaan katkeaa mutta mitään alennusmyyntiä ei tule kasvukeskuksiin.

2 tykkäystä

Niiden korkojen lisäksi 10% inflaatio kurittaa ostovoimaa minkä kerkiää joten vaikka minkä lasien läpi asiaa katsoisi niin en pysty tulemaan kanssasi samaan johtopäätökseen ettei asuntojen hinnat todnäk laske entisestään voimakkaasti. Kuinka paljon ja millä aikajänteellä jää nähtäväksi mutta esim Helsingin Q1/22 reaalihinnoista 20%-30% pudotus on mielestäni vähintään realistinen kun jo pelkkä inflaatio ottaa tuosta sen 10% vaikka nimellishinta ei joustaisi, paitsi että ne on joustaneet jo.

Ainoa joka hintojen laskun voisi estää olisi inflaation nopea hyytyminen ja ansioiden voimakas nousu joista kumpikaan ei ole ainakaan ihan lähiaikojen näköpiirissä. Ja kun asumistukeakin luojan kiitos ja vihdoin lähivuosinä leikataan niin en näe logiikkaa jossa vuokrat voisivat ainakaan merkittävästi nousta kun tyhjästä on niin kovin paha nyhjäistä.

4 tykkäystä

Voin sanoa että ei tule tapahtumaan. Ja ei tuo inflaatio itsessään laske asuntojen hintoja voit vaikka kurkata Viron puolelta mitä siellä on tapahtunut

3 tykkäystä

Samaa mieltä. Inflaation taittumisesta jo pieniä enteitä ja vahva työllisyys myös osaltaan vaikuttanut palkkojen nousuun. Vielä jos vuoden päästä nautitaan halpenevasta energiasta (ellei Kiina). Ei siis ostovoima vähene niin paljoa kuin pelättiin.

3 tykkäystä

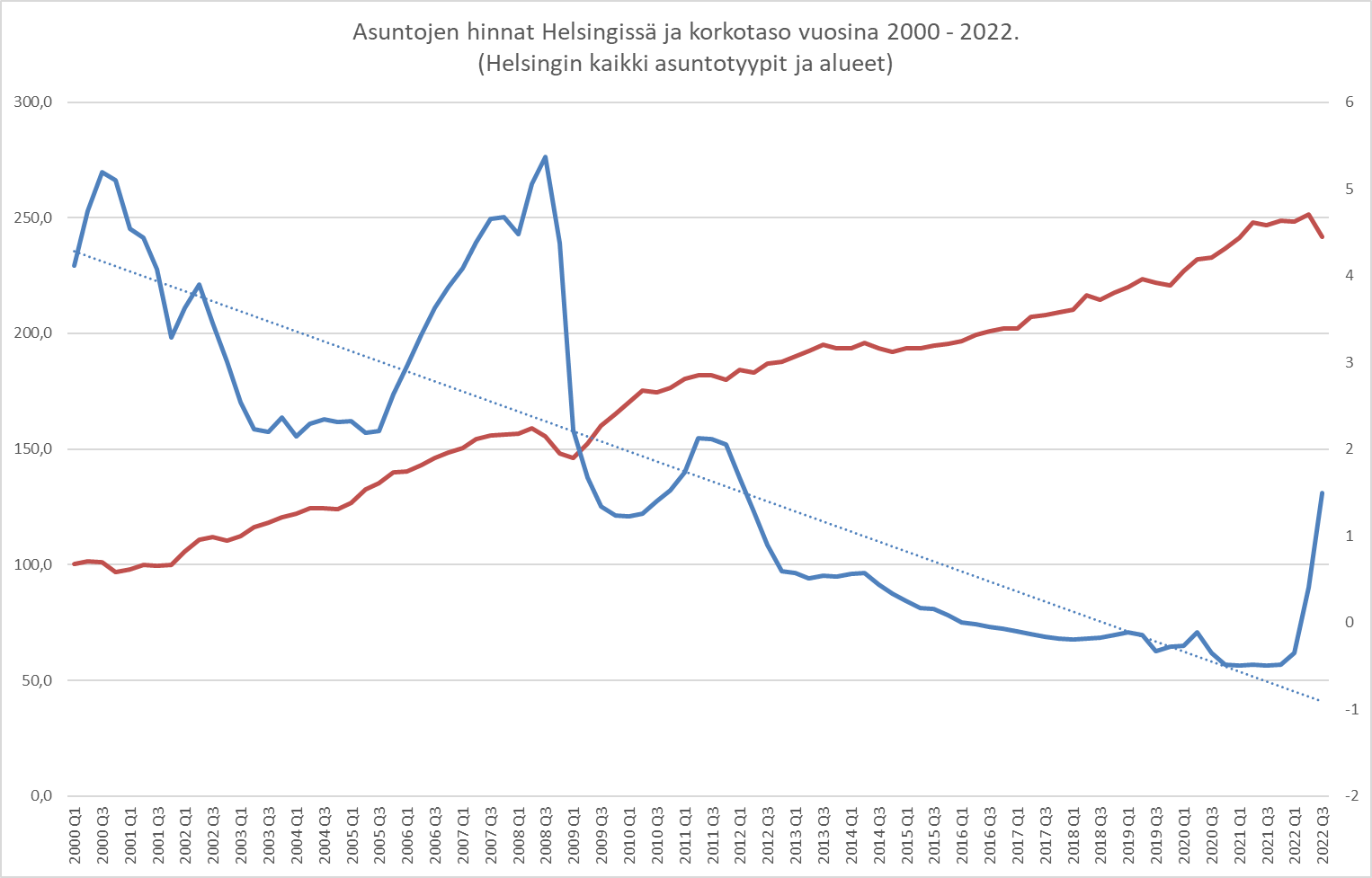

Tuossa kuva miten kehittynyt asuntojen hinnat. 2008 taisi korot olla 5% ja silti mitään dippiä tullut hintoihin…

Nyt kun inflaatio jylllää niin tuskin nytkään kyykätään hinnoissa jos palkkakehitys on edes jotenkin säädyllistä.

Jäin miettimään tätä, että miten korot ja asuntojen hinnat ovat kehittyneet. Suomen pankin sivuilta löytyi korkoja ja Tilastokeskuksesta tilasto Helsingin vanhojen asuntojen hinnoista. Kun nämä laittaa yhteen, niin saa seuraavan taulukon:

Korot oli tosiaan 5% luokkaa vuonna 2008. Kokonaisuutena kuitenkin 20v ajanjaksolla korot ovat olleet laskusuunnassa ja se on ainakin ruokkinut hintatasoa ylöspäin. Mitään kovin mustavalkoista johtopäätöstä tästä ei varmasti kannata vetää. Hintatasoon, kun vaikuttaa niin moni muukin asia, kuten kaavoitus, Helsingin yleiset vetovoimatekijät, pankkien lainananto (vs. muu Suomi), jne.

Linkit, jos näitä haluaa katsella:

10 tykkäystä

Näin on. Korkotasosta puhuttaessa täytyy kuitenkin muistaa, että lainaraha on jo tällä hetkellä kuluttajalle liki yhtä kallista kuin vuonna 2008. Vaikka euriborit ovat matalammalla, niin enää lainoista ei saa samanlaista korkovähennystä kuin tuolloin. Mikä toki onkin ihan hyvä asia.

Toisaalta muistaa pitää sekin, että vaikka jo tuonne vuosituhannen alkuun verrattuna asumistoiveet ovat muuttuneet melkoisesti. Esimerkiksi asuinneliöitä ei haluta hoitokulujen tms. syyn takia entiseen tapaan. En nyt tarkoita, että ihmiset haluavat ostaa mitään 20 m2 koppeja, vaan että esim. omakotitaloissa ei enää välttämättä havitella sitä suurinta mahdollista tönöä. Ja ydinkeskustoissa entistä pienemmät asunnot kelpaavat myös omistusasumiseen. Mikä sekään ei tarkoita niitä 20 m2 koppien ostamista.

Tuo 20 neliötä on ainakin Helsingissä monin paikoin se uusi normaali yksiölle. Muutoinhan esimerkiksi uudet omakotitalot ovat suht järkevän kokoisia ja muistuttaa 80-luvun rakentamista, jolloin öljykriisin jälkimainingeissa tehtiin kompakteja taloja.

Hommahan karkasi käsistä vuosituhannen taitteen tienoilla, enkä nykytilanteessa kovin mielelläni haluaisi lähteä kauppaamaan sähkölämmitteistä 200 neliön lukaalia, joita etuovi tuntuu olevan pullollaan. Äkkiä loppuisi kassavirta ja remonttiakin pitäisi joskus tehdä

Nuo isot sähkölämmitteiset omakotitalot ovat kyllä jännittävässä tilanteessa. Oulussa alle 15v vanhan sellaisen saa vuokrata 600€/kk. Sama meno seurannee myyntipuolellekin ennen pitkä.

4 tykkäystä

Siis miten Viron talouskasvusta johtunut inflaatio on mitenkään liitonnainen Suomen tämänhetkiseen tilanteeseen?

Jos asunnon nimellishinta olisi nyt sama kuin tammikuussa niin mikä on se laskukaava jolla reallihinta ei ole jo nyt laskenut inflaation verran? Paitsi että nimellishinnatkin ovat jo laskeneet huomattavasti joten reaalihinnoissa lasku on jo nyt suurempi.

2 tykkäystä

Eikä tarvitse olla edes iso omakotitalo, joissa sähkölämmitys tuo jännitystä. Huvikseni katselin just yhden Tampereen kehyskunnan sähkölämmitteisen aso-talon markkinatilannetta. Itsellä on yksi asunto ihan nurkilla, ja mielestäni puhutaan ihan mukavasta asuinalueesta, jonka rakennuskanta koostuu paljolti 2000-luvun rakennuskannasta, palvelut kohtuu lähellä jne. Tuossa aso-yhtiössä on yhteensä 30 paritalo-huoneistoa. Netin mukaan niistä neljä on tällä hetkellä tyhjillään. Voisi kuvitella, että talvella niiden menekki tuskin ainakaan kasvaa, ja mielenkiintoista onkin katsoa tyhjien asuntojen määrä vaikka ensi keväänä.

Kenenkähän piikkiin noiden tyhjien aso-kämppien lämmitys muuten mahtaa mennä, kun puhutaan yhtiöistä joissa lämmityskulut ovat asukkaan vastuulla? Onko laskunmaksajana se kyseinen taloyhtiö vai se koko asumisoikeusyhtiö? Jos ensiksi mainittu, voi olla aika mukavia käyttövastikepaineita luvassa. Ja sama toki pätee jälkimmäiseenkin tilanteeseen, jos aso-yhtiöllä on paljon sähkölämmitteisiä kohteita ja tyhjäkäytön määrä kasvaa suureksi.

4 tykkäystä

Aso-asunnossa itsekin tyytyväisenä asuneena muistelisin erittäin vahvasti, että tyhjien asuntojen osalta kuluista vastaa aso-yhtiö. Lämmityskuluthan ovat pääsääntöisesti kaukolämpöä, joten tuskin se isoa lovea tekee (toki onhan noita varmaan osa sähkölämmitteisiä rivareitakim).

Se muutaman prosentin kanta kulloinkin tyhjillään olevista asunnoista, ja kulut joita niistä syntyy, ovat toki varmasti moninkertaisesti jyvitetty koko aso-asuntokannan vastikkeisiin?

Ja muuten, harvassa kaupungissa tuo aso-järjestelmä edes toimii siten, että aso-asunto olisi vuokra-asuntoa halvempi asumismuoto (omassa kaupungissani se oli n. 20-25% markkinavuokraa halvempi).

Varmasti pääasiallisesti noin mutta mainitsemasi asioiden lisäksi varmasti suurimpia hintoihin vaikuttavia tekijöitä on myös työllisyys ja talousnäkymät sekä muuttoliike.