Jokainen asuntosijoittaja toimii omalla mikromarkkinallaan ja tämä ruotsi vs suomi -kuvaaja on varsin lohdullinen.

Toki kunnon reaalitaloiden rojahdus muuttaisi tätäkin kuvaajaa kummasti.

7 tykkäystä

Hesari kirjoittaa velkavivulla sijoittamisesta sekä korkojen nousun vaikutuksesta.

HS-analyysi | Asuntomarkkinoiden käänne on huolestuttava uutinen raskaalla velkavivulla toimineille sijoittajille: https://www.hs.fi/talous/art-2000009212836.html?share=ad117f3fad3f8b33dd2bdfefb7db9740

En tiedä onko maksumuurin takana, joten tässä muutama lainaus:

Eniten huolia herättääkin nyt asuntomarkkinoiden tunnistettu, mutta mittakaavaltaan pitkälti tuntematon riski: uusien asuntojen oston yhteydessä otetut yhtiölainat.

Kun sijoitusasuntoja on voinut ostaa suurella velkavivulla, niitä on pystynyt ostamaan paljon vain pienellä määrällä omaa pääomaa. Kun yhtiölainojen korot olivat vielä erittäin matalia, vuokratuloista sai yhtiölainan avulla erittäin hyvän sijoitetun pääoman tuoton.

Korkojen nousun lisäksi myös hurjimman sijoitusasuntobuumin aikaan eli kolmisen vuotta sitten otettujen yhtiölainojen lyhennysvapaat alkavat loppua juuri näinä aikoina, mikä yleensä moninkertaistaa lainojen kuukausittaiset maksuerät.

Esimerkin vuoksi voi laskea, että 200 000 euroa maksaneen yksiön oston yhteydessä otetun 140 000 euron yhtiölainan pelkkä korkokulu on neljän prosentin korolla 467 euroa kuukaudessa. Lisäksi pitäisi maksaa yli sadan euron hoitovastike. Pelkkiin kuluihin ilman lainapääoman lyhennystä menisi siis jo lähes 600 euroa kuukaudessa.

Juuri yhtiölainojen kohdalla voi kestää pitkään ennen kuin mahdolliset ongelmat näkyvät yhtiölainoja myöntäneissä pankeissa asti. Yhtiölainoihin liittyy nimittäin sellainen mekanismi, että jos yksi osakas ei suoriudu lainan maksusta, taloyhtiö kantaa yhdessä siitä vastuun.

Toivoa sopii, että yhtiölainoilla vivuttaneiden sijoittajien aiheuttama riski on sen verran pieni, ettei se riitä varsinaisen asuntomarkkinoiden syöksykierteen käynnistämiseen.

14 tykkäystä

Onhan tässä samanlainen fiilis noita yhtiölainoitettujen kohteiden alennusmyyntejä odotellessa, kuin pikkulapsena joulupukkia odotellessa. On muuten oiva tilanne ostaa ensimmäinen/ensimmäiset asunnot suunnitelmissa olevalle oy:lle.

Kun uudiskohdeasunto, jossa 70% taloyhtiölainaa kohtaa 15%:n hinnanlaskun, niin alkuperäisellä käsirahalla saa kaksi samanlaista… ![]()

![]()

![]()

Jos jollakulla on vinkkiä hyvästä juristista, jonka kanssa olette värkänneet osakassopimukset ja yhtiöjärjestykset holding -yhtiölle, niin laittakaa vinkkiä! ![]()

…toisaalta…

Ei muuten olleet ihan Räntä På Räntä -fiilikset Vuokranantaja 2022 -messuilla viikonloppuna. Hiukan haljulla tavalla jokainen puhuja kuittasi tilanteen, että kaikkeen sijoittamiseen liittyy riskit ja ne on pitänyt ymmärtää ja hallita, kun touhuun on lähtenyt mukaan. Ja näinhän se onkin.

Vaikka oma pakka onkin rakennettu siten, että ei tarvitse tällaisena aikana hikoilla, niin silti pistää kyllä harmittamaan. Kaikilla kuitenkaan ei ole sama tilanne.

Jälikiviisaus on tietysti se paras viisauden muoto, mutta minusta on ollut todella helkkarin vastuutonta suositella kasvukeskusten asuntojen hintojen ikuiseen raketointiin perustuvaa “sijoitusstrategiaa” mistään ymmärtämättömille.

"Ostat vaan niitä 3%:n vuokratuoton uudiskohdeyksiöitä pyyntihinnalla espoosta, niidet hinnat kuule menee vain ylöspäin… Juu ja siihen käsirahaankin saat sitten lainaa pankista, niin saat useamman… " Terveisin Caroline Ellison… ![]()

Ja tietysti, jos tuohon arvonnousu-spekulaatioon on hypännyt mukaan ihan oikeasti riskit tiedostaen ja halliten, niin se on sitten eri asia. 100%:sti vivutettu uudiskohde ei ole ongelma, jos sijoitusasuntosäästämisen (tm. Harri Huru) kaverina on hyvän kokoinen vivuttamaton salkku pörssissä ja reilun positiivisen kassavirran henkilökohtainen talous… ![]()

3 tykkäystä

Mutta korkonäkymät ovat muutuneet niin paljon, että se asunnon kokonaishinta velkarahan kustannuksineen on helposti enemmän kuin viime vuonna sillä kalliimmalla ostohinnalla. Toki yksi syy miksi itse vihaan taloyhtiölainoja on se, että harva taloyhtiö on ymmärtänyt korkosuojata lainojaan.

[quote=“Kaitsu5, post:1225, topic:7598”]

Jälikiviisaus on tietysti se paras viisauden muoto, mutta minusta on ollut todella helkkarin vastuutonta suositella kasvukeskusten asuntojen hintojen ikuiseen raketointiin perustuvaa “sijoitusstrategiaa” mistään ymmärtämättömille. [/quote]

Itse taas epäilen, että niiden halvempien muuttotappiokuntien kämppien kanssa tulee vielä suurempi poru. Semminkin, kun harva asuntosijoittaja tekee valintaa siltä pohjalta, että ostanko kaksion Espoosta vai Lieksasta. Pikemminkin se vertailu tehdään siltä pohjalta, että ostanko summalla X asuntovarallisuutta Espoosta vai Lieksasta.

[quote=“Kaitsu5, post:1225, topic:7598”]

"Ostat vaan niitä 3%:n vuokratuoton uudiskohdeyksiöitä pyyntihinnalla espoosta, niidet hinnat kuule menee vain ylöspäin… Juu ja siihen käsirahaankin saat sitten lainaa pankista, niin saat useamman… " [/quote]

Jos 70 % on taloyhtiölainaa, niin eipä siihen loppuosaan mitään pankkilainaa enää saa. Paitsi tietysti lisävakuuksia vastaan.

4 tykkäystä

Kaikille näkyvä ilmaisartikkeli on kyseessä. Hyvä homma, että aihe on valtamediassa esillä. Keskusteluosiota ihmettelen jälleen kerran. Hesarin seuraajille yksityinen vuokranantaja tuntuu olevan se suurin maanpäällinen perkele. Ja naiivi käsitys tuntuu olevan, että maassa rakennettaisiin paljon uusia halpoja asuntoja, jos kukaan ei ostaisi sijoitusasuntoja.

10 tykkäystä

Taloyhtiö korkosuojatulla yhtiölainalla olisikin melkoinen assetti… ![]()

Aloittelevalle osakeyhtiöllehän se juttu on yleensäkään saada rahoitusta ollenkaan. Tällä hetkellähän “reilu tarjous” pankista tuoreelle yritykselle on 7:n vuoden laina. Ei toimi kassavirta oikein tuolla… Tuohon verrattuna taloyhtiölainan 25v maksuaika on jotain luksusta.

Eli todella hyvä sauma saada ensimmäiset asunnot holding-yhtiölle. Sitten myöhemmin paremmassa markkinassa ja etabloituneella yhtiöllä taas saa lainaa paremmilla ehdoilla, eikä yhtiön kautta sijoittaessa tule samalla lailla seinä vastaan rahoituksessa, kun yksityisenä toimiessa.

Taitaa aloittelijoille se listahintainen uudiskohde olla se tyypillinen skenaario. Tuo rahat muuttotappiopaikkakuntaan kiinni promille-keissi taas ei kuitenkaan mene tässä turbulenssissa akuutisti poikki ja joudu sen vuoksi pakkomyymään.

Oma koti pantiksi, garantia, kulutusluotto, vertaislaina, pikavipit… mitäs näitä nyt olikaan…

Uudiskohde ei välttämättä ole se ongelma, kun puhutaan asiasta yksikkömuodossa. Sitten kun puhutaan asunoista monikkomuodossa, niin tilanne toki muuttuu. Kun katselee vaikka näitä julkisuudessa paistattelevia asuntosijoittajia, niin lähtökohtaisesti minulle syntyy vakaampi kuva kasvukeskusten uudiskohteiden ostajista kuin niistä, jotka haalivat asuntomäärää jostain maakuntien syrjäseuduilta.

Ei tuossa ensimmäisessä vaihtoehdossa mielestäni mitään vikaa ole. Myöhemmissä vaihtoehdoissa on, mutta eivät liene yleinen ongelma.

Paljon suurempi vaara vaanii mielestäni tulevaisuudessa näiden yhtiövelallisten kohteiden kohdalla. Jos hinnat dyykkaa vaikka sen 15 %, eli myyntihinnat puolittuisi, niin silloin taloyhtiöihin olisi todella merkittävä vaara tulla sellaista osakaskuntaa, jotka maksaa oman osuutensa kulutusluotoilla ja joilla ei ole maksukykyä hoitaa velvoitteitaan.

1 tykkäys

Kustannusten nousun, asuntojen hintojen laskun (joka laskee yhtiön vakuusarvoa remonttilainoja haettaessa) ja mahdollisesti rahoittajien alati kiristyvän regulaation vuoksi entistä useampi taloyhtiö saattaa mennä konkurssiin.

Kannattaa kiinnittää asuntoa ostaessa huomiota ainakin näihin asioihin tai kysymyksiin jotta “elämäsi sijoitus” ei ajaisi sinua avautumaan foorumin Sijoitusvirheet -ketjuun;

-Taloyhtiön tase: onko alijäämäinen, löytyykö puskuria?

-Meneekö vastikeraha kokonaan pakollisiin kiinteisiin kuluihin vai jääkö rahaa yli? Harmillisesti hyvin yleistä että raha menee suoraan kädestä suuhun.

-Onko remontteja (isoja ja pieniä) lykätty mahdollisimman pitkään?

-Miltä talon ulkokuori ja ympäristö näyttää, vuotaako rännit ja onko paikat riipin raapin?

-Mistä taloyhtiön asukaskunta koostuu? Mahdollisimman värikäs asukaskunta on aina hyvä. Pari asuntosijoittajaa, pari eläkeläistä, muutama lapsiperhe, paljon osakkeenomistajia jne. Jos yksittäinen ryhmä muodostaa enemmistön, saattaa asukkaiden prioriteetit olla ristiriidassa taloyhtiön yleisen edun kanssa. Varokaa taloyhtiöitä, joissa asuu vain mummoja!

-Entä hallitus, ketä siellä istuu? Edelleen, mahdollisimman monipuolisista jäsenistä koostuva hallitus on aina hyvä. Hyvä olisi löytyä esim yksi asuntosijoittaja, yksi talon asukas ja yksi ammattilainen jne.

-Isännöitsijälle voi soittaa ja kysyä lähes mitä vaan. Jos isännöitsijä on kuitenkin kumman vaitonainen tai yksinkertaisesti välinpitämätön vastailemaan salaamattomiin kysymyksiin tai avaamaan tarkemmin esim taloyhtiön oikeudenkäyntikuluja, haistata pitkät, lyö luuri korvaan ja toivota koko taloyhtiölle parempaa huomista.

-Isännöitsijän tehtävä on huolehtia taloyhtiön kunnosta ja pitää osaltaan huoli, että asuntojen hinnat kehittyvät myönteisesti, eikä olla vain rahastajana. Löytyykö isännöitsijästä jotain epäilyttävää esim googlettelemalla, vaikkapa kartellisotkuja tms?

En nyt varmaan muistanut mainita kaikkia mutta joitain. Kannattaa olla tarkkana mistä taloyhtiöstä ostaa asunnon, joko vuokraamista tai omaa käyttöä varten. Jos otat omaa kotia varten 400% varallisuuteesi nähden lainaa, on sekin silloin sijoitus.

35 tykkäystä

Minä tein valintani ja ostin minun 4 sijoitusasunnon. En sano mistä kunnasta. Antaisin vain vinkin että jos pelkää nousevia kuluja voi tehdä nämä toimenpiteet:

A. Lunastaa tontti mikäli sen voi tehdä ja ei ole jo oma tontti. En kritisoi että jos ostaa kohteen jossa ei ole oma tontti jota voi edes lunastaa jos hinta on sitten riittävän hyvä että tuntuu hyvältä kaupalta.

B. Käyttää enemmän omaa rahaa jos mietti korkoja ja että ei ole suuri laina. Minun tapauksessa käytän jopa noin 44% oma rahaa jos ainakin laskee myös mukaan että pitää maksaa 2% vero velattomasta hinnasta.

Ei ole pakko vain käyttää 30% omaa rahaa. Voi käyttää huomattavasti enemmän jos haluaa esim 40-50% koko hinnasta.

9 tykkäystä

Itse olen yrittänyt pitää asuntovarallisuuden kokonaislaina-asteen noin 50 %:ssa, mutta uudet kohteet olen ostanut aina käytännössä 100 %:lla velalla.

Nykyhinnoittelu ja nykyinen korkotaso on sellainen yhdistelmä, joka ei itseäni houkuta miettimään uusia asuntosijoituksia (tai no, toisaalta houkuttaisi kyllä alkaa tekemään ns. rohkeita tarjoksia kärsivällisesti, ja katsomaan josko joskus tärppäisi). Jos kuitenkin olisin asuntokaupoilla, niin todennäköisesti ottaisin edelleenkin maksimaalisen lainasumman.

Tälläkin korkotasolla viitekoron + marginaalin yhteissumma lienisi n. 3,5 %, ja siitä saa asuntosijoittamisessa täyden verohyödyn. Samaan aikaan esim. minun lainanantajana suosima OP tarjoaa tuoto-osuuksistaan ainakin viime vuodelta 4,45 %:n korkoa, ja siitä on 75 % verovapaata. Nopeasti laskien näillä spekseillä nettohyöty on jokaista kymppitonnia kohden lähemmäs 170 euroa / vuosi, kun ottaa enemmän lainarahaa ja ohjaa vapaita varoja tuotto-osuuksiin. Tuotto-osuudet otin pörssiosakkeiden sijaksi vertailukohdaksi vain siksi, että näen sen matalamman riskin kohteena.

1 tykkäys

Tämä on ohuesti offtopic, mutta itsellä harkinnassa ns. kakkoskodin hankinta omistusmuodossa. Ollut viimeajat vuokralla kun alaikäisen vanhempana olen nauttinut työasunnon veroedusta. Nyt kuitenkin ryökäle meni ja täytti 18 niin se etu on mennyttä. Tällä hetkellä vuokrakustannus veden kanssa on 540€ ja nousee vuoden vaihteessa parilla kympillä. Näen pieniä riskejä tässä vaiheessa lainataakan kasvattamisessa (n. 100K) mutta toisaalta ostettava asunto on kohtuullisen hyvällä alueella lähellä pks joten pahassa paikassa varmaan eroonkin pääsisi. Hanuri kestäisi tässä vaiheessa n. 600€/kk kulut ja vastikkeen ollessa 130€ jäisi lainanhoitoon 470€. Tämä nyt olisi ensikädessä “sijoittamista” mutta toisaalta uskon että arvonnousua tällä alueella on tiedossa kunhan tilanteet vähän tasaantuu ja jossain vaiheessa lähivuosina olisi mahdollista siirtää tämä hankinta vuokrattavaksi. En nyt odota arvon foorumilaisilta mitään patenttivastausta mutta herättääkö tilanne jotain ajatuksia puolesta tai vastaan?

Ok jos katsoo koko minun omistaminen asunnot varallisuus -velka minun velka on vain noin 39% myös mukaalukien kaikki velka myös tämä kaikkein uusi ostos nyt marraskuussa 2022. Velka procentti on selvästi vieläkin paljon pienempi kun 39% jos lasketaan koko nettovarallisuus mitä minulla on rahaa vielä tämä asuntostoksen jälkeen esim osake indeksi/muut säästöt esim. säästötili.

Se missä itse asun pikku kunta asunto ei paljoakaan arvoa. Vaikka maksasin pois kaikki velat niin en ole miljonääri mutta työpaikalla en haluaisi puhua varallisuusdesta paitsi poikkeus jos tiedän joku heistä on rikas että ei saa mustat sukat. Ei ole mitään tyyliin iso asunto Etelä Helsinki. Se sanottu suunnitelmissa on ostaa taas asunto ja lähivuosina aikaisintaan vuonna 2023, mutta ei tänä vuonna 2022 lisää asunto ostoksia ja tämä yksi asunto ostos nyt riittää tälle vuodelle.

2 tykkäystä

Osaisko joku kertoa miten arvioida nykyisessä ympäristössä inflaation vaikutusta (toivottavasti hyötyä) vivuttavan asuntosijoittajan näkökulmasta…?

Tässä pitäisi varmaan huomioida palkka- ja vuokrakehitys, asuntojen hinnat, korkokehitys, vastikkeet… Ja kaikki nämä hieman pidemmällä aikavälillä, joka tekee hommasta hankalaa.

Lähtökohtahan perinteisesti on se että inflaatio “syö” velkaa (keski)pitkällä aikavälillä. Mutta eikös tämä edellytä sitä että talous pystyyy adaptoitumaan inflaatioon hyvin? Euroopassahan tämä ei välttämättä ole ihan niin suoraviivaista koska tämä adaptoituminen vaatisi käsittääkseni vahvaa kasvua…

1 tykkäys

Vielä kun tulisi palkankorotuksia, jotka kuittaisivat inflaation aiheuttaman ostovoiman laskun. Olisipa asuntolainan korot verovähennyskelpoisia, mutta sekin on historiaa. Kauankohan tulonhankkimislainojen korot ovat vähennyskelpoisia?

Ei tästä nykytilanteesta saa rahvas oikein iloa revittyä

3 tykkäystä

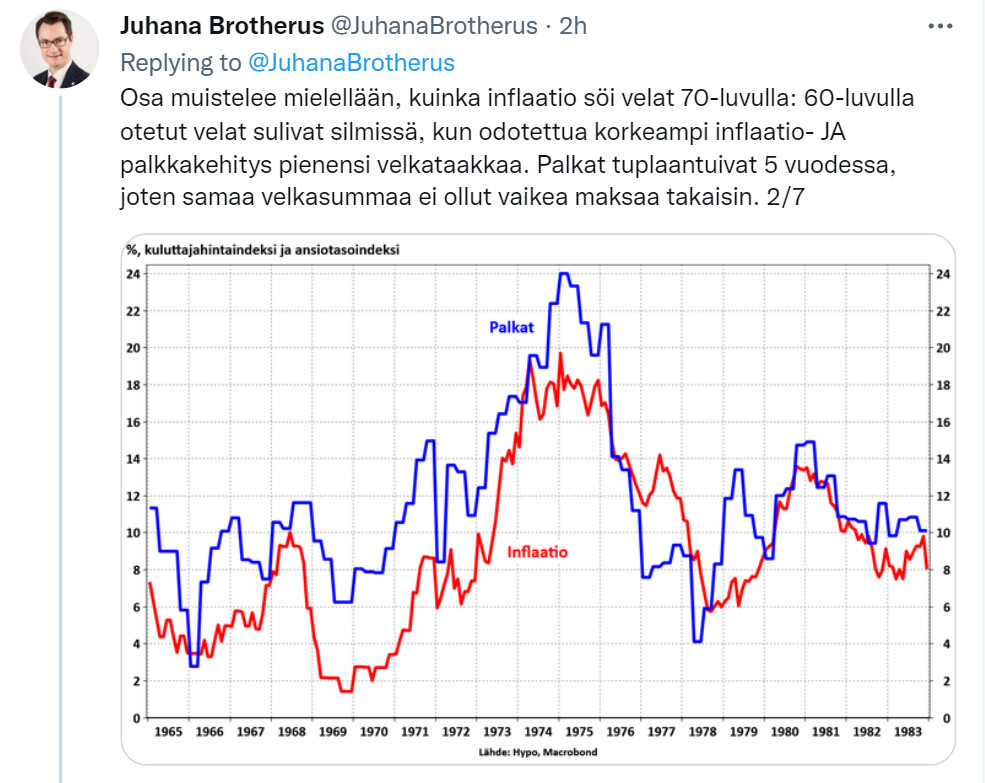

Tämä inflaation vaikutus velkaan on mielenkiintoinen. Yksityisellä sektorilla se, että inflaatio aidosti söisi velkaa, tarkoittaisi ostovoiman korjaamista palkkojen nousun kautta ja laajemmin talouskasvua (jotta velka/BKT-suhde saataisiin taitettua). Tässä negatiivisten reaalipalkkojen ympäristössä ja pitkän aikavälin talousnäkymän heikennyttyä (tuottavuuden kasvun hidastuessa) tämänkaltaista kehitystä ei ole nähty. Itse asiassa Juhana Brotheruksella oli aiheesta tänään hyvä twiittiketju, jossa on havainnollistettu näitä eroja 70-lukuun, jolloin inflaatio söi velkoja:

Hieman vaikea kuvitella nyt, että palkat tuplaantuisivat 5 vuodessa. Ja tosiaan nuo @Gadus :n mainitsemat verohelpotuksetkin ovat nykyään osin historiaa

24 tykkäystä

Miten korkosääntelyn voidaan sanoa vaikuttaneen 70-luvun tilanteeseen? 80-luvullahan tuo poistui, mutta olikohan korkokatto sitä ennen kymmenessä prosentissa, joka oli aikalailla alakanttiin esimerkiksi inflaatiokehitykseen nähden. Saatan ulkomuistista puhua ihan omiani tuon lukeman suhteen, mutta joku osaa varmaankin avata tarkemmin. Aika vähän ollut asiasta keskustelua noin yleisesti

Pingaan tähän @Matias_Arola kuka meillä tietää näistä paremmin ![]()

1 tykkäys

Sovin viikonloppuna sijoitusasunnosta (2h, Tampere) kaupat. Omarahoitus 60% loput taloyhtiölainaa. Pyyntihinnasta sain tingittyä 10%.

12 tykkäystä

Matiaksen kommentteja odottaessa pätkä jaarittelua oman ajatteluni terävoittämiseksi:

Pelkkää inflaation vaikutusta asuntosijoittajalle on aika vaikea erotella muusta toimintaympäristön muutoksesta.

Ryöpsähtäneeseen inflaatioon on pidetty syynä ainakin seuraavia asioita, aikajärjestyksessä:

- Vuosikausia jatkunut keskuspankkien likviditeettilotraus.

- Valtioiden ylimitoitettu koronaelvytys.

- Toimitusketjujen häiriöt.

- Putlerin aiheuttama energianhintojen akuutti nousu.

- Fossiilisen energian capex-syklin aiheuttama ja ESG:n isosti voimistama energianhintojen pidemmän aikavälin nousu.

- Raaka-aineiden capex-sykli ja “vihreän siirtymän” vaatima massiivinen määrä raaka-aineita.

- Alkanut de-globalisaation trendi.

- Inflatorisina pidetyt demografiset muutokset (väestön vanheneminen) koko maailmassa.

Isoon kuvaan liittyy myös se, että keskuspankit takuuvarmasti saavat inflaation ainakin hetkellisesti alas ajamalla talouden ihan oikeaan taantumaan.

Yhdysvalloissa inflaatiota on ajaneet vähän eri tekijät, kuin euroalueella.

Suomen BKT:n inflaatiokorjaamaton kasvuarvio tälle vuodelle oli 1.4% ja inflaatio yoy viimekuussa 8,3%.

Suomessa siis on tällä hetkellä reaaliarvoisesti melkein 7%:n BKT:n lasku. Massiivinen prosentti.

Työllisyys ei toistaiseksi ole tippunut, ehkäpä sen vuoksi, että reaalipalkat ovat laskeneet samalla.

Eiköhän tulevien viiden vuoden aikana noususuhdanteessa tämä reaalitalouden rojahdus taas kursita kasaan.

Eli näkisin, että tällä kertaa tuo “inflaatio syö velat”-efekti tullaan saamaan paljon miedompana ja vahvasti viivästyneenä.

Paljon riippuu myös siitä, paljonko poliitikot pääsevät vaikuttamaan EKP:n toimintaan. Onhan tässä mahdollisuus pitkällä aikavälillä vahvasti negatiivisiin reaalikorkoihinkin.

Tämän hetken henkilökohtainen suunnitelmani on etsiä motivoituneita myyjiä ja löytää hyvä diili tai pari tässä nousevien korkojen laskusuhteessa.

Hyvä diili siis tarkoittaa sitä, että se toimii tämän hetken korkotasolla kassavirraltaan ja hinnassa on riittävästi turvapuskuria asuntojen hintojen laskua vastaan.

Kun korot sitten taantuman vuoksi painuvat taas hetkellisesti alas, niin tarkoitus on lukita näiden diilien rahoituksen korot pysyvästi alas korkosuojauksella.

8 tykkäystä

Kysellääs tässä ketjussa, vaikkei nyt aivan satapinnaisesti asuntosijoittamiseen liippaakaan (pyrin välttämään viimeiseen asti kahvihuoneen megaketjua). Onko tällä foorumilla porukalla kokemusta Kiinteistömaailman tarjouskaupasta?

Allekirjoittanut on katsomassa itselleen kotia (tästä syystä tämä ketju ei paras paikka), ja potentiaalinen kohde on löytynyt, mutta se on mukana tarjouskaupassa. Suhtaudun tarjouskauppaan vähän skeptisesti, koska sinne saa jättää ehdollisia tarjouksia (“tarjoukseni on voimassa vain jos saan nykyisen asuntoni myytyä ja/tai pankista lainaa ostaa kohteen”). Siellä on siis vähän hassu systeemi, että samaan pooliin tarjouksia heitellään “tosissaan” ja “vähemmän tosissaan”.

Mitä olen jo internetistä ehtinyt lukea muiden käyttäjien kokemuksia, niin moni on vähän valitellut sitä, ettei tarjouskaupasta jää aina ihan hyvä maku suuhun. Hintaa mielellään vedätellään ylöspäin, eikä ole kuuleman mukaan tavatonta sekään, että toiseksi tai jopa kolmanneksi kilpailussa jääneelle tarjotaan muutaman päivän päästä mahdollisuutta ostaa kohdetta tarjoamallaan hinnalla, kun kovemmat tarjoajat ovat kuitenkin skipanneet lopulta mahdollisuutensa.

Tuo kohde mitä itse tällä hetkellä seuraan, niin se ei ole suoralla sähkölämmityksellä ja aavistuksen syrjäisellä sijainnillaan varmasti kaikista halutuinta kamaa tällä hetkellä. Tuossa on vielä sellainen erikoisuus, että asunto ehti olla kuukauden-kaksi myynnissä ilman ensimmäistäkään tarjousta, mutta heti kun ilmoitin välittäjälle omasta kiinnostuksestani, niin melko pian kaksi sankaria alkoi huutaa kilpaa kohdetta, jolloin välittäjä pääsee hoputtamaan minua päätöksenteossa. Voihan se olla, että huutajat ovat ihan legittiä kamaa, mutta vähän hälytyskellot kuitenkin soivat. Lisäksi nämä kilpahuutajat ovat molemmat liikkeellä ehdollisin tarjouksin. Jos siellä on ehtona jotain nykyisen asunnon myymistä ensin, niin tässä markkinatilanteessa sellaiset tarjoukset voivat olla aivan tyhjän kanssa. Huhujen mukaan kun ihmiset ovat asuntosuunnitelmiensa kanssa nyt todella varpaillaan ja vähänkin huonot kohteet jäävät helposti käsiin.

Eli lyhyestä virsi kaunis, onko muilla minkälaisia kokemuksia tarjouskaupasta?

12 tykkäystä