Sattuneista syistä olen seurannut tiettyä aluetta Helsingissä talven aikana ja jokseenkin kaikki halvat tai ok-hintaiset asunnot ovat kadonneet myynnistä, nopein taisi mennä välittömästi ja sisältä ei ollut yhtään kuvaa. Eli näissä tarjousnopeudella on iso merkitys.

Toki sitäkin ollut, että asunto on vedetty myynnistä kun markkinatilanne on nihkeä, kaikilla ei ole kiire ja markkinatilannetta pidetään tilapäisenä notkahduksena.

Omasta mielestä nyt on otollisin aika ostaa sijoitusasuntoa jos siihen meinaa ryhtyä varmaan jos katsoo vuoden perspektiivillä. Aloitukset jäissä, myytävät määrät lisääntyneet ja ja sitä kautta hinnat tulleet alas, myös korkotaso rokottaa eli kysyntää ei ole niin paljoa.

Jos taas katsotaan vuosi eteenpäin niin inflaatio alkaa tulemaan alas, sitä myötä korot joka taas nostaa asuntojen hintoja… Lisäksi inflaatio on parantanut palkkoja joka johtaa siihen että uusien asuntojen rakennuskustannukset nousevat ja sitä kautta uudistuotannnon hinnat, ihmisten palkkojen nousu myös heijastuu asuntojen hintoihin viimeistään siinä vaiheessa kun korkotaso alkaa taas painumaan. Inflatorisessa tilassa kiinteistöt ja asunto-osakkeet pitävät aika hyvin kuitenkin arvonsa. Oma näkemykseni on että vuoden sisällä asuntojen hinnat alkavat taas kohota jos talouden yleinen vire säilyy ja taantumasta selvitään lähes kuivin jaloin.

Alueellinen hintataso tietenkin vaihtelee mutta uskon kasvukeskusten suurimmissa kaupungeissa toipuvan hyvinkin nopeasti. Vanhentuva kansa myöskin haluaa palvelujen ääreen sekä nuoret lähelle työpaikkoja, hyvien yhteyksien varrelle ja elinvoimaisiin kasvukeskuksiin. Myös vuokrat saavat kasvukeskuksissa jonkin asteisia indeksikorotuksia jotka parantavat vuokratuottoa.

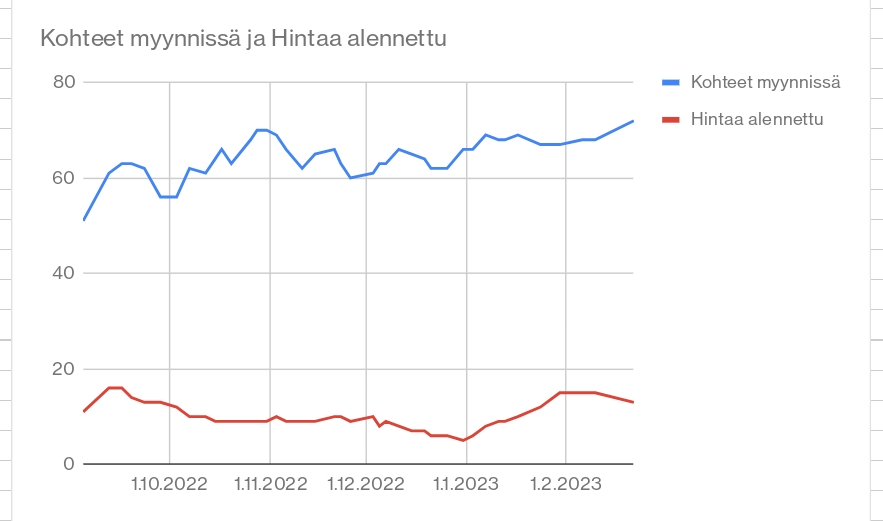

Ja tässä seuranta tilannetta Vantaan vanhat yksiöt. Myynnissä olevien määrä on kasvanut. Useammassa ilmoituksessa on muutettu hintaa vaikka sitä ei ilmoituksessa näy.

Huonoiten kauppa taitaa kuitenkin käydä kaksioiden osalta, josta voisi löytyä todella motivoituneita myyjiä.

Neuvoja kaivataan. Oman vakipankin (Danske) kanssa ollaan keskusteltu loma-asunnon hankkimiseen tarkoitetusta lainasta, jota voisivat tarjota seuraavasti:

Euriboria voi vaihtaa korontarkistuspäivänä, mutta välttämättä marginaali ei muutu, ts. jos valitsen nyt tuon 3kk euriborin (tällä hetkellä 2,6%) ja sen noustessa yli 12kk euriborin (tällä hetkellä 3,6%), marginaali pysyykin korkeampana, ellen onnistu sitä neuvottelemaan alemmaksi, mikä taas riippuu senhetkisestä kilpailu- ja korkotilanteesta (ja varmaan osin omastakin tilanteesta asiakkaana )

Euribori lienevät noususuunnassa, eli tuo kolmekuukautinen kallistuu mutta toisaalta lähtee kyllä laskuunkin rivakammin, eli kysymys kuuluu: Kumpi vaihtoehto olisi nyt järkevämpi? Laina-aika 20 vuotta eikä mitään korkosuojauksia tms jos näillä tiedoilla on merkitystä.

Tuleeko asunto vuokrakäyttöön eli onko korot vähennyskelpoisia? Oletan, että tulee, kun kysyt sitä asuntosijoittaminen ketjussa.

Valitsisin 3kk euriborin. Perusteluina se, että tuo marginaalin ero 0,79 - 0,6 = 0,19 supistuu, kun huomioon ottaa korkovähennyksen. Korkovähennyksen kanssa ero on 0,553 - 0,42 = 0,133. Toisena perusteluna on se, että 3kk euribor on usemmiten tullut edullisemmaksi ja koroissa on lähivuosina mielummin laskupainetta kuin nousupainetta. Toki korot voi pysyä 4-5% tasolla parikin vuotta, mutta laina-aika onkin 20 vuotta.

Asunnoissa on se hyvä puoli, että ei tarvitse ostaa ”indeksiä”, vaan keskihintojen ollessa poskettomia, voi silti löytää hyviä diilejä. Eli en lähtisi metsästämään markkinapohjia, vaan tarkastelisin jokaista kohdetta erikseen.

Eikä niihin pyyntihintoihin kannata ankkuroitua liikaa, vaan tarjoaa sen verran kuin mikä itselle käy järkeen. Tossa on itsellänikin treenattavaa, koska ykskään välittäjä ei ole vielä silminnähden turhautunut mun pilkkitarjouksiin

Se on juuri näin. Hyviä diilejä löytyy markkinsta, kuin markkinasta.

Pelkästään se, että muut osta ja pidä asuntosijoittajat eivät ole huutamassa kilpaa näistä hyvistä diileistä antaa jo ihan erilaisia mahdollisuuksia.

Asuntosijoittajien kannalta Tampereenseudulla on tässä hetkessä mielenkiintoista tosiaan tuo, että vaikka osta ja pidä -asuntosijoittajat edelleen odottavat parempia aikoja, niin oman kodin ostajat ovat palaamassa markkinalle. Tämä avaa asuntojen flippaajille taas mahdollisuuksia.

Kun osta ja pidä -kohteiden hinnat tästä vielä jonkinverran laskevat ja vuokrat hitusen nousevat, niin minusta markkina alkaa olla jo paljon järkevämmällä pohjalla, verrattuna viimevuosiin…

Käytättekö kohteiden kartoituksessa apuna etuoven hintoja saman taloyhtiön osalta? Alla kuva. Tuossahan on siis pelkkä pyyntihinta, joten jää oman harkinnan varaan toteutunut hinta. Vai onko niistäkin joissain rekisteri taloyhtiökohtaisesti?

Tuolta voi hakea kaupungilla ja postinumerolla ja näkee asuntojen koon ja valmistusvuoden… Niin voi jotain suuntaa antavaa hahmotella. Tietenkin tilastoja löytyy myös netistä missä on aluekohtaisesti myyntimääriä ja keskihintoja.

Sen lisäksi että etuovessa on tosiaan vaan pyynnit eikä toteutuneet hinnat joiden välillä varsinkin viimeaikoina oletettavasti on ollut suurehko ero, kannattaa tosiaan huomioida tuo “huijaus” jossa sama asunto laitetaan myyntiin ja poistetaan kunnes sama asunto taas laitetaan myyntiin ja poistetaan uudestaan ja uudestaan saaden tilanne näyttämään siltä kuinka kauppa ko hinnalla muka kävisi.

Olikos se Nordea vai kuka kun vähän aikaa sitten kertoili kuinka alkuvuonna oli kaupoissa selvää piristymistä

Ei taida löytyä kuin välittäjiltä taloyhtiökohtaiset kauppahinnat. Mielestäni pyyntihintatilastojen rooli on isompi flippikohteissa jotka myydään omistusasujille.

Itseltäni kun löytyy pelkkiä pitokohteita, hintahistoria on lähinnä päätöstä tukeva työkalu. Ykkösenä menee tuottolaskelmat. Vaikka asunnon saisi alle markkinahinnan, ei se paljon lämmitä, jos kohde ei vaan sovellu vuokrauskäyttöön.

Hintahistoriaa käyttäessä on myös hyvä pitää mielessä, että vertailukohtana on nollakorkojen aikakausi.

Tämä kuuden minuutin Hypon tekemä asuntomarkkinakatsausvideo kiinnostanee tässä ketjussa.

Asuntokauppaa jähmettää entisestään asuntomarkkinoiden kannustinloukku. Kiinteät korot, korkokatot ja korontarkistuspäivän odottelu houkuttelevat ihmisiä pysymään paikallaan, vaikka tarvetta uuteen kotiin olisikin. Hypo ennustaa uudessa asuntomarkkinakatsauksessa asuntokaupan käyvän säästöliekillä kesään asti ja kauppahintojen laskevan entisestään.

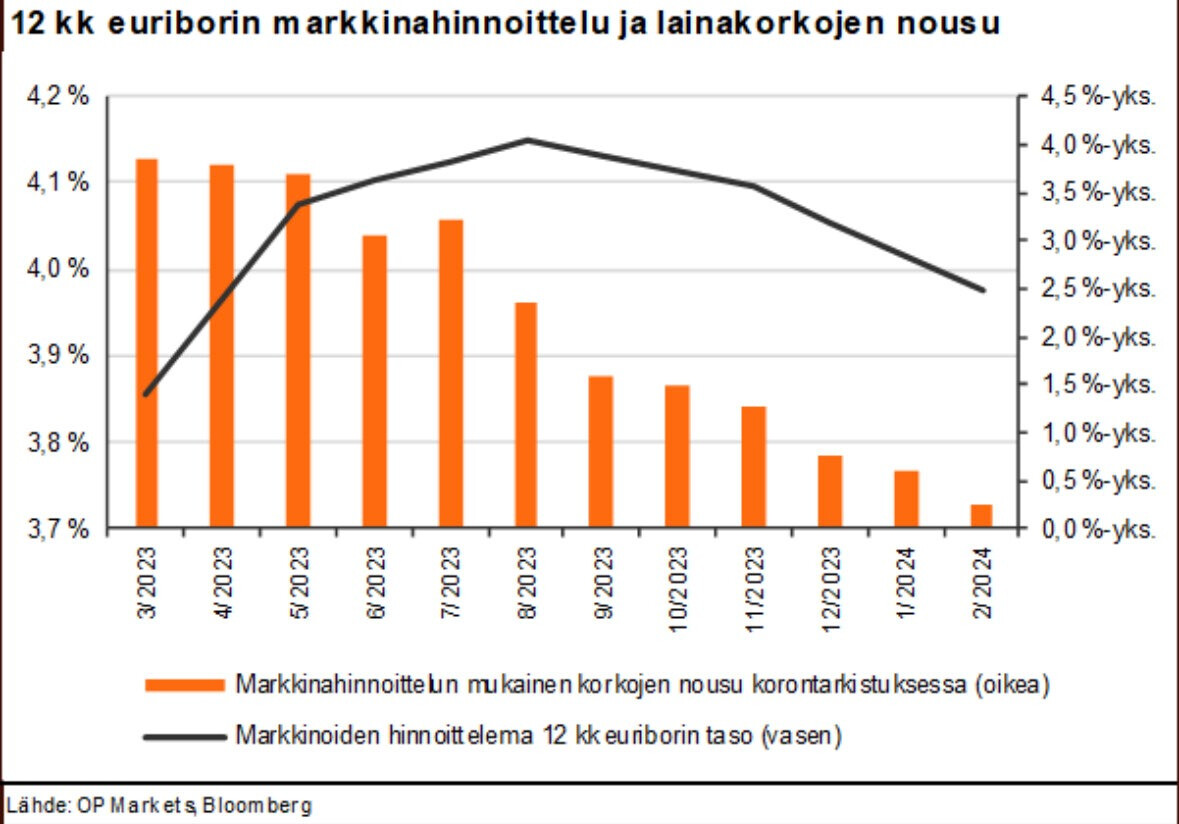

Itse en voisi olla enempää eri linjoilla. Kuvassakin näkyviä korkomenojen nousuja ei ole vielä leivottu sisään arvostustasoon. Toisin kuin esimerkiksi kohtuullisen likvidit arvopaperimarkkinat, asuntomarkkinat ovat ainakin historiallisesti korjanneet reilun mittaisella viiveellä. Haluaisin perustelun sille, miksi et odottaisi ainakin muutamaa kuukautta, kun uudet realiteetit hitaasti uppoavat asuntosijoittajille?

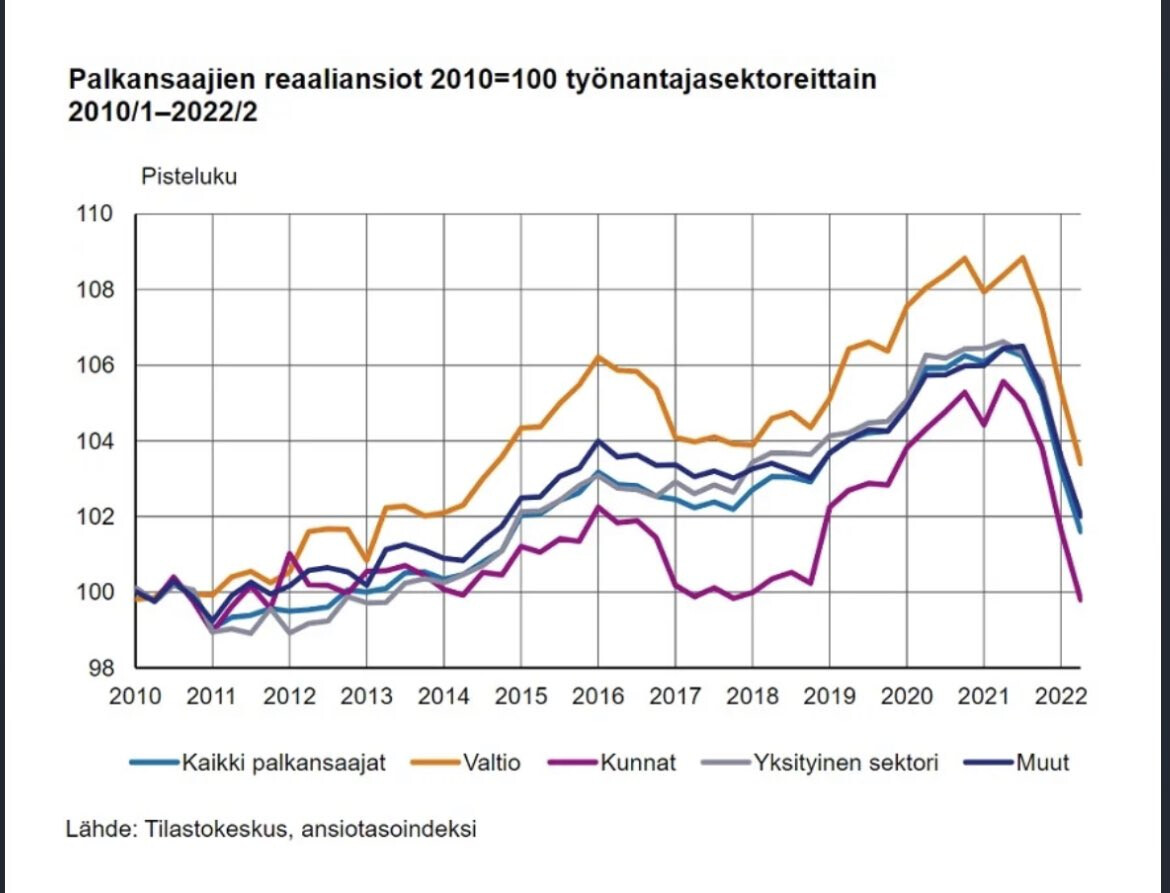

Korkea inflaatio ei ole myöskään koskaan nostanut reaalipalkkoja pitkässä juoksussa. Palkankorotukset tulevat viiveellä, ja harvoin ovat suurempia kuin inflaatio.

Inflaatiolla on ollut suomessa tapana tulla jossain vaiheessa alas. Palkat eivät täällä ole pahemmin alas joustaneet.

Jos katsot historiaa niin juuri matalat/nollakorkoaika on nostanut asuntojen hinnat ylös. Ei samanlaista nousua olisi tapahtunut jos korkotaso olisi 5%. Tosin korkotaso ei huvikseen myöskään nouse näin ylös.

Kyllähän Baltiassakin näkee mitä inflaatio ja palkkatason nousu tekee kiinteistöjen arvolle. Jos inflaatio laukkaa vuodesta toiseen 10-20% niin onhan se eilisen asuntolaina suhteessa aika halpa muutaman vuoden kuluttua kun samalla nousee tulotaso, kiinteistön arvo mutta velkataso pysyy suht samana. (korkojen vaikutus)

Lisäksi tunnut pitävän nykyisiä korkoja epätavallisen korkeana, ja nollakorkoja normaalina. En osaa ottaa kantaa miten normaali määritellään, mutta markkinat hinnoittelevat n. nykytason mukaisia korkoja ainakin seuraavaksi kymmeneksi vuodeksi.

Väitätkö että jos inflaatio on tarkoitus painaa 2% niin korot pysyisivät esim 4%?

Onhan se nyt selvä että inflatorisessa ympäristössä yleensä myös palkat seuraavat. Olihan markka-aikana esim ullanlinnassa olevat 3000€/ neliö maksavat asunnot huikean kalliita. Jos jollakin olisi ollut 30-vuoden laina(mitä harvemmin oli) niin väitän että nousevat palkat ja nousevat kiinteistöjen arvot pitivät kokonaisuuden plussalla.

Lainamäärähän siinä tavallaan jäädytetään ja muut hyödykkeet nousevat ympärillä kuten myös palkat. Ostovoiman kehityksestä sen näkee varmasti keskimäärin pysyykö palkat yleisen hinnannousun tasolla. Pääsääntöisesti kyllä. Tämä/Viime vuosi taitaa olla vähän poikkeus.

Inflaatiolla on varmasti ollut tapana tulla Suomessa alas mutta mitä arvoa tuolla historialla on tänä päivänä kun meillä ei ole enää omaa keskuspankkia tai omaa valuuttaa? Nyt mennään ihan toisilla pelisäännöillä ja kokemusta inflaatiosta ei ole euron ja EKPn alaisuudessa

En, vaan markkinat väittävät. 5 vuoden päähän Euroopassa n. 3.4% ja 10 vuoden päähän n. 3.2%. Mikäli olet täysin varma että nämä ovat yläkanttiin, niin johdannaisilla pelaaminen tuo paljon asuntosijoittamista paremmat tuotot.

No itseäni ei asia haittaisi jos inflaatio pysyisi korkeammalla kuin 2%. Uskon että palkkataso kuitenkin seuraa silloin rivakammin yleistä hintatasoa ja sillä olisi omistamiini kiinteistöihin positiivinen vaikutus pidemmällä aikajänteellä.

Tuotto ja riski kulkevat monesti käsikädessä. Itse koitan pitää tuoton ja riskin jotenkin hallinnassa.

Jos vetoa haluan lyödä niin käyn sitten vaikka boomerina R-kioskilla.