Mitenkäs LVV/LKV tutkinnot? Näihinhän on koulutuksia olemassa mutta toki suoraan kokeeseenkin voi mennä. LKV koe lienee kuitenkin sen verran vaativa ettei ilman valmistautumista/kurssitusta läpi pääse. Harmi ettei näihin ole mitään opintovapaan kriteerejä täyttävää koulutusta saatavilla.

Oman käsitykseni mukaan maksullista koulutusta on aika maltillisesti tarjolla, mutta maksuttomia löytyy senkin edestä. Liittymällä Suomen Vuokranantajien jäseneksi (n. 70-80 € / vuosi), pääsee heidän koulutuksiin ja tilaisuuksiin ilmaiseksi tai pilkkahintaan. Ehkä heillä jotain seminaariristeilyjä voi olla erillismaksua vastaan.

Muistaakseni jotkut kesäyliopistot, avoimet yliopistot tai vastaavat tarjoavat myös koulutusta, mutta niissäkin hinnat on hyvin maltillisia ja kokonaisuudet suppeita. Mitään laajempaa kokonaisuutta ei ole tullut eteeni.

Yksi vaihtoehto olisi toki se, että lähtee johonkin asuntosijoitus-teemaa sivuavaan koulutukseen. Löytyisikö jotain esim. taloyhtiöiden hallinnointiin ja juridiikkaan, remontointiin, tilinpäätös-analyysiin, kaavoitukseen tms. liittyvää? Näitä järjestänee myös yritykset, jolloin hinnat voisivat osua haarukkaasi ja saisit työnantajan edun hyöydynnettyä “täysimääräisesti”. Toki kannattaa varmaan selata läpi myös avoimien yliopistojen, kansanopistojen ja näiden aihealueiden parissa pyörivien yhdistysten tarjonta.

1 tykkäys

Onko kukaan tehnyt niit että on muuttanut omistusasunnosta vuokralle ja jättänyt tämän omistusasunnon vuokralle ja vähentänyt ns normaalin asuntolainan korot vuokratuloista? Ilmeisesti jos pankille asiasta ilmottaa niin ehdot muuttuvat radikaalisti etenkin laina-ajan osalta.

Olen tehnyt kolme kertaa. Myös pankki on tästä jossain vaiheessa saanut tiedon muiden keskustelujen yhteydessä eikä ole koskaan puuttunut asiaan.

4 tykkäystä

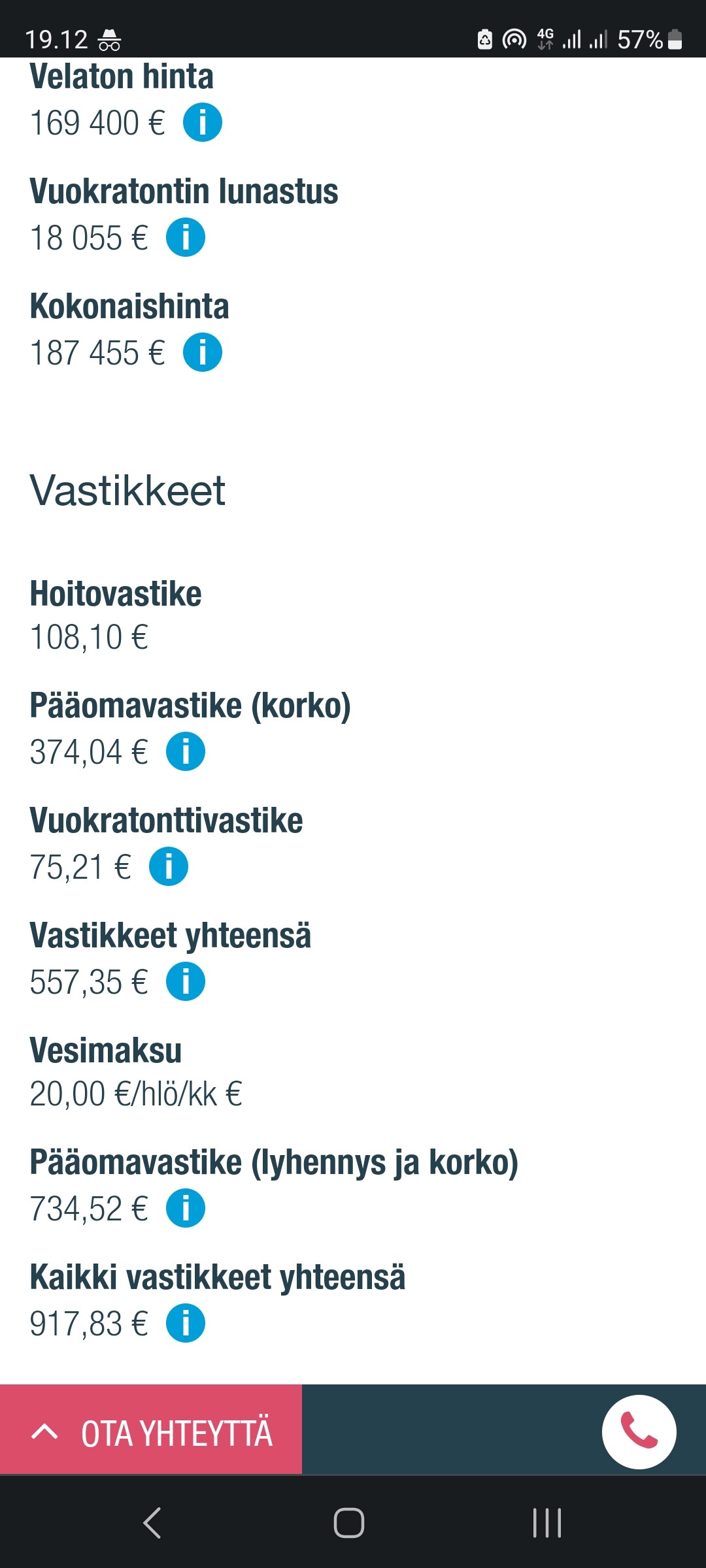

Anekdotaalinen havainto Tampereelta, Tohlopin etelärannan tontilla vesakon siivous oli käynnissä. Taloyhtiön halvin yksiö maksaa täysin velattomana 187k ja vastike kun lyhennykset alkaa on yli 900€ kuussa. Saiskohan tosta vuokraa max 650€. Tesomalla jonne noin kilometri reilusti isompi 32m2 uusi yksiö 709€.

Tästä huolimatta kiinnostusta taitaa olla, kun koneet kerran on käynnissä.

6 tykkäystä

Kun kerta velatonta hintaa katsot, niin sitten on olennaista katsoa myös velattomia kustannuksia joita kertyy yhteensä 128,10€/kk (yhtiövastike+vesimaksu). Tämä on mielestäni se oleellisin kustannus tällaisessa hyvin omistusasumispainotteisessa talossa (ei tällaisista taloista sijoitusasuntoja ostele kuin miljonäärit, ja nekin vain alennuksilla).

Tuolta YIT:n sivuiltahan näkyy varaustilanne, sen mukaan 20/38 asuntoa on varattu ja varaukset painottuvat erittäin voimakkaasti isompiin ja kalliimpiin asuntoihin, joissa valtaosassa suuret ikkunat aukeaa järvelle päin. Kyllä noilla varauksilla hankkeen pitäisi käyntiin todellakin lähteä.

Omaksi kodiksi menevät asunnot Tampereella näyttäisi siis tämänkin anekdootin perusteella liikkuvan ihan hyvin, ainakin kun sijainti ja ympäristö on noin hyvä. Pienet yksiöt on nyt hankalampia, ja tässäkin talossa niistä näyttää vain yksi olevan varattuna.

6 tykkäystä

On tehty, eikä pankkia kiinnostanut keskustella lainan ehdoista. Samoilla ehdoilla jatkettiin siis.

No ainakin täällä sijoitusfoorumilla ihmiset osaa kyllä laskea vaihtoehtoiskustannuksen sidotulle pääomalle. Noiden kohteiden ostajat ei selkeästi osaa, tai sitten ostavat vaan välittämättä onko se kannattavaa vai ei. Ostaahan ihmiset kalliita autojakin, niin ei siinä toki mitään ihmeellistä.

Moni vaan menee siinä vipuun, kun kuvittelee vanhasta muistista, että oma asunto olisi aina hyvä sijoitus. Todellisuus on, että varsinkin näillä hinnoilla se on vielä spekulatiivisempaa ja riskisempää kuin osakesijoittaminen.

2 tykkäystä

Kun katsoo karttaa, Tohloppi lähempänä keskustaa, kivempi alue ja talo on järven rannalla, mistä kuuluukin maksaa enemmän, kuin Tesoman asunnosta.

Suora vertailu asuntojen hintojen välillä ei oikein onnistu ilman yksityiskohtien tarkastelua.

6 tykkäystä

Mielipiteitä riskitasoista eri kaupungeissa ja kaupunginosissa on monenlaisia, mutta tavallaan olen kyllä samaa mieltä. Ei oma asunto todellakaan aina ole hyvä sijoitus, sen takia esimerkiksi itse olen asunut perheen kanssa pian kolme vuotta varsin tyytyväisenä vuokralla (ja laittanut kaikki asunnosta vapautuneet pääomat sijoitusasuntoihin). Mutta kuten itse kirjoititkin, niin eipä se oma asunto tosiaan kovinkaan monien silmissä ole sijoitus, vaan ostopäätökset tehdään usein ihan muiden tekijöiden pohjalta. Esim tuo Tohlopin talo nousee todella hyvälle paikalle, tosi moni on valmis maksamaan paljonkin että saa asua juuri tuossa.

Mutta nyt hypättiin jo ohi tämän keskustelun aiheen ja ihan eri aiheeseen kuin mihin alunperin vastasinkin. Avokado tuossa aikaisemmin kirjoitti sekaisin velattomia hintoja, velallisia kustannuksia ja vuokratasoja, eli puhui keskusteluketjun aiheen mukaisesti asuntosijoittamisesta, käyttäen kuitenkin ei-vertailukelpoisia numeroita keskenään talosta, joka on selvästi kohdennettu täysin omistusasujille. Kommenttini koski näitä epäloogisuuksia, omistusasumisen kannattavuus onkin sitten jo eri juttu ![]()

1 tykkäys

Vähensitkö asuntolainan korot normaalisti?

Juu, eli merkitsin ne Omaverossa tulonhankkimislainaksi.

1 tykkäys

Jos sijoitukseen asuntoa tuolta suunnalta ostaisin kallistuisin väkevästi Tesoman suuntaan. Tohloppiin nousevan asunnon takapihalla on rautatie, etupihalla katu jonka takaa joo näkyy pieni järvi. Palvelut ovat joko Tesomalla tai lähin kauppa Epilässä, kävellen molemmat ehkä hiukan liian kaukana. Bussiyhteys toimii molempiin suuntiin sekä keskustaan kaiketi aika hyvin. Tesomalla on kaikki palvelut lähellä, yhteydet bussilla paremmat sekä junaseisake. Vaikka sijoitusasuntoon ei olisi itse muuttamassa arvioisin käytännön asioita tulevan asukkaan kannalta.

2 tykkäystä

Tampereen Kalevassa (vain pari km keskustasta, ratikkareitin varrelta) 650€ saa n. 28-30m2 uudehkon yksiön, joten on todella vaikea kuvitella kenenkään maksavan edes 650€ tasoista vuokraa. Myös Tesoman vuokrapyynti viittaa omaan silmään lähinnä toiveajatteluun.

5 tykkäystä

Samalla kun valtamediassa povataan asuntojen hintojen romahdusta ja asuntosijoittamisen järjettömyyttä, haluan tuoda esille Harri Hurun ajatonta viisautta miten inflaatio vaikuttaa asuntosijoittamiseen pitkällä aikavälillä:

11 tykkäystä

Ei se kauhean toiveajattelua ollut, koska edellisen viestin vuokrakohde-linkki oli jo poistunut Vuokraovesta. Eli asunto on tullut vuokratuksi.

Mutta pelkästään vuokriahan ei kannata tuijottaa. Tuossa linkitetyssä kohteessa vuokrattavana olisi kämppä sijoitusyhtiön omistamasta talosta. Niissä asunnoissa ei edellytetä esim. vuoden vuokrasuhteeseen sitoutumista. Niissä asunnoissa ei pyydetä vuokravakuuksia euroakaan. Ja niissä asunnoissa ensimmäisen kuukauden vuokran saa puoleen hintaan. Eli kynnys asunnon vuokraamiselle on tehty matalaksi. Kolikon kääntöpuoli sitten on korkea vuokrataso, joka ei suoranaisesti sitouta asukkaita.

Mitä Tesoman vuokramarkkinoihin tulee, niin yhden uudiskohteen kokemuksella totean, että hyvin tuntuu löytyvän pikkukaksioon hyviä vuokralaisia. Itsellä ehdoissa on sopimussakko alle 12 kk:n vuokrasuhteen kohdalla, sekä 2 kk:n vuokravakuus, mutta vuokrataso on uudiskohteeksi ihan kilpailukykyinen, kun vertailukohdaksi otetaan vapaarahoitteiset kämpät.

Edelliseen viitaten, kannattaa miettiä myös niitä vuokraehtoja. Tesoman liikekeskuksen vieressä Kohmankaaresta löytyy uudehkoja asuntoja, jotka ovat yksityisomistuksessa. Tuollaisen 23 m2 kämpän vuokrataso liikkuu tyyliiin 550-570 euron pinnassa. Ja siinä on sitten tosiaan liikekeskus vieressä ja lähijunan pysäkki nurkilla.

Mitä arvoa se “lähempänä keskustaa” tuo tuossa esimerkissä? Tesomalta on paremmat bussiyhteydet keskustaan. Lähijunalla huitaisee matkan puolta nopeammin. Ja palvelut löytyvät vierestä.

2 tykkäystä

Tässä on Miika Vuorensalon kirjoitus tuloista sekä vakuuksista rahoituksen saamiseen asuntosijoittamisessa. Jutun lukee muutamissa minuuteissa.

Pankkia kiinnostaa sekä vakuudet että tulot. Osa vaatimuksista tulee pankkien sääntelystä ja loput heidän riskinottohalustaan.

Sijoittajaa rahoittaessa pankki pyrkii selvittämään todennäköisyyttä saada rahansa takaisin korkojen kera. Mitä pienempi riski, sitä edullisempaa lainaa saat. Ja sitä enemmän.

6 tykkäystä

Muotoilisin ehkä mieluummin niin, että mikä tahansa asunto ei ole tässä markkinassa hyvä sijoitus. Ja että roimasti kassavirtanegatiivinen arvon nousuodotukseen perustuva asuntosijoitus voi olla tässä markkinassa potentiaalisesti riskisempi sijoitus, kun osakkeet.

Sehän riippuu sijoittajan henkilökohtaisesta taloudesta myös paljon. Jos lääkäripariskunta hankkii tuosta taloyhtiöstä sen poskettoman hintaisen yksiön ainoaksi asuntosijoituksekseen ja laittaa pehtoorille huolenpitopalveluun 20 vuodeksi, niin voi ollakin kelpo sijoitus. Kun ei ikinä joudu pakolla myymään.

Kasvuhakuisena asuntosijoittajana en sekaantuisi.

Tämä oli hyvä ja kannattaa lukea. Pari juttua nostaisin:

-

Palkkarenkinä nopeasti yli 50%:n nouseva marginaalivero tekee jossakin vaiheessa tulojen kasvattamisen varsin haastavaksi. Pääomatuloja tuottava sivubisnes käy houkuttelevaksi tietyn rajan jälkeen.

-

Jos haluaa asuntosijoittamistaan kasvattaa, niin jossakin vaiheessa omiin nimiin kasvamiselle tulee tiukka stoppi. Tästä on kiittäminen Finanssivalvonnan pakollista stressitestiä. Helposti saatavan, halvan, hyväehtoisen ja kuluttajansuojan piirissä olevan rahoituksen maksimi määräytyy tulojen mukaan.

Jos on suuret suunnitelmat, niin tämä FiVa:n stressitesti kannattaa ehdottomasti käydä etukäteen läpi ja mieluiten oman pankin kanssa. Ja sitten pohtia, että miten tämän rajan puitteissa pystyy sijoittamistaan kasvattamaan ja miten hoitaisi esimerkiksi siirtymisen oy:n kautta sijoittamiseen.

3 tykkäystä

Kohdassa 2 taitaa tulla pieni lisätulkinta referoidun tekstin päälle: tiukka stoppi.

Tuloilla ei suinkaan tarkoiteta vain ansiotuloja, vaan pankit antavat esim. osakkeille jonkin laskennallisen tuotto-odotuksen. Tuotto-odotus on yleensä varsin konservatiivinen ja asiakkaasta ja pankista riippuen se voi olla pohjoismaisissa osakkeissa 4-6% (EDIT: kaivoin tarjouksia ja vanhoja keskusteluita ja 6% tuotto-odotusta en löytänytkään, 4% näkyy yleisimpänä). Myös vuokra-asunnoista saa tuloja, mutta näiden tulot pitää kyetä osoittamaan LKV:n tmvn antamalla tuottoarviolla.

Tiukkaa stoppia ei siis tule, mutta kaikki nuo pääomatulot lasketaan konservatiivisesti. Uskoisin myös että pankeilla on sen verran järkeä päässä että 50% osakkeissa 50% sijoitusasunnoissa on portfolio jolle on helpompi antaa lainaneuvotteluissa painoa pääomatuloille.