Tämän varmaan voisi laittaa moneen muuhunkin ketjuun, mutta otetaan juttu tällä kertaa asuntosijoittamisen näkökulmasta:

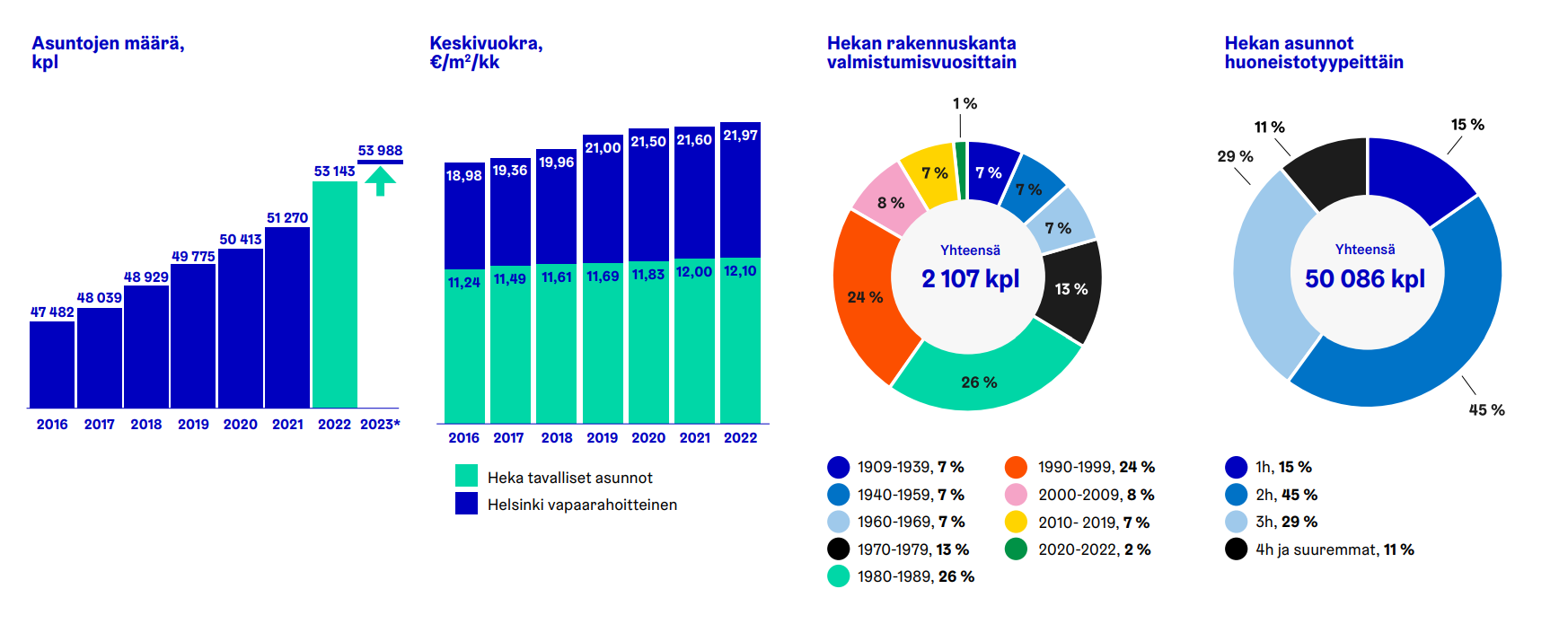

Heka aikoo korottaa vuokria vuodenvaihteessa keskimäärin 12 prosenttia kolmen miljardin euron lainojensa kohonneisiin korkokustannuksiin vedoten. Kantakaupungin alueella korotukset huitelevat jo 14 prosentin tietämillä.

– Se tuntuu hirveän epäreilulta. Eihän se minun syyni ole, että rahaa on sijoitettu hirveästi, kun korot olivat matalat. Ymmärrän sen, että raha täytyy jostakin saada, mutta se on hirveän iso korotus kerralla, Halttunen tuskailee.

Aika paljon tuntuu nyt olevan kritiikkiä vuokrankorotuksia kohtaan mediassa. Vähemmän tuntuu olevan ymmärrystä vuokrankorotusten perusteluille.

Hauska ajatusleikki tuli tässä mieleen oman sijoitusasunnon osalta. Minullakin on vuokranantajana kustannukset kasvaneet korkojen nousun takia. Nostin myös vuokraa, mutta siitä huolimatta enemmistö kasvaneista kuluista tulee minun maksettavaksi. Olisi hauska tilanne jos vuokralainen sanoisi, että miksi nostan vuokraa, koska eihän se hänen vikansa ole, että minä olen mennyt sijoittamaan rahaa silloin kun korot olivat matalat.

Jos käännetään katseita kuitenkin asuntosijoittamisen suuntaan laajemmin, niin kyllä tässä koko ajan alkaa käydä yleisemmäksi, että ihmisillä on taloudellisesti todella tiukkaa - etenkin vuokrien ja lainanlyhennysten kanssa.

Täytyy muistaa, että HEKA:n asunnot ovat reilusti alle vapaamarkkinahinnan. Mikä on niiden tarkoituskin. Huvikseni vuosi sitten asiaa hieman tutkin ja yleisesti 25-30% alle vastaavan vapailta markkinoilta.

Hekahan on voittoa tavoittelematon toimija. Jos se ei siirtäisi nousevia kuluja täysimääräisesti vuokriin, tulisi siitä tappiota tavoitteleva toimija.

En jaksa lukea Ylen artikkelia tuota sitaattia pidemmälle, mutta aika omituisesti moni asukas valittaa tehtyjä investointeja. Siis sitä, että Heka on rakentanut voitto tavoittelematta uusia asuntoja tai peruskorjannut vanhaa rakennuskantaa.

Monessa kantakaupungin kohteessa neliövuokrat olisivat korotusten jälkeen lähellä kahtakymmentä euroa, mikä on tällä hetkellä neliövuokra myös vapailla markkinoilla Helsingissä.

Hekan asuntojen pitäisi säilyttää neljänkymmenen prosentin ero markkinahintaisiin vuokriin. Korotusten jälkeen tavoitteesta jäädään kauas, myöntää myös Hekan toimitusjohtaja Jaana Närö.

En tiedä, että mihin suuntaan Helsingin vapaarahoitteisten asuntojen neliövuokrat tällä hetkellä matkaavat, mutta onhan tuossa ihan hyvin hintaeroa vielä vaikka Hekan asuntojen keskivuokrat 10+ prosenttia nousisivatkin?

Toisaalta Ylen jutun asukkaan Hermannin kaksio ei kyllä Oikotielle tehdyn visiitin perusteella vaikuta miltään huippuedulliselta, mutta toisaalta jutusta ei selviä neliöt, saunat, kerrokset tai muut mukavuudet.

Nopealla googlella ko. taloyhtiön keskivuokra Hekalla on kyllä verrattain kohtuuhintainen 14,92 euroa per neliö, kun Oikotien verrokit näyttää pyörivän 20 euron kieppeillä. Jos siis pientä karvalakkilaskentaa haluaa käyttää.

On siinä semmoinen aspekti, että kassavirta on tuollaisissa todella paljon parempi, ja näinä aikoina se on aika merkittävä juttu. Näillä nykykoroilla siis joku ison kaupungin pelipaikoilla oleva perus uudiskohde pystyy noinsuunnilleen maksamaan korkokulunsa ja vastikkeensa tuotoillaan. Jos lainaa pitää lyhentää, menee hyvin helposti miinukselle. Toki kaikki tämä riippuu merkittävästi siitä miten on järjestänyt rahoituksen.

Ja sitä asuntojen haitaria on myös aika paljon tuossa perähikiän purkukuntoisten rotiskojen ja kaupunkikeskustojen uudiskohteiden välissä. Että pirun hankala on näiden ihmisten tilannetta annetuilla tiedoilla oikeasti arvioida.

Tuntuu etteivät nuo Rintaset osaa huomioida remonttikuluja asunnoissa. Nuo pikkukaupunkien halpiskämpät näyttävät hyviltä Excelissä vain, jos rempat jättää huomiotta. Jos laskelmaan lisää sen 40 euroa kulumista per neliö per vuosi, muuttuvat laskelmat täysin. Ja siihen vielä asukaskato päälle.

Sitten täytyy vaan toivoa, että se kassavirta myös kulkee. Tällä hetkellä kasvukeskuksissakin on asunnoista reippaasti tarjontaa, mutta järkevällä sijainnilla ja järkevässä kunnossa oleva asunto kyllä liikkuu viimeistään vuokratasoa tarkistamalla. Jossain Lieksan perämetsässä tilanne kuitenkin voi olla se, että sitä uutta asukasta ei löydy edes hoitovastikkeen hinnalla.

Oma lukunsa on vielä velkavivun määrä ja asuntojen arvostustasot. Jos ostat jonkun kehnokuntoisen ja/tai syrjäseudun tönön 100 000 eurolla, ja välittäjä antaa sinulle siitä 200 000 euron arvion, onko todennäköisempää että myyjä myi tönön sinulle reilusti alihintaan vai että ostetussa välittäjäarviossa on ilmaa.

Tietysti moni riski kasvaa kun siirrytään sivuun maailman ytimestä ja uudistuotannosta. Mutta on siinä tosiaan Suomessa elinkelpoista lääniä missä asuntoja vuokrataan, ja vielä aika paljonkin ennen kuin ollaan Lieksan perämetsässä.

Se on sitten eri juttu onko näillä Rintasilla homma miten hallussa, tottapuhuakseni en juuri jaksanut edes lukea koska yleensä näissä artikkeleissa ei kerrota mitään konkreettista niin, että tarina olisi mielenkiintoinen ja jotain voisi oikeasti päätellä. Tuskinpa tässäkään? Tietysti onhan siinä riski jos buumissa ovat aloittaneet hirveällä tahdilla, että virheitäkin on tehty…

Olen noudattanut asunnon arvonmäärityksessä sellaista periaatetta, että kysyn 3-4 välittäjältä arvion. Näistä arvioista alhaisin on todennäköisesti lähellä todellisuutta. Myös keskiarvo osuu paremmin kuin ylimmän hinnan antanut välittäjä.

Monesti välittäjä kysyy, että mitä mieltä itse olet arvosta ja sitten on samaa mieltä.

Asia on juuri noin. Tosin nämä ostoksensa uudelleenarvottavat velkaspedet eivät hae realistisinta arviota, vaan korkeinta arviota. Ja välittäjä tietää, että mitä korkeamman hinta-arvion heität kehiin, sitä todennäköisimmin saat sen seuraavankin toimeksiannon.

Noista syrjäkylien 10 000 euron yksiöistä tuli vielä mieleen, että voi olla aikamoinen taivuttelu saada taloyhtiön muut osakkaat suostumaan johonkin kalliiseen remonttiin, jos remontin kustannukset ovat esimerkiksi asunnon arvon verran, mutta eivät kuitenkaan nosta sitä yhtään.

Toisin sanoen remontit ainoastaan ylläpitävät arvoa eli estävät sen painumisen nollaan ihan yhtä nopeasti.

Varsinkin kun pankki ei välttämättä myönnä tuollaiselle taloyhtiölle lainaa.

Remonttivelkaisen asunnon tai kiinteistömassan arvo voi tosiaan nopeasti olla jopa negatiivinen, kuten yllä on todettu. Kuka haluaa ostaa tuollaisen kymppitonnin kiertopalkinnon 10 vuoden päästä, ainakaan ilman mittavia remontteja taloyhtiössä (jos silloinkaan)?

Eräs rakennusalan kaverini totesi kerran, että 70-80-luvulla rakennetulla omakotitalolla ei ole jäljellä enää muuta arvoa kuin tontin arvo, jollei periaatteessa ihan kaikkea ole laitettu uusiksi. Sama homma jollain vanhalla syrjäkylän kerrostalolla, jossa kaikki suuret remontit ovat tekemättä. Rakennus on käytännössä purkukuntoinen.

Vertailun vuoksi erään taloyhtiön julkisivuremontti Tampereella maksoi 1,1 miljoonaa euroa. Remontissa käsittääkseni uusittiin tiilien saumat, laitettiin muutama tuhat uutta tiiltä ja laitettiin pinnoite talon pintaan. Kuka olisi valmis tekemään vastaavan investoinnin jossain jänkhällä?

Sen verran täytyy vielä pohtia tuota sijoitusstrategiaa, missä tuttu välittäjä luo sijoittajalle Excel-varallisuutta ja tällä tavalla pankki myöntää aina vain lisää lainaa. Korjatkaa jos olen väärässä, mutta eikö tuo kaava mene yleensä näin:

Asuntosijoittaja ostaa kohteen, esimerkiksi 29k€

Välittäjä käy “arvioimassa” kohteen, eli heittää sille poskettoman ja mihinkään perustumattoman arvion, vaikkapa 69k€

Asuntosijoittaja ilmoittaa pankkiin, että hänellä on välittäjän arvio asunnon arvosta ja hän haluaa käyttää kohdetta vakuutena

Pankki myöntää uutta lainaa asuntosijoittajalle koska vakuuden arvo on noussut

Uuden lainan turvin siirrytään takaisin kohtaan 1. ja toistetaan temppu muutamia kertoja

Eikös tämä karkeasti mene näin? Varallisuus kasvaa tosi nopeasti, koska välittäjä luo salkkuusi Excel-rahaa, jonka avulla saadaan hankittua lisää velkaa, jolla taas hankitaan lisää Excel-rahaa.

Olen joskus miettinyt sitä, että miten noista kohteista pääsee sitten tarvittaessa eroon. Leikitellään vaikka ajatuksella, että asuntosijoittaja on sijoittanut johonkin periferiassa olevaan kylään, joka elää paikkakunnalla olevan yhden ainoan metsäteollisuuden tehtaan voimalla, joka työllistää ihmisiä suoraan, välillisesti sekä erilaisia alihankkijoita lähiseudulla. Asuntosijoittaja saa kuitenkin vihiä, että kylän ainoa työpaikka (tehdas) tullaan lakkauttamaan, ja hän haluaa siksi päästä nopeasti eroon kohteistaan.

Palataan tuohon aiempaan case-esimerkkiin. Tuo 29k€ kohde halutaan myydä, ja tehdään oletus, että sijoittaja saa myytyä kohteen ilman tappiota taas 29k€ hintaan (tämä voi olla optimistinen case, koska usein kohteiden arvot laskevat periferiassa). Mutta voiko asuntosijoittaja myydä tätä kohdetta, koska samalla salkusta poistuu “69k€ edestä” vakuuksia, joiden voimalla on vieläpä hankittu lisää asuntoja salkkuun? Eikö tuossa tule dilemma sen suhteen, että salkun keventäminen äkillisen tarpeen vaatiessa on melko vaikeaa? Tietysti rahallahan tuosta selviää, mutta jos käteistä ei löydy ja/tai lainoja ei ole ehditty lyhentää raivon lailla, niin mitäs sitten?

Listasit tässä nyt aika hyvin talousrikollisen toimintametodin Näitähän tehtiin sarjana 1990-luvulla, kohteina usein syrjäseutujen liikehuoneistot. Todellinen arvo oli 50 000 markan luokkaa, mutta välittäjäarviolla siitä saatiin miljoonakiinteistö ja eikun pankkiin hakemaan lainaa. Otollisia huijauskohteita olivat pienet pankkikonttorit maaseudulla ja jos takaajia tarvittiin, niin käytettiin linnakundeja, joiden luottotiedot olivat kunnossa, koska vankilassa oli istuttu useita vuosia ja merkinnät olivat sinä aikana vanhentuneet. Tarvittaessa voideltiin pankinjohtajia myös erilaisilla kosteilla juhlilla. Taisipa Helsingin OKO Aleksikin olla yksi huijauskohteista, veivauksen takana oli muistaakseni surullisenkuuluisa liikemieskaksikko “Tiku ja Taku”. Uskoisin kuitenkin, että pankkien riskienhallinta 2020-luvulla toimii huomattavasti paremmin eli kuvaamasi metodi ei ehkä kovin helposti enää onnistuisi.

Huijaamiseltahan tuo näin ulkopuolisen korvaan kuulostaa helposti, mutta siitäkin huolimatta tuo taitanee olla melko yleinen tapa toimia. Useimmiten tuota toimintaa puolustellaan sillä, että “no kun satuttiin vaan ostamaan alihintaan kohde ja nyt välittäjä korjaa sen arvon oikeaksi”. Ja vaikeaahan sitä on todistaa vääräksi, kun pienissä kylissä asuntokauppoja saatetaan tehdä vuodessa yhden käden sormilla laskettava määrä, jolloin arviointi on vaikeaa.

Mutta onhan se ihan ihmeellistä, että asuntosijoittaja voi vedota alihintaan ostamiseen, kun kohteet kuitenkin ostetaan ihan julkisesta myynnistä. Minä olen ymmärtänyt, että tämänkin keskustelun aloittanut pariskunta on ostanut kohteitaan ihan Huutokaupat.comista. Minun järkeni mukaan julkisessa huutokaupassa olevista kohteista voidaan todeta, että tavara liikkuu siihen hintaan mitä sen arvo on.

Asiahan olisi täysin eri, jos asuntosijoittajat olisivat haalineet kohteita salkkuunsa kautta rantain ja hiljaisesta myynnistä. Minulla on yksi tuttu, joka on ostanut metsää tuolla tavoin. Hän on lähestynyt soittamalla tai kotiovelle ilmaantumalla esimerkiksi kuolinpesiä ja tehnyt tarjouksia peritystä metsäomaisuudesta. Tätä kautta on saattanut saada “alihintaan” kohteita, kun ne eivät ole ehtineet päätyä julkiseen myyntiin. Mutta se että ostaa Huutokauppojen tai Etuoven kautta kohteita sen enempää tinkimättä ei tarjoa mielestäni minkäänlaista mahdollisuutta ostaa kohteita alihintaan. Ainakaan sataa kohdetta putkeen.

Ei, kyllä joku ulosmitattu tai jonkinmoisessa konkurssikurimuksessa myytävä kämppä Huutokaupat.comista voi liikahtaa hyvin selkeästi halvemmalla mitä vastaavat luukut Etuovesta normaalissa myyntiprosessissa. En ole itse tuolta ostamista harrastanut, mutta asia on kyllä tullut vuosien aikana todettua.

Myös ihan Etuovea selaamalla voi löytää halpoja asuntoja. Edellytyksenä toki, että tietää mitä on ostamassa ja mistä, ja että osaa laskea keissinsä ja tinkiä. Ja halvalla tarkoitan nyt sitä, että riittävän isolla todennäköisyydellä saat kämpän myytyä merkittävällä voitolla (omissa kalkyyleissä 5-10% voitto kulujen jälkeen on hyvä suoritus) muutaman vuoden aikaikkunassa.

Kaikki tämä sanottuna - silti, jos lähtee liikkeelle haalimalla pystymetsästä hirveällä kiireellä sata kohdetta, pitäisin kyllä myös hyvin, hyvin isona riskinä että salkkuun eksyy vähän liikaa sontaa jonka kanssa voi olla myöhemmin hankala pärjätä. Kokemus, tieto ja etenkin maltti ovat tässä lajissa aika suuria hyveitä, ja vastaavasti liian hätiköity “kohteeseen rakastumalla” tehty ostaminen tai ylipäätään ostohurmos ovat aika suuria syntejä.

En usko, että kukaan kiistää etteikö alle markkinahintaisia kämppiä voisi löytyä. Jotkut onnistuvat jopa haalimaan niitä ihan systemaattisesti. Tällöin uudelleenarviointi ja uudelleenrahoitus on täysin perusteltua. Oma epäilykseni kohdistuu siihen, että kyseiseltä pariskunnalta löytyisi tarvittavaa osaamista ja tietotaitoa löytää alle markkinahintaisia kohteita. Tutulta välittäjältä ostetulle arviolle en anna yhtään painoarvoa.

Ihan jo pelkästään kuuntelemalla Hurun podcastin jossa Antti oli vieraana huomaa, että ymmärrys asuntosijoittamisesta on aika hataralla pohjalla. Muistaakseni jossain kohtaa puhui siitä, että ei haittaa jos syrjäkylän kohteen arvonnousu on prosentin tai pari negatiivinen, koska korkea vuokratuotto kattaa tämän.

Kun puhutaan yksikköhinnaltaan noin 15keur kohteista, tulisi ymmärtää suhteellisuuden ja absoluuttisuuden ero, sillä niihin kiteytyy halpojen kohteiden suuret riskit. Absoluuttiset kustannukset ovat suurin piirtein samat jokaisessa asunnossa, mutta suhteellisesti kustannukset iskevät pahiten juuri matalan yksikköhinnan kohteisiin. Tästä johtuen 15keur hintainen kohde, joka tuottaa excelissä 20%, kääntyy todella helposti tappiolliseksi, kun huomioidaan kulut jotka helposti jäävät excelistä pois.

Mielestäni tämä on siis se ongelma näiden sijoituksissa. Kun Antin puheista tulkittuna bear-case on muutaman prosentin arvonlasku, mutta todellisuudessa se bear-case on juosten kustut tuottolaskelmat ja toteutuneen vuokratuoton kääntyminen pahasti negatiiviseksi.

Mielenkiintoista olisi tietää, että minkälaiset vastuut tämmöisessä himmelissä on muilla osapuolilla. Mikä vastuu on kiinteistönvälittäjällä, joka lätkäisee asunnolle 500% arvonnousun? Entä mikä vastuu on pankkiirilla, joka lainottaa kohteen välittäjän arvion mukaan tietäen, että toteutunut kauppahinta on siitä vain murto-osa?

Siitä vuokraamaan Varkauden keskustasta toimitilaa edullisesti:

Eiku hupsis, taloyhtiö menikin konkurssiin:

Tuossa tapauksessa voisi olettaa, että liiketilat ovat olleet se suuri haaste. Mutta yhtä kaikki, sijainti lienee kerrostaloasunnoksi kunnan parhaimmistoa. Google mapsin perusteella Varkauden keskusta - ja nimeomaan kyseinen Kauppakatu - näyttää jopa yllättävänkin laajalta kaupallisten palveluiden suhteen. Toki Googlen katukuvat ovat jo yli kymmenen vuoden takaa, joten tiedä sitten paljonko maailma on sen jälkeen muuttunut.

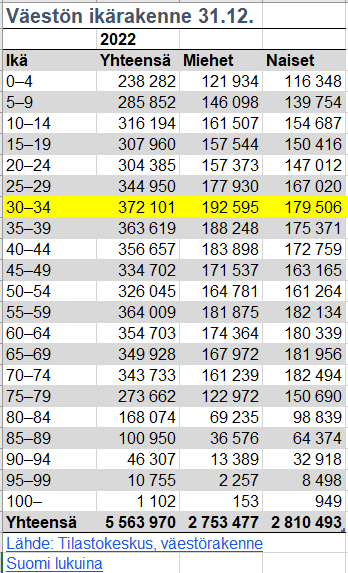

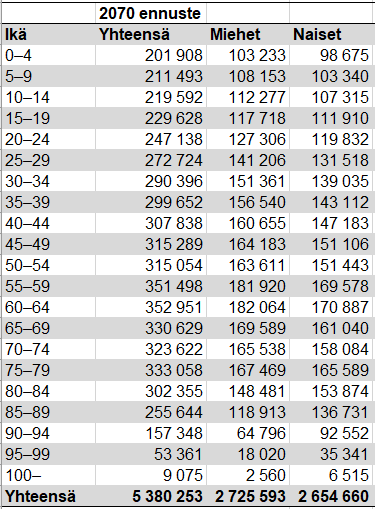

Liitetään loppuun vielä ennuste vuodelle 2070. Ennusteesta voimme nähdä, että ihmiset elävät pitempään, mutta heitä on silti 183 717 vähemmän kuin vuonna 2022. Tarkka lukema on helppo ottaa huomioon asuntosijoitusmalleissanne .