Vähän erilainen kysymys tähän väliin. Minulla ja veljelläni on tulossa todennäköisesti tilanne jossa perintönä tulee omakotitalo juurikin syrjähköiseltä alueelta. Talo on tällä hetkellä vuokrattuna ja on ollut sitä jo joitakin vuosia. Talo sinänsä OK kunnossa, remppaa tehty ihan hyvin, eikä mitään suurempia korjaustarpeita ole. Mikä on raadin mielipide miten tällainen tilanne kannattaisi hoitaa? Meillä kummallakaan ei mitään akuuttia rahantarvetta ole, eikä tuo talo tuskin monen kymmenen tuhannen arvoinen olekaan. Varmaan järkevintä vain pitää vuokralla? Eikä tähän markkinaan tuskin kannata tuollaista kohdetta edes lähteä myymään. Onko mitään mitä erityistä mitä pitää ottaa huomioon jos päätämme jatkaa talon vuokrausta?

1 tykkäys

Tämä nykyinen kriisi, jossa taloyhtiöitä on ajautunut konkurssiin, on mielestäni opettanut yhden asian:

Jo muutaman osakkaan maksukyvyttömyys rapauttaa nopeasti kaikkien osakkaiden halukkuuden maksaa vastikkeita.

Siten taloyhtiön ajautuminen maksukyvyttömyyteen ja konkurssiin ei edellytä sitä, että enemmistö osakkaista olisi maksukyvyttömiä.

Ei kai ole kovin liioiteltua sanoa, että kannattaa miettiä keiden kanssa lähtee mukaan samaan taloyhtiöön, sillä tilanne ei suuresti eroa siitä, että perustaisi osakeyhtiön kyseisten ihmisten kanssa. Varsinkin pienissä taloyhtiössä tämä asia korostuu.

13 tykkäystä

Tämä on totta joo.

Itse kaavailen ja tällä hetkellä kuvittelen ostavani Uudestakaupungista yksiön, ihan vaan että saisi tämän asuntoni huonekalut ja tavarat sinne.

Se on sitten joskus kun pelkästään kesäkuukaudet Suomessa riittävät.

1 tykkäys

Pidä vuokralla. (älä ammu lypsylehmää)

Katto ja perustukset kun ovat kunnossa, ei mitään hätää.

Kerran vuodessa jos tulee vuokalaisten kanssa puhetta vuokrasta, niin muista vaatia, että he pitävät kotivakuutukset voimassa.

Kait vuokralaisen oma vakuutus on yhtä tärkeä OK-talossa kuin kerrostalossa. Itse hommaan sijoitusasuntoon varalta itsemaksamani vakuutuksen, se on ainakin aina voimassa.

1 tykkäys

Mietin olisiko nykyisillä vuokralaisilla halua ostaa taloa? Jos talo on syrjäisellä seudulla, voi sen myynti sitten joskus olla aika vaikeaa. Silloinhan siitä on vain kuluja.

5 tykkäystä

Eikös täällä ollut tovi sitten keskustelua Asuntopehtoorin Pirkkalan uudiskohteista. En tiedä paljonko on asuntoja yhtiössä, mutta hyvin näyttää olevan vuokralaiskysyntää.

2 tykkäystä

Itse paljon hallituksissa istuneena sanoisin että ei ehkä rapauta halukkuutta maksaa normaali vastikkeita, mutta jos ylimääräisen vastikkeen syyksi annetaan henkilön x maksuvaikeudet saattaa kyllä olla että muita ei huvita maksella. Jos hämminkiä on useammalla yhtäaikaa ja jatkuvasti on yhtälö lähes mahdoton.

Se on monesti hyvin pienestä kiinni taloyhtiöissä kun asiat budjetoidaan muutaman satasen tarkkuudella. Puskuriahan pitäisi aina olla, mutta aina sitä ei ole jos on vaikka juuri ollut joku yllättävä korjaustarve joka on rahoitettu kassasta. Esim. pienehkö vesivahinko joka ei mene vakuutukseen voi maksaa lähemmäs 10t€.

Moni ei tule tuota ajatelleeksi että asia on aika lähellä tuota että perustaisit yrityksen porukan kanssa jota et entuudestaan tunne. Tuntuisi ihan järjettömältä eikä kukaan siihen lähtisi jos sen miettisi noin.

Itse aina hämmästelen sitä kuinka vähän ihmisiä kiinnostaa miten heidän rahat käytetään, yhtiökokouksiin saapuu yleensä se 2-3 osakasta. Nykyisessä yhtiössä ollaan hallituksen kanssa saatu säästettyä yli 500€ per huusholli vuodessa kun on kilpailutettu palvelut ja tingitty hintoja olemassa olevista sopimuksista.

10 tykkäystä

No näillä on se etu, että pystyvät omalla työllä paikkaamaan tilannetta. Pelkästään tuo pariskunnan valmistunut osapuoli taitaa tuoda yli 400ke työllään rahaa ton rahoittamiseen tonne rintanen capitaliin. Veikkaan että tossa haastattelussa ei nyt ihan rehellisiä olla kyllä.

2 tykkäystä

Korjausveloista puheenollen. Vaikkei vielä ajankohtainen, mutta kuitenkin olemassa riski että toteutuu. Veikkaisin että jos tuo aivotuhnu menee oikeasti läpi ottaa vanhempien rakennusten hinnat heti runtua.

1 tykkäys

Hyviä tarkennuksia. Omalle kohdalle ei vielä ole tullut tällaista osakkaan maksukyvyttömyystilannetta hallituksessa, mutta noin se varmasti juuri on. Kaksi maksujensa kanssa vaikeuksissa olevaa osakasta alkaa olla liikaa.

Budjetointi on pirun vaikeaa. Melkein mihin tahansa remonttiin saa lätkäistä sen +15 % annettuun kustannusarvioon lisää. Muutoinkin taloyhtiöitä huijataan näissä niin paljon kuin mahdollista. Ihan jo siitä lähtien, että isännöitsijät ovat nykyään käytännössä samalla tuotemyyjiä eli ratsastavat kaksilla rattailla. Rakennusinsinööri tai vastaava taloyhtiön hallituksessa on melkein lottovoitto.

3-4 kuukauden hoitomenoja vastaava vastikeylijäämä on täysin perusteltu. Silti tilanteet elävät niin kuin sanot. Pari “pitkäksi” mennyttä isompaa remonttia ja hups, yhtiöllä ei enää olekaan juuri liikkumavaraa.

Pidän samoin käsittämättömänä sitä, että moni osakas jättää tulematta yhtiökokouksiin, vaikka kyse on heidän arvokkaimmasta omaisuudestaan ja osakkaan intressi voi hyvin olla useita kymppitonneja. Kokouksessa saatetaan päättää esimerkiksi siitä, tehdäänkö putkiremontti sukittamalla vai uusitaanko kaikki.

4 tykkäystä

Ostamallahan ne kaikki arviot saadaan niinkuin muutkin välittäjien palvelut. Ei se ole ongelma, vaan se, että ovatko numerot realistisia. Onko joku nyt sitten lätkinyt 500% arvonnousuja, kun tässä nyt muutamakin on jo puhunut että tämä on alalla “yleinen tapa toimia”? Nimittäin jos on, niin kyseessä on (vakuus)petos, josta voi ihan häkkikin heilahtaa. Kysyn silläkin, että vaikka itse olen kikkaillut 16 vuotta jo semikokoisen salkun kanssa, niin enpä ole moista juuri tavannut tai kuullut. Viimeisin hype ja uutiset on kyllä jäänyt seuraamatta.

Pitäisin moista yliarvostamista aika kyseenalaisena monessakin mielessä, jos ei sitten todellakin tietoisesti tähtää rikokseen. Tuossa nimittäin ampuu gearing äkkiä sellaisiin lukemiin, että sitä ei perse kestä edes nollakorkoaikana ja pienikin koronnousu kaataisi välittömästi koko laivan.

Joo, halvoissa seuduissa on omat riskinsä, mutta vähän tuntuu että niitä myös paisutellaan median kauhuesimerkit mielessä. Laskelmat voi tehdä perseelleen paikkakunnasta riippumatta. Jos nyt vaikka esimerkkisi mukaisesti 15k asunto tuottaisi 20%, eli 3k€ vuodessa, tappiolle kääntymiseen vaadittaisiin vaikkapa taloyhtiöremontti, jonka arvo olisi about kaksi kertaa tuota asuntoa kalliimpi. En pidä skenaariona joka käy “todella helposti”, tai jos käy niin sitten on oikeasti oltu todella sokeana ostamassa.

Kyse on loppupeleissä siitä että ymmärtää muuttujat ja valikoi oman sweetspottinsa riski-tuotto-akselilla. Jos on hyvä ymmärrys mikrosijainneista ja ymmärtää taloyhtiöiden kunnossapidon ja talouden fundamentteja ja tyypillisiä kehityskulkuja, maakuntakeskuksia jne voi mielestäni aivan hyvin tähyillä sillä tuotto voi nousta hyvinkin reilusti ennekuin riskit nousevat niin, että niillä on olennaista käytännön merkitystä.

Pitää varmaan vaihteeksi kuunnella sitten tuo Hurun podcast, niiden kuuntelu jäi aikanaan kun tyhjääpuhuvat päät malliin erinäiset vaurausvalmentajat, voimaantujat ja FIREttäjät alkoivat seurata toistaan.

2 tykkäystä

Kyse on loppupeleissä siitä että ymmärtää muuttujat ja valikoi oman sweetspottinsa riski-tuotto-akselilla. Jos on hyvä ymmärrys mikrosijainneista ja ymmärtää taloyhtiöiden kunnossapidon ja talouden fundamentteja ja tyypillisiä kehityskulkuja, maakuntakeskuksia jne voi mielestäni aivan hyvin tähyillä sillä tuotto voi nousta hyvinkin reilusti ennekuin riskit nousevat niin, että niillä on olennaista käytännön merkitystä.

Juurikin näin. Korkean riskin kohteilla voi tehdä todella hyvää tiliä, jos on homma hanskassa. Mielestäni näillä tyypeillä tietotaito ei ole vielä lähelläkään tarvittavaa tasoa kyseiseen strategiaan.

Joo, halvoissa seuduissa on omat riskinsä, mutta vähän tuntuu että niitä myös paisutellaan median kauhuesimerkit mielessä. Laskelmat voi tehdä perseelleen paikkakunnasta riippumatta. Jos nyt vaikka esimerkkisi mukaisesti 15k asunto tuottaisi 20%, eli 3k€ vuodessa, tappiolle kääntymiseen vaadittaisiin vaikkapa taloyhtiöremontti, jonka arvo olisi about kaksi kertaa tuota asuntoa kalliimpi. En pidä skenaariona joka käy “todella helposti”, tai jos käy niin sitten on oikeasti oltu todella sokeana ostamassa.

En nyt ihan hiffannut miten tarvittaisiin 2x asunnon hintainen remontti tappiollisuuteen.

Jos teet tuottolaskelmat nenäliinatyylillä (vuokra-hoitovastike)*12/velaton hinta, niin kasvukeskuksen 150keur sijoituskämpällä pääset huomattavasti lähemmäs toteumaa, kuin 15keur asunnolla. Ts. halvassa kohteessa kaikki huomiotta jääneet kustannukset vaikuttavat toteumaan enemmän, koska nimittäjä on pieni. Tästä syystä myös ne korkeat tuottoprosentit kääntyy nopeammin tappioiksi.

Rintasia jonkin aikaa seuranneena voin todeta, että heidän laskelmat taitaa olla aikalailla tuota nenäliinatyyliä. Toki Antti painaa paljon duunia kovalla liksalla, joten siinä mielessä perse kestää hyvin merivettä, mutta ei se tuosta sijoitustoiminnasta kovin fiksua tee.

On kuitenkin äärimmäisen mielenkiintoinen case näin seuraajan näkökulmasta. Toivottavasti joskus joku toimittaja kysyisi vähän myös yksityiskohdista, eikä aina vaan rummutettaisi tuota ‘‘yli 100 asuntoa muutamassa vuodessa’’ -sanomaa.

6 tykkäystä

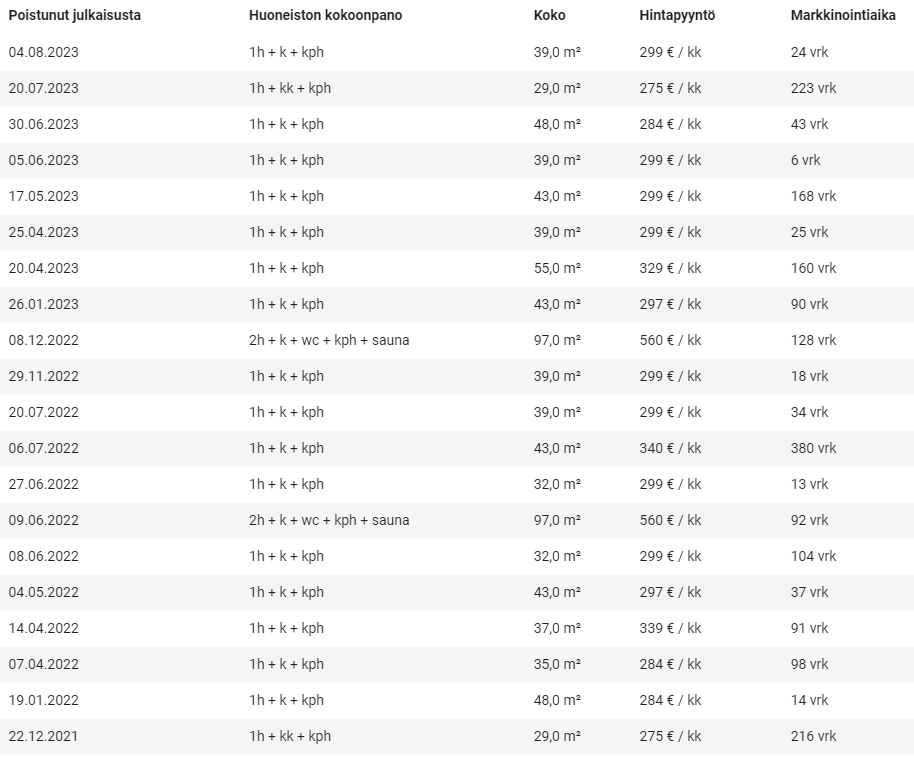

Ihan jo pelkästään näistä siltapuistokadun (Porin puutalokiinteistö) markkinointiajoista voi päätellä, että vuokrausaste lienee aika matala. Tuollaisella 40-50m2 asunnon ~300eur kuukausivuokralla ei tarvita kovin montaa tyhjää kuukautta, että vuosituotto on pakkasella.

11 tykkäystä

Jep. Tuossakin listassa kämpän pisin markkinointiaika toista vuotta ja keskimäärinkin kuukausia, vaikka joukkoon jotain nopeasti menneitä tapauksiakin mahtuu. Sitä lista ei kerro onko kämpät laitettu tarjolle tyhjinä vai vapautuvina, mutta nyt noita Porin luukkuja näyttää olevan ainakin heti vapaina vuokrattavaksi.

Vajaakäyttöaste, tyhjät kuukaudet, joka vuokralaisen välissä menevät vuokravälittäjän palkkiot… Ja talon kunto ei suoranaisesti paremmaksi muutu, ellei siihen olla valmiita panostamaan.

Ei vuokratuotto-% ole sama asia kuin sijoituksen tappiollisuus. Ainakaan minusta. Sitä voi yhtenä työkaluna käyttää tiettynä aikana vertailemaan abt samanlaisen markkinan potentiaalisia ostokohteita keskenään. Sen jälkeen hyöty siitä on rajallista ja monelle tavan sijoittajalle esimerkiksi kassavirta ja sen tunnusluvut olisivat kriittisempiä. Ne vaikuttavat siihen että riittävätkö eurot arjessa, vai ei.

Itse tarkoitin tappiollisuudella yksinkertaisesti sitä, että sijoituskohteen tulopuoli valahtaa pakkaselle. Jos tuotto olisi noin kova, se vaatii siis roimaa kohteeseen kohdistuvien hoitomenojen, rahoitusmenojen tai raskaasti alaskirjattaksi päätyvien investointien nousua. Ja käytännössähän talot ajetaan mieluummin rahoittajien toimesta pikkuhiljaa ehkä tekohengitellen loppuun, jos edessä on moinen umpikuja. Jos sijoittaja on lähtenyt tälläiseen peliin, pitkän kantaman tulos ratkaistaan yksinkertaistetusti sillä, kuinka railakkaasti lypsylehmästä sai tiristettyä, ennenkuin se kuoli.

Se on kyllä ihan totta, että markkinoilla on yllin kyllin kohteita joissa vain tuottoprosentti-tunnuslukua kyttäämällä voi ampua itseään jalkaan. Näitä joskus jopa nämä asuntosijoitusbuumin myötä syntyneet tukkukauppamiehet myyvät sijoittajien unelmakohteina. Riskifaktori nousee komeasti jos samaan aikaan vivuttaa itsensä tappiin eikä ajattele, mitä paratmetrien muutoksista voisi koitua.

Kai se on mainittujen Rintasien tarina kuunneltava, niin tietää mistä puhutaan ![]()

1 tykkäys

Asuntosijoittajan tulisi tosiaan tietää, minkä verran mikin taloyhtiön remontti maksaa (suuruusluokka) ja; milloin näiden remonttien tekeminen todennäköisesti on ajankohtaista sekä onko näille vaihtoehtoisia toteutustapoja. Jos näitä asioita ei tiedä, on aika hataralla pohjalla tuottolaskelmiensa suhteen.

Samoin alueen vuokrataso ja kämppien vuokrattavuus ovat tärkeitä asioita.

Lisäksi taloyhtiön luvuista on syytä ymmärtää, milloin niissä esiintyy poikkeamia tavanomaiseen nähden.

4 tykkäystä

Reilut 18tonnia. Varsinainen huoneisto ja alemman kerroksen huoneisto osin.

Varsinaisessa pesty mattoja malliin " näinhän me ulkomailla…"

Alempi huoneisto kärsijänä, mutta hyvät alueet lattiasta uusiksi ja jonkin verran seinäpinnoitteita.

Parin viikon päästä ylimääräinen yhtiökokous. Talous oli kesään asti mukavasti plussalla.

5 tykkäystä

Sillä lailla. Meillä oli syynä tiskaaminen samalla tyylillä. Alempi huoneisto selvisi aika vähällä, sattumoisin siihen aikaan minun omistama vieläpä. Tiedän tunteen…

Ihan kyllä malliesimerkki mitä tuossa ylempänä koitin tuoda esille että ei ne korjaustarpeet aina tule minkään kunnossapitotarve ja korjaussuunnitelman aikataulun mukaisesti.

Vastaavia pikavoittoja tuli yhtenä vuonna kolmeen otteeseen. Tuo, sitte katto alkoi vuotamaan ja kellari tulvi kun pumppu oli hajonnut. Mikään noista ei mennyt vakuutukseen. Jostain syystä ne tuntui aina kasaantuvan. Samaan sykliin jäi taloyhtiön molemmat vuokra-asunnot tyhjäksi.

Ton talon peruskorjauksiin oli uponnut 10 vuoden aikana reipas miljoona. Sitte tuli julkkari suunnitteluun (oli tehty kertaalleen 90 luvulla, tuli jo uudestaan) jonka kustannusarvio oli melki 700t€. Siinä kohtaa myin pois ja päätin että ikinä en enää osta tommosia vaivoikseni.

Rakennusinsinööri joka on nykysessä hallituksessa sanoi että 60 ja 70 luvun taloja ei olla edes suunniteltu kestämään mitään 20-30 vuotta kauempaa. On oletettu että ne puretaan melko pian. Sen takia niissä käytetty betonikin on huonolaatuista ja monesti todella hapertunutta.

1 tykkäys

Lueskelin tuossa betonirakentamisen historiikkia ja tosiaan 60-70-luvuilla Suomeen syntyivät betonilähiöt, joita on myöhemmin kritisoitu paljon. Silloin voimakkaan kaupungistumisen myötä tehtiin nopeasti, paljon ja halvalla. Laatu oli usein sen mukaista.

Hyvä puoli tuon ajan rakentamisessa oli avaruus eli tehtiin tilavia asuntoja. Esimerkiksi 50-60m2 kaksioita, joista nykyään tehtäisiin kolmioita.

Jos aihe kiinnostaa, niin kirja on saatavilla ilmaiseksi. Ainakin selailumielessä ihan mielenkiintoista asiaa.

6 tykkäystä

Kiitoksia, täytyypä tutustua! Juuri tuo minut aikoinaan sai asunnon siitä talosta ostamaan että makuuhuoneet olivat huoneiden eikä komeron kokoisia niin kun nykyään.