Paulin kommentit tulokseen: kokonaiskuva negatiivinen ja ohjeistus odotettua heikompi.

4 tykkäystä

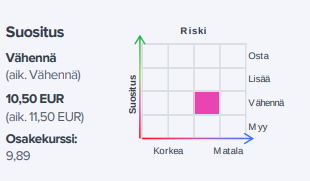

@Pauli_Lohi - alhaisempi tavoitehinta, pahempi mieli. ![]()

Tässä olisi Atriasta uusi yhtiöraportti. ![]()

![]()

Kuluttajien varovaisuus näkyi Q4:llä liikevaihdon ja kannattavuuden laskuna. Heikko kysyntä näyttäisi lykkäävän viime vuosien investointien ja säästötoimien mahdollistamaa tulosparannusta, vaikka näemme myös mahdollisuuden että ohjeistusta päästäisiin vielä korottamaan.

EDIT:

Tässä on vielä kommentit:

3 tykkäystä

Tässä on Henri Elon analyysi Atriasta.

Vaikka Atria Suomen kehitys oli markkinan mukana heikkoa vuoden 2023 lopulla, koko vuoden aikana yksikkö otti johdon mukaan markkinaosuutta Suomen vähittäiskaupassa ja koko vuoden operatiivinen tulos oli ennätystasolla. Gyllström muistutti tulosjulkistuksessa, että valmisruokaliiketoiminta kasvaa Suomessa ja siinä yhtiöllä on mahdollista kasvaa myös jatkossa, koska nykyinen markkinaosuus on ”suhteellisen matala” verrattuna muihin tuoteryhmiin.

Alaotsikot:

- Atria Suomen loppuvuoden tulosta painoi myynnin lasku

- Kertaerät painoivat tulosta

- Tulevaisuus

Huom.

Kirjoittaja omistaa yhtiön osakkeita.

IR-ikkuna on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.

2 tykkäystä

Olen vasta alkupuolella tässä, mutta piti tännekin jakaa nopsaan:

@m_jylha haastatteli Atrian tuoretta toimaria Kai Gyllströmiä. ![]()

2 tykkäystä

Atria ostaa Kaivon Liha Kaunismaa Oy:n koko osakekannan - Atria Oyj (cision.com)

Atria omisti Kaivon Lihasta ennestään jo 90 % ja ostaa nyt jäljelle jääneet 10 %. Ei siis vaikutusta liikevoittoon ja marginaalisen pieni positiivinen vaikutus nettotulokseen (vähemmistöosuus poistuu).

Kaivon lihan liikevaihto oli vuonna 2022 37 MEUR ja nettotulos 1,2 MEUR. Yhtiö jalostaa lihaa pikaruokasegmenttiin sisältäen mm. hampurilaispihvejä ja kebab-tuotteita.

3 tykkäystä

Tässä olisi Paulin ennakkokommentit Atrian tulosjulkistusta varten. ![]()

Atria julkistaa Q1-raporttinsa tiistaina 23.4. noin kello 8. Odotamme alkuvuoden kasvun ja tuloksen kärsineen heikohkosta kysynnästä Suomessa tuotetulle lihalle sekä ylimääräisistä kustannuksista liittyen uuden siipikarjatehtaan ylösajoon ja siirt

1 tykkäys

Henri Elo on tehnyt oman analyysinsa yhtiöstä. ![]()

Selvä voitollisuus kausiluonteisesti haastavalla ykköskvartaalilla selkeytti nähdäkseni koko vuoden näkymää.

Ruotsissa sekä Tanskassa & Virossa on mahdollista viime vuotta parempi tuloskehitys, koska tehostustoimien vaikutukset ovat alkaneet näkyä. Atria Ruotsin toimitusjohtaja Jarmo Lindholm muistutti, että viime vuonna yhtiöllä oli Ruotsissa paljon kertaluonteisia kustannuksia uuden logistiikkakeskuksen avaamiseen ja vanhojen tuotantolinjojen siirtämiseen liittyen:

”Meillä on vahva tahtotila jatkaa tällä positiivisella linjalla. Tietenkin markkinassa on aina omat riskinsä, mutta suunta on oikea.”

HUOM:

Kirjoittaja omistaa yhtiön osakkeita.

IR-ikkuna on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.

3 tykkäystä

Keskusteltiin @Pauli_Lohi :n kanssa Atriasta tuoreen laajan raportin tiimoilta! ![]()

Kyseessä oleva laaja raportti:

7 tykkäystä

Tässä on Paulin kommentit Atrian pääomamarkkinapäiviltä. ![]()

tria järjesti tiistaina pääomamarkkinapäivän (Capital Markets Day) Nurmossa ja pääsi samalla esittelemään uutta siipikarjatehdastaan. Suuri tehdashanke näyttäisi edenneen hyvin ja tulkitsemme, että toiminnan ylösajovaiheessa ollaan välttymässä suurilta tehokkuustappioilta. Myös markkinan kehitys on ollut konsernin mittakaavassa melko vakaata ja lämmin toukokuu on vaikuttanut positiivisesti mm. grillaustuotteiden markkinakysyntään kylmän alkukevään jälkeen. Yhtiö ohjeistaa vertailukelpoisen liikevoiton laskevan kuluvana vuonna 2023 tasoon nähden, mutta me pidämme positiivista ohjeistusmuutosta mahdollisena H2:n aikana. CMD on katsottavissa jälkilähetyksenä tästä linkistä.*kursivoitu teksti

3 tykkäystä

@henrielo on kirjoittanut myös Atrian CMD:stä. ![]()

Alaotsikot:

- Gyllström paalutti kasvustrategian – pohjana omat tuotemerkit

- Atrian asema markkinoilla

- Vastuullisuudessa Scope 3 on merkityksellisin

- Ala-Fossi esitteli Suomen yritysostoja

- Nurmon uusi siipikarjatehdas vastaa kysynnän kasvuun

Huom!

IR-ikkuna on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.

3 tykkäystä

Tässä on Paulin etkokommentit, kun yhtiö julkaisee Q2-raporttinsa ensi viikon torstaina kello 8.00. ![]()

Atria raportoi tuloksensa Q2:lta torstaina 18.7. noin klo 8. Odotamme kuluttajakysynnän säilyneen Suomessa melko vaatimattomana, joten huipputulokseen yltäminen ei liene ajankohtaista sisäisistä tehostustoimista huolimatta. Uuden siipikarjatehtaan ylösajo on arviomme mukaan sujunut hyvin, joten mahdollisuudet ohjeistusnostolle ovat edelleen olemassa, vaikka tätä tuskin nähdään vielä Q2-raportin yhteydessä.

Pauli on ollut reipas poika sillä aikaa, kun muut lyytikot ovat olleet terassilla jo hyvän aikaan. ![]()

![]()

Atria nosti koko vuoden tulosohjeistusta perjantaina iltapäivällä positiivisen tuloskehityksen myötä. Viime vuosien investointeihin ja tehokkuustoimiin liittyvän tuloskasvun toteutuminen odotettua nopeammin vähentää lähiaikojen näkymiin kohdistuvaa epävarmuutta. Emme kuitenkaan näe kuluvan vuoden hyvällä tuloskehityksellä suurta vaikutusta keskipitkän aikavälin näkymiin, sillä olimme jo aiemmin ennustaneet selkeää tuloskasvua ensi vuodelle. Näemme tuotto-odotuksen edelleen hyvänä, joten toistamme lisää-suosituksen ja nostamme tavoitehinnan 11 euroon (aik. 10,5 euroa).

7 tykkäystä

Paulin pikaiset kommentit löytyvät tuosta alta Atrian Q2-tuloksesta. ![]()

Atria raportoi tänään Q2-osavuosikatsauksensa. Kannattavuus oli selvästi ennustettamme korkeampi, mihin vaikutti toteutettujen tehostamistoimien lisäksi odotettua parempi kysyntä Suomessa ja Ruotsissa. Näkyvyys kuluvan vuoden ohjeistuksen toteutumiseen on vahva. Mahdollinen sianlihan viennin rajoittaminen Kiinaan kauppasodan myötä voisi kuitenkin heikentää Atrian kannattavuutta.

2 tykkäystä

Piirtelin tuoreimpaan raporttiimme erilaisia skenaarioita noihin Kiinan mahdollisiin vientirajoituksiin liittyen. Lopputulemasta riippuen vuoden 2025 EBIT voisi liikkua välillä 50-61 MEUR ja perusskenaariomme olettaa 59 MEUR:n liikevoiton. Nämä ovat vain karkeita arvauksia ja lopputuleman arviointi on vielä jokseenkin haastavaa.

Kiinan viennin osuus Atrian liikevaihdosta on periaatteessa varsin matala, alle 1 %. Ongelma syntyy siitä, kun näille Atrian viemille tuotteille (päät, sorkat ym.) ei löydy läheskään saman hintatason ostajaa kotimarkkinoilta. Myös epäsuorat vaikutukset, kuten EU-markkinoilta tulevan sianlihan aiheuttama hintapaine voi pahimmassa tapauksessa heikentää tulosta, mikä kuitenkin olisi arviomme mukaan väliaikainen vaikutus. Perusskenaariossa oletamme vain 15-25 %:n maltilliset tullit, jotka aiheuttavat noin 2 MEUR:n tulosmenetyksen.

2 tykkäystä

@henrielo on myös tehnyt oman analyysinsa Atriasta. ![]()

Isossa kuvassa Atrian isot investoinnit Ruotsiin ja erityisesti Suomen uuteen siipikarjatehtaaseen ovat takana ja pääosin maksettu. Tämä näkyi bruttoinvestointien supistumisena 58 miljoonasta 21 miljoonaan euroon alkuvuonna 2024.

Samaan aikaan investointien jälkeinen vapaa kassavirta ylsi 1,9 miljoonaan euroon oltuaan vuoden 2023 alkupuoliskolla -22 miljoonaa.

Nettovelka on 295 miljoonaa euroa ja oletettavasti supistuu lähikvartaalien aikana. Taseen tunnusluvut ovat terveitä ja hyvällä tai kohtuullisella tasolla.

Alaotsikot:

- Markkinakehitys parasta Virossa ja Ruotsissa

- Johto on tyytyväinen

- Tanska & Viro ylsi 4,6 prosentin liikevoittoon

- Vahva tase antaa pelivaraa

Diskleimerit:

Kirjoittaja omistaa yhtiön osakkeita.

IR-ikkuna on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.

2 tykkäystä

Paulia haastatteli Atriasta ja sen Q2:sta @Mikael_Maijala. ![]()

Aiheet:

00:00 Aloitus

00:18 Vahvan Q2:n taustat

02:02 Tulosnäkymät

04:00 Kiina-riski

05:36 Kiina-riskin vaikutus yhtiön tulostasoon

07:48 Arvostus Q2:n jälkeen

2 tykkäystä

En mä tiedä onko näistä kenellekään mitään iloa, mutta kokosin huvikseni pienen luettelon Atrian taseen liikearvon koosta sekä taseen loppusummasta, joten jätetään ne nyt sitten vaikka omaksi ilokseni tähän ketjuun muistiin. Lukujen jälkeen on vielä luetteloitu vuoden alin ja ylin osakekurssin noteeraus. Vuosien 2024-2026 taseluvut pohjautuu OP:n ennustuksiin.

Vuosi / Liikearvo (Tase) / Alin ja ylin kurssinoteeraus

2012: 169 (1041) 4,76 / 7,08

2013: 164 (978) 6,01 / 8,39

2014: 164 (924) 6,43 / 8,89

2015: 158 (855) 6,62 / 10,50

2016: 170 (909) 7,61 / 12,22

2017: 167 (910) 10,11 / 12,96

2018: 163 (900) 6,42 / 13,48

2019: 161 (929) 6,61 / 10,04

2020: 165 (940) 7,13 / 10,86

2021: 163 (961) 9,85 / 13,44

2022: 122 (1040) 8,24 / 11,68

2023: 081 (989) 9,20 / 12,48

2024: 082 (1004) 9,13 / 10,94 E

2025: 082 (1022) E

2026: 082 (1033) E

Tätä pienen päivävaihdon lappua on tässä tullut nyt keräiltyä, ja taidanpa jatkaa projektia. Tämä yhtiö tuskin tulee raketoimaan koskaan yhtään mihinkään, mutta ei se ei liene myöskään ensimmäinen romahtaja. Kun taseessa ei toisaalta ole enää Venäjä-bisneksiä ja liikearvon osuuskin on vedetty aika matalaksi, näyttää p/b laadullisesti aiempaa houkuttelevammalta.

@Pauli_Lohi osaatko heittää mitään summittaista näkemystä korkotason vaikutuksesta Atrian velanhoitokustannuksiin? Eli mitä esim. euriborien lasku yhdellä prosenttiyksiköllä tarkoittaisi Atrialle vuosittaisissa korkomenoissa. Osa lainastahan on kiinteäkorkoista.

3 tykkäystä

Atrian velasta nykyään noin kolmannes on sidottu kiinteään korkoon, jolloin Euriborin laskiessa prosenttiyksikön lainasalkun keskikorko voisi laskea noin 2/3 -prosenttiyksikköä eli vajaat 2 MEUR/v.

Euriborin ja lainasalkun korrelaatio näkyy selvästi, sillä vielä vuoden 2022 Q1:llä lainasalkun keskikorko oli vain 1,2 % (Euribor 3kk noin -0,5 %). Vuoden 2024 Q1:llä lainasalkun keskikorko oli 4,6 % (Euribor 3kk noin 3,9 %). Eli 3kk Euriborin noustua 4,4 %-yksikköä Atrian lainasalkun keskikorko oli noussut 3,4 % -yksikköä. Tässä korrelaatio on ollut hieman korkeampi kuin nykyinen 2/3, sillä vielä vuoden 2022 alussa kiinteäkorkoisen lainan osuus oli matalampi, lähempänä viidennestä (31.12.2021: 17 %).

6 tykkäystä

Juha-sika kiittää Pauli-lohea asiallisesta raportista. Nuo lukemathan näyttävät maukkailta kuin Atrian takuumurea pippuripihvi, lisukkeena Atrian perunat valkosipulilla ja grana padano -juustolla. Ja kylkeen hyvä ipa-olut.

Heitetään tähän vielä kolmen vuoden osinkoennusteet Inderes vst. OP, jotta saadaan viestiin jotain asiasisältöä.

2024: OP - 0,62; Inderes - 0,70

2025: OP - 0,66; Inderes - 0,72

2026: OP - 0,70; Inderes - 0,75

Joku tietäjä voisi vielä informoida Nordean nykyisiä ennusteita Atrian suhteen.

Vähän vielä korkoja alas ja varmuutta kaupankäynnin jatkuvuudesta suuren kansantasavallan kanssa, niin ketjun otsikoksi voidaan muuttaa “Atria - menee niin eläimellisen lujaa”.

5 tykkäystä