Enhpasen q4 ulos

4 tykkäystä

Pikaiseen katsottuna, EPS 0.14$ parempi kuin odotukset. Liikevaihto 412.72 vs 399.62. Upside guidance for Q1, Q1 revs 420-440 vs 407.16 (odotus).

6 tykkäystä

Pistetään nyt tähän vielä ohjeistus oikein kopsattuna q1: 2022

FIRST QUARTER 2022 FINANCIAL OUTLOOK

For the first quarter of 2022, Enphase Energy estimates both GAAP and non-GAAP financial results as follows:

- Revenue to be within a range of $420 million to $440 million, which includes shipments of 110 to 120 megawatt hours of Enphase IQ Batteries

- GAAP gross margin to be within a range of 37.0% to 40.0%; non-GAAP gross margin to be within a range of 38.0% to 41.0%, excluding stock-based compensation expenses and acquisition related amortization

- GAAP operating expenses to be within a range of $130.5 million to $133.5 million, including $63.0 million estimated for stock-based compensation expenses and acquisition related costs and amortization

- Non-GAAP operating expenses to be within a range of $67.5 million to $70.5 million, excluding $63.0 million estimated for stock-based compensation expenses and acquisition related costs and amortization

E: Mä mieteinkin, että olikohan Enphaselle oma ketjukin olemassa, mutta haulla kun en löytänyt niin luulin muistaneeni väärin. Pystyykö @Johannes_Sippola tarkistamaan löytyykö Enhpasen ketju jostain syövereistä?

TuplaE: Onkohan enphasen ketju kadonnut joskus aiemminkin, tuli joku flashback ![]()

6 tykkäystä

Enphasen oma ketju on näköjään poistettu, harmi. No, katse tulevaan, vahva suorittaminen jatkuu puolijohdeongelmista ja pullonkauloista huolimatta. Markkinatkin hyväksyivät tuloksen, kurssi n. 13% nousussa aftermarketissa.

9 tykkäystä

Enphase Energy, Inc. (ENPH) Q4 2021 Earnings Call Transcript

Muutama nosto:

Our overall customer demand for Q1 is quite robust for both microinverters and batteries and exceeds the higher end of our guidance range. The component availability is certainly better than what we experienced last year. We are primarily left with logistics challenges, which are global in general and not very specific to Enphase. We are quite optimistic that our supply will catch up to demand during the year.

Let me outline our plans for ClipperCreek. We plan to transfer manufacturing to our contract manufacturing facility in Mexico by the end of this year so that we can rapidly scale the business and support demand.

We’re also looking forward to introducing the products imminently to distribution and installation partners in the U.S. In addition, we plan to introduce connectivity in every charger we’ll be shipping to enable smart EV charging with the Enphase app. This will enable charging on a schedule, tariff optimization, and charging with green electrons from an Enphase solar plus storage home energy system. For the long term, we plan to work on bidirectional charging and grid services integration for vehicle-to-home and vehicle-to-grid applications.

And that’s what is causing a 14 to 16-week lead time on batteries. When do I expect it to get better? I expect it to get better continuously throughout 2022. And it is global, nothing specific with Enphase.

Of course, we have pockets of shortages here and there, but our team has become excellent at navigating all of those very well. So, I expect continuous growth on batteries throughout the year. I am not going to give you a number on when we will break the 180-megawatt hours. And if we break the 180-megawatt hours soon, our cell pack suppliers are willing to flex and they will take us to a little bit more.

So we are not worried about that too much.

Well, the price increase is only from March. So it’s not going to be for the full quarter. I would say, impact of pricing increase is not going to be much. In terms of microinverters, you all know that Q1 is seasonally down, but yes, our business is not down.

Batteries is a 15% increase. So if you assume $600 to $700 or $600 to $800 per kilowatt hour is the price range, you can calculate it yourself. So you can see that there is steady growth on both businesses, both microinverters and batteries.

Am I confident that the share price today is below the conservative intrinsic value for the company? So I look at that and then I make decisions. I may not hit it – I may not get the lowest stock price over a period, but I know I bought it because I consider the share – the stock price below the intrinsic value of the company and that to a conservative value. So that’s our thought process. And so for this year, we had roughly over 3 million shares, which was about 2.4%.

It’s a pretty healthy number. And you should expect that philosophy from us going forward. We still have about $200 million left out of the $500 million authorized by the board. And we will execute on it when we think the time is right.

So I think from a pull-through in demand would probably not be seen in at least for the next few quarters. It’s likely going to be – if there is – if NEM 3 holds in its current form, which is – may not be likely, demand pull-through is likely to happen end of the year or even sometime early next year.

OK. And then with the facility you’re looking at in Europe for microinverters later this year, anything you can share yet regarding the potential output of that on microinverters per quarter per year type metric?

We haven’t finalized the location or the contract manufacturer yet. We are well under negotiations there. But typically, what we do is when we install a contract manufacturing facility, we put something called as a complete auto line, one full auto line. One full auto line is fixed.

That’s about 750,000 microinverters a quarter.

Could you give us some sense of what percent of revenue is coming from California in your Q1 forecast or from 2021 actuals?

Yeah. I’m not sure about the exact number. I would estimate something like, yes, 20% of our revenue roughly, overall revenue.

And whatever acquisitions we need for that, we will do, but those will likely be small acquisitions. They’ll be tuck-in. There is no silver bullet there.

6 tykkäystä

Yahoon palstalta:

''Reflecting investors’ sentiment, Evercore analyst James West is impressed with the company’s progress.

“Enphase continues to accelerate its transition from solar company to energy transformation company with the belief that full home electrification is inevitable,” the analyst said. “It seems every week the company is announcing an expansion into a new battery storage market as demand for storage remains strong. The transition will be driven by leveraging its core competencies in semiconductor-based architecture, software, and distributed architecture with hierarchy control to continue to build on its Ensemble energy system to create a truly comprehensive digital home energy system platform.”

Accordingly, West reiterated an Outperform rating on ENPH shares along with a $265 price target.‘’

Se on juuri noin, että E on nykyään paljon enemmän kuin aurinkoenergiayritys. Tässä uudessa sijoittajapresiksessä tuodaan hyvin esille koko tarjooma, jossa SW yhä suuremmassa roolissa koko arvoketjussa. Asennusfirmoille/partnereillekin on tehty hyvät työkalut, joilla projektit on mahd. helppo suunnitella, tarjota, luvittaa ja rahoittaa.

https://investor.enphase.com/static-files/7a95029a-a55b-4f1a-8fe1-5b3c41fef946

Näköjään jo yli 60% headcountista on Intiassa. Homma on kaikkiaan hyvin hajautettu ilman suurta Kiina riskiä. Nyt toki kärsitään korkeista logistiikkakuluista mutta eiköhän se pikkuhiljaa helpota. Kun katsoo tuota sivun 7 kaaviota, niin se on nyt sitten enää sitä viimeistä palaa vaille täydellinen. Tuohon kun piirretään vielä elektrolyyseri, niin voidaan puhua lopullisesta ratkaisusta ja riippumattomuudesta ulkoisista energiatoimittajista. Se on valtava mullistus ja toivottavasti hyvin pian totta.

11 tykkäystä

Kiitos taas hyvästä infosta! Olen lukennut viestejäsi jo “vuosia” liittyen Enphaseen, mutta vasta viime dipistä ymmärsin hypätä kyytiin, lisäilyä pitää harkita, hieno firma joka tapauksessa.

Ovatko tehneet jonkun kanssa yhteistyötä elektrolyysereiden osalta? Onko kannattavaa alkaa niitä itse tekemään, sitä vain pohdin.

2 tykkäystä

Kiva, kun lähdit kyytiin. E on yksi niistä harvoista lapuista, joiden painoa olen nostanut näiden murskajaisten aikana. Voimakasta kannattavaa kasvua ei oikein tahdo löytyä tuolla esg puolella USAssa, kun suurin osa firmoista hakee lähinnä kovaa kasvua ja markkinaosuuksia kannattavuuden kustannuksella. No kyllä minä siihenkin taktiikkaan uskon esim Plugin suhteen…

Olen ollut kirjeenvaihdossa parisen vuotta E:n porukoiden kanssa ja sitäkin kautta on tullut entistä luottavaisempi tunne firmaa kohtaan. Asiakasfokus, hankinnan helppous ja laatu näyttäisi olevan oikeasti korkealla prioriteeteissä. Ja sitten vielä tuo globaali lähestymistapa. Juuri nyt laajennutaan Euroopan suurimmille markkinoille ja E-Amerikkaan. Intia ja Afrikkakin tulevat varmasti olemaan jatkossa isoja markkinoita. Kyselin noista vetykuvioista jo ekassa meilissäni mutta eivät he tietenkään mitään ratkaisevaa tulevista kuvioistaan kertoneet. Mutta sitten, kun hankkivat osuuden polttokennofirmasta, olin varma, että kyllä siellä tilanteen tasalla ollaan. Mun mielestäni on yli 90% varmaa, että elektrolyyseri sinne ilmestyy 1-2 vuoden sisällä. Eihän tuo kotilyyseri enää oikeastaan mikään uusi idea ole, niitä lienee useammallakin valmistajalla ainakin konseptiasteella. En yhtään osaa sanoa, millä set upilla tässä edetään mutta toki olen meilaillut Pluginkin suuntaan, että kotilyyserillä olisi massamarkkinat ja esim E.llä on siinä puuttuva lenkki. Toinen kumppani voisi olla Bloom, koska sielläkin on inkkari johdossa. Tuntuisi hyvältä ajatukselta, että kumppanilla olisi hyvä trac record ja kyky massavalmistukseen, jotta kustannus saadaan mahd alas.

12 tykkäystä

Asiaan paneutuneita on aina kiva seurata ![]() .

.

Bloom olisi varmaan hyvä kumppani.

Etenee hyvin tavoitteita kohti tällä hetkellä. Plugissakin olen mukana, vaikka keventilin sitä lähellä huippuja ja Bloomissakin mukana ja sitä olen tässä viime aikojen dipeistä lisäillyt.

Ala on ollut kokoajan mielenkiintonen ja nyt (1-2 vuotta) tuntuisi, että aletaan olemaan murroksessa myös tuloksellisen toiminnan suhteen.

Vetymurroksen seuraaminen on jo sinänsä ihan oma harrastus muoto !

6 tykkäystä

Katsoin huvikseen onko Enphase longi TJ Roberts koska viimeksi kirjoitellut firmaan liittyen. Linkkaan tähän joulukuussa tulleen postauksen jos siitä sattuu olla jollekin iloa: Enphase Energy For The Masses (NASDAQ:ENPH) | Seeking Alpha

Vaikuttaa oikein hyvältä aurinko/tuulifirmoille. Vielä seurannassa lisäystä ![]()

4 tykkäystä

9 tykkäystä

Canadian Solar (CSIQ) reported 4th Quarter December 2021 earnings of $0.17 per share on revenue of $1.5 billion. The consensus earnings estimate was $0.38 per share on revenue of $1.6 billion. Revenue grew 46.9% on a year-over-year basis.

The company said it expects first quarter revenue of $1.25 billion to $1.35 billion and now expects 2022 revenue of $7.00 billion to $7.50 billion. The company’s previous guidance was 2022 revenue of $6.50 billion to $7.00 billion. The current consensus revenue estimate is $1.45 billion for the quarter ending March 31, 2022 and revenue of $6.74 billion for the year ending December 31, 2022.

5 tykkäystä

No niin, solaria on nyt tutkittu ja panostettu. Eiköhän anneta ensin mielipide ja fomo-oikeus ystävällemme Der Aktionärille. ![]()

Stehen wir vor dem größten Solarboom aller Zeiten? Wegen stark steigender Inflation, dennoch weiter niedrigen Zinsen und der Energiekrise reagieren immer mehr Bürger und wollen Gratis-Strom von der Sonne. Die Anzahl der deutschen Solardächer könnte sich damit fast verdoppeln.

Eli Solarin toinen isompi pomppu 2020 luvulla on alkanut, hohoi. ![]()

Kuten Saksassa myös jenkit ovat huomanneet energian, lämmitysöljyn, kaasun kallistumisen. Kerrotaas teille iSUNista.

iSUN toimii aurinkoenergian suunnittelu-, rakennus- ja hankintaurakoitsijana yksityisille ja teollisille asiakkaille Koillis-Yhdysvalloissa Vermont.

iSUN jakaantuu 4. divisioonaan: residential, commercial, industrial ja utility. Ennusteiden mukaan residentialissa paras bruttomarginaali 25 -30 % ja suurin liikevaihto industrialissa. Itse tykästyin eniten residentialin laidasta laitaan palveluun. Asennetaan jenkeille kerralla paneelit katolle ja evlaturit talliin. Huolehditaan huolloista, mittauksista, valvonnasta eli kukkarolla käydään mahdollisesti useampaankin kertaan - pitkäikäiset ja tyytyväiset asiakkaat.

Viimeisin diili oli commercialin 29,3 miljoonan dollarin sopimus latauskatoksille, paneelit ja ev-laturivermeet mukaan.

https://finance.yahoo.com/news/isun-inc-awarded-29-3-142700503.html

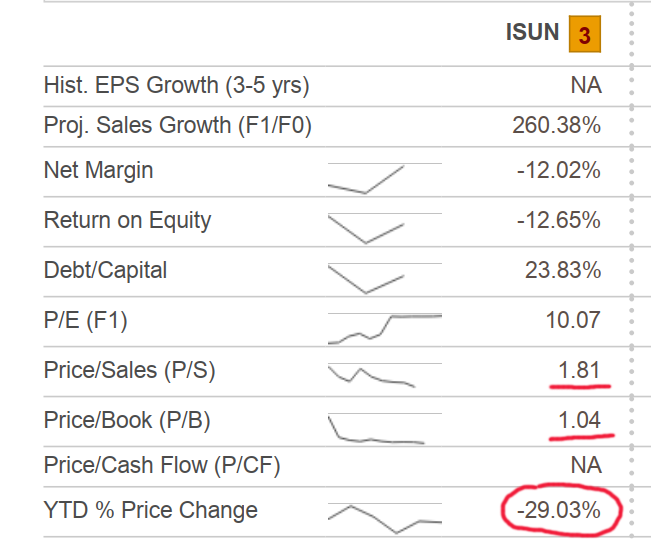

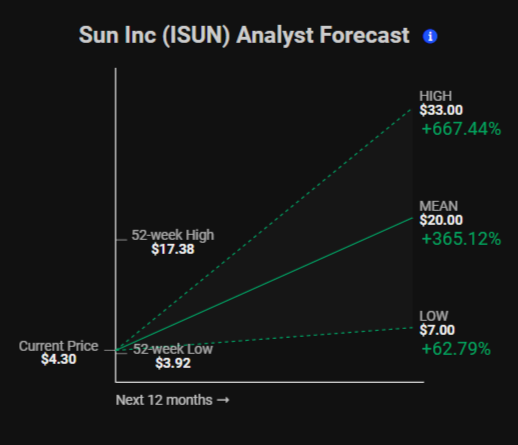

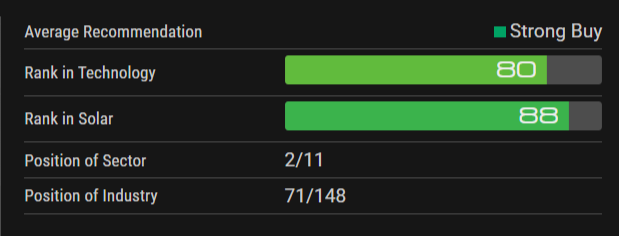

Tässä vähän talouslukuja ja ennusteita. Targetteihin voi suhtautua huumorilla. ![]()

Uskon, kuitenkin että bear-case ois ihan mahdollinen. Näin kirjoittaa Roth Capital:

iSun initiated with a Buy at Roth Capital 03/10 ISUN Roth Capital analyst Justin Clare initiated coverage of iSun with a Buy rating and $7 price target. The analyst believes iSun is well-positioned to deliver significant growth in sales and profitability in 2022 with the support of a sizable backlog, a rebound in margins, and operating leverage.

Alustavat taloudelliset luvut jo julkaistiin.

Virallisesti q4 ja koko vuoden tulokset julkaistaan 30.3. markkinoiden sulkeuduttua ja puhelinkonferenssi sit seuraavana päivänä.

Hyvät toverit pyydän teitä kiinnittämään huomiota puhelinkonferenssin tulevaisuutta koskeviin lausuntoihin! ![]() Toki, menneisyys luo pohjaa tulevaisuuteen. Kasvusta olemme joutuneet maksamaan kovan hinnan, kuten SunCommonin osto.

Toki, menneisyys luo pohjaa tulevaisuuteen. Kasvusta olemme joutuneet maksamaan kovan hinnan, kuten SunCommonin osto.

Uskon, kuitenkin oston tuoneen synergiaetua, katteet parantuvat ja viimeistään Q2 tulouttaisi jo muhkean EPS:n. Kohta julkaisen merkittävän oston. ![]()

Tässä nyt tämä osto, josta mainitsin. Kasvua ja kannattavuuden parantumista on kivempi seurailla, kun on pelimerkkejä sisässä. Noi viime vuoden kohokohdat ja tämän vuoden ennusteet kun saadaan kirkastettua ja kunnolla hersyteltyä konfassa, niin voi olla et kurssi siitä sit elpyy, laput viedään käsistä… ![]()

Uutinen seuraa iSunin äskettäin myöntämää 29,3 miljoonan dollarin sähköajoneuvojen infrastruktuuria koskevaa sopimusta, ja se antaa organisaatiolle hyvän aseman toteuttamaan ohjeistustaan lähes 400 prosentin liikevaihdon kasvusta vuonna 2022.

Kohokohdat:

- Ennätysneljännes korostaa vuoden 2021 kasvustrategian onnistunutta toteuttamista

- Neljännen vuosineljänneksen liikevaihdon arvioitiin olevan noin 24,5–27,0 miljoonaa dollaria

- Neljännen vuosineljänneksen bruttomarginaalien arvioidaan olevan noin 19–21 %

- Vuoden lopun liikevaihdon arvioidaan olevan noin 42,8–45,3 miljoonaa dollaria, mikä ylittää vuoden 2021 tulosohjeistuksen.

- Vuoden lopun bruttomarginaalien arvioidaan olevan noin 13–15 prosenttia

- Neljännen vuosineljänneksen strategisten alustojen toteuttaminen iSun toimittaa 165 miljoonan dollarin ohjeistuksen vuodelle 2022

Kiitos Jannelle mielenkiinnosta iSUNia kohtaan. Tutustu ja kerro, mitä havaintoja teet? ![]()

9 tykkäystä

Kiitos @kaira avauksesta. Mielenkiintoinen case vaikka teknisesti näyttää pahalle. Pitänee tänään tutustua tarkemmin yritykseen. Auringoenergiaa pitäis salkkuun saada.

3 tykkäystä

Hyvä juttu, kiitos siitä!

Löytyy Nordnetistä vain tuolla THE PECK CO.HLD. (ISUN) vai olenko lähes sokea?

OP:stä löytyy iSUN:lla.

1 tykkäys

Kyllä vaan. Nordnet ei ole jostain syystä päivittänyt nimeä. Tickkeri kuitenkin: ISUN.

Tässä listaukset ja jos jollain on muutakin asiaa huomenna Nordnetille niin pyydättekö korjaamaan nimen! Kiitos! Poistan tämän postauksen… - edit: ok ei poisteta.

Edit: Lisään tähän pohdintoja ja säilytetään postaus.

Ownerseista paljon vanhaa tietoa liikkeellä! Fintelistä sain kuitenkin raavittua Peckin osuuden, muut maksua vastaan. Hämmentävää, lisäystä osakemäärään 61,5%, mut silti kokonaismäärään muutos pakkasella. ![]() Kunnon vanhojen ukkojen jory lukuunottamatta Claudiaa, hieman dillutoitu! Peckillä kuiteskin iSUNissa paljon kiinni

Kunnon vanhojen ukkojen jory lukuunottamatta Claudiaa, hieman dillutoitu! Peckillä kuiteskin iSUNissa paljon kiinni ![]()

Konffaan otetaan jo ilmoittautumisia vastaan. Tervetuloa! (paraskin kutsuja ![]() )

)

31.3. klo 15.30 Suomen aikaa.

https://www.webcaster4.com/Webcast/Page/2298/44808

Maksullisella oli mielenkiintoinen? artikkeli, en pääse lukemaan. Joku tuonkin varmaan saanu rullattua auki. Oliko mitään järkevää bisnekseen liittyvää lisäarvoa tuovaa? Ei linkkiä, löytää kuka löytää…

iSun Revisited: Extremely Undervalued Thanks To Recent Contracts

5 tykkäystä

Enphaselle saksalainen kumppani, jolla tavoitteet kohdillaan:

5 tykkäystä

Tuossa tosiaan linkki siihen artikkeliin.