Avidlyn Saksan yhtiössä (NetPress) pilotoidaan uusia palveluita. Huomenna näyttäisi tulevan webinaari AI:een liittyen.

In 2021, there is a new light on the horizon!* The coming year will not only bring many good resolutions, but also a new offer in our NetPress portfolio. With Business Analytics and Artificial Intelligence, we are entering a business segment that has become increasingly important in recent years and will continue to gain in importance in the future.

We are taking this path together with our partner Houston Analytics, who will support us in this step into the future with action and advice.

Kisaan lähden mukaan potentiaalisella käänneyhtiöllä. En siis etsi sitä timanttisinta tasetta tai parhaita tunnuslukuja juuri tällä hetkellä omaavaa yhtiötä. Vaan sitä, jolla on hyvät edellytykset parantaa systemaattisesti juoksuaan ja tarjota houkuttelevat todennäköisyydet myönteiseen kehitykseen/lopputulemaan mikä näkyisi sitten kurssinousuna:

“The issue is not which horse in the race is the most likely winner, but which horse or horses are offering odds that exceed their actual chances of victory. You are looking for the best bet, not whether you like a horse.”

Yhtiövalinta kohdistuu Avidlyyn. Markkinointiyhtiöön (martech), jolla on takanaan vaiherikas vuosi 2020 anteineen. Yhtiö sai vuodenvaihteessa uuden Piilaakso-taustaisen toimitusjohtajan suomalaisesta menestystarinasta Ideanista. Kuluva vuosi on yhtiöltä pitkälti mennyt perustusten vahvistamiseen ja koronapandemian kanssa selviämiseen. Yhtiö kuitenkin pystyi jo vuoden alkupuoliskolla haastavissa olosuhteissa ylittämään reilusti yhtiötä ainoana seuraavan Inderesin ennusteet: Liikevaihto 13 M € vs. 9.9 M € ennuste. Käyttökate 0.5 M € vs. 0.1 M €. Terveillä kassavirroilla.

Avidly toi julki uuden strategiansa joulukuussa. Heidän kattavampi tiedotustilaisuus tulee heti vuodenvaihteen jälkeen 13 tammikuuta, missä strategiaa avataan enemmän. Toimitusjohtaja Maulahan on maailmalla tunnettu designjohtamisen (palvelumuotoilun) ammattilainen. Uusi strategia antanee pitkälti suuntaa miten Avidly itsensä asemoi ja miten heidän palvelunsa muotoillaan lisäarvon tuottamiseksi sekä asiakkaille että osakkeenomistajille. Digitalisaation ja datalla johdetun markkinoinnin voimakas kasvu on se taustavoima mikä myös tarjoaa Avidlylle myötätuulta. Avidlyhän on jo nyt maailman suurin Hubspot partneri. Viimeaikoina nopeinta kasvua on tullut etenkin saksaa puhuvista (DACH) maista.

Lisäksi, tilastojen valossa sisäpiirin voimakas panostus usein tuottaa ylituottoja. Avidlyn annissa sekä toimitusjohtaja että yhtiön talousjohtaja ostivat omalla rahalla yhtiöstä yhteensä n. 5 prosentin siivun. Omistusosuus tuonee yhtenevät intressit omistaja-arvon kasvattamiseen muiden sijoittajien kanssa. Qt Group hyvä käytännön esimerkki/indikaatio vastaavasta.

Tilastojen valossa käänneyhtiöihin sijoittamisessa onnistuminen on haastavaa. Positiivinen kurssikehitys ei kuitenkaan vaadi yhtiöltä ihmeitä, siihen riittää säädylliseen tuloskuntoon pääsy. Avidly teki lisäksi järkevän päätöksen uudessa strategiassaan ja he palasivat (kevennettyyn) kvartaaliraportointiin mikä tarjoaa sijoittajille lisää tarkistuspisteitä miten käänne etenee. Korostan kuitenkin, että käänneyhtiöihin ei kannata lähteä surutta mukaan, ellei vatsahapot kestä vuoristorataa.

Ensinnäkin odotan, että yhtiö alkaisi käyttäytyä, kuten pörssiyhtiön kuuluu. Sijoittajaviestintä on ollut valikoivaa ja niukkaa, strategia yhä melkoisen epäselvä. Kasvu perustuu yritysostoihin, joiden integrointiin ei tunnu riittävän energiaa. Myöskin kasvutavoitteiden puolittaminen oli merkillepantavaa. Nyt kun automaatioliiketoimintaa ei jatkossa raportoida erikseen, se tekee strategian seuraamisesta entistä vaikeampaa.

Vähän kaikkea kaikille -strategiahan tuo nyt kuitenkin oli. Yli 10 strategista teemaa - on BI:tä, brändiä, asiakaskeskeisyyttä, kasvuhakkerointia, dataa, integraatioita, HubSpotia, luovaa puolta jne. Lopulta kuitenkin Avidly tiivistää itsensä markkinointiteknologiapalveluiden tarjoajaksi, joka haluaa tarjota asiakkaalle yhdeltä luukulta kaikkea mahdollista. Yläkäsitteenä digitalisaatiolle on kyllä kysyntää ja sisäisten toimintojen yhdistäminen on järkevää. Olisin silti kaivannut enemmän fokusta.

Q&A -dokkarissa mainittujen eri osa-alueiden kilpailijoiden voittaminen vaatii myös kovasti töitä ja kovien osaajien rekryjä. Suomessa useiden YT-neuvoittelujen ja mainostoimistomaineisen Avidlyn tulee keksiä millä houkutella vaikka se kova datakaveri valitsemaan Avidly eikä esimerkiksi jotain modernia hyvässä maineessa olevaa IT-konsulttitaloa (Futurice, Gofore, Reaktor, Vincit, Siili yms.). Palkkatason pitää siis olla huomattavasti parempi ja lähivuosina työnantajamielikuvaan (mielellään myös todellisuuteen) pitää panostaa isosti.

Käytännössä kuitenkin osaajia tultaneen hankkimaan enemmän yritysostojen kautta ja isoin kasvu tulee jatkossa DACH-maista.

Yritysostoissa piilee iso riski. Hyvää ostettavaa on vähän ja pienten pajojen avainhenkilöiden sitouttaminen haastavaa. Varsinkin kun Avidlyn maine yritysostajana tai työnantajana on surkea.

Tätä samaa tässä vähän hainkin. Ylipäätään näen jossain määrin positiivisena, että Avidlyllä ei todellisuudessa ole juuri minkäänlaista mainetta - hyvää tai huonoa - Suomen ulkopuolella. Ulkomailla ei tarvitse lähteä ihan yhtä takamatkalta kuin Suomessa työnantajamielikuvan rakentamisessa, toki siellä pitää rakentaa sitä tunnettuutta muutoinkin ihan eri tavalla.

Uskon kyllä, että Maula voi Avidlyn suunnan kääntää ja kyllä niitä merkkejä on ilmassakin, mutta itse kaipaan vielä vahvempia näyttöjä.

En näe Maulaa ihmeidentekijänä. Mutta ei hän edeltäjiään huonompi voi olla. Aika paljon kait käyttää myynnissä referenssejä edellisestä yhtiöstä. Siellä taisi olla tekijät hiukan kovempaa luokkaa kuin nykyisessä organisaatiossa.

Markkinahuhu kertoo, että Avidly-konsernin ylivoimaisesti suurin ulkoistusasiakkuus olisi vuoden vaihteessa lähtenyt, koska ei ollut tyytyväinen luvattuihin tuloksiin. Mutta voi olla kilpailijan pahaa puhetta. Näen asian niin, että johdon niukka tiedotus mahdollistaa huhuilun.

Avidlyn kilpailija kertoi omassa myyntipuheessaan, jonka kuulin potentiaalina asiakkaana. Tosin en rehellisyyden nimissä tiedä, mistä ko kilpailija luuli tietävänsä Avidlyn asiakkaiden koot ja tärkeysjärjestyksen.

Kuka on tää kilpailija?

Ei kai se ole viittaus jo menetettyyn s-ryhmään?

Sehän olisi tiedossa, että oli heidän suurin ulkoistus asiakas, joka myös menetettiin.

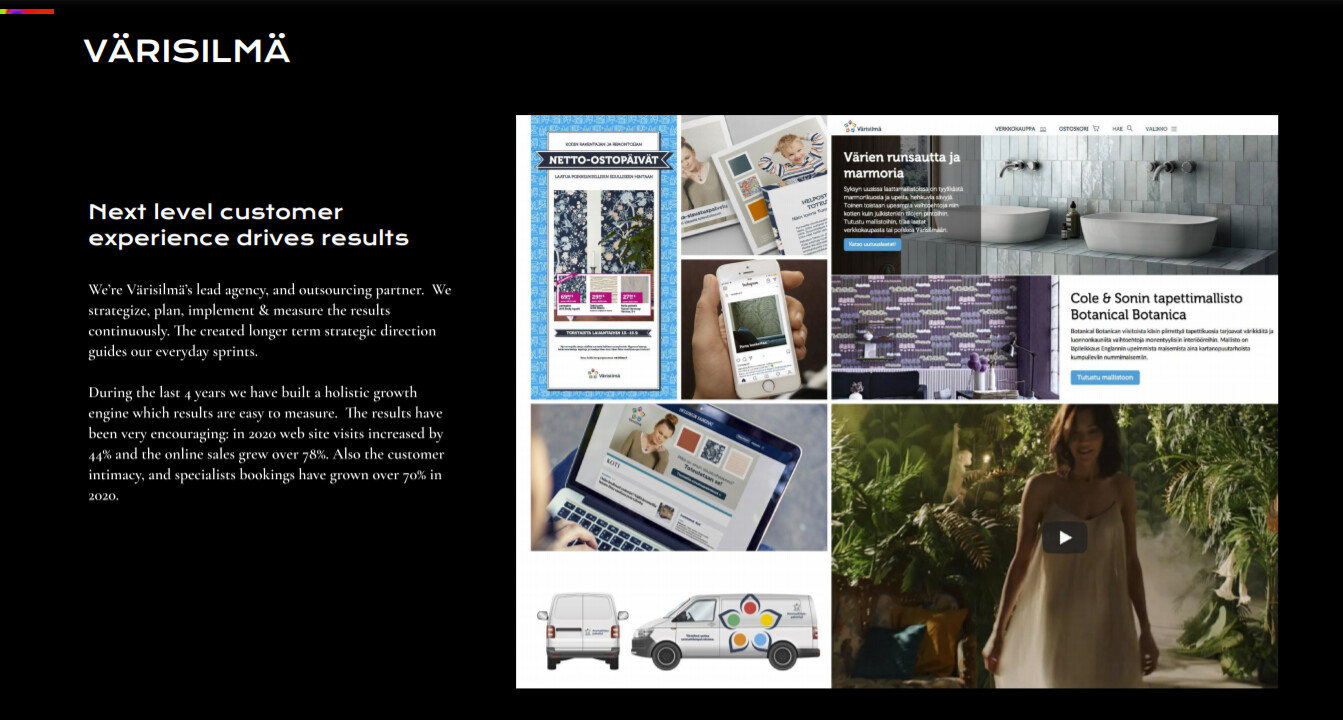

Kyse oli Värisilmä-ketjusta. Mutta kuten sanottu, en tiedä asiakkuuden kokoa tai merkitystä enkä sitä, minkä osan Avidly on siitä mahdollisesti menettänyt. Isona päänahkana siitä kerrottiin.

“Onko sinulla kysymyksiä strategiastamme?** Lähetä meille kysymys, ja vastaamme siihen viimeistään strategia-aamussa (webcast) 13. 1.2021 (erillinen kutsu julkaistaan lähempänä tapahtumaa).”

En ole löytänyt lainkaan tietoa po. tapahtumasta. Onkohan moinen huomenna toteutumassa?

Avidly juuri esitteli Värisilmää yhtenä asiakasreferenssinä Strategia-webcastissa, kyseessä Avidlyn mukaan heidän suurin ulkoistusasiakkuus. Avidlyn mukaan he ovat toimineet Värisilmän “ulkoistettuna markkinointiosastona” jo neljä vuotta, ja kertoivat tämän työn jatkuvan edelleen. Tämä huhu vaikuttaa siis pelkältä huhulta, ellei kyse ole jostain asiakkuuden osasta. Mielenkiintoista tosin jos kilpailija on mennyt tällaista myyntipuheessaan mainitsemaan.

Edit: Tuo 78 % online myynnin kasvu ei myöskään ole hassumman kuuloinen tulos, eli en suoralta kädeltä osta myöskään ajatusta, että tulokset eivät olisi olleet toivottuja. Toki riippuu lähtöluvusta ja asiakkaalle tehdyistä lupauksista kuinka hyvästä tasosta on kyse.