Koronavuonna 2020 online-myynnin kasvu ei välttämättä ole ihan yksin markkinointikumppanin ansioita ![]()

Omaan silmään slaideissa ei ollut mitään mullistavaa, en tiedä oliko puhuttuna. Ei mene ostohousut jalkaan vieläkään.

Koronavuonna 2020 online-myynnin kasvu ei välttämättä ole ihan yksin markkinointikumppanin ansioita ![]()

Omaan silmään slaideissa ei ollut mitään mullistavaa, en tiedä oliko puhuttuna. Ei mene ostohousut jalkaan vieläkään.

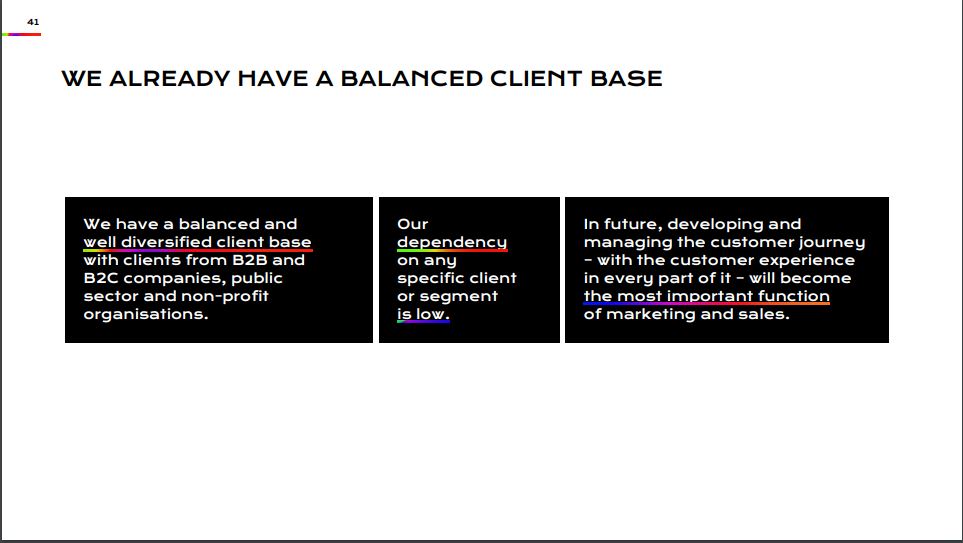

Kalvosarjassa tuotiin myös esille, että asiakaskunta on hyvin monipuolinen ja riippuvuus yksittäisistä asiakkuuksista tai segmenteistä on matala.

“…hyödyntää yhtiön osaamista ja kokemusta markkinoinnin luovan ja teknisen osaamisen yhdistämisestä.”

Eli on tuiki tavallinen 2020 -luvun mainostoimisto? Todella moni markkinointifirma tarjoaa nykyään inbound ohjelmistoja ja kokonaisratkaisuja. Strategian onnistuminen jää paljon sen varaan, että nykyjohto kykenee orgaanisessa kasvussa ja yritysostoissa kilpailijoitaan paremmin. Dioille jäi paljon strategiajargonia (ilmalentoa), mutta ei sentään niin hirveesti, kuin edellisen johdon strategiadioilla.

Voitko avata tätä hiukan? Mihin perustat tämän näkemyksen?

Tähän haluaisin myös rakentavamman näkemyksen Marky’ltä

Tässä ketjussa tuntuu olevan muutama nimimerkki, joilla on jotain pahasti Avidlya vastaan. Kritiikillä ei ole pohjaa ja kommenttien sävy vähintään dissaava. Rasittavaa luettavaa ja tämä olikin aiheellinen banni.

En sano, että Gizmon banni olisi @Marky liittyvä, mutta kritiikille tulisi löytyä perusteita - kuten myös positiivisille näkemyksille, joita tällä hetkellä on enemmän ja paremmin perusteltuna ketjua selatessa.

Lähinnä halusin tietää, että miksi käytät termiä “Inderesin käyttäjäyhteisö”? Jokaisella saa olla asioista omat mielipiteet ja näkemykset, mutta viittasit tuolla useimpiin henkilöihin.

Näinpä kiinnostuin, että mistä sinulle tämä kuva on jäänyt ja voitko sen perustella joillakin faktoilla? Kritiikki on enemmän kuin tervetullut mutta se on aina hyvä perustella.

Lapsetkin osaa väitellä, mutta eivät osaa perustella omia näkemyksiään. ![]()

Inderesissä on yhtiökohtainen mielipidekysely, jossa kysytään mm. johdosta, strategiasta jne. Sieltä kävin kurkkaamassa, että ainakin vielä “käyttäjäyhteisö” on rankannut kysytyillä mittareilla Avidlyn yhdeksi heikommaksi. Historian perusteella tälle lienee oikeutus. Tulevaisuus voi muuttaa kyselyn tulosten suuntaa. Aika näyttää.

Lienee paikallaan luoda katsaus Avidlyn tilanteen kehitykseen, kun uutta purtavaa on taas tullut esille. Viimeisimmän (8.9.2020) laajemman viestini aiheesta voi lukea linkin kautta:

https://keskustelut.inderes.fi/t/avidly-ketju-zeeland-family/365/298?u=due_diligence

Edellinen viesti on kirjoitettu 8.9, kyseisenä päivänä Avidlyn päätöskurssi on ollut 2.52 eli osakekurssi on noussut 68%. Olisiko nyt aika ottaa voitot? Oman analyysini mukaan vastaus on hyvin lyhyt ja yksiselitteinen, ei. Myymispäätöksen ei mielestäni tule perustua nousu- tai voittoprosentteihin.

Yhä selvemmin on nähtävillä, että kevään ja kesän 2020 törkeän alennushintainen tilanne oli poikkeuksellinen tapaus, johon liittyi monenlaisia yhtiön itsensä (aiemman johdon) aiheuttamia ja mahdollistamia rakenteellisia ongelmia ja samanaikaisesti yliläikkynyt pelko koronatilanteesta H1 aikana. Koska aiemmassa viestissäni jo kävin läpi H1 asiat ja sen aikaiset tapahtumat, en niihin enää palaa.

Yhtiö on jatkanut rekrytointeja H2 aikana sekä Suomessa että kansainvälisesti. Kuluista huolestuvien kannattaa kiinnittää huomiota strategia-aamun 13.1.2021 videossa (Julkaisut ja materiaalit | Avidly Investors ajassa 1h18min40s) talousjohtaja Hans Parvikosken sanoihin, joiden mukaan tarkoituksena ei ole ottaa kuluja sisään etupainotteisesti. Lisäksi Parvikoski kuvaa raportoinnin kehittämistä sekä strategia-aamussa että erillisellä strategiavideolla. Asiat ovat menneet eteenpäin ja johto esiintyy hyvin luottavaisena ennustettavuuden suhteen.

Sosiaalisen median ja yhtiön tiedottamisen perusteella yhtiö on kyennyt viime aikoina rekrytoimaan jo kyntensä näyttäneitä osaajia, joista alla muutama hyvä esimerkki:

- Hubspotilta palkattu Damien Egan Norjan Head of Sales tehtävään

- Harvialta palkattu Sami Linna Jyväskylän asiakkuusjohtajan tehtävään

Aika ajoin tälläkin palstalla on noussut esiin huoli osaajien paosta. Näkyvillä olevan infon perusteella tuulen suunta vaikuttaa kääntyneen, mikä kertoo varmasti omaa viestiään.

Yhtiö valittiin yritysvastuuverkosto FIBSin partneriyritykseksi vuosille 2021–22. Suorat vaikutukset eivät välttämättä ole liiketaloudellisesti isoja, mutta yritysvastuun ja vastuullisuuden korostuminen on megatrendi, jossa kannattaa olla mukana. Tutkimustietoa on paljon saatavilla, yhtenä esimerkkinä SITRAn julkaisema raportti:” DATA OSANA VASTUULLISTA LIIKETOIMINTAA”: https://media.sitra.fi/2020/10/22122947/data-osana-vastuullista-liiketoimintaa-kyselyn-tulokset-2020.pdf

Yhtiö julkisti kirkastetun strategiansa sekä päivitetyt taloudelliset tavoitteensa vuosille 2021-2025

Strategy | Avidly Investors (sivun alalaidassa useita eri osa-alueita koskevia videoita)

Jokainen voi tehdä itse omat johtopäätelmänsä katselemalla videoita, mutta omalta osaltani erityisen suuren mielenkiinnon kohteena on Saksan maajohtaja Achim B.C. Karpfin video aiheesta BI and business solutions. Netpress on jo osoittanut erittäin vahvaa kasvua ja on syytä huomioida Saksan pohjoismaita vähäisempi automaation aste myynnin ja markkinoinnin digitaalisissa ratkaisuissa. Strategia-aamun esityksessä tuotiin esiin se, kuinka Avidlyn asiakkaiden jakauma on erittäin laaja. Yritys ei siis ole riippuvainen yhdestä tai muutamasta isosta asiakkaasta, vaan sen asiakkaiden jakauma on monipuolinen.

Varatoimitusjohtaja Ismo Nikkolan esitteli maailman suurimman Hubspot CMS:n käyttöönottoa saksalaiselle GFK:lle (AI-powered market intelligence and consulting service powered by GfK) (Julkaisut ja materiaalit | Avidly Investors ajassa 1h07min25s) . Näen itse DACH alueen tulevan olemaan Avidlylle voimakas kasvun moottori tulevina vuosina ja erinomaisesti onnistuessaan se voi tuottaa hyvinkin paljon strategiatavoitteiden mukaisia kasvutavoitteita vauhdikkaampaa kasvua. Odotan mielenkiinnolla kasvun jatkumisen merkkejä.

Strategia-aamussa kerrottiin myös panostettavan nyt julkaistun strategian käyttöönoton seurantaan OKR -mallin avulla. (https://jukkaniittymaa.com/2020/10/25/strategia-arkeen-okr-mallilla-kirja-arvio/ Hyvää perustietoa mallista) Tämä on mielestäni erittäin tärkeä ja huomionarvoinen asia, koska edellisellä startilla strategian toimeenpano hyytyi käytännöllisesti katsoen lähtöviivalle. OKR tunnetaan nykyisin menestyvien ja ketterään kehitykseen kykenevien yritysten työkaluna, jonka avulla strategian toimeenpanon virheliikkeisiin ja epäonnistumisiin päästään kiinni varhaisessa vaiheessa ja laiva voidaan ohjata takaisin väylälle ilman isoja vaurioita.

Selväksi tuli, että uusia markkinoita ja/tai yrityskauppojen avulla laajenemista on luvassa erittäin suurella todennäköisyydellä. Nähdäkseni yritys on tällä hetkellä eritavoin valmis ottamaan pienempiä toimijoita siipiensä suojaan, kun omat talousohjauksen prosessit ja toiminnot on saatettu yhtenäiseksi ja niille kuuluvalle tasolle.

Avidlyn nykyinen johto on selkeästi määritellyt ja tiedostanut yrityksen arvonluonnin peruskivet ja Avidlyn kasvulle on laadittu roadmap, jossa huomioidaan suunnitelmallisesti yrityksen arvonnousuun liittyviä arvoajureita.

Hubspotin kasvu jatkuu vakuuttavana yli 40%:ssa. Käytännössä tämä tarkoittaa, että Avidylle on toiminnan oikealla organisoinnilla ja toimenpiteillä mahdollisuudet erittäin hyviin kasvulukemiin.

Vaikuttavuushakuinen kasvu on korostetusti keskiössä yrityksellä. Tämä ei ole tavoitteena tietysti erityisen uniikki, tulevaisuus kuitenkin kertoo tämän uskottavuudesta Avidlyn osalta. Itse uskon kykynsä näyttäneen johdon sekä useissa asiakastapauksissa jo aiemmin kyntensä paljastaneen henkilöstön todella pystyvän tuohon. Uskon luovalla alalla toimivien ihmisten haluavan merkityksellisyyttä, haasteita ja kansainvälisyyttä työltään samalla pureutuen ja omalta osaltaan parantaen erilaisia yhteiskunnassa ja globaalisti pinnalla olevia asioita.

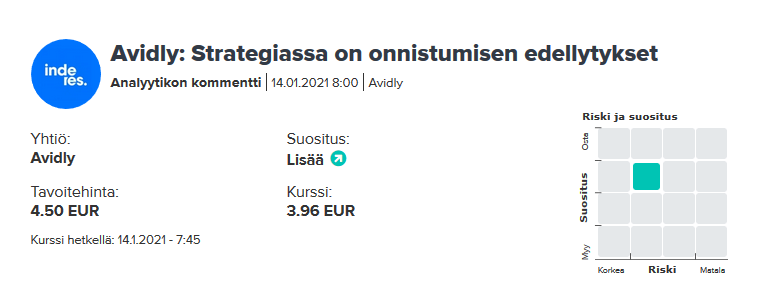

Inderesin päivitetty analyysi 14.1.2021 https://www.inderes.fi/fi/system/files/company-reports/yhtiopaivitys_avidly_140121.pdf avaa viimeaikaista kehitystä sekä osaltaan kertoo yrityksen vuoden 2020 aikana läpikäymästä transformaatiosta. Omat tulosennusteeni ovat Inderesin ennusteita korkeammalla, joten suhteessa pidän yritystä edelleen edullisempana fundamenteiltaan kuin Inderes.

Lähiaikoina on luvassa ainakin Brändiuudistus (josta maininta strategiapäivässä) sekä vuoden Global Partner of the Year 2020 tulokset. Viime vuonna tulokset julkistettiin 13.2, joten lienee perusteltua olevan odottaa, että tulokset tulevan julki helmikuun puolen välin tietämillä tänä vuonnakin. Tulokset eivät kilpailun osalta suoraan ole erityisen tärkeitä, mutta kertovat kuitenkin omalta osaltaan Avidlyn asemasta Hubspot -partnereiden joukossa.

Omistan yhtiötä luottavaisin mielin, tässä tarinassa on muutama synkempi vaihe ollut, mutta nyt valoa näkyy ja myös tämän palstan keskustelun tason osittainen paraneminen, keskittyminen mahdollisuuksiin ja tulevaan, kaunaisen mielensäpahoittamisen sijaan, indikoi orastavasta sijoittajayhteisön kiinnostuksen heräämisestä näitä mahdollisuuksia kohtaan. Palataan analyysin pariin taas maaliskuussa tulosjulkaisun jälkeen, mikäli sitä ennen ei ilmene isompia.

Kantarilta tuli eilen mediamainonnan kehityksestä tilastoja loppuvuodelta - digitaalisella puolella loppuvuosi on ollut odotetun vahvaa, ei aiheuta muutoksia meidän näkemykseen Avidlysta ![]()

Tervehdys, mistähän johtuu nuo viimeisimpien sisäpiirihankintailmoitusten osakkeen hankintahinta? Näkyi olevan kaikissa 1-3€ tämän hetken kurssitason yläpuolella. Tekstissä ei ainakaan ilmennyt, että olisivat olleet osakepalkkioiden vastaanottamisia vaan tiedotteet näyttivät samalta kuin perinteiset “oman rahan” hankintailmoitukset.

Kysyn tulosjulkistuksen yhteydessä, liittynee jonkinlaisiin johdon kannustimiin joita voi toteuttaa eri tavoin. Avidlyn toimivalla johdolla on nyt >7 % omistusosuus yhtiöstä eli varsin tukevat kannustimet ![]()

Vuosi sitten samasta uutisesta 6 päivää negariin ja kesään mennessä kurssi -80%

Toivotaan ettei ole enne ![]()

Jäätävää on Hubspotin kasvu. Harmi että Avidly ei pysty samaan. Käytän itsekin Hubspottia päivittäin.

Moi Tuokki

Itsekin olen kiinnostunut HubSpotista ja sen innoittamana mietin pienimuotoisen sijoittamisen aloittamistakin. Olen nyt seurannut pari viikko Avidlya. Yhtä asiaa en ymmärrä. Onko ihan normaalia, että aina jos Avidlyn osakkeella tehdään kauppa, joka laskee kurssia, joku ostaa yhden osakkeen 3 % kurssia kalliimmalla? Mitä tämä tarkoittaa?

Joku haluaa että kurssi pysyy plussalla jo nostaa viimeisen kaupan tuolla yhdellä osakkeella plussan puolelle. Tarkoitusperiä voi vain arvailla.

Hubspotin ohjeistus lupaa kasvun jatkuvan vahvana. Maulan teamille yleistä myötätuulta luvassa mutta nyt oma myyntikoneistokin pitää toki huolehtia vahvaan iskuun. Ideanin aikaan myyntityössä onnistumisesta on ainakin näyttöjä.

We anticipate revenue growth of 35% in the first half of the year, followed by revenue growth of 30% in the second half of the year as comparisons become more difficult. Our 2021 guidance assumes flat operating margin year-over-year. Embedded in that guidance, we have assumed a healthy level of investment across the business to meet the market demand we’re seeing, more normal levels of T&E expense in the back half of the year and continued strong investment in R&D. Lastly, we expect CapEx as a percentage of revenue to be about 5% in 2021 and free cash flow to be about $130 million, with seasonally stronger free cash flow in Q1 and Q4.

"Ideanin menestys johtuu Maulan mielestä osaamisesta. Työntekijät ovat alansa kansainvälistä kärkeä. Sen lisäksi yhtiön perustajat ovat olleet hyviä myymään projekteja, vaikka kenellekään heistä ei ole myyntikoulutusta.

”Meillä on epäsuomalainen itsetunto ja olemme aika hyviä hurmaamaan. Ei ole kylmännyt kilpailla maailman huipputoimistoja vastaan.”

{kind=link}