Saitko tähän muuten jotain vastausta?

Vuosikertomuksesta löytyi vastaus.

4 tykkäystä

Avidlyn uudistettu strategia: Impact-driven growth-kasvustrategia

Strategiamme perustuu kykyymme tarjota vaikuttavia ratkaisuja, jotka tuovat kasvua asiakkaillemme.

Eilen Kauppalehdessä hyvä referenssi myynnin ja markkinoinnin yhteensovittamisesta:

Silta on vuoden paras myyntiorganisaatio: “Aggressiivinen tuputtaminen ei ole nykypäivän myyntityötä”

Silta sai kilpailussa kiitosta myös myynnin ja markkinoinnin yhteistyön toimivuudesta. Sillan markkinointikumppani on Avidly, jonka kanssa digimarkkinointia tehty jo vuosia.

”Prosesseihimme on sisäänrakennettu erilaiset pisteytyssysteemit, ja hyviä liidejä tulee verkosta markkinoinnin tuottamana päivittäin”, Knuutinen sanoo.

6 tykkäystä

HubSpot markkinointijärjestelmä perustuu inboundiin, kun taas Salesforcen historia ja kilpailukyky on CRM:n puolella ja prosessien automatisoinnissa. Onko kukaan tutkinut tarkemmin HubSpotin kilpailuetua Salesforceen verrattuna?

Tästä saanee jotain valaisua asiaan. Asiaa paremmin tuntevat voinevat antaa kattavampaa tietoa.

Two-Way Connectivity to Sales Tools

Here’s the thing about most corporate websites today. They are brochures. They aren’t connected to tools that help your sales team sell more. They email you when a customer fills out a contact form, and if that email hits your junk folder, you’ll miss a sales opportunity.

If your company is more digitally advanced, your website is connected to Salesforce or another CRM. This means that leads from your website go directly into the CRM. The problem here is that the CRM can’t update the website.

Because HubSpot CMS is part of HubSpot’s Growth Suite, web leads can flow into your CRM, and as your sales team work those leads and update information about the prospect, that information flows back into HubSpot where it can be used to personalize your website.

What’s the practical application for this? Let’s say someone fills out a form on your website and downloads product information. When they revisit, your website knows they already downloaded the information. Your website knows to put something else, like a quote request form, in place of the e-book, helping to advance the sale.

Salesforce vs HubSpot | Why HubSpot is the Best Salesforce Alternative (Lähde huomioitava)

1 tykkäys

Olen ajatellut, että tämä ominaisuus on todella basics of the basics, mitä tulee nykyaikaiseen CRM:ään ja asiakkaiden vaatimuksiin. Nopean desktop-tutkimuksen mukaan SF marketing cloud on juurikin tätä ominaisuutta varten rakennettu. Näistä linkeistä löytyy lisää tietoa:

https://www.afdigital.com/web-personalization-salesforce/

https://www.salesforce.com/content/dam/web/en_gb/www/pdf/interaction-studio-ebook-path-to-personalization.pdf

Pieni päivitys Avidlysta ennen Q1-lukuja parin viikon päästä.

Tänään lehdistötiedote Cityconin asiakkuudesta: Avidly Oyj: Avidly Cityconin strategiseksi markkinointikumppaniksi | Kauppalehti

Yhtiökokouksesta on materiaalit jaossa täällä.

Kokouksen video on mielestäni myös sijoittajille mielenkiintoinen - ei erityisesti uusia asioita, mutta tässä avataan yhtiön tilannetta, lukuja ja näkymiä selkeästi:

11 tykkäystä

Avidlyn somepresens on huomattavasti parantunut lähiaikoina materiaaliltaan sijoittajan näkökulmasta aiemmin mainittujen videoiden lisäksi. (LinkedIn, Twitter, Facebook)

Tänään tweettasivat artikkelin MaaS:iin (Marketing as a Service) liittyen missä konseptia avataan.

Jatkuvien palveluiden suhteenhan jo nähtiinkin positiivista kehitystä viime vuonna:

"Jatkuvien palveluiden osuus myyntikatteesta oli noin 42 % (35 %).

Avidly solmi vuoden aikana useita uusia jatkuvan

palvelun sopimuksia. (Vuosikertomus 2020)

3 tykkäystä

Avidlyn näyttää menevän massojen tutkan ulkopuolella jatkuvasti hyvällä kulmakertoimella ylöspäin. Digitaalinen markkinointi ja modernit markkinoinnin rakenteet ylipäänsä on se, mitä koronan aikana ja jälkeen yritykset tarvitsevat menestyäkseen globaalissa kilpailussa. Avidly lienee aika hyvissä asemissa luodakseen jatkuvasti kehittyvää omistaja-arvoa. Tähän lappuun on itsellä laajaa uskoa.

Mukava olisi saada inderekseltä tuoretta näkemystä Avidlyn tilanteesta.

9 tykkäystä

Tulossa! Alkavalla viikolla tiedossa Q1-tulosennakko ja tietysti päivitys katsauksen julkistuksen jälkeen ![]()

6 tykkäystä

Tässä ennakkokommenttia ![]() perjantaina tuloksen yhteydessä tehdään Jessen ja Hansin kanssa taas haastattelu, onko täällä kysymystoiveita?

perjantaina tuloksen yhteydessä tehdään Jessen ja Hansin kanssa taas haastattelu, onko täällä kysymystoiveita?

3 tykkäystä

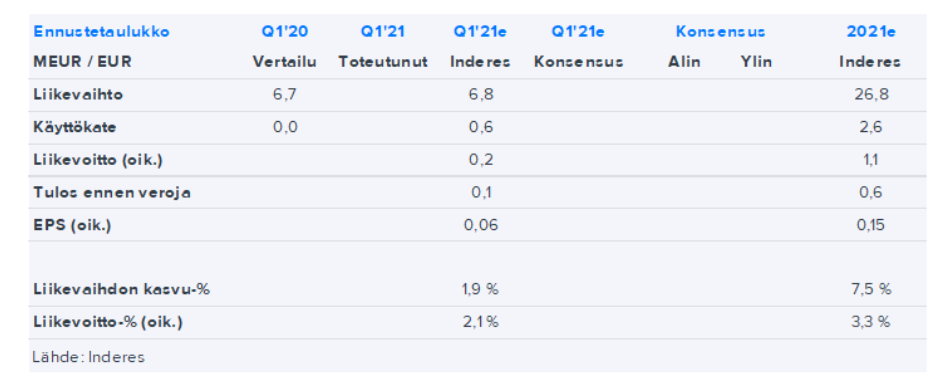

Moikka, viimeisimmässä analyysissä (5.3.) ennustat Avidlylle H12021 13.6m liikevaihtoa eli 5% liikevaihdon kasvua. Kuitenkin linkkamassasi kommentissa ennustat H12021 liikevaihdon olevan 13.9m ja kasvun 7%. Onko tässä joku virhe vai oletko nostanut yhtiön ennusteita 5.3. julkaistun analyysin jälkeen?

2 tykkäystä

Moi, hyvä ja tarkka huomio! Ennakkokommentteja tehdessä teemme välillä pieniä tarkennuksia ennusteisiin. Vuoden 2021 liikevaihdon ennuste on sama 26,8 MEUR ja n. 7 % kasvua, mutta tarkensin hieman vuoden sisäisiä ennusteita kommentin yhteydessä.

Edit: Nyt asiaa tarkemmin ajateltuani, tämän voisi kyllä jatkossa mainita kommentissa niin tulee viestittyä asia sijoittajan kannalta selkeämmin ![]() pistetään korvan taakse!

pistetään korvan taakse!

6 tykkäystä

Avidly tarjosi viime viikolla eriteltyjä lukuja uuden maantieteellisen segmenttijaon mukaisesti.

Oikaistut taloudelliset luvut kaudelta 1.1.–30.6.2020

Muut maat vastasivat 21.9 % liikevaihdosta. Siihen nähden kun huomioi, että Avidly on operoinut Ruotsissa jo pidempäänkin niin voisit kysyä johdolta mitä lääkkeitä heillä on saada myynti siellä vetämään markkina-alueen koon mukaisesti?

Toinen kysymys koskien kansainvälisen kiinnostuksen herättämistä. Voisiko yhtiö järjestää kansainvälisesti suunnatun Capital Market Day:n, jotta laajempi joukko sijoittajia saisi konkretiaa tästä Euroopan johtavaksi martech yritykseksi kasvamisen askelmerkeistä?

“muutos Euroopan johtavaksi markkinointiteknologia-alan yritykseksi on hyvässä vauhdissa” (STT)

4 tykkäystä

Hyvältähän tämä tekeminen edelleen näyttää ![]() lyhyt tuloskommentti

lyhyt tuloskommentti ![]()

12 tykkäystä

Avidlyn päivitystä tarjolla ![]() operatiivinen kehitys oli edelleen oikein positiivista. Viimeisen vuoden aikana arvostus on perustellusti noussut kun käänteen ripeästä etenemisestä on saatu jatkuvasti näyttöjä. Nyt käänteen onnistumista on kuitenkin hinnoiteltu meidän makuun jo turhan reippaasti osakkeeseen.

operatiivinen kehitys oli edelleen oikein positiivista. Viimeisen vuoden aikana arvostus on perustellusti noussut kun käänteen ripeästä etenemisestä on saatu jatkuvasti näyttöjä. Nyt käänteen onnistumista on kuitenkin hinnoiteltu meidän makuun jo turhan reippaasti osakkeeseen.

Liikevoiton oikaisuista: tarkemman hauduttelun jälkeen päätimme jättää oikaisematta luvuistamme osakepalkkiojärjestelmään liittyvät IFRS-kulut (n. 0,4 MEUR Q1:n osalta). Avidlyn operatiivista/liiketoiminnallista suoritusta kuvaa mielestämme edelleen parhaiten tuo Avidlyn ilmoittama Oikaistu liiketulos (Q1’21 0,5 MEUR), josta on oikaistu sekä yrityskauppojen että osakepalkkiojärjestelmän vaikutukset pois. Pikakommentissa käytimme tätä lukua myös ennusteet vs. toteuma taulukossa oikaistun liikevoiton kohdalla.

Osakepalkkiojärjestelmästä kirjattavat kulut ovat kuitenkin osakkeenomistajalle kustannuksia, jotka toteutuvat myöhemmin osakekohtaisen omistuksen diluutiona. Siten osakepalkkiojärjestelmän kulujen oikaisu saisi esim. oikaistun P/E -luvun näyttämään paremmalta, kuin mitä se osakkeenomistajan kannalta on - nämähän ovat kuitenkin eräänlaisia “ylimääräisiä” henkilöstökuluja. Jätimme siis oikaisun tekemättä, ja päivitimme taulukkomme Q1-luvut tämän käytännön mukaisiksi (Q1’21 oik. Liikevoitto 0,0 MEUR). Avidly ilmoittaa tämän vastaavan luvun nimellä Oikaistu liiketulos (EBITA).

Täytyy vielä haudutella mikä on helpoin tapa tuoda tätä jatkossa raporteissa esiin. Nyt ratkaisu ei ole ideaali kun raportissa on mukana kahta erilaista oikaistua liiketulosta: “operatiiviseksi oikaistu” ja “osakkeenomistajalle oikaistu”. Molemmat ovat relevantteja mutta kertovat vähän eri asiaa ![]()

7 tykkäystä

Haluatko @Antti_Luiro kommentoida onko Avidlyssä omia vai lähipiirin omistuksia? Ostitko nyt, vai ylittyikö 50k€ raja kurssinousun takia?

5 tykkäystä

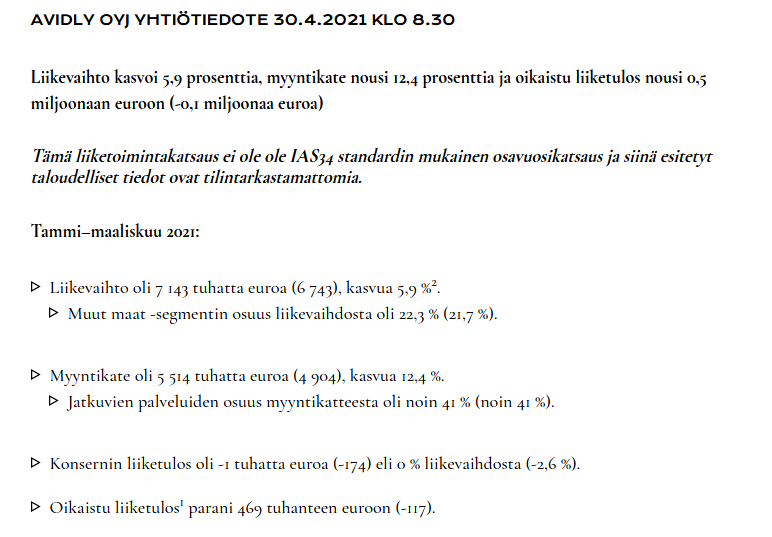

Avidlyn Q1 takana, joten on aika taas hieman kommentoida sijoituscasea.

Kannattavuus Kehittyy hyvää vauhtia - homma on selkeästi johdolla nyt hyvin näpeissä

Liikevaihto Kasvaa hyvin ja on kasvanut läpi korona-ajan ja vaikuttaa sille, että kasvumoottorit ovat hyrskähtämässä isommin liikkeelle lähitulevaisuudessa.

Tästä kielivät tj Jesse Maulan kommentit yhtiökokouksen jälkeisessä Webcastissa:

“Kyllähän totuus nyt on ollut se, että viime vuoden osalta niin katsottiin, että onko Avidlyä olemassa enää tulevaisuudessa. Hyvä, se on. Nyt seuraavaksi meidän pitää todistaa itsellemme ja ulkopuolisille ja sijoittajille, että me pystytään tekemään kasvua kannattavasti ja tänä vuonna varmasti loppupuolelle ruvetaan hyökkäämään aggressivisemmin, kun me on pystytty osottamaan tää tilanne.”

https://vimeo.com/536290496#t=2596s

Uudet asiakkaat Fortum, Wärtsilä Energy, Citycon, KMC Amba Tanskassa ja Rhein-Zeitung Saksassa. Asiakaskunta laajenee ja osoittaa tarjonnan toimivan.

Talous avautumassa Megatrendien (digitaalisuus, data ja vastuullisuus) lisäksi Avidly tulee saamaan tukea patoutuneesta kysynnästä, joka tullee näkymään todella hurjana piikkinä kesän aikana.

Ohjeistus On suhteellisen kevyt ja lienee melko turvallista arvioida sen päivittyvän vuoden 2021 aikana ylöspäin.

Konsolidaatio alalla Tulee lisääntymään alalla ja Avidly on selkeästi kertonut hakevansa ostettavaa ja/tai partnereita kiihdyttämään kasvua. Nykyjohdon alaisuudessa pidän tätä erinomaisena mahdollisuutena.

Asiakasrakenne Monipuolinen asiakasrakenne, yksittäisen asiakkaan osuus on riskimielessä alhainen. Jatkuvan laskutuksen osuus kasvanut vuoden 2020 aikana merkittävästi

Inderes Nosti tänään tavoitehintaa 6e–>6.5e. Samalla Inderes laski suosituksen vähennä tasolle perustellen suositustaan arvostuksella. Niin, näkemysasioitahan nämä ovat. Itse pidän Avidlyä yllä olevat asiat huomioiden eräänä edullisimmista kasvuyhtiöistä Helsingin pörssissä ja sen takia Avidly jatkaa vahvasti salkun perustana. Itse pidän Inderesin analyysiä vähintäänkin varovaisena ja konservatiivisena, tulevaisuus kertoo toki asian oikean laidan.

13 tykkäystä

Toki! Omistusta on sekä itsellä että lähipiirillä, hankintoja pitkin syksyä ja alkukevättä. Kurssinousun myötä tuli liputusraja vastaan ja tämä tuotiin näkyville meidän disclaimeriin.

10 tykkäystä