Mitäs muuta Antin salkusta löytyy kuin edellä mainittuja? Teknologia analyytikon positiot kiinnostaisivat (edellämainitut kaikki omassakin salkussa).

Avaako Antti salkkuaan?

Mitäs muuta Antin salkusta löytyy kuin edellä mainittuja? Teknologia analyytikon positiot kiinnostaisivat (edellämainitut kaikki omassakin salkussa).

Avaako Antti salkkuaan?

Ei Inderesillä ole ketään analyytikkoa, jolla ei olisi Avidlyssä omat rahat kiinni?

Katsotaan jos tehtäisiin aiheesta pieni video ![]()

Takaisin Avidlyyn, yhtiöltä tuli oma Q1-yhteenveto videolla (englanniksi) ![]()

Edit: Nyt myös linkki meidän alustalla Avidly Q1 2021 Performance | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Lisää kumppaneita

Avidly on ollut lähivuosien yksi huikeimmista käänneyhtiöistä ja olemme nähneet vihatun yhtiön kurssin nousevan vuodessa 1,5 € tasolta tänne 6 € tuntumaan. Vielä hetki sitten Avidly herätti sijoittajissa lähinnä negatiivisia ajatuksia, mutta harva suomalainen sijoittaja on kuitenkaan perehtynyt tähän käänneyhtiöön ja osa syystä lienee siinä että Inderesin laaja raporttikin on jo kaksi vuotta vanha, vaikka yhtiöpäivityksiä onkin ansiokkaasti julkaistu pitkin matkaa. Olisiko @Antti_Luiro mahdollista että saisimme uuden laajan raportin lähitulevaisuudessa, koska sijoittajilta selvästikin puuttuu ymmärrys siitä millainen yhtiö Avidly nykyään on ja miksi tähän kannattaisi sijoittaa?

Näihin raporttien aikataulukyselyihin joutuu antamaan vakiovastauksen kun yhtiöön liittyvän tutkimuksen aikatauluista me ei ymmärrettävästi voida kertoa ![]() mutta laajojen päivityksiin on suunnitelmat olemassa eikä Avidlykaan ole päässyt unohtumaan

mutta laajojen päivityksiin on suunnitelmat olemassa eikä Avidlykaan ole päässyt unohtumaan ![]()

@Pohjolan_Eka

Lisäyksenä edelliseen vastaukseen, juteltiin vähän sisäisesti ja todettiin että voidaan näitä laajojen päivityksiä vähän enemmän avata. Avidlyn laaja raportti on työlistalla ennen kesälomia ![]()

Hei kiva!

Odotan innolla! Ehdin jo kerran vähän luovuttaa tämän suhteen. Nyt näyttää taas paremmalta. Luulin, että Capman saattaisi jo luovuttaa kanssa.

Avidlyn tarjoama näyttää purevan hyvin listattujen yhtiöiden liiketoiminnan kasvua tukevissa projekteissa. Rautelle myynnin ja markkinoinnin digitalisointia:

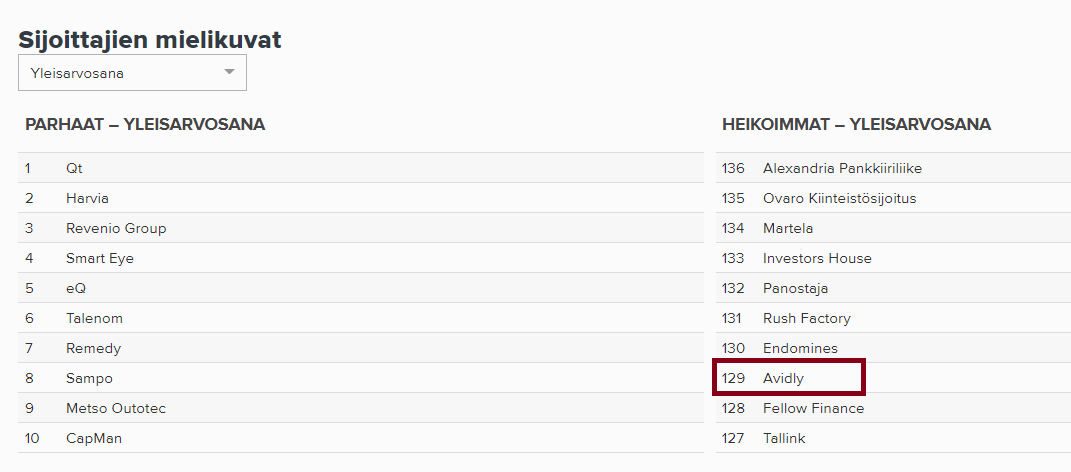

Hei -osaattko sanoa miksi Avidly on edelleen heikoiten arvostettuja yhtiöitä?

Ymmärrä, että oli tuolla 18kk sitten, mutta eikös se nykyään ole uuden johdon alla ihan toisenlainen otus. Onko tunnelmat edelleen, että Avidly oikeasti on yksi heikoimmista vai onko niin, että kun on aikanaan arvosteltu niin huonot arvosanat eivät poistu kierrosta?

Taitaa yleensä mielikuvien muuttumiseen mennä aikaa ja olla todistettavaa.

Ihan kauheaa sekoilua oli välillä, itsekin hylkäsin laivan.

Varmaan sama kuin tecnotree osalta(molemmissa myös voimakas kurssinousu pohjalta).

Sama enersense. Sijoittajien luottamus palautuu hitaasti ja epäilen, että moni hylkää ajatuksen paluusta helposti.

Lähinnä capmanin rahat taisivat pelastaa…

Mutta nyt näyttää jo ihan eri meiningiltä. Odotellaan vielä a. Luiron laajaa raporttia, siitä voisi saada valaistusta isompikin yleisö jos aihetta on.

Avidly on toisaalta todella pieni yhtiö, joten siinä voi mielestäni pienilläkin siirroilla kurssi liikkua.

Ajatellen jos positiivinen meno jatkuu saattaa kurssikin korjaantua ja sama homma toisinpäin.

Uusi johto vaikuttaa hyvältä äkkiseltään, positio täällä on, mutta näyttöjä saa tulla vielä lisää, jotta oleellisesti uskaltaisi kasvattaa.

Kurssihan on jo korjaantunut - ostin parilla eurolla kun kuulin uudesta strategiasta ja itselläni luotto Maulaan oli kova. Mielestäni nykykurssi alkaa olla oikea. On siinä vielä nousuvaraa jos suunnitelmat toteutuvat, mutta on siinä riskiäkin ja kun osinkoa ei tipu niin arvostus on pitkälti sidottu tulevaan kasvuun.

Myös Luiron Inderes-katsauksien sävy on mielestäni ollut positiivinen. Tehdään oikeita asioita ja tulostakin näyttää tulevan, mutta tuo arvostusmittari ei tunnu muuttuvan. Osaako joku sanoa miten se toimii. Pysyykö siellä arvostelut koko historialta vai putoavatko vanhat synnit jollain aikavälillä pois.

Lähinnä haen sitä, että miten tuo mittari on rakennettu. Jos vaikka yrityksen keskiarvo on 2018 = 1, 2019 = 1, 2020 = 3 2021 = 4 niin onko arvosana 9/4= 2,25 vaikka viimeisin mielikuva on 4?

Aamun mediamainonnan kommentista jäi tällä kertaa Avidly-osio puuttumaan, ei mennyt nappiin ![]() uutisessa nyt kommentti myös Avidlyn osalta. Ei vaikutusta näkemykseen, mutta toki positiivista että markkinalla tilanne on hyvä: Mediamainonta kääntyi jyrkkään kasvuun huhtikuussa | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

uutisessa nyt kommentti myös Avidlyn osalta. Ei vaikutusta näkemykseen, mutta toki positiivista että markkinalla tilanne on hyvä: Mediamainonta kääntyi jyrkkään kasvuun huhtikuussa | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Päivitetty Avidlyn laaja raportti on ulkona! Paljon on tapahtunut ja muuttunut sitten edellisen laajan ![]()

@Antti_Luiro, miten nuo kohtalaisen massiiviset 7,7 meur liikearvojen poistot? Koska realisoituvat?

Hyvä kysymys! Avidly on IFRS-kirjanpidossa jossa liikearvoa ei poisteta, toisin kuin FAS-kirjanpidossa joka on First North-yhtiöissä tyypillisempi.

IFRS-kirjanpidossa yhtiöt testaavat liikearvon kuranttiutta taseessa tyypillisesti kerran vuodessa tai useammin. Mikäli segmentti/liiketoiminta jolle liikearvo on kohdistettu ei enää täytä liikearvotestauksessa määritettyjä oletuksia tulevien vuosien rahavirroista, liikearvolle pitää tehdä alaskirjaus. Avidlyn liiketoiminta on ollut kasvutrendillä ja odotamme tämän jatkuvan, eikä liikearvoon siten mielestämme liity merkittäviä alaskirjauksen riskejä.

Meillä on Q&A:ssa aiheeseen liittyvä vastaus:

Erinomainen raportti @Antti_Luiro ! Yksi kysymys nousi raportti lukiessa.

Osakepalkkiojärjestely nostaa lähivuosien henkilöstökuluja

Avidlyn johdolla on yhtiön osakekurssiin ja henkilökohtaisiin sijoituksiin sidonnainen osakepalkkiojärjestely, jossa maksimissaan noin 570 tuhatta yhtiön osaketta luovutettaisiin johdolle vastikkeetta järjestelyn päättyessä 31.5.2023. Järjestely toteutuu kokonaisuudessaan 6,5 euron osakekurssilla, mikä vaikuttaisi varsin todennäköiseltä osakekurssin ollessa 6 euron tuntumassa tämän raportin kirjoitushetkellä alkukesästä 2021 ja yhtiön tarinan edetessä hyvin.

Tuo näyttää todella hurjalta ohjelmalta suhteessa yhtiön kokoon. Yhtiöllä on nyt 5,3 miljoonaa osaketta ja johdolle jaettaisiin n. 10% yhtiöstä uudet osakkeet mukaan lukien. Onko tämän taustoista/syistä tietoa? Onko nykyinen johto niin kovia tekijöitä, että heitä ei olisi muuten saatu kyytiin vai onko tuossa pienen piirin mulle-sulle-sulle-mulle kultapossukerhoilua? Miten itse näet tuon osakeohjelman piensijoittajan kannalta? Ei siis vain teknisesti sen vaikutuksena numeroihin (joka on hyvin avattu raportissa) vaan enemmänkin näkemyksenä yhtiön pääomistajien/hallituksen/johdon suhteen.

Olen ehdottomasti johdon palkitsemisen kannalla, jos menestystä tulee, mutta noin merkittävät palkkiojärjestelmät suhteessa yhtiön kokoon herättävät kyllä kysymyksiä. Isoin riskihän tuossa on, että noista tulee tapa, joka tulee jatkuvasti syömään osakkeenomistajien kakkua.

Kiitos @Notorious! ![]()

Hyvä poiminta. Järjestelyn tarkkoja taustoja en tunne, mutta kuten nostit esiin niin yleensä näillä tulospohjaisilla palkkiojärjestelyillä halutaan sitouttaa avainhenkilöitä yhtiöön. Tässä tapauksessa järjestely sisälsi myös kannustimen johdon henkilökohtaisista sijoituksista yhtiöön. Noin vuosi sitten johto tekikin omalla rahalla yhtiöön hyvin merkittävät henkilökohtaiset sijoitukset (suurimmat omistajat -listalta löytyy tuttuja nimiä).

Olen samalla linjoilla tuon arvonluonnin osalta - johdon tulospohjainen palkitseminen on sitouttamisen jne. kannalta fiksua, ja pidän sijoittajana siitä että johdolla on omaa rahaa kiinni yhtiön menestyksessä. Ja nimenomaan tulossidonnaisuutta pidän tärkeänä. Sijoittajana en paheksu johdon osakepalkkioita, mutta omistaja-arvon hukkaaminen ei maistu.

Osakepalkkio-ohjelmasta tiedotettiin vuosi sitten heinäkuussa kun osakekurssi oli n. 1,55 euroa, ja siinä määriteltiin 6,5 euron osakekurssi tasoksi, jolla kaikki järjestelmän osakkeet voidaan myöntää palkkioina tuon ansaintajakson lopuksi (5/2023). Alle vuodessa käänne on kuitenkin edennyt todella vakuuttavasti ja osakekurssi on lähes nelinkertaistunut, lähelle tuota maksimitasoa joka 3 vuoden “tavoitteeksi” ohjelmassa määritettiin. Osakkeenomistajien kannalta tämä ei toistaiseksi ole kyllä ollut huono diili ![]()

Mutta tietysti tuo 10 %:in diluutio on merkittävä, ja varsinkin kun hommat ovat edenneet niin vakuuttavasti, niin määrä alkaa tuntua nykyhetkessä suurelta. Vuodessa on vain tapahtunut niin paljon että vuodentakaiset tunnelmat tuntuvat kaukaisilta - niinkuin Maula strategiajulkaisussa mainitsi, vuosi 2020 painittiin sen kanssa, onko Avidlya vielä jatkossa olemassa.

Sijoittajana ajattelen, että vuodentakaisessa tilanteessa tuo järjestely oli hyvä liike. Tällä suorituksella johto on mielestäni palkkionsa ansainnut. Jos vastaava ohjelma julkaistaisiin uutena nyt, herättäisi se varmasti erilaisia tunteita.