Sijoittajana on toki hyvä olla näissä tarkkana, mutta en yhtiötä seuranneena ja johdolta asioita selvitelleenä tunnista täällä esitettyjä syvällisiä huolia kirjanpitokikkailusta ja liikevaihdon tuloutuksen ongelmista. Tässä muutamia nostoja ![]()

Videohaastikset tosiaan viime ajoilta uupuu, mutta johdolta tuli viimeksi perjantaina näistä kysyttyä (yllä). Tuo tuloutuskäytäntö on tosiaan ollut hieman epäselvä ja tuloutus kauppahetkellä on tullut myös usemmalle instituutiosijoittajalle yllätyksenä, kun olen asiasta heidän kanssaan puhunut.

Qt:lta olen saanut tästä kysyessä mielestäni selvän ja loogisen vastauksen: tilintarkastajalla on asiaan tarkka linjaus, eli kun koko sopimuskausi laskutetaan kerralla ja itse lisenssien toimitus (suorite) tapahtuu käytännössä suoraan kaupan yhteydessä, täytyy myös lisenssiliikevaihto tulouttaa pitkälti kaupantekohetkellä (pl. erillinen pieni ylläpitoliikevaihto käytön ajalta). Jos lasku on ulkona ja lisenssikoodit toimitettu, niin liikevaihto kirjataan ja on suoriteperusteisesti ihan kuranttia.

Tuosta suoritteen ajoituksesta tuntuu olevan täällä erilaisia näkemyksiä. Jos ottaa vertailukohdan, niin On-premise ohjelmistomaailmasta olen joskus kuullut sanottavan, että kun nimi on paperissa ja lisenssit asiakkaalla, niin myyjän auton perävalot vilkahtaa ja asiakas jää ihmettelemään miten pääsee eteenpäin, kunnes erillisen tukisopimuksen kautta saavat apua ![]() Qt myy myös lisenssien lisäksi jaksotettavat ylläpito/tuki+lisenssipäivitykset sekä laskuttaa konsultointia erikseen asiakkaan tarpeen mukaan, mutta lisenssitoimitus on tehty jo kaupantekohetkellä eikä yhtiöllä ole tähän enää velvoitteita (pl. jaksotetun ylläpitosopimuksen osalta, jossa saa tuen ja softaan päivitykset).

Qt myy myös lisenssien lisäksi jaksotettavat ylläpito/tuki+lisenssipäivitykset sekä laskuttaa konsultointia erikseen asiakkaan tarpeen mukaan, mutta lisenssitoimitus on tehty jo kaupantekohetkellä eikä yhtiöllä ole tähän enää velvoitteita (pl. jaksotetun ylläpitosopimuksen osalta, jossa saa tuen ja softaan päivitykset).

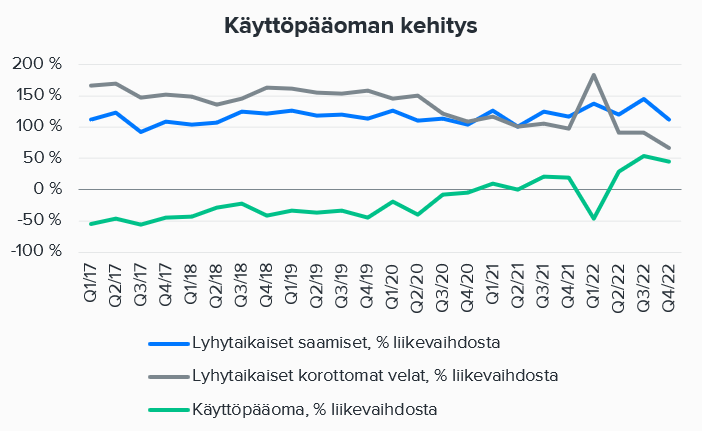

Toki liikevaihdon laadusta voisi olla myös huolissaan silloin, jos kirjattu liikevaihto jäisi makaamaan myyntisaamisiin eikä päätyisi kassaan. Keräsin yhtiön liikevaihtoon suhteutetun käyttöpääoman kehityksen graafiin - tässä mukana korottomat velat (ennakot, ostolaskut ym.) sekä lyhytaikaiset saamiset (mm. myyntisaamiset). Kuvasta näkee myyntisaamisten itseasiassa pysyneen liikevaihdon kasvu huomioiden hyvinkin tasaisena (2017-2022 mediaani 118 %, Q4/22 myyntisaamisia 112 % liikevaihdosta) ja käyttöpääoman kasvun itseasiassa johtuvan enimmäkseen siitä, että yhtiön korottomat velat ovat vähentyneet. Tämän taustalla ovat mm. ennakkomaksujen vähentyminen

- 2018 ennakkomaksut: 11,9 MEUR / 26 % liikevaihdosta

- 2022 ennakkomaksut: 10,2 MEUR / 7 % liikevaihdosta

Q1/22 kohdan heilahdus johtui muistaakseni osakepalkkiojärjestelmään maksujen ajoittumisesta Q2/22 ajalle, mutta kirjattiin korottomaksi velaksi Q1/22.

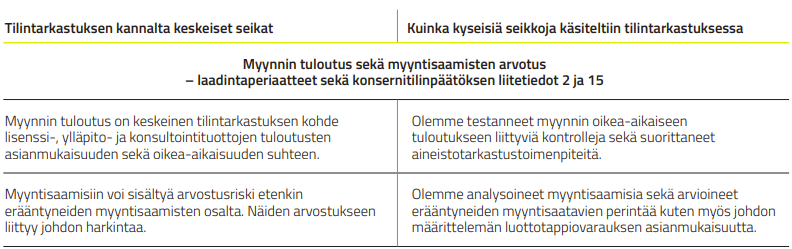

Tilintarkastuskertomuksessa myynnin tuloutus ja myyntisaamiset ovat myös mainittu keskeisinä tilintarkastuksen kohteena olevina asioina, eli pelkän yhtiön harkinnan varassa nämä eivät myöskään ole:

Ehdottomasti samaa mieltä ennustettavuuden näkökulmasta, tällä vältettäisiin kvartaalien välistä heiluntaa. Yhtiö tästä mielestäni myös kärsii, sillä tämä vaikeuttaa kasvuvauhdin arviointia ja tuo osakkeen arvostukseen volatiliteettia. Suoriteperusteisesti tarkasteltuna yhtiön kehittäjälisenssimyynti vaan ei taida tähän taipua (eikä tilintarkastaja tähän suostua), mutta vaihtoehtoisena tunnuslukuna jatkuvan liikevaihdon kannan (ARR) julkaisu olisi hyödyllistä.

Myyntisaamisia kommentoin ylempänä. Valuaatiossa on hyvin tilaa kritiikille, onhan Qt:n hinnassa ehdottomasti paljon tulevaa kasvua sisällä ja kuten hyvin tiedetään niin se on aina riskin takana. Mielestäni kasvua hinnoitellaan kuitenkin hyvästä syystä (houkutteleva markkina, kilpailuasema ja yhtiön omat näytöt), vaikka jakelulisenssien kasvuodotuksia on siirretty eteenpäin.

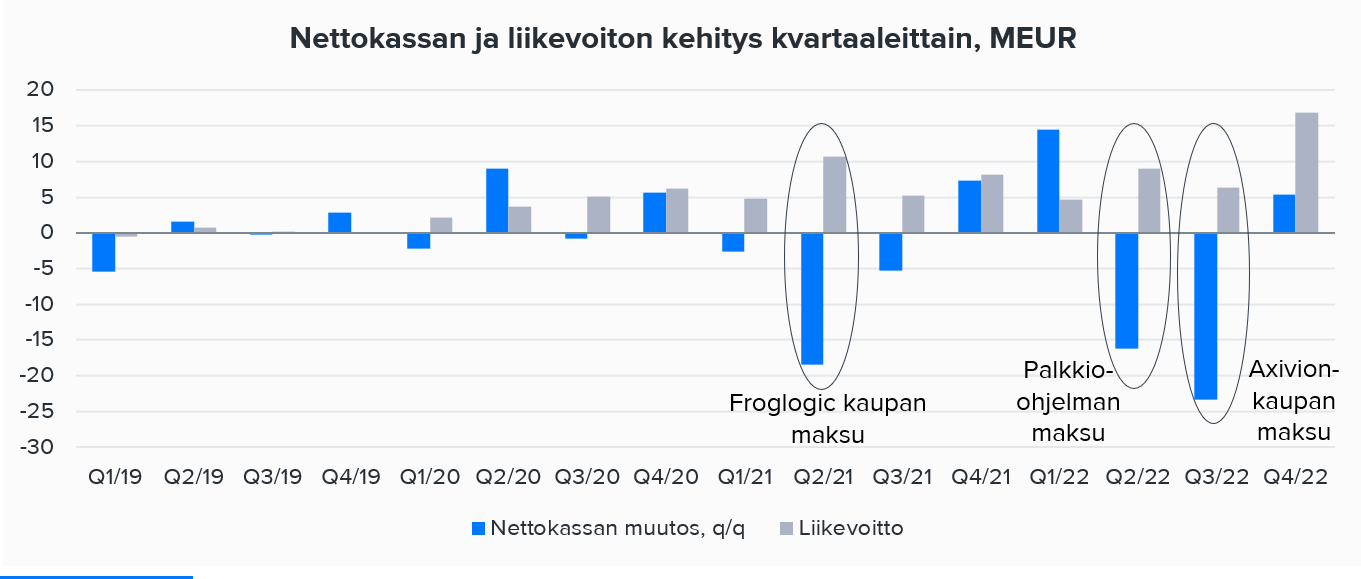

Kassavirran osalta tilanne ei mielestäni ole niin kummallinen - onhan tuota kassavirtaa myös tuloutunut, vuoden 2022 Q1:llä vielä erityisen pajon vahvan ja takapainotteisen Q4:n jälkeen. Suurimmat kassasyöpöt ovat olleet Q2/21 froglogic kaupan käteismaksu, Q2/22 osakepalkkion maksu ja Q3/22 Axivion-kaupan käteismaksu. Suuri osa näkemättä jääneestä rahavirrasta on siis mennyt kasvuun. Lisäksi korottomat velat (mm. ennakot) ovat laskeneet Q3/20 alkaen (lisenssimallin päivitys alkoi näillä main) eivätkä enää tukeneet käyttöpääomaa aiemman tilanteen tavoin, mutta nämäkään eivät voi enää määräänsä enempää laskea. Myyntisaamisille seuraava tarkistuspiste on Q1/2023, oletettavasti silloin nähdään joulukuun viimeisten viikkojen kaupat kassassa asti.

Kannustimista voisin jakaa myös muutaman ajatuksen. Qt:n johdon palkkioiden suuruus liittyy suoraan yhtiön osakekurssin kehitykseen ja siten toinen puoli kritiikistä on mielestäni erimielisyys osakkeen arvostustasosta. Koska markkinat ovat nähneet yhtiön kasvunäkymät niin hyviksi, on myös palkkio nykyhetken tulostasoon nähden hyvin suuri.

Palkkioista syntyy usein keskustelua etenkin tilanteessa, jossa yhtiö yltää kannustimien sisältämiin tavoitteisiin. Tällöin palkkio-ohjelman syntyhetkellä omistajina olevat ja omistuksistaan kiinni pitäneet sijoittajat saavat usein erinomaiset arvonnousut, mikäli johdon alaisuudessa yhtiö on edennyt hyvin. Tässä kohtaan mukaan tulee uusia sijoittajat, jotka jäivät pidemmästä arvonnoususta paitsi ja katsovat palkkioita uuden omistajan silmin. Monikohan 14.2.2019 n. 10e/osake -hintatasolla viimeisten vuosien kasvua katsonut Qt:n omistaja kokee ettei palkkioille saatu vastinetta, kun ne menivät maksuun ~100e/osake kurssitasoilla viime vuoden alkupuolella?

Ainahan näitä on hyvä katsoa kriittisesti omistaja-arvon suojelun kannalta eikä tämäkään ohjelma varmasti täydellinen ollut. Usein vain unohdetaan mitä omistajat ovat saaneet palkkioiden vastaanottaneiden henkilöiden työpanoksen vastineeksi palkkiojaksolta. Avidlyn kohdalla tuli vastaava tilanne, kun osake oli n. nelinkertaistunut vuodessa uuden johdon tehtyä yhtiössä hienon käänteen konkurssiriskin rajamailta.