Johan tilanne on ollut kristallin kirkas Antti Luiron ansiosta jo viisi päivää. Palstalla on kerrottu mm. että:

"Kehittäjälisenssit

Miksi lisenssikaupat tuloutetaan myyntihetkellä (vs. SaaS-mallin täysi jaksotus)?

Qt kehittäjäisenssit ovat On-Premise lisenssejä, joihin asiakas saa myyntihetkellä avaimet ja lataa ohjelmistot itselleen >> toimitus on tehty heti kaupantekohetkellä. Tilintarkastaja on näissä tarkka ja tulkitsee tuloutuksen näin . Vrt. SaaS-malli, missä ohjelmisto pidetään saatavilla pilven kautta koko ajan ja toimitus on selvemmin jatkuvaa ja jaksotus perusteltua."

Eli sopimus on tehty, tavara luovutettu kokonaisuudessaan asiakkaalle, myynti tuloutetaan. Rahat kertyvät aikanaan laskutuksen ja maksujen kautta.

Johan siitä älläkkä syntyisi, jos pörssiyhtiö myisi ja luovuttaisi sitovasti tavaran ostajan haltuun ja kirjaisi tapahtumaan myynniksi kassaperusteella.

Ja vielä, kirjanpidon on annettava oikea ja todenmukainen kuva yhtiön toiminnasta. Kumpi vastaa paremmin todellisuutta kun sitova lisenssisopimus on solmittu ja tavara on luovutettu:

a) Kirjataan kauppa myynniksi kassaperiaatteella, vaikka ostaja on tavaran saanut ja on 100% velvollinen maksamaan kauppasumman sovitussa aikataulussa. Aikanaan maksettaviin maksueriin ei enää sisälly mitään erikseen luovutettavaa oikeutta tms.

b) Kirjataan kauppa myynniksi kokonaisuudessaan heti.

Kyllä oikeasti pitää olla puusilmä, jos ei muuta näe. Pelkästään hallituksen jäseniä katsomalla voi nähdä, miten Varenius on päässyt kertomaan, miten bonusten ehdot on syntyneet. Kuten sanoin, tässä kohtaa hallituksen pitäisi vaihtua, mutta tällä omistusrakenteella ei taida tapahtua.

Sijoittajana on toki hyvä olla näissä tarkkana, mutta en yhtiötä seuranneena ja johdolta asioita selvitelleenä tunnista täällä esitettyjä syvällisiä huolia kirjanpitokikkailusta ja liikevaihdon tuloutuksen ongelmista. Tässä muutamia nostoja

Videohaastikset tosiaan viime ajoilta uupuu, mutta johdolta tuli viimeksi perjantaina näistä kysyttyä (yllä). Tuo tuloutuskäytäntö on tosiaan ollut hieman epäselvä ja tuloutus kauppahetkellä on tullut myös usemmalle instituutiosijoittajalle yllätyksenä, kun olen asiasta heidän kanssaan puhunut.

Qt:lta olen saanut tästä kysyessä mielestäni selvän ja loogisen vastauksen: tilintarkastajalla on asiaan tarkka linjaus, eli kun koko sopimuskausi laskutetaan kerralla ja itse lisenssien toimitus (suorite) tapahtuu käytännössä suoraan kaupan yhteydessä, täytyy myös lisenssiliikevaihto tulouttaa pitkälti kaupantekohetkellä (pl. erillinen pieni ylläpitoliikevaihto käytön ajalta). Jos lasku on ulkona ja lisenssikoodit toimitettu, niin liikevaihto kirjataan ja on suoriteperusteisesti ihan kuranttia.

Tuosta suoritteen ajoituksesta tuntuu olevan täällä erilaisia näkemyksiä. Jos ottaa vertailukohdan, niin On-premise ohjelmistomaailmasta olen joskus kuullut sanottavan, että kun nimi on paperissa ja lisenssit asiakkaalla, niin myyjän auton perävalot vilkahtaa ja asiakas jää ihmettelemään miten pääsee eteenpäin, kunnes erillisen tukisopimuksen kautta saavat apua Qt myy myös lisenssien lisäksi jaksotettavat ylläpito/tuki+lisenssipäivitykset sekä laskuttaa konsultointia erikseen asiakkaan tarpeen mukaan, mutta lisenssitoimitus on tehty jo kaupantekohetkellä eikä yhtiöllä ole tähän enää velvoitteita (pl. jaksotetun ylläpitosopimuksen osalta, jossa saa tuen ja softaan päivitykset).

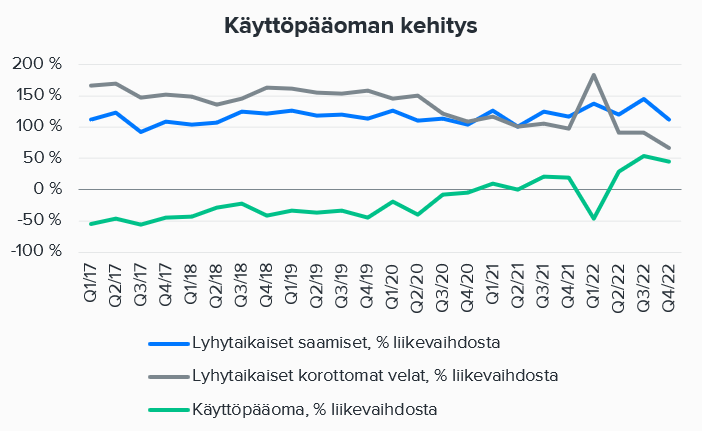

Toki liikevaihdon laadusta voisi olla myös huolissaan silloin, jos kirjattu liikevaihto jäisi makaamaan myyntisaamisiin eikä päätyisi kassaan. Keräsin yhtiön liikevaihtoon suhteutetun käyttöpääoman kehityksen graafiin - tässä mukana korottomat velat (ennakot, ostolaskut ym.) sekä lyhytaikaiset saamiset (mm. myyntisaamiset). Kuvasta näkee myyntisaamisten itseasiassa pysyneen liikevaihdon kasvu huomioiden hyvinkin tasaisena (2017-2022 mediaani 118 %, Q4/22 myyntisaamisia 112 % liikevaihdosta) ja käyttöpääoman kasvun itseasiassa johtuvan enimmäkseen siitä, että yhtiön korottomat velat ovat vähentyneet. Tämän taustalla ovat mm. ennakkomaksujen vähentyminen

2018 ennakkomaksut: 11,9 MEUR / 26 % liikevaihdosta

2022 ennakkomaksut: 10,2 MEUR / 7 % liikevaihdosta

Q1/22 kohdan heilahdus johtui muistaakseni osakepalkkiojärjestelmään maksujen ajoittumisesta Q2/22 ajalle, mutta kirjattiin korottomaksi velaksi Q1/22.

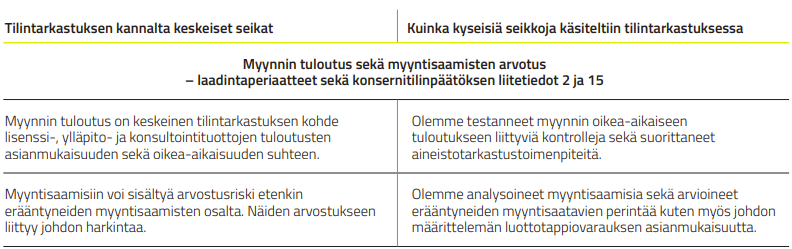

Tilintarkastuskertomuksessa myynnin tuloutus ja myyntisaamiset ovat myös mainittu keskeisinä tilintarkastuksen kohteena olevina asioina, eli pelkän yhtiön harkinnan varassa nämä eivät myöskään ole:

Ehdottomasti samaa mieltä ennustettavuuden näkökulmasta, tällä vältettäisiin kvartaalien välistä heiluntaa. Yhtiö tästä mielestäni myös kärsii, sillä tämä vaikeuttaa kasvuvauhdin arviointia ja tuo osakkeen arvostukseen volatiliteettia. Suoriteperusteisesti tarkasteltuna yhtiön kehittäjälisenssimyynti vaan ei taida tähän taipua (eikä tilintarkastaja tähän suostua), mutta vaihtoehtoisena tunnuslukuna jatkuvan liikevaihdon kannan (ARR) julkaisu olisi hyödyllistä.

Myyntisaamisia kommentoin ylempänä. Valuaatiossa on hyvin tilaa kritiikille, onhan Qt:n hinnassa ehdottomasti paljon tulevaa kasvua sisällä ja kuten hyvin tiedetään niin se on aina riskin takana. Mielestäni kasvua hinnoitellaan kuitenkin hyvästä syystä (houkutteleva markkina, kilpailuasema ja yhtiön omat näytöt), vaikka jakelulisenssien kasvuodotuksia on siirretty eteenpäin.

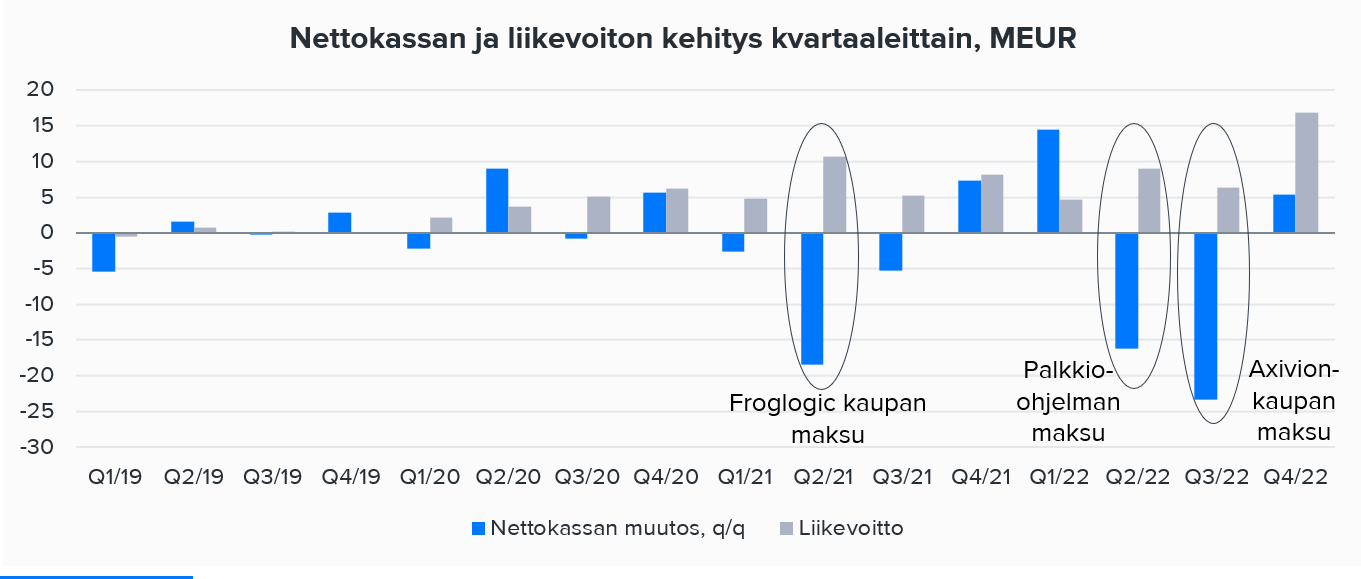

Kassavirran osalta tilanne ei mielestäni ole niin kummallinen - onhan tuota kassavirtaa myös tuloutunut, vuoden 2022 Q1:llä vielä erityisen pajon vahvan ja takapainotteisen Q4:n jälkeen. Suurimmat kassasyöpöt ovat olleet Q2/21 froglogic kaupan käteismaksu, Q2/22 osakepalkkion maksu ja Q3/22 Axivion-kaupan käteismaksu. Suuri osa näkemättä jääneestä rahavirrasta on siis mennyt kasvuun. Lisäksi korottomat velat (mm. ennakot) ovat laskeneet Q3/20 alkaen (lisenssimallin päivitys alkoi näillä main) eivätkä enää tukeneet käyttöpääomaa aiemman tilanteen tavoin, mutta nämäkään eivät voi enää määräänsä enempää laskea. Myyntisaamisille seuraava tarkistuspiste on Q1/2023, oletettavasti silloin nähdään joulukuun viimeisten viikkojen kaupat kassassa asti.

Kannustimista voisin jakaa myös muutaman ajatuksen. Qt:n johdon palkkioiden suuruus liittyy suoraan yhtiön osakekurssin kehitykseen ja siten toinen puoli kritiikistä on mielestäni erimielisyys osakkeen arvostustasosta. Koska markkinat ovat nähneet yhtiön kasvunäkymät niin hyviksi, on myös palkkio nykyhetken tulostasoon nähden hyvin suuri.

Palkkioista syntyy usein keskustelua etenkin tilanteessa, jossa yhtiö yltää kannustimien sisältämiin tavoitteisiin. Tällöin palkkio-ohjelman syntyhetkellä omistajina olevat ja omistuksistaan kiinni pitäneet sijoittajat saavat usein erinomaiset arvonnousut, mikäli johdon alaisuudessa yhtiö on edennyt hyvin. Tässä kohtaan mukaan tulee uusia sijoittajat, jotka jäivät pidemmästä arvonnoususta paitsi ja katsovat palkkioita uuden omistajan silmin. Monikohan 14.2.2019 n. 10e/osake -hintatasolla viimeisten vuosien kasvua katsonut Qt:n omistaja kokee ettei palkkioille saatu vastinetta, kun ne menivät maksuun ~100e/osake kurssitasoilla viime vuoden alkupuolella?

Ainahan näitä on hyvä katsoa kriittisesti omistaja-arvon suojelun kannalta eikä tämäkään ohjelma varmasti täydellinen ollut. Usein vain unohdetaan mitä omistajat ovat saaneet palkkioiden vastaanottaneiden henkilöiden työpanoksen vastineeksi palkkiojaksolta. Avidlyn kohdalla tuli vastaava tilanne, kun osake oli n. nelinkertaistunut vuodessa uuden johdon tehtyä yhtiössä hienon käänteen konkurssiriskin rajamailta.

Missä yhtiö kertoo, että kuinka suuri osuus kehittäjälisenssimyynnistä tuloutetaan ylläpito tuottoina?

Yhtiö kertoi @Antti_Luiro:lle, että isot asiakkaat ostavat pienemmissä paloissa pitkin matkaa jakelulisenssejä tuotantovolyymien mukaan. Ostavatko he siis tuotantoennusteisiin perustuen ennakkoon jakelulisenssit vai toteutuneen tuotannon perusteella jälkikäteen?

Jos isot asiakkaat ostavat pikkuhiljaa tuotannon mukaan jakelulisenssejä niin miksi yhtiö kertoo, että heillä hyvä näkyvyys jakelulisenssituloihin, kun niistä on jo sopimukset tehty? Pitääkö yhtiö kirjaa minkälaisilla volyymiarvioilla asiakkaille sopimustarjouksia tehdään?

Muutamia raportointiteemoja on nostettu yhtiölle esiin - konsultoinnin eriyttäminen, jakelulisenssien kvartaaliraportointi ja vaihetoehtoinen ARR-tunnusluku liikevaihdosta on ainakin mielestäni ollut pöydällä. Osalla analyytikoista nämä ovat olleet vakiokysymyksiä tulosinfoissakn. Mutta: laadunvarmistusta ei ole itseasiassa vielä nostettu erikseen esiin, tämä on noussut merkittäväksi osaksi liiketoimintaa vasta froglogic- ja Axivion-kauppojen jälkeen.

Totta, tuossa on ollut kenties yksi ohjelman heikko kohta, kun on jäänyt tilaa tavoitetason saavuttamiselle ostamalla liikevaihtoa. Tehdyt yritysostot ovat kuitenkin toistaiseksi näyttäneet osuneen lankulle ja palkkio-ohjelmasta päättänyt hallitus on ollut niitä myös hyväksymässä, eli tietty kontrolli on näidenkin osalta ollut.

Toki eihän tämä sinun vika analyytikkona ole, mutta vanha sanonta “lihava sika juoksee hitaammin kuin laiha” pitää monessa asiassa paikkansa. Kun palkkiorakenne muodostuu kasvuyhtiössä etupainotteisesti, se voi johtaa vääränlaiseen yhtiön toiminnan kehittämiseen.

Nythän kasvua ollaan hakemassa “täyden ratkaisun” ohjelmistotalosta, jossa pyritään tarjoamaan kaikki softatarpeet, mitä asiakas tarvitsee (testaus, laadunvarmistus, tietoturva (?)). Kuinka moni yhtiö tähän pystyy kannattavasti? Usein parhaat softat löytyy aina siihen keskittyneiltä erikoisosaajilta ja tällainen “osta meiltä kaikki” on minusta “meh”. Eikö kasvu riitäkään ydinalueelta olisi minun ydinkysymys, kannattavasti?

edit: @Zipuli Onhan niitä ja moni on myös kaatunut. Microsoft lienee näistä parhaista esimerkeistä, mutta meni monen monta vuotta yrityksellä tehdä rahaa ydinliiketoiminnalla (käyttöjärjestelmällä), ennenkuin laajensivat portfoliota. Minusta Kuutti on vasta alkuvaiheessa, matkalla kannattavaksi myös kassavirran osalta ja puhumattakaan kyvystä maksaa osinkoja tai ostaa omia osakkeita takaisin.

Uskotko että jos bonukset olisi ollut myös kannattavuuteen (tai siihen sidonnaiseen tunnuslukuun) sidottuja, ettei niihin olisi päästy? 2021 päättyneellä strategiakaudellahan tavoiteltiin yli 15% EBIT marginaalia ja päädyttiin reilusti yli 20%.

Sehän tästä puuttuisi että oltaisiin alettu aktivoimaan tuotekehityskuluja tms. mitä yleensä yhtiöt tekevät, jotta oltaisiin saatu kannattavuutta paremmaksi.

Toki esim. uusimpaan kannustinjärjestelmään tämä olisi ollut järkevä komponentti. Mutta jos yhtiö jatkaa kannattavaa kasvua (ainakin tuloksen osalta!), onko omistajien järkevää antaa johdolle insentiiviä optimoida lyhyen ajan kannattavuutta kasvun kustannuksella?

Sijoittajien kanssa käytyjen keskusteluiden perusteella Suomessa yleisesti luotetaan yritysjohtajien sanomisiin todella paljon, eikä nähdä että kyseessä on puolueellinen henkilö, jonka työhön kuuluu kertoa sijoittajille positiivista tarinaa yhtiöstä. Jos toimitusjohtaja sanoo lehdessä, että myynti vetää, luvut ovat kunnossa ja indikoi suoraan, että kuluvan kvartaalin kannattavuuskin tulee olemaan erinomainen, niin pakkohan sitä on uskoa? Onhan?

Qt:n osalta aiemman tarinan ja nykyisten lukujen osalta alkaa esiintyä yhä enemmän dissonanssia ja nyt jommankumman pitää alkaa muuttumaan. Liiketoiminnan kassavirran täytyy alkaa tulemaan vahvemmin läpi SaaS-tyyliin jakelulisenssien kautta, jotta nykyinen bumtsibumteknovaluaatio ja Qt-lätkämailakasvutarina voidaan perustella tai sitten yhtiön tarinan on muututtava IT-palveluyhtiöksi, jolla sattuu myös olemaan erilaisia omia softatuotteita ja tuotekehitystä. Jos tänäkin vuonna ostetaan jotain tietoturvaa ja laadunvarmistusta (ja lyödään se liikevaihto yhteen lisenssitulojen kanssa!), niin voidaan jo alkaa vasaroimaan nauloja Qt:n lätkämailatarinan arkkuun.

Anna mulle 50 miltsiä, niin mä ostan sulle liikevaihtoa. Riittää että sanot vaan summan paljonko sitä tarvitaan. Suurin haastehan on tehdä yrityskauppoja, jotka aidosti luovat omistajalle arvoa. Ei ole toistaiseksi mielestäni mitenkään todistettu, että Qt:n yritysostot loisivat aidosti lisäarvoa sijoittajalle, erityisesti kun yritysostot maksettiin täysin virheellisesti enimmäkseen käteisellä sen sijaan, että oltaisiin käytetty ylikallista osaketta ostoihin. Mielestäni tämä on jo itsessään aika vahva osoitus siitä, että ostoissa ei mennä omistaja-arvo edellä ja että yritysostostrategia tulee siksi epäonnistumaan arvonluonnissa. Nuokin käteisvarat olisi voinut varsin helposti käyttää myyjien palkkaamiseen ja lisenssimyynnin kiihdyttämiseen.

Jos muuten miettii osakkeen kurssia risk-rewardin näkökulmasta, niin tilanne näyttää sielläkin todella haastavalta. Yhdestäkin huonosta osarista tiputaan todella helposti se -30% tai enemmän ilman että kurssi välttämättä ikinä enää toipuu aiemmille tasoille. Holdaamalla taas pääsee jatkuvasti lyömään päätänsä jättimäiseen resistanssitasoon, joka on muodostunut nykykurssin yläpuolelle.

Kysymyksesi on aika retorinen, koska en muista ihan heti vastaavaa tapausta, jossa näinkin ison kasvuyhtiön osalta olisi bonareita näin määritelty. En tietenkään sano, ettei sellaisia ole tehty.

Kannustimet pitää hallituksen osata luoda siten, että ne on yhtiön luonteeseen soveltuvia. Kasvuyhtiölle se pitää olla hidas ja pitkäjänteinen siten, että siinä otetaan huomioon monenlaiset asiat: työntekijöiden vaihtuvuus, asiakkaiden tyytyväisyys, bruttotuottavuus, operatiivinen kassavirta jne. Usein perustaja johtajan palkka on jo niin hyvä, että se toimii kannustimena ensimmäiset vuodet.

En ymmärrä tätä optio-ohjelmaa lainkaan. Mutta jos tämä sinulle kelpaa, niin … ole hyvä.

Olin itseasiassa luullut, että Qt:n softa myydään SaaS mallilla, eikä tuo ero nyt kovin materiaalinen ole muutenkaan. Onko siis niin, että asiakas saa käyttää lisenssiä myös tuon 3v ajanjakson jälkeenkin, mutta ei saa siihen tukea yms.? Tällöin mielestäni olisikin järkevä tapa tulouttaa tuo Qt:n toteuttama tapa, koska lisenssi myydään vain kerran, jolloin suoriteperusteisuus toteutuu. Jos taas 3v jälkeen itse lisenssikin on ostettava uudelleen, pitäisi tuloutus tapahtua kuten SaaS mallissa mielestäni, koska ajan kuluminen on relevanttia tulon muodostumiseen nähden (tulo uusiutuu asiakassuhteen jatkuessa kolmen vuoden välein). IFRS maailmassa (etenkin vakuutusyhtiöillä) mennään muutenkin koko ajan enemmän siihen suuntaan, että kaikki on jaksotettava “taloudelliselle elinkaarelle”.

Toisaalta tänään vielä asiaa pohtiessani näin asian toiseltakin kantilta: Jos Qt:lle ei enää synny ylläpitokaudella asiakassuhteesta kuluja ja merkittävin tuloon liittyvä kulu on myyntityön kustannus, voi tuo 95% up front tuloutus tavallaan olla järkevä. Sitä faktaa se ei kuitenkaan muuta, että se tekee sijoittajille yhtiön kehityksen ennakoinnin aika haastavaksi, etenkin jos yksittäiset asiakkaat voivat olla useita prosenttteja vuosittaisesta liikevaihdosta.

EDIT: Olin hätäinen ja vastasin ennen kuin ehdin lukea ketjun “ajan tasalle”. Tämä on mielestäni loistava ajatus ja oikeastaan ratkaisisi (ilmeisesti kirjanpitokäytännöistä) johtuvan sekavuuden melkoisen hyvin:

Toivotaan, että yhtiö ottaa tästä onkeensa, jotta me sijoittajat pysymme paremmin palleillamme, eikä tarvitse alkaa epäilemään kenellä on minkäkin lajin jauhoja pusseissansa. Kannustinjärjestelmästä mielipiteeni on kyllä edelleen .

Mut ei kai tää tässä tapauksessa ole näin yksinkertaista. Rahalla ostettiin kasvavaa liikevaihtoa ei vaan yhden tilikauden paikkausta. Eikö se juuri ole sitä omistaja-arvoa? Ainakin mä olen tyytyväinen.

Yritysostojen kannattavuuden arviointi on mahdollista vasta usean vuoden jälkeen. Muutaman vuoden jälkeen jälkeen on lähes mahdotonta sanoa, oliko kauppa onnistunut vai ei. Tähän vaikuttaa ennen kaikkea ostetusta yhtiöstä maksettu hinta ja yhtiön generoimat kassavirrat. Jokaisella on varmasti omat sijoituskriteerit, mutta kollektiivina yhtiöistä maksetaan kuitenkin niiden generoimien kassavirtojen nykyarvosta.

Mut pakkohan se on yrittää ennustaa uusien tuotteiden myyntiä. En mä enää jälkikäteen voi tähän sijoittaa kun huomaan yritysostojen menneen nappiin. Nyt johdon mukaan kummankin ostetun yrityksen myynti kasvaa odotuksia enemmän.

Onkohan tämän uutisen kokonaisuudella vaikutusta QT-groupin tarjoamiin tuotteisiin Mersulle? Jääkö kuutin palveluille edelleen tilaa tässä kombinaatiossa vai pystyykö joku näistä uusista yhteistyökumppaneista korvaamaan QT palvelut? - Itselläni ei tarkkaa tietoa ole mitä kaikkia palveluita nämä uudet sopimuskumppanit voivat tehdä.

Yleensä mielletään, että yrityksen tärkein tehtävä on tuottaa pitkällä aikavälillä maximaalisesti tuloa omistajille. Vallitsevien moraalikäsitysten ja säädösten puitteissa tietysti.

Em. ei kuitenkaan tarkoita sitä, että sijoittaja tai varsinkaan piensijoittaja olisi jokin kuningas suhteessa pörssiyhtiöön jonka pienintäkin vaatimusta esimerkiksi tilinpäätösinformaation tai tiedotuspoliitiikan osalta yrityksen johdon pitäisi kuunnella ehdottoman herkällä korvalla.

Todellisuudessa asia ei ole näin eikä pidäkkään olla. Toteuttaakseen em. yhtiön perimmäistä tarkoitusta, tärkeitä sidosryhmiä ovat henkilöstö, asiakkaat, tavaran toimittajat, viranomaiset yms. Jonon jatkona kaukana perässä tulevat sijoittajat. Lähtökohtaisesti sijoittajien pokkurointi tuottaa aika vähän tulovirtaa.

Sijoittajan kannattaa oman mielenrauhansa, parempien sijoituspäätösten ja parempien tuottojen vuoksi asennoitua olemaan aika pitkälti omassa lestissään jonon jatkona.

Toki väärinkäytöksiä on tapahtunut, tapahtuu ja tulee tapahtumaan eli hereillä kannattaa olla. Mutta aika vaikeaa on sijoittaminen, jos jokaisessa yhteensattumassa ja jokaisessa kirjanpidon jaksotuskysymyksessäkin, jota ei juurta jaksain ole sijoittajalle selitetty, näkee yrityksen johdon, tilintarkastajan ja kirjanpitäjien salaliiton. Varsinkin Qt:n tapaisessa yhtiössä, jossa merkittävänä omistajana on kasvollinen taho.

Suomessa on tapana noudattaa lakeja. Osakeyhtiölain mukaan:

Yhtiön toiminnan tarkoituksena on tuottaa voittoa osakkeenomistajille, jollei yhtiöjärjestyksessä määrätä toisin.

Qt:n yhtiöjärjestyksessä ei määrätä tästä toisin.

Qt:n tapauksessa suurin kasvollinen omistaja tulee kotimaiselta elintarvikealalta (Arla Ingman). Minulla ei ole mitään tietoa hänen osaamisestaan kansainvälisestä kaupasta ohjelmistokehityksen saralla. En voi kuin olettaa, ettei sellaista ole. Voi aivan hyvin olla, että pääomistaja on vain oppurtunistinen sijoittaja, joka on Qt:n johdon johdateltavissa. Tilanteen tulisi olla päin vastoin. Tätäkin epäilyä helpottaisi, jos kasvollinen omistaja myös puhuisi sijoittajille.

Mistään en mitään tiedä tai ymmärrä, kaikkein vähiten tietotekniikasta. Mutta em. uutisessa puhutaan navigointipalveluista, sensoritekniikasta ja siruista.

Joku muu taho on hiljattain kertonut koodin määrän rajusta kasvusta sekä koodin testauksen ja ylläpidon haasteista…

Ja mahtaisiko navigointipalvelut, sensoritekniikka, sirut ja koodi tosiaankaan mitenkään liittyä toisiinsa tässä kontekstissä?