Salaliittoteoriat ovat todella mielenkiintoisia ja ne inspiroivat ihmisiä. Varmasti tavoitteiden rajoilla tapahtuu kirjausten siirtoa kaudelta toiselle. Voin vakuuttaa, että monessa muussakin yrityksessä näin tehdään. Ainakin tavalliset työntekijät tekevät.

Ihan mielenkiinnosta kysyn, eikö froglogic eli ohjelmiston laadunvarmistus ja testaustyökalu ole ihan hyödyllinen Qt:n portfolioon.

Teoriasi siis on, että yritys ostettiin puhtaasti maksimoimaan johdon boonukset.

Mitä luulet…

Kuinka kauan menee yritysostosta tehdessä neuvotteluissa, ennenkuin se saadaan siihen pisteeseen, että kaupat syntyvät.

Mahtaakohan tuo Qt olla tietänyt valitessaan yrityksen ja aloittaessaan neuvottelut, että se tarvitsee juuri tuon verran liikevaihtoa, jotta maksimi bonarit tulee.

Qt on riskisijoitus. Ehdottomasti. Mutta oma pointti taisi jäädä sulta ja @JNivala ltakin huomaamatta, että Qt on oman käsitykseni mukaan valinnut strategiakseen puskea sisään voimakkaasti asiakkaisiin, erityisesti isoihin ensin. Sisään pääseminen vaatii voimakkaita investointeja myyntiin ja siihen, että käyttäjät oppivat käyttämään Qt:n softatyökaluja.

Sitten kun siellä asiakkaan sisällä ollaan jo, pystytään keskustelemaan, mitä voitaisiin myydä lisää. Sitä kautta tulee uudet ohjelmointiyritykset. Yritysostot tarjoavat myös takaporttia uusiin asiakkaisiin. Yritysoston kautta heidän asiakkaistaan tulee Qt:n asiakkaita.

B2B-asiakkaat on kohderyhmänä sellaista, että uuden asiakkuuden saavuttaminen vaatii enemmän investointeja ja pitkäjänteisyyttä kuin kuluttaja-asiakkaat. Sitten kun asiakkuus saavutetaan, asiakaskunta on uskollisempa kuin kuluttaja-asiakaskunta.

Qt:n riski on, ettei koodarit hyväksykään ohjelmaa työkalukseen ja se jää vain koodareiden työkalupakkiin. Mieluummin tehdään ”kuten ennenkin ollaan tehty” tai tulee jokin helppokäyttöisempi ohjelma. Jos ohjelma on myyty tehokkaasti yritysten johdolle, yritysten johto jalkauttaa sen lopulta osaksi toimintakulttuuria.

Olet mielestäni aivan oikeassa, että tuollainen strategia, missä pyritään levittäytymään mahdollisimman monen asiakkaan prosesseihin sisälle ja muodostamaan omasta softasta se alan de facto standardi voi olla erittäin toimiva ja rahakas toimintatapa. Halutessaan Qt voisi esimerkiksi tarjota kehittäjälisenssejä ilmaiseksi tai olemattomalla hinnalla, kattaa juoksevat kulut ylläpito- ja konsultointitöillä ja tehdä lopulta ne isot rahat ultraskaalavilla jakelulisensseillä asiakkaan todellisen käytön mukaisesti.

Näin ei yhtiö kuitenkaan tee ja pitää huomioida, että tuolla mallilla olisi jäänyt johdolta ne kymmenien miljoonien bonukset saamatta. Vaikka elämme ESG-aikakautta, niin ajattelen asiaa niinkin yksinkertaisesti kuin että palkkajohtajan suurin vaikutin ja toiminnan ohjaaja on palkka. Välittömästä liikevaihdosta maksetaan, joten välitön liikevaihto maksimoidaan, tarvittaessa tulevien tuottojen kustannuksella. Liikevaihdon raju kasvattaminen ei kasvuyhtiölle ole tietenkään missään nimessä väärin, mutta omistajien pitäisi pystyä varmistamaan että liikevaihdon kasvulla luodaan omistaja-arvoa. Aivan kaikki kasvu kun ei sitä automaattisesti luo

Mulle jäi yllä olevasta keskustelusta mieleen lähinnä, että tällaista epäillään, mutta faktaa ei ole laittaa pöytään, että näin olisi.

Mitään uutta sinänsä ei olisi siinäkään, että toimitusjohtaja tekee omistajien etua ajattelematta maksimoidakseen bonukset. Fortumin toimitusjohtajakin aikoinaan laitettiin pihalle hyvin nopeasti, kun hallitus alkoi epäilemään toimitusjohtajan toiminnan tähtäävän maksimi bonareiden saamiseksi. Tämä laittoi silloin yhtiötä lihoiksi, mutta käsittääkseni sieltä kuoriutui ihan menestyviä yrityksiä.

Olet oikeassa, että tuloutuksia siirrellään tilikaudelta toiselle. Lisäksi on ollut puheita, että todennäköisesti Q123 ohjeistusta lasketaan. Toki jo syksyllä on veikattu myös, että mm. konepajatkin tulevat laskemaan tämän vuoden ohjeistusta.

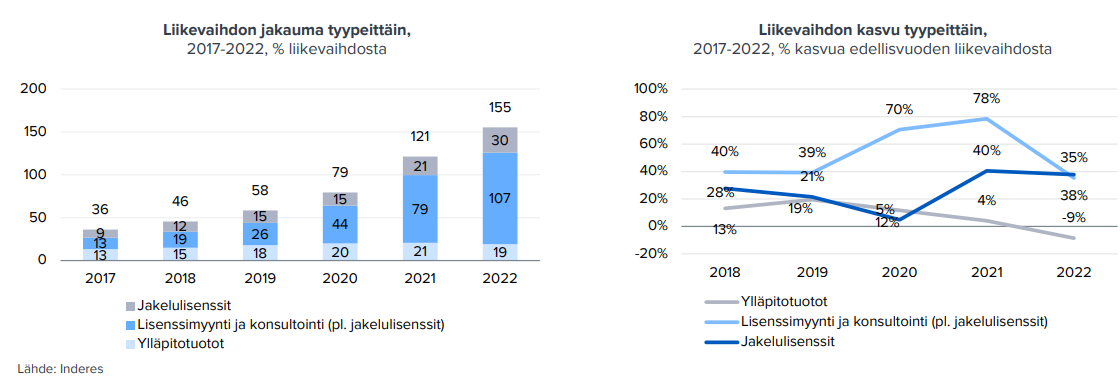

Sinänsä vaikka toimarin toiminnan vaikuttimena on aivan varmasti bonareiden maksimointi, en ihan saanut kiinni siitä, mikä kasvaneessa liikevaihdon kasvussa on sellaista, että epäilet, ettei se kasvata yrityksen liiketoimintaa. Jakelulisenssien alhaisesta menekistä itse olen ollut huolissani, mutta komponenttipula ja uudet asiakkuudet (koodarit opettelevat ohjelman käyttöä) antaa siihen ihan uskottavan syyn.

Mikä on siis se peruste, ettei liikevaihdon kasvu ole tapahtunut yritykselle pitkällä aikavälillä kannattavasti, kun tarkoituksena on ollut päästä uusiin asiakkaisiin?

EDIT. Oliko siis muutakin kuin epäilys. Epäileminen on toki suotavaa, kunhan se tulee ilmi, että kyse on epäilystä.

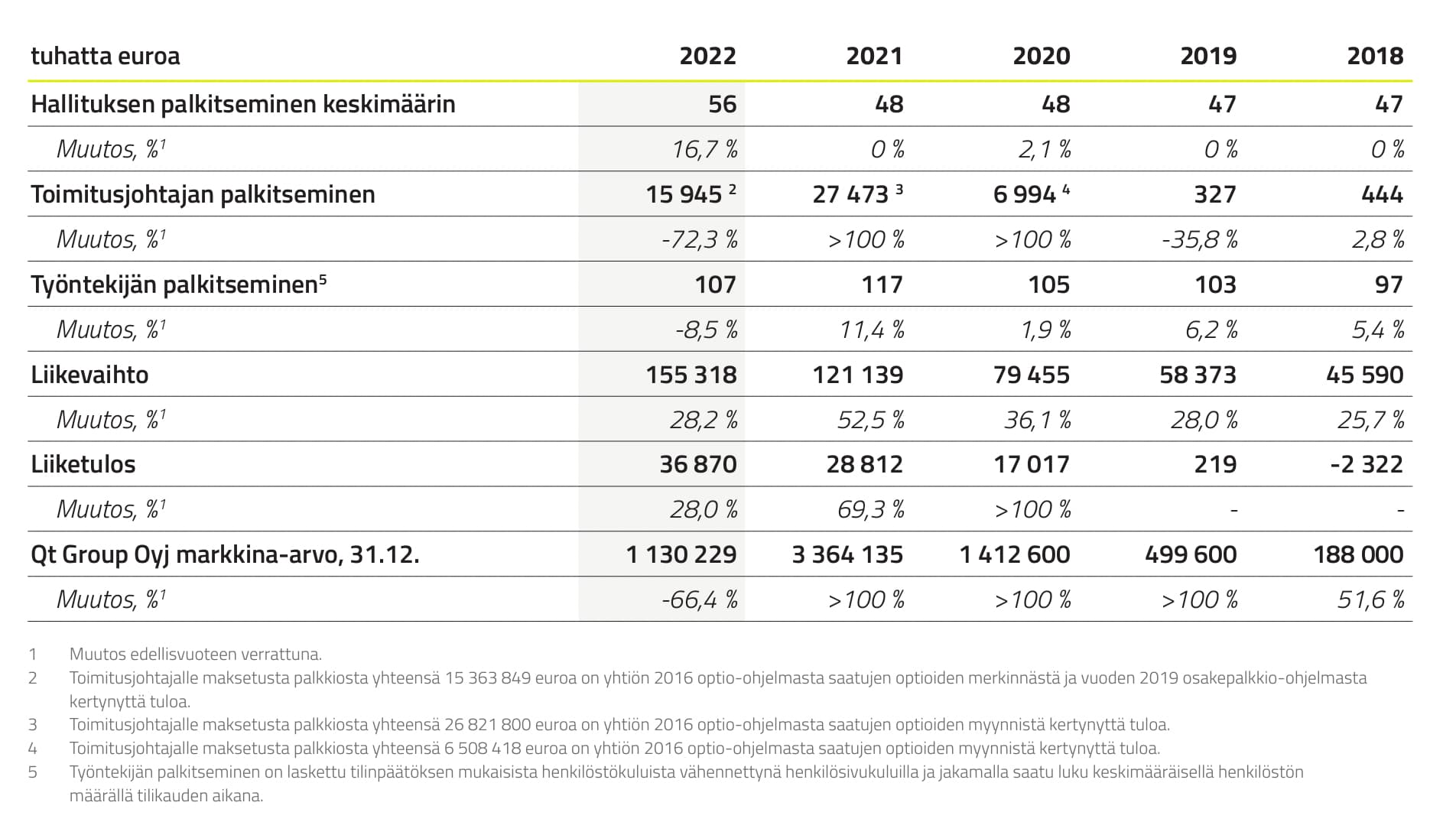

Qt group on vuosina 2017-2022 kirjannut 496,6 miljoonaa euroa liikevaihtoa. Liikevoittoa tänä aikana on kirjattu yhteensä 77,2 miljoonaa euroa. Operatiivista kassavirtaa yhtiö on kirjannut tältä ajalta 26,47 miljoonaa(!). Operatiivinen kassavirta suhteessa liikevaihtoon on erittäin huolestuttavan matala. Tämän lisäksi vuodesta toiseen Qt:n liikevoittoprosentti on parantunut, mutta operatiivinen kassavirtakonversio on madaltunut.

Noissa luvuissa ei ole vielä kaikkia yhtiön vuokrakuluja, koska IFRS:n mukaan ne merkitään eri kohtaan. Vuokriin käytetyt kassavirrat ovat tältä ajalta n. -6,5m€. Yhtiö on siis kotiuttanut kassaan vain noin 25% liikevoitostaan, erikoista.

Q3 puhelussa Varelius nimenomaan sanoi, että alennuksia ei anneta (pois lukien pitkä lisenssi vuositasolla edullisempi kuin lyhyt). Voi tietysti olla pelkkää puhetta who knows.

Piti ihan miettiä itsellä mieleen tulevia punaisia lippuja tai muuten vain huomiota negatiivissa mielessä herättäneitä asioita Qt:n matkan varrelta.

Henkilösuhteet:

Toimitusjohtaja Juha Varelius Sonera historia

Johtoryhmän jäsen Petteri Holländer Sonera historia

Hallituksen ex-varapuheenjohtaja Tommi Uhari Uros historia

Johtoryhmän jäsen Marko Kaasila Microcell historia

Ex suurin henkilöomistaja Jyrki Hallikainen Uros historia

Jos joltain mennyt ohi niin Soneran tilannetta käyty aikanaan läpi “Sonera-kirjassa”. Uroksen tilanteesta Hallikainen ja Uhari ovat oikeudessa parhaillaan. Microcell on osa Jyrki Hallikaisen hämäperäistä yrityshistoriaa.

Tilinpäätös luvut:

Älyttömän suuret kannustepalkkiot sidottuna liikevaihtoon 2021 ja lankulle osutaan uskomattomalla tarkkuudella.

Vuoden 2022 ohjeistuksen kanssa osutaan ihan nappiin.

Myyntisaatavat aloittavat sattumalta vuonna 2021 ja 2022 käyttäytyä punaisen lipun arvoisesti.

Beneish M-Score joka antoi puhtaat paperit vuosilta 2016-2020 meni ruvelle ja alkoi viitata kirjanpitomanipulaatiosta vuosina 2021-2022.

Liikevaihdon tuloutus hähmyistä eikä siitä sijoittaja saa tarkkaa kuvaa.

Olen samaa mieltä @Pohjolan_Eka kanssa, että onhan tuossa jo sen verran punaisia lippuja(osa varmaan enemmän vaaleanpunaisia), että alkaa olemaan varsin sinisilmäistä ummistaa näiltä silmänsä.

Äärimmäisen mielenkiintoinen keissi tämä Qt riippumatta siitä jatkuuko ruusuilla tanssiminen vai lentääkö kakka tuulettimeen.

Tässä ketjussa on hienoa karhuilua, josta muut ketjut voisivat mielestäni ottaa mallia. Hyvin perusteltua haastoa, eikä mitään “paska firma, menee konkkaan!” huutelua.

Haluaisin itsekin nähdä (ja näinkin hyvin pitkään) Qt:ssa salkkuni seuraavan Revenion, mutta olen kyllä täysin samoissa rattaissa Sambadin havaintojen kanssa. Itselläni lappu lähti “jäähylle” salkusta kun minulle selvisi tuo tuloutustapa - en totta tosiaan tiedä miten tuo on mennyt läpi tilintarkastajalle. Lisäksi sen jälkeen edellä on esiin nostettu varoitusmerkkejä, jotka jokaisen sijoittajan on otettava vakavasti (sanottakoon etten noita hallituksen taustojen painoarvoa osaa arvioida, kun en tunne noita case by case, ainoastaan “kohut” tuttuja).

Jätän Qt:n seurantaan ainakin seuraavan 3 kvartaalin ajaksi. Toivon, että tällä välin joku (analyytikko, esimerkiksi) haastaa hieman johtoa noista tuloutustavoista ym. varoitusmerkeistä, jotka voisivat olla merkki luovasta kirjanpidosta. Mielellään niin, että nähdään kehonkieli videolta Jotta osake voisi palata portfolioon vaadin lisäksi, että operatiivinen kassavirta rupeaa noudattelemaan tuloslaskelmalla raportoitua käyttökatteen/rahoitustuloksen kehityskulkua.

Osa tehdyistä kaupoista saatetaan kirjata myynniksi sille vuodelle, jolloin sopimus tehdään ihan verotuksellisista vaatimuksista. Jos verottaja katsoo sopimuksen olevan sitova, voidaan se verottaa jo allekirjoitusvuonna vaikkei rahaa vielä liiku. Suuret liikevaihdot vs. pieni kassavirta viittaa kasvuyritykseen. Vaaditaan tietysti homman jatkumista ja kasvua edelleen, jotta tavoitteisiin päästään ja saadaan sitä kassavirtaa lopulta. En luonnollisesti tiedä sopimusten sisältöä kommentin ollessa siten täysin spekulatiivinen.

Alkaa tässä olla aikamoisia syytöksiä. En osaa ottaa niihin kantaa mutta yksi syy siihen että olen vielä jollain panoksella mukana on ollut iso omistaja Ingmanin muodossa. Onko Ingman myös juoneessa mukana vai onko vaan nukkumassa tai muuten tyhmä? Entäs muut isohkot omistajat?

@Sambadi , jos henkilöiden Sonera-taustan arvostelu perustuu viihdelukemistoon ”Minne katosivat Soneran rahat”, niin pieni lähdekritiikki olisi paikallaan.

Olen itsekin kyseisen tekeleen aikoinaan lukenut ja sen perusteella odotin jännittyneenä, millainen tyyppi ilmestyy Digian yhtiökokouksen kun Varelius ensimmäistä kertaa uutena toimitusjohtajana esitti tj:n katsauksen yli kymmenen vuotta sitten. Kirjassa muistaakseni luonnehditaan Vareliusta ”mörököllien mörökölliksi” sekä mainitaan, että häntä ei saisi päästää mihinkään tekemisiin asiakkaiden kanssa. Ilokseni totesin, että kyseessä olikin mitä mainioin tyyppi ja tunsin, että viimeinkin Digian puikoissa on oikea osaaja.

Petteri Holländeriin tutustuin työkuvioissa 90-luvun lopulla ennen hänen Sonera-kauttaan. Hän oli silloin erittäin terävä ja osaava nuori koodari, jonka kasvu suurempiin saappaisiin ei ole yllättänyt.

Kukin tehkööt omat päätelmänsä ja johtopäätöksensä. Toisin kuin @Fidel mainitsee niin itse en ole ketään syyttämässä tai syytöksiä esittämässä. Toin vain esiin asioita jotka noussset vuosien varrella Qt-keississä esille. En käsittääkseni edes arvostellut Holländeria tai Vareliusta Sonerassa mahdollisesti tapahtuneista asioista tai vielä tärkeämpää arvioinut heidän suoriutumistaan Qt:ssa.

Kaikella kunnioituksella yhtiökokouksista ja julkisista haastatteluista ei varmaan ihan parasta mahdollista kuvaa henkilöstä jää?

Hakukoneyhtiö Googlelle on lähetetty pyyntö, että suomenkielisen Wikipedian sivu “Sonera-kirja” poistettaisiin Googlen hakutuloksista. Sivu kertoo Minne hävisivät Soneran rahat? -kirjasta.

Digian ja Qt:n jakautumisaikeista uutisoitiin vuonna 2015. Ei välttämättä nämäkään asiat liity mitenkään toisiinsa.

Vielä kertauksena en ole ketään syyttämässä ja toivon, että yrityksen johdolla on puhtaat jauhot pussissa. Silti tuntuu sinisilmäiseltä olla huomioimatta potentiaalisia varoitusmerkkejä joita on ilmassa nyt jo jonkin verran.

Totta, mutta tunnen myös pari muuta arvostamaani ihmistä, jotka olivat enemmänkin tekemisissä Vareliuksen kanssa hänen ollessaan Digian toimitusjohtajana, ja heiltä en ole kuullut mitään negatiivista.

Viimekädessä hallitus päättää esimerkiksi yritysostoista, jolloin Vareliuksella itsellään ei periaatteessa ole täysimääräistä valtaa päättää ostettavia yrityksiä. Yleensähän yrityskaupat “epäonnistuvat” nimenomaan siksi, että kaupasta on maksettu liian korkea hinta. En ole väittänyt, että Qt toteuttaa yrityskauppoja toimitusjohtajan kannustinjärjestelmän täyttämiseksi, mutta yhtiön bonusjärjestelmän mittauskriteerit asettavat toimitusjohtajalle erityiset kannustimet a) suhtautua kaikkiin yritysostoihin myönteisesti b) yliarvioida saavutettuja hyötyjä/synergioita.

Toimitusjohtajan näkemykselle annetaan kuitenkin varmasti suuri painoarvo, koska hän on nimenomaan vastuussa strategian toteuttamisesta ja jalkauttamisesta. Vaikka hallitus saa paljon enemmän tietoa kuin tavan piensijoittaja, on toimitusjohtajalla kuitenkin paras näkyvyys operatiiviseen toimintaan. Nopeasti vilkaistuna viime vuoden bonarit Vareliuksella oli 76 x ansiotulot. Siinä voi jokainen miettiä, toimisiko täysin osakkeenomistajan etua ajatellen vai omia ansioita maksimoiden.

Tämä ei ole myöskään Vareliuksen vika vaan puhtaasti hallituksen, joka tämän kannustinjärjestelmän on luonut.

Nuo ei taida olla vuosibonareita vaan, jos katsoo tuota harmaata pikkupränttiä tarkemmin, 2016 optioiden merkintä ja 2019 osakepalkkio-ohjelmasta tulleita tuloja. Peruspalkka ei ole kuitenkaan ihan noin suuri ja bonareineen juhlava (kts. linkki alla). Ottaen huomioon mahdolliset muutamien satasten vuosibonarit (lyhyen tähtäimen kannustimet), tuntuu oudolta kaivaa maata bisneksen jalkojen alta toimarin vinkkelistä, jonka osakeomistus taitaa olla 1,5 % osakekannasta eli noin 27 MEUR.

Yleisenä huomiona miettisin, että jos johto maksimoisi vain lyhyen aikavälin numeroita pitkän aikavälin kustannuksella ryvettäen samalla liiketoiminnan, miksi sisäpiiri on ollut ostolaidalla syksyllä, miksi osakkeita ei ole myyty julmetusti ja miksi ylipäätään on jääty sitten töihin, kun muhkeisiin palkkioihin pääseminen uudessa pitkänaikavälin kannustinohjelmassa (linkissä eritelty muuten tarkemmin palkkaus) ei näytä nyt todennäköiseltä.

The incentive program has one reward collection period covering years 2019–2021. Rewards in the program are determined by Qt Group Plc’s net sales in 2021. Rewards will start

accumulating once the net sales for 2021 exceed EUR 80 million, and then continue to increase in a linear manner up to a

The Group has a share-based incentive scheme where

payments are made in equity instruments. The stock

option program is a market-based incentive scheme

pursuant to IFRS 2. The benefits granted through

the scheme are measured at fair value on the date of

them being granted and recognized as expenses evenly

during the vesting period. The impact of these arrangements on the financial results is shown under personnel

expenses with retained earnings as the counter-item.

The expense determined at the time of granting

stock options is based on the Group’s estimate of

the number of stock options assumed to be earned

at the end of the vesting period. The Group updates

the estimate of the final number of stock options

on the closing date of each reporting period.

maximum value equivalent to 530,000 shares once net sales

reach EUR 120 million.

Tuo 2019 osakepalkkio-ohjelma oli nimenomaan sidottu 2021 vuoden liikevaihtoon.

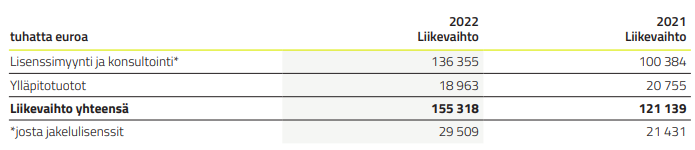

@Juha_Varelius Qt:lla olisi nyt erinomainen tilaus hälventää tämän tyyppisiä huolia tarkemmalla liikevaihdon jaottelulla raportoinnissaan.

2022 vuosikertomuksessa:

Yhtiön liikevaihto perustuu jatkuvan tilauksen on-premisekehittäjälisensseihin, laadunvarmistuslisensseihin, jakelulisensseihin ja konsultointipalveluihin.

Jos konsultointi ja laadunvarmistuslisenssit esitettäisiin omina riveinään, voisi sijoittaja huomattavasti paremmin arvioida yrityksen liiketoiminnan kehittymistä. Lisäksi tuollainen tarkempi erittely vähentää huolia mahdollisesta liikevaihdon manipuloinnista. Tämä olisi sekä yhtiön ja että omistajien edun mukaista.

@Antti_Luiro, oletko keskustellut Juhan kanssa tästä aiheesta?

Tämä esitys on Inderesin yhtiöpäivityksessä 16.2.2023 on erinomainen. Mutta todellakin kaipaan tuonne konsultointia ja laadunvarmistuslisenssejä eroteltuna.

@Verneri_Pulkkinen, ideana vain esitän, että kutsuisit hallituksen puheenjohtajan ja suurimman omistajan edustajan Robert Ingmanin haastateltavaksi. Olisi mielenkiintoinsta kuulla hänen ajatuksiaan Qt:n strategiasta ja Qt:stä sijoituskohteena.

Missä menee julmetun raja?

Jos Varelius on 2021 myynyt osakkeita pois yli 26milj arvosta niin eikö se täytä näitä kriteerejä?

Katja Kumpulainenkin on myynyt miljoonalla eurolla Robert Ingmanin lisäksi ainoa joka on vuoden sisään ostellut on Turusen Tuukka ja hänenkin lisäys on hieman yli 300k.

Pälsin Mikahan on kanssa lisäillyt, ainoa ristiriitainen asiahan on vain se että hänkin myi nettona 200k edestä osakkeita enemmän kuin osti.

Mitä näihin ingmannin lisäyksiin tulee niin heillä on vajaa 5,5 miljoonaa lappua qt:ta, syksyn tankkailuissa ostettu osakemäärä oli vajaa 19 000 lappua ja se on vain pisara meressä kokonaispottiin nähden.

Jos koko sijoituskeissi on yhden sisäpiiriläisen ostojen varassa niin aika heikoiilla hangilla tämän suhteen mennään.

Kassavirta on kuningas ja katsellaan koska sitä paljon luvattua hokistikkiä alkaa tulla muuallekin kuin exceltaulukkoihin.

Myönnän että on aika raflaavaa käyttää Enronia esimerkkinä ottaen huomioon ettei Qt:n kohdalla ole vielä varsinaista näyttöä väärinkäytöksistä, mutta menkööt nyt. Toivottavasti tästä ei kukaan vedä hernettä liian tiukasti nenään sillä en ole vertamaassa Enronia Qt:seen. Jos hakee överiä esimerkkiä, niin miksi Enronin CFO lähti yrityksestä vasta, kun kakka lensi mediassa jo tuulettimeen ja pankit ilmoittivat etteivät lainaa rahaa Enronille ennen kuin ryvettynyt CFO on potkittu pois talosta? Tuo siis tapahtui lopulta kuukausi ennen Enronin konkurssihakemusta.

2016 optio-ohjelmasta jo Vareliuksellakin oli muutama miljoona hyvää syytä pysyä talossa. Itse ajattelin keväällä kun edellisen palkkio-ohjelman palkkiot menivät maksuun, että nyt vain odotellaan tuleeko myyntejä ja Uharin brändäämää “Great exitsia” ja mikäli ei tule niin huolet olivat turhia. Nyt taas mietityttää, jos kirjanpidon kanssa kikkaillaan, niin kuka tietää kuinka pitkään tuo voi jatkua? Tuon itselleni tuoreen tuttavuuden Beneish M-Scoren kanssa havaittiin Enronin kirjanpitokikkailut jo 1998. Tuon kusetuksen kliimaksi koettiin lopulta vasta kolme vuotta myöhemmin.

Enronin tuomittu CFO Fastow muuten kertoi haastattelussa vankilasta jo päästyään:

“Every single deal I did at Enron was approved by the accountants at Enron, the outside auditors, the internal attorneys, the outside attorneys and the board of directors. How can you get approval from all of those people and still commit fraud?” he said.

“You can follow all the rules and still commit fraud at the same time. That’s what I did at Enron in a nutshell. I followed the rules and committed fraud. I didn’t set out to commit fraud. I didn’t set out to hurt anybody.”

“When you’re in the business world, it’s a lot harder to recognise unethical situations than you think… our financial statements were intentionally misleading. But did I think that was wrong? No. I was just following the rules,” said Fastow.

Qt tekisi sijoittajille suuren palveluksen pelkästään seuraavilla askelilla kohti avointa sijoittajaviestintää:

Avaamalla selkeästi liikevaihdon tuloutumis periaatteet.

Erittelemällä lisenssimyynnin osatekijöihinsä(erittely vaikka: Qt for Application development[työpöytä/mobiili], Qt for device Creation[sulautetut], jakelulisenssit, muut lisenssit)

Raportoisi nämä segmentit kvartaaleittain.

Raportoimalla jollakin tasolla maksavien asiakkaiden määrästä.

Näitä jo nosti mielestäni ansiokkaasti @MoneyWalker esiin aiemmassa viestissä, mutta ajattelin laittaa oman lusikkani myös tähän kehitysidea soppaan.