Tämä haastis oli rautaa! Eilen kuuntelin ja yhä tänään olin fiiliksissä siitä, miten sekä haastattelija, että analyytikko meni ei-sieltä-missä-aita-on-matalin, vaan ihan suoraan kissat pöydälle ja kunnon haastoa, erittäin antoisalla lopputulemalla💪 Tätä lisää.

Kyllä ja en - mielestäni tuo käsitys on edelleen ihan oikein, mutta kun yksityiskohtiin lähdetään sukeltamaan niin asioista löytyy aina nyansseja

Kysymys on lähinnä siitä, miten suuri osa jakelulisensseistä menee pienempien asiakkaiden varasto-ostoina kehittäjälisenssikauppojen yhteydessä (etupainotteinen osa) ja miten suuri osa takapainotteisesti A) näiden pienempien asiakkaiden myöhempinä varasto-ostoina tuotannon käydessä ja B) suurasiakkaiden suoraan tuotantovolyymien mukaan tehtävinä ostoina.

Iso kuva on ollut ja on mielestäni edelleen se, että jakelulisenssien tuloutus on takapainotteista ja tapahtuu pitkälti linjassa asiakkaiden tuotantovolyymien mukana. Tyypillisesti isot asiakkaat dominoivat liikevaihtoa (Lukumäärältä 20 % suurinta asiakasta tuottaa 80 % liikevaihdosta tms.) ja uskoisin näin olevan myös Qt:lla >> suurin osa jakelulisenssien pidemmän aikavälin liikevaihdosta suurasiakkailta ja tuloutuu tuotantovolyymien mukana. Jos tuo 20-80 yleistykseni pitää paikkansa, niin 80 % jakelulisenssiliikevaihdosta (suurasiakkaat) + 10 % (puolet pienasiakkaiden jakelulisenssiliikevaihdosta) = 90 % jakelulisensseistä olisi tuotannon mukana muuttuvaa. Yhtiö on myös tästä viestinyt itse sanallisesti ja on arvioinut jakelulisenssien osuuden liikevaihdosta nousevan pitkällä tähtäimellä n. 40 %:n suuruusluokkaan (nyt n. 20 % liikevaihdosta).

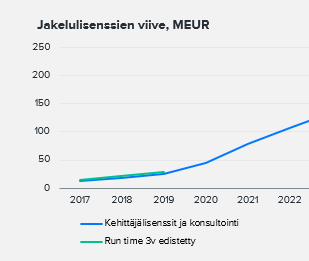

Laajan raportin kuvassa on ollut tämä viivästetyn tuloutuksen dynamiikka kuvattuna

Tuo varasto-ostojen etupainotteisuus lisättiin syksyllä päivitettyyn laajaan raporttiin, mutta on kieltämättä ristiriitaisesti esitetty suhteessa kuvaan yllä

Tyypillisesti asiakas ostaa tuotteelleen etukäteen noin 50 % lisensseistä, jotka käytettyään ostaa lisää ja noin 50 % laskutetaan takautuvasti asiakkaan raportoimien tuotantomäärien perusteella.

Toisessa kohtaa:

Tuotekehityksessä kestää 2-3 vuotta auton tuotantoon, minkä jälkeen Qt:n jakelulisenssien tulot käynnistyvät. Yksinkertaisemmissa hankkeissa kuten esim. riisinkeittimen tai verenpainemittarin

tuotekehityksessä kehityssykli voi olla huomattavasti nopeampi (~1 vuosi) ja Qt:n asiakasprojektit vaihtelevatkin paljon. Pitkällä tähtäimellä jakelulisenssit muodostavat arviolta noin 40 % yhtiön tulovirroista.

Nämä molemmat kohdat ovat siis totta, mutta eri asiakasryhmille: ensimmäinen viittaa pienempien asiakkaiden varasto-ostoihin, kun taas jälkimmäinen tuotantovolyymien mukana muuttuvien suurasiakkaiden ostoihin tuotannon käydessä. Tämä asiakasryhmien eron selkeä kuvaaminen on jäänyt laajasta raportista uupumaan, pitää tarkentaa seuravaan päivitykseen

Uskoakseni jakelulisenssien osalta ollaan aika kaukana tuosta 80-20 jaosta. Seuraavat luvut pyöristettyjä. Q4/2018 haastattelussanne Varelius kertoi, että tyypillisesti joku laitevalmistaja voi maksaa jakelulisenssejä kerran kvartaalissa tai kerran puolessa vuodessa ja yksi tilitys voi olla jopa miljoona. 2018 jakelulisenssi liikevaihto oli 12 miljoonaa mistä 80% on 9,6 miljoonaa ja maksavia asiakkaita Qt mainostaa olevan 3500 ja asiakasmäärä on mennyt “jonkin verran ylöspäin” viime vuosina puhelusi perusteella. Esim 4% asiakasmäärän kasvulla vuosittain 2018-2022 olisi 2018 asiakasmäärä 3000 ja siitä 20% 600 asikasta. Keskimäärin 600 suurinta asiakasta olisi siis tehneet run-time tilityksiä 16 000 euron edestä(9,6 miljoonaa / 600 asiakasta). Kuitenkin Vareliuksen puheista voisi päätellä, että yksi asiakas on tilittänyt jopa miljoonan puolessa vuodessa eli 2 miljoonaa vuodessa mikä vastaa 16% koko jakelulisenssi potista vuonna 2018.

Tämä tarkoittaisi, että isoja jakelulisenssi asiakkaita olisi lopulta hyvin vähän. Qt on pitkin matkaa kertonut näkyvyyden olevan hyvä tuleviin jakelulisenssi tuottoihin. No näin ei välttämättä ole ollut, koska jakelulisenssi liikevaihdon tuli vuonna 2020 jo merkittävästi lähteä kasvamaan ja se oli lähivuosien surkein vuosi jakelulisenssi kasvun kannalta. Koitin tehdä hieman koontia Vareliuksen kommenteista koskien jakelulisenssejä:

Q4/2018 Inderes haastattelu: Merkittävää kasvua 2020, hyvä näkyvyys

Q4/2019 Inderes haastattelu: Kasvun ajuri ja edetty erittäin hyvin. Tullaan näkemään kasvua ensi vuonna, 2022 ja 2023.

Q4 2020 Inderes haastattelu: Run-timet tulee sieltä heti, kun (korona)rajoitukset poistuvat.

Q4/2022 tulosinfo: Jakelulisenssit merkittävä kasvu tulee 2026-2027

Paljon on jouduttu selittelemään matkan varrella ottaen huomioon, että alusta asti on ollut hyvä näkyvyys näiden kehitykseen.

Yritys on koko pörssihistoriansa kirjoittanut vuosikertomuksiinsa ettei yksikään asiakas tuo yli 10% liikevaihdosta. Mistä olet päätynyt päättelemään, että vielä tuotakin pienempiä ovat suurimmat asiakkuudet?

Ei ihme, että olin tässä käsityksessä. Kun edellistä viestiä varten kaivelin vanhoja haastatteluja esiin niin Q4/2020 haastattelussa Varelius kertoi about näin:

Jos ottaa vaikka sen autoteollisuuden mikä on ehkä hitaimmasta päästä. Ne run-timet mitkä autoteollisuudesta tulee niin ne sopimuksethan on tehty ehkä joskus 2018. Sitten on kehitetty niitä autoja ja nyt ne run-timet tulee mitä tulee. Niin siinä mielessä mä en ole huolissani run-timeistä, että ne on jo tehtyjä sopimuksia. Heti kun meidän asiakkaat pystyvät valmistamaan tuotteita ja ne tuotteet menee markkinalle ja niille on kysyntää, niin sieltähän ne tulee.

Eikös esimerkkisi nimenomaan viittaa siihen, että jakelulisenssit olisivat keskittyneitä suurille asiakkaille - jos siis 0,03 % (1/3500) asiakkaista olisi jo tuonut 16 %, paljonko seuraavat 100 suurinta olisivat tuoneet potista? Tuo jakauma voi myös olla se, että 10 % asiakkaista tuo 90 % liikevaihdosta emme luonnollisesti yhtiön ulkopuolisina saa tähän varmaa vastausta tai tiedä, missä kokoluokassa asiakkaat tarkalleen siirtyvät kokoluokan laskiessa varasto-ostojen piiriin.

Olen toki samaa mieltä siitä, että pidemmän päälle jatkuvat jakelulisenssien kasvun potkiminen eteenpäin herättää kysymyksiä. Tällä hetkellä jakelulisenssitulot kuitenkin seuraavat aika nätisti 3v viiveellä kehittäjälisenssien ja konsultoinnin tuloja - vaikka matkan varrella on markkinoilla sattunut kaikenlaista yllättävää.

Taitaa olla jäänne aiemmasta laajan raportin tapaamisesta ennen kun seuranta siirtyi minulle - pitää päivittää seuraavaan

Niin pääsääntöisesti oikeassa olit. Tarkoitus oli sanoa, että vähän tongittua tuli fiilis että vielä sinunkin arvioita pienemmältä poolilta tulee vielä isompi siivu jakelulisenssi tuloista. Liiketoimimman kannalta varmaan parempi olisi, että jakelulisenssit jakautuisi mahdollisimman isolle asiakas joukolle.

Autoteollisuus on mainittu haastatteluissa kehityssykliltään pisimmästä päästä olevaksi markkinaksi ja tuolla on arveltu olevan 3-4 vuoden kehityssykli kehittäjälisenssistä jakelulisensseihin. Onko tästä sitten vedettävissä johtopäätöksiä, että autoteollisuus ja siihen kehityssykleiltään verrattavissa olevat markkinat ovat hallinneet jakelulisenssi tuloja? Entä miksi nyt povataan jakelulisenssien merkittävää kasvua vielä pidemmälle noin 4-5 vuoden päähän?

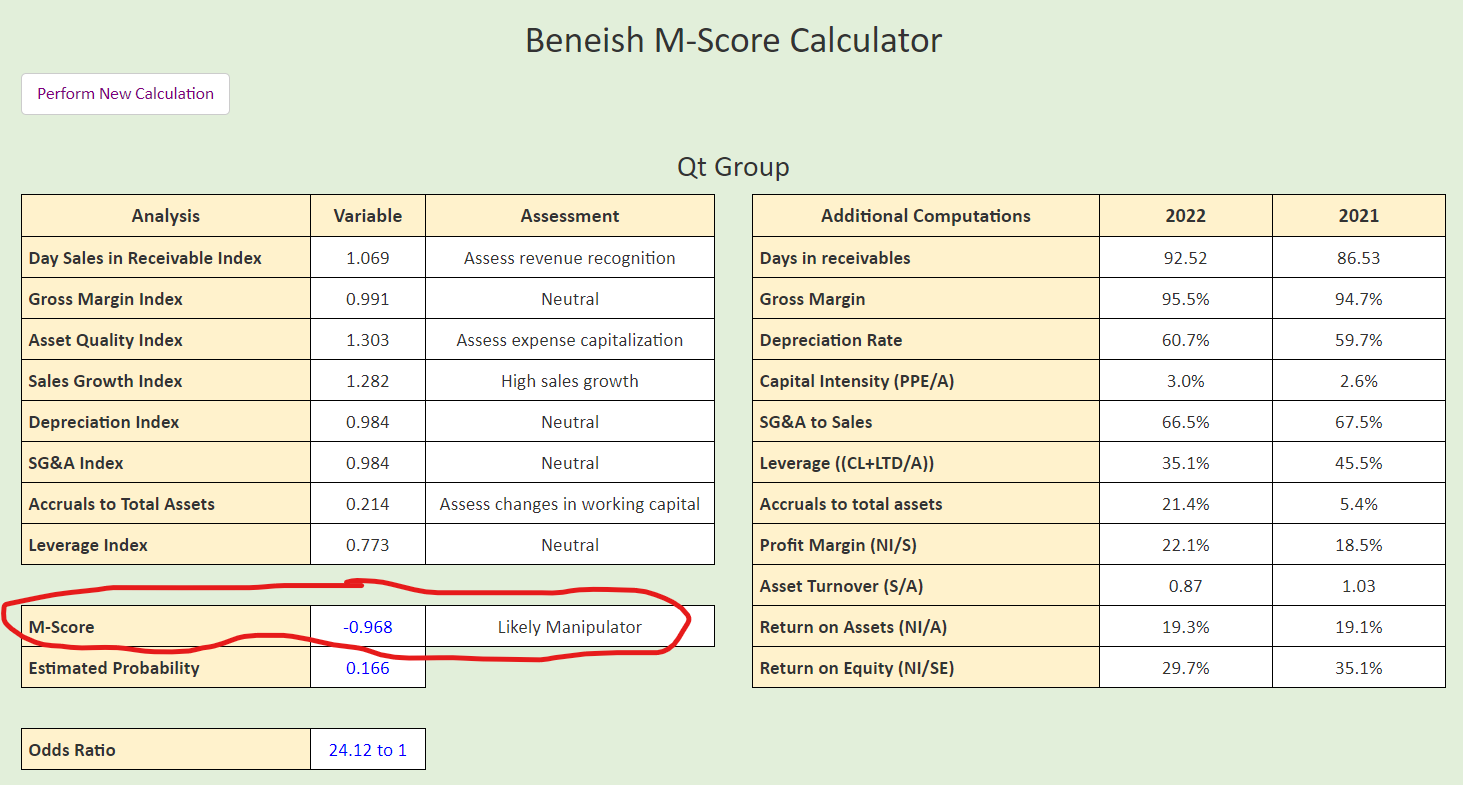

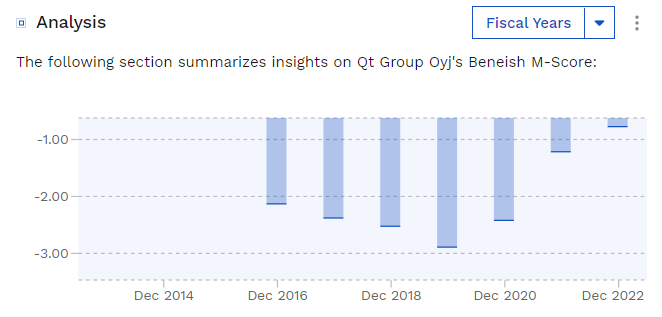

Artikkeli tutustutti minut Beneish M-Score malliin joka siis arvioi onko todennäköistä, että yritys harjoittaa kirjanpidon manipulointia. En ollut ennen kuullutkaan tälläisestä. Päätin mielenkiinnosta testata Qt:ta tuolla mallilla(koska myyntisaatavien kehitys häiritsee minua vieläkin). Mallista näppärän kalkulaattorin löysin:

Mallilta puhtaat paperit saa -1,78 tai sen alle painuvalla arvolla. En tarkastanut Finboxin käyttämiä lukuja enkä oikein tiedä mitä tästä nyt olisi mieltä, mutta ajattelin jotta saattaisi keskustelua herättää.

Minä en ainakaan luota yhteenkään lukuun Qt:n tuloslaskelmassa, koska jos tekemätöntä liikevaihtoa on tuloutettu etukäteen, niin jokainen rivi siellä on väistämättä saastunut. Tämä ei siis tarkoita että firma sinänsä tekisi mitään väärää, mutta garbage in = garbage out ja jos ensimmäisellä rivillä mennään fiktion puolelle, niin alimmalla rivillä tulos voi heittää melkoisesti.

Käytännössä kaikki nuo M-Scoren huomioimat ongelmat voi pitkälti välttää, mikäli katsoo tuloslaskelman sijaan rahavirtalaskelmaa. Tulokseen on helppo vaikuttaa kikkailulla, kuten vaikka muuttamalla poistojen aikataulua, mutta rahavirtojen merkittävä kokkaaminen pidemmältä ajalta on jo todella hankalaa ilman rikollista toimintaa.

Velkoja ei makseta tuloksesta vaan kassasta. Osinkoja ei makseta tuloksesta vaan kassasta. Omia osakkeita ei osteta tuloksesta vaan kassasta. Vain kassalla ja sinne virtaavalla rahalla on lopulta merkitystä sijoittajan kannalta!

Nyt taisi mennä Ekan pointti ohi, koska puhut ihan eri asiasta kuin Eka. Eka puhui että tuloslaskelman euroilla ei ole niinkään merkitystä, koska ne ovat osittain fiktiivisiä lukuja. Rahavirtalaskelman luvut ovat oikeasti toteutunutta rahaliikennettä. Kassalla Eka viittasi nimenomaan konkreettisesti siihen että oikealla rahavirralla tilille on merkitystä, ei sillä että mitä lukuja tuloslaskelmassa on. Vain oikealla rahalla se kasvuyritys tekee niitä investointeja, ei tuloslaskelman euroilla.

Juu, enkä minä nyt tietenkään kiellä etteikö tuloslaskelmassa olisi ylipäätään paljon erilaista sijoittajalle hyödyllistä informaatiota, mutta monen luvun tarkkuus ja luotettavuus on usein vähän sinnepäin. Positiivinen tulos on pitkälti vain tilintarkastajan antama paperilappu, missä lukee, että “Teit rahaa, onnittelut!”, eikä se tietysti lohduta sijoittajaa pätkääkään jos ne rahat on olemassa vain paperilla. Seuraavana vuonnahan se tilintarkastaja saattaa ottaa sen paperin pois sinulta!

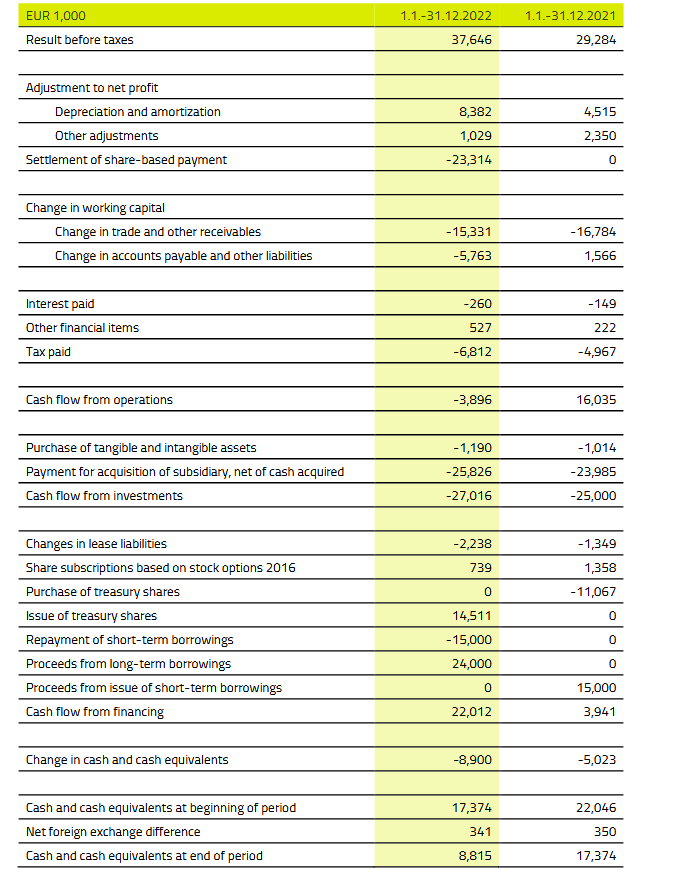

Qt on vajaan 2000 M€ markkina-arvoinen firma, joka tuotti kotiinpäin vuonna 2021 vain +16 M€ rahaa liiketoiminnoistaan ja vuonna 2022 hävittiin -4 M€. Yritän tässä jatkuvasti alleviivata miten hirveä lätkämaila sieltä jakelutuloista pitää tulla rahavirtaa sijoittajaa kohti tulevina vuosina, jotta liiketoiminnasta saadaan järkeviä tuottoja irti, kun huomioidaan vielä investointitarpeet ja leasingvelat. Tässä pitää aidosti katsoa jonnekin vuoteen 2030 ja toivoa ettei yhtiötä disruptoida, koska se sijoittajan kassavirtapohjainen hillotolppa on hyvin kaukana tulevaisuudessa ja joka vuosi kun ne isot jakelutulot viivästyvät heikkenee tämä sijoituskeissi merkittävästi.

Toki kurssi nyt voi tietysti heilua ihan miten vaan kaikenlaisten uutisten perusteella ja hereillä oleva sijoittaja voi treidata nuo nousut ja pohjat hienosti

Eipä tuota voisi paljon selvemmin ja paremmin sanoa. Qt:n tuloslaskelmaa ja aiemmin tehtyjä ennusteita vertaillessa ei voi välttyä epäilyltä selvästä kikkailusta. En edes ymmärrä, miksi sellaiseen lähdetään alkuunkaan tällaisessa taloustilanteessa. Jos ennusteet olivat liian optimistiset maailma tarjoaa roppakaupalla hyviä selityksiä, jotka eivät olisi Qt:n kasvutarinaa tappaneet.

Olen varsin tyytyväinen lyhyen aikavälin tuottoon Qt:n osalta. Vaikka tulosjulkistus nostikin hieman epäilyksiä siitä mahtaako yhtiön fokus pysyä ydinosaamisessa kovan kasvun keskellä, uskon edelleen yhtiön kasvupotentiaaliin ja olen valmis ostamaan yhtiön takaisin salkkuuni järkevällä hinnalla. Uskon sellaisen mahdollisuuden tulevan kevään mittaan.

Haluatko avata mikä on tätä tekemätöntä etukäteen tuloutettua liikevaihtoa? Eli myyntisaamiset, siirtosaamiset vai joku muu?

Nykyinen kannustin järjestelmä kattaa vuodet 22-24, jonka perusteella maksetaan enintään 130k osaketta / vastaava rahasumma. Evlillä oli tätä varten hankittuna n. 80k osaketa, kannustin järjestelmä ulkoistettu evlille siis.

Hmm, onko toi rahavirtalaskelman 23 miljoonaa (settlement of share-payed payments) niitä QT:n johdolle maksettuja optioita vai mitä se on? Ja onko tuollaisia hulppeita kertaeriä lankeamassa maksuun myös lähitulevaisuudessa?

Sijoittajan kannalta toimivintahan olisi jos asiakkaalta saatava liikevaihto olisi jaksotettu suhteellisen tasaisesti sopimuskauden ajalle, jolloin liikevaihtoluvut olisivat mahdollisimman luotettavia ja ennustettavia

No nyt jos esimerkiksi oot Qt:n myyjänä neuvottelemassa vaikka 5 vuoden sopparia ja kvartaalin viimeisillä viikoilla johto alkaa hengittää sun niskaan, että pitää saada liikevaihtoa tai tulee huono kvartaali, niin millaisen diilin teet tulevan asiakkaan kanssa? Myyt tietysti konsultointityöt ja jakelulisenssit ja ylläpidot hurjaan alihintaan, jotta diili menee läpi ja pyrit maksimoimaan nimenomaan lisenssikomponentin arvon sopimuksessa, koska sen voi välittömästi tulouttaa liikevaihdoksi. Tälle on vahvat insentiivit olemassa, koska ansaitut palkkiot on sidottu liikevaihtoon ja Qt tuntuu jotenkin maagisesti aina osuvan nippa nappa juuri tarvittaviin liikevaihdon lukuihin. Nuo konsultointi- ja ylläpitotyöt pitää kuitenkin myöhemmin tehdä vaikka niistä ei juuri liikevaihtoa kerry, eikä jakelulisensseistä tule koskaan sitä lätkämailaa, kerran liikevaihdot niistä on jo syöty etukäteen.

Varelius nukkuu varmaan yönsä hyvin, mutta minusta tuo kannustinmalli on täysin rikki ja toistaiseksi todistamatta, että yhtiö kykenee tekemään riittävästi rahaa ollakseen vajaan 2 miljardin arvoinen yhtiö. Meidät karhut on tältä osin tietysti helppo todistaa vääräksi. Yhtiön pitää vain alkaa tekemään tulevaisuudessa sitä liiketoiminnan rahavirtaa huomattavasti nykyistä enemmän

Millä tavalla tämä muuttuu “etukäteen tuloutetuksi liikevaihdoksi” ja “kaikki rivit ovat saastuneet”?

Ylläpitotuotot ei taida jaksottua asiakkaan kanssa tehdyn myyntisopparin mukaan vaan ennemmin miten on kirjanpidon kanssa sovittu?

Mutta toki harvassa on varmaan ne yhtiöt ketkä ei yritä tiristää viimeisiä euroja liikevaihtoon ihan vain ohjeistukseen päästäkseen, jos se on vielä jotenkin saavutettavissa.

PS. itsekin mielelläni karhuilen kaikkia yhtiöitä, mutta “työntekijöillä ja johdolla saattaa olla insentiivi optimoida omia palkkioitaan”-argumentti ilman sen kummempia todisteita (toki viimeisimmät myynti-/ siirtosaamiset voisivat olla tälläisiä) on vähän kankea?

Kävipä todella hyvä tuuri että Qt löysi 2021 Froglogicin yritysostokohteeksi. Yritysoston avulla päästiin juuri ja juuri yli 120 miljoonan (121,5m€) liikevaihtorajan, joka sattumalta oli myös raja, joka vaadittiin maksimimäärään optioita.

Joskus se rouva Fortuna on vain puolella. Eihän johto nyt mitenkään keinotekoisesti haluaisi tuota 120 miljoonan liikevaihtoa täyttää.

Ne on ehkä juu hieman kömpelösti laadittu, mutta niillä ollaan toisaalta saatu aikaan se, että on satsattu nimenomaan myyntiin. Itselle oli joskus entryn perusteena isojen asiakkaiden mukaan tulo. Mitä isot edellä, sitä pienemmät perässä.

En ole erityisen tarkkaan ehtinyt Qt:n rapsaa käymään vielä läpi, mutta mielenkiintoisena merkittävänä uutena asiakaskuntana mainittiin autoteollisuuden lisäksi terveysteknologia.

Vastasit oikeastaan omaan kysymykseesi. Lisenssin- ja ylläpitokomponentin välinen jakosuhde on jossain määrin harkinnanvarainen, eli Kuutin tekemän liikevaihdon määrä on myös jossain määrin harkinnanvarainen. Lisäksi tuo valtava moral hazard priorisoida välitöntä liikevaihtoa bonareiden maksimoimiseksi.

En yritä tässä olla mikään Hindenburg Research, eikä minulla ole rahaa kiinni yhtiön menestyksessä tai menestyksettömyydessä, mutta kyllähän tässä on niitä kuuluisia punaisia lippuja niin paljon että vain itseään saa syyttää jos ne jättää kokonaan huomioimatta.

Softafirma, joka tekee aivan mieletöntä liikevaihdon kasvua ja hyvää liikevoittoa ilman että siitä jää paljoakaan käteen. Liikevaihdot osuvat hyvin tarkasti nappiin haluttuihin lukuihin ja löytyy vielä aina ne sopivat yritysostokohteet, jotka ostetaan todella korkeilla kertoimilla mahdollistaen bonaritavoitteisiin pääsemisen. Liikevaihdon jakauma raportoidaan epäselvästi ja juuri kun sijoittajat alkavat pystyä ennustamaan lisenssimallin kehitystä, niin lisenssimallia ja sen toimintalogiikkaa vaihdetaan lennosta. Inderesin haastattelut lopetetaan. Jakelutuotot siirtyvät aina vain vuosi vuodelta kauemmaksi tulevaisuuteen.

Voi olla, että tässä puretaan nyt tekstimuotoon jotain allekirjoittaneen Kanadan traumoja, mutta Qt näyttää aivan mielettömän isolta riskisijoitukselta, ennen kuin on todistettu, että jotain rahaa tulee myös sijoittajan suuntaan. Maailma on täynnä firmoja joilla liikevaihto kasvaa hurjaa vauhtia, mutta mitkä eivät tee juuri ollenkaan rahaa sijoittajille.