Vaikuttaa hieman huolestuttavalta Avidlyn tilanne: ensin hiljattain negari, nyt vain vuosi sitten aloittaneen toimitusjohtajan vaihto. Positiivinen tulkinta olisi, että suurin omistaja (Capmanin kasvurahasto) laittaa kasvuun lisää vauhtia ![]() Jatkan omistajana, lisätä en varmaan uskalla.

Jatkan omistajana, lisätä en varmaan uskalla.

Sama tulkinta täällä. Eli olisiko tilanne se, että Capmanin väki (+ muut isot omistajat) haluaa Vaittista vankemman osaajan KV-kasvun johtamaan? Olin aikeissa lisäillä, mutta taidan nyt hetken tunnustella tilannetta ennen kuin vedän ostohousuja jalkaan.

1 tykkäys

Halvalla sais, vai Saisiko. Vähän haiskahti, isojen omistajien taholta enemmän kuin vaittisen?

Oma näkemys myös, että Capman Growth vahva taustavaikuttaja ollut tässä ja, jotta lähivuosien kansainvälistyminen onnistuu niin se vaatii uudenlaista otetta ja kokenutta kansainvälisillä kentillä operoimaan pystyvää toimitusjohtajaa.

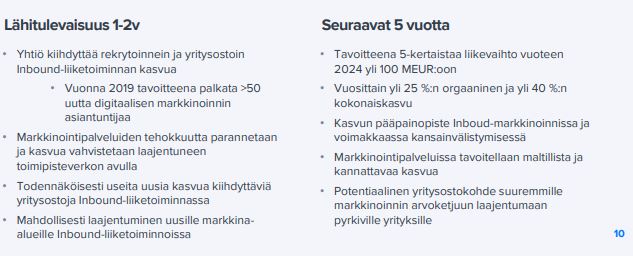

Strategiauudistus, jonka tavoitteena on voimakas

Inbound-vetoinen kasvu ja kansainvälistyminen

Todennäköisesti useita uusia kasvua kiihdyttäviä

yritysostoja Inbound-liiketoiminnassa

• Mahdollisesti laajentuminen uusille markkinaalueille Inbound-liiketoiminnoissa

Niin. Masselta meni usko Avidlyyn jo tuossa aiemmin ja kaikki myytiin. Nyt myös seurakunnan laput ![]() Aika mukava torjuntavoitto tuli.

Aika mukava torjuntavoitto tuli.

Siunausta niille, jotka roikkuvat vielä mukana.

Masse-setä, FA, mainonta ja joku ihmeen Hub… ei iske

Mitenkähän hankalaa olisi laittaa noiden osarien kellonaika tiedotteisiin… Etenkin jos on osaava viestintätoimisto

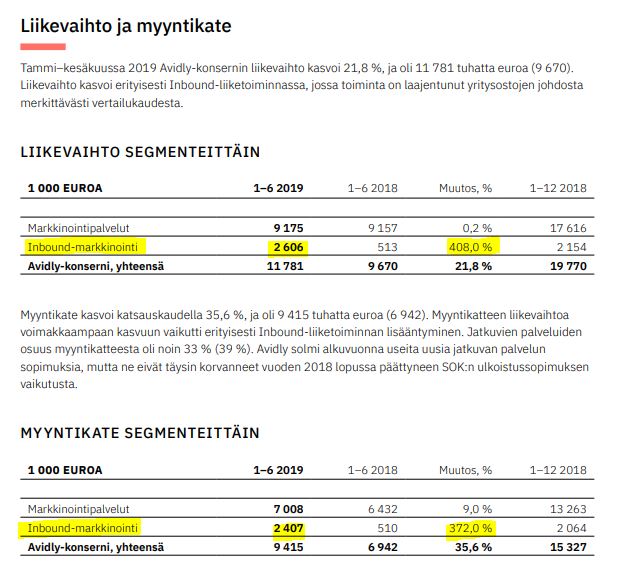

Alkuvuoden kasvupanostusten hinta näkyi tässä raportissa. Positiivisinta Inboundin nopea kasvu.

“Nyt tehdyt rekrytoinnit ja muut kasvupanostukset tarjoavat meille erinomaisen pohjan jatkaa strategiamme toteuttamista, ja uskomme myös tuloksemme parantuvan

selvästi vuoden toisella puoliskolla.”

1 tykkäys

Inderes: “Ennusteemme Avidlyn vuoden 2019 liikevaihdolle on 22,8 MEUR ja liikevoitolle 0,3 MEUR.”

Joku on pahasti pielessä, kun tulos jää noin huonoksi ![]()

2 tykkäystä

huonoksi verrattuna mihin ?

Aika selkeät syyt taustalla. Kasvupanostukset maksavat. 27 henkeä lisää on suhteellisen paljon ja lisänä vielä yritysostojen integrointia.

“Lisäksi rekrytoimme

Pohjoismaissa 27 uutta inbound-osaajaa. Nämä panostukset vaikuttivat liiketulokseen negatiivisesti”

Inderes:" Yhtiö raportoi H1:lle hieman odotuksiamme suuremmat noin -0,15 MEUR:n kertakulut liittyen tehostustoimiin ja yrityskauppoihin,"

Tarkoitatko, että tuolla liikevaihdolla pitäisi tehdä tulosta enemmän, noin niinkuin yleisesti?

Reilun prosentin verran tekee tulosta eikä kuitenkaan ole kahden miehen nyrkkipaja. Ei tuosta paljon tarvita, kun lähtee tappiokierteeseen, mutta en ole tarkkaan selvillä firman jatkosta.

Tainnut voittoa mennä tuohon hubspot liiketoiminnan laajennukseen ja uusien osaajien hankintaan. Itsessään mainostoimistohan on ollut jonkin verran voitollinen, mutta sekin hankkinut yrityksiä. Tavallaan totta kuitenkin mitä sanot. Tunnetko muutoin firmaa?

Capman growth tuli mukaan 6,25 eur arvoisesti rahoittamaan Avidly osan kasvua eli tuota hubspot osaamista.

Aikaisemmin rakensivat fluido myyntikuntoon, oletettavasti sen osion kasvu on pääomistajalle kaikki kaikessa.

Pari toimari vaihtokin ollut, sekin varmaan maksaa. Samoin nuo yritysjärjestelyt. Inbound (hubspot) taisi kasvaa kuitenkin melko voimakkaasti ainakin prosentteina. Liikevaihto siinä +408%.

Hubspotin orgaaninen kasvu on H1:llä luokkaa 10 %. Kasvu on tullut yritysostoista. Jos liiketoimintaan on rekrytoitu keväällä 27 uutta tekijää (tosin moniko on lähtenyt?), orgaanisen kasvun pitäisi olla H2:lla edes nollatulokseen 40-50 %. Toivoa sopii, että kauppa on käynyt keväällä hyvin. Siihen osari ei tuo mitään näkyvyyttä. Toivon, että yhtiö jakautuu pikaisesti kahteen yhtiöön ja keskittyy automaatioon. Pieniin yksiköihin jakaantunut työvoimaintensiivinen mainontaliiketoiminta ei skaalaudu, kannatus rapautuu ja avainhenkilöt tuntuvat lähtevän toisensa jälkeen. Markkinointiviestintäliiketoiminnalle voisi löytyä vielä talouskasvun tässä vaiheessa teollinen ostaja. Mutta alkaa olla kiire. Hinta laskee nopeasti ja ketä oikeasti kiinnostaa yhden-kahden hengen maakuntatoimistot?

1 tykkäys

Ja Sokoksen soppari loppui vuoden loppuun.

Nyt on ihan sama paljonko tulos on koska valmistelevat ylärivin kasvattamista yritysostojen kautta.

Lisäsin.

Avidly ostaa saksasta hubspot osaajan, pääasiassa omilla osakkeilla maksu. Jotain 1,5 milj liikevaihto

1 tykkäys

Aika vähän tuntui uutinen ketään kiinnostavan. Pieni positio salkussa

1 tykkäys

Kiinnostavaa Avidlyssa on se, mitä ei suoraan sanota. Tj sai potkut, mutta tilalle ei nostettu nimettyä varatj:tä. Kertoo epäluottamuksesta. Nyt ostetaan Saksasta hätäpäissään hiipuvaa vaihtoa kattamaan raskaasti tappiollinen pikkufirma, jonka OPO on raskaasti miinuksella, mutta pörssitiedotteessa hpj ei lausu mitään, vaan sen sijaan hallituksen rivijäsen. Cäppäri suurimpana omistaja siivoaa virheestä toiseen kaatuvaa johtoa laajemminkin? Tuovinen ei vakuuta. Uuden tj:n löytäminen on hänen track recordillaan vaikeaa.

NetPress on vuoden 2018 aikana toteuttanut suuren muutoksen täydeksi palveluntarjoajaksi ja toimii nykyään positiivisella käyttökatteella”, sanoo Avidlyn epäorgaanisesta kasvusta vastaava hallituksen jäsen Joakim Fagerbakk.

Tuollainen kommentti oli tuolla kuitenkin, että taloudellisesti saksalaisilla menisi jo nykyisin paremmin…

Edelleen totean, että meidän ei kannattaisi painaa tuota osaketta ihan kuoppaan, niin sitä voisi arvokkaampana käyttää osana noita hankintoja ![]()

Tuossakin kaupassa osakemäärä vastaa 6 euron osakekohtaista hintaa ja Capman tuli mukaan 6,25 eur arvostuksella… kurssi nyt jotain 5 euroa.

Jota kuta jolla ei vielä ole osakkeen osaketta saattaisi olla kiinnostunut tulemaan mukaan.