Tässä haastattelua ja 3. kysymykseesi vastausta ![]()

6 tykkäystä

Päivityksiä:

Inderes: 40,0 (Lisää) → 41,0 (Vähennä)

OP: 42,0 (Lisää) → 43,0 (Lisää)

2Q2021 tuloksen analyytikkoesitys:

Inderes summary / Analyytikkopuhelu

Tahmeaa meininkiä, oma summary…

Basware on yksi OMXH:n oudoimmista yhtiöistä. Tämä on ihmisten mielestä vuosi toisensa jälkeen hyvä, vaikka liiketoiminta tekisi turskaa vuosikymmenen keskimäärin. Positiivisesta tuloksesta on aikaa, ja se oli jokusen kymmentä senttiä per osake silloin aikoinaan.

Joka vuosi hyvä suorittaminen alkaa “ihan kohta”, ja näin menee ensin kymmenen vuotta, sitten kaksikymmentä vuotta…

6 tykkäystä

Niin, en nyt välttämättä usko että tällä suorittamisella tämä on “ihmisten mielestä hyvä”, mutta muotoilisin että edelleenkin vuosien korpitaivalluksen jälkeen löytyy ihmisiä jotka jaksavat uskoa että se potentiaalin lunastus joskus alkaa… ![]()

Terveisin nimim. “Tästäkin dipistä(?) lisäsin”.

1 tykkäys

Tänään KL-pikauutisten mukaan, sama tavoitehinta mutta nyt “osta”:

OP: 43,00 (lisää) → 43,00 (osta)

1 tykkäys

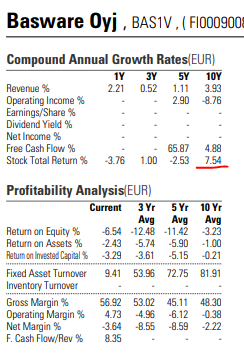

Inderes: 41 (vähennä) → 38 EUR (lisää)

Pitkän aikavälin sijoittajalle arvostus on hyvinkin kohtuullinen

Cloud-liikevaihdon kasvu ja asteittain paraneva kannattavuus ovat näkemyksemme mukaan Baswaren arvonnousun tärkeimmät ajurit. Yhtiön arvostustaso on mielestämme kurssilaskun jälkeen hyvinkin kohtuullinen (2021e EV/Liikevaihto 3,4x), joskin näyttöjä yhtiön kyvystä nostaa liikevaihdon kasvun (%) ja kannattavuuden (EBIT-%) summaansa kohti ennustettamme (2023e: 22 %) joudutaankin vielä odottamaan. Markkinan haasteiden jatkuessa ja kasvunäyttöjen viivästyessä ajurit oleellisesti korkeammalle arvostukselle ovat nähdäksemme rajalliset, minkä myötä otimme tavoitehintaamme hieman varovaisuutta. Kärsivälliselle pitkän tähtäimen sijoittajalle osake tarjoaa nykyarvostuksella mielestämme kuitenkin hyvän paikan lähteä kasvutarinaan mukaan.

Aamari

Raportti, timantilla höystetty

2 tykkäystä

Lisää businesstä?

2 tykkäystä

Baswaren tulosennakko

Haastetta tuntuu piisaavan.

SaaS-vipuinen, johtava prosessien automatisoija ja digitalisoija alalla jossa valtavasti markkinaa jakamatta - luulisi olevan vahvoilla koronasta johtuen, eikä selittelevän koronakuopasta koronan haasteista.

Potentiaalia kuitenkin piisaa. Mutta turnauksia voiteta jos kärkimiehet eivät vedä maaleja.

Hallitus hoi, eipä nyt olla liian tyytyväisiä nykyiseen menoon!

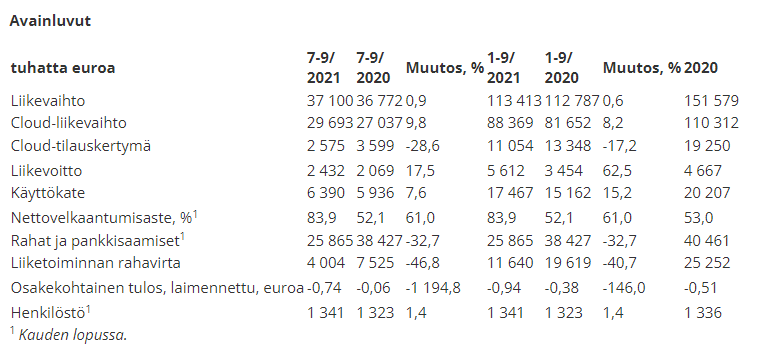

Basware julkaisee Q3-raporttinsa tiistaina 19.10. kello 8:45. Odotamme raportin lukujen olevan pintapuolisesti heikkoja johtuen asiakashankinnan jatkuvista haasteista, transformaation viimeistelyn myötä laskevista vanhoista tulovirroista ja rahoitusjärjestelyn aiheuttamista kertaluonteisista kustannuksista

Tämä on kyllä ikuinen lupaus

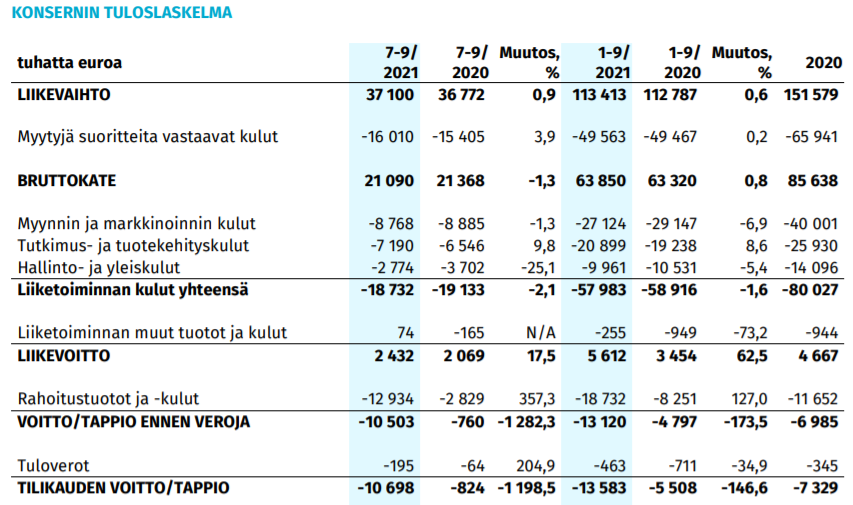

Tulos ulos, alariviä ilmeisesti “koristaa” rahoitusjärjestelyn päivitys (edit -11,2 MEUR).

Cloud-tilauskertymä ei oikein kasva kuten ennen, taitaa Basware kertoa että korona pahentunut

EDIT-Bassen mukaan myyvät SaaS-soppareita pienemmissä ja hitaammin tilauskertymää kerryttävissä paloissa. Toivottavasti liikevaihto kuitenkin kertyy kuten ennenkin

Liiketoimintaympäristön epävarmuus säilyy ennallaan ja se on vahvistanut kysyntää joustavammille pilvipalvelusopimusehdoille sekä porrastetuille sopimusrakenteille. Tämä vaikuttaa tilauskertymän ajoitukseen erityisesti suurten asiakkaiden osalta, koska tilauskertymä raportoidaan vähitellen sitä mukaa, kun sitoutuminen solmittuun sopimukseen kasvaa

2 tykkäystä

Tämä oli myös oma ensi ajatus. Toimitusjohtajan katsauksessa asia hieman neutralisoitui:

Klaus Andersen, Basware

Solmimme kolmannella neljänneksellä merkittävän yritysasiakassopimuksen suuren Pohjois-Amerikkalaisen pikaruokaketjun kanssa, josta tulee yksi keskeisimmistä sitoutumuksistamme, kun sopimus on täysimääräisesti toimeenpantu. Tätä sopimusta ei ole huomioitu raportoidussa tilauskertymässä tällä neljänneksellä sopimuksen porrastetusta rakenteesta johtuen. Tämän sopimuksen lisäksi tilauskertymämme kolmannella neljänneksellä oli 2,6 miljoonaa euroa.

Itse olen viime kvartaalit katsonut eniten cloud-tilauskertymää, joka on ollut heikolla uralla. Kuitenkin hyvä päänavaus isommasta asiakkaasta pitkästä aikaa, vaikka koko jääkin arvailujen varaan tässä vaiheessa.

3 tykkäystä

Perustuen taloudelliseen kehitykseemme tammi-syyskuussa 2021 ja ennusteisiimme loppuvuodelle 2021, olemme entistä vakuuttuneempia, että saavutamme koko vuoden ohjeistuksemme. Olemme samalla asemoituneet hyvin kestävän kasvun ja kannattavuuden jatkumiseksi jonkin asteisesta markkinaepävarmuudesta huolimatta, myös pidemmällä aikavälillä

Mikä on ohjistus täle vuodelle.

Pikaruokaketju asiakas kuulosti hyvältä jos se on suurimmasta päästä asiakkuuksi, kun on toteutettu pidemmälle.

(mulla ei positiota tällä erää ole).

Basware odottaa, että liiketoimintaympäristön palautuminen asteittain normaalille tasolle jatkuu

viimeisellä vuosineljänneksellä ja säilyttää ohjeistuksen koko vuoden 2021 osalta ennallaan:• Maltillinen liikevaihdon orgaaninen kasvu ilman valuuttakurssien vaikutusta

• Liikevoitto noin samalla tasolla tai parempi edellisvuoteen nähden

Ei tämän ohjeistuksen voimassa pitämistä voi kovinkaan erikoisena posarina pitää ![]()

2 tykkäystä

Jep mietinkin, että millainen ohjeistus oikein on jos tuollaiset luvut olleet alku vuodella, kurssi kuitenkin kirinyt vanhoille tasoille… Toki tuosta jotain voi syntyä, mutta covidko se nyt sitten on selitys että myynti ei pysty parempaan?

Tiedättekö millainen on tällä hetkellä suurimman asiakkaan osuus liikevaihdosta (viittaus pikaruoka asiakkaan mahdolliseen kokoon).

ps. heittelin nyt lähinnä kysymyksiä, mitä tuli mieleen, kun en ole aktiivisesti seurannut viime aikoina. Jotenkin kurssi tuntunut korkealta (tosin se onkin vähän laskenut, luulin että ollaan lähellä 40 eur…!?) Kyllä tuntuisi että sitä tilauskannan ja liikevaihdon kasvua pitäisi pystyä pitämään yllä 10-15%?)

Ehkä positiiviselta näyttää, että jos

- Rahoituskulujen puolelta putsaisi kertaluontoiseksi mainitut 11,210 MEUR pois päädytään positiiviseen voitto/tappio ennen veroja

- noteerataan tuo @Smuriola mainitsema tiedotteen kohta, että nyt olisi alettu tekemään sopimuksia, jotka näkyvät tilauskertymässä hitaammin kuin ennen, ja varsinkin jos ne kuitenkin kerryttäisivät liikevaihtoa kuten ennen

Kuten 12.7.2021 tiedotettiin, Baswaren neljänneksen rahoituskuluihin vaikutti

negatiivisesti uudelleenrahoitukseen liittyvät kertaluonteiset kulut, jotka olivat 11 210 tuhatta euroa.

1 tykkäys

Mitä kuuntelin webinaaria, ymmärsin että JOS tuo uusi pikaruoka-asiakas olisi ollut normaaliin tapaan tehty sopimus, cloud orderintake:

- cloud order-intake (raportoitu 3Q2021: 2,6 MEUR) olisi ollut “significantly better” kuin 3Q2020=3,6 MEUR

- cloud order intake 3Q2021 olisi ollut "one of / among the best 3Q). Cloud order intake:

-3Q2018: 4,5 MEUR

-3Q2019: 5,5 MEUR

-3Q2020: 3,6 MEUR - Ei sinänsä vaikuta liikevaihtoon ja kannattavuuteen verrattuna historiaan, paitsi että sopimuksen ramp-up voi teoriassa olla hitaampi (subscription vs pay-as-you-go), mutta ei tässä kyseisessä tapauksessa pitäisi olla sellaisesta kyse

→ ehkäpä tämä telco putsasi omia huolia Cloud-tilauskertymän eli tulevaisuuden liikevaihdon kasvusta matalasta tasosta 3Q2021

Analyytikkoesitys 3Q2021:

Tässä raportti eilisen tuloksen jälkeen ![]()

Lukujen valossa Q3 näytti tosiaan ensisilmäyksellä heikolta, mutta tarkemmalla tarkastelulla tuo vaikutelma lieveni selvästi. Selvänä positiivisena asiana oli se, että suurasiakkaiden epävarmuuden myyntiin aiheuttamaa lukkoa avattiin joustavilla sopimusmalleilla. Tuo uuden sopimusmallin tilaus kirjataan tilauskertymään vasta n. 1 v kuluttua asteittain ja muodostaa myös liikevaihtoa tavallista sopimusmallia hitaammin, joten ei näkynyt vielä luvuissa. Tavallisella sopimusmallilla tilauskertymä olisi ollut johdon sanamuodoista päätellen ehkä noin 4-5 MEUR haarukassa.

Nyt Baswarella on edellytykset kasvaa myös vaikeassa markkinassa, joskin mallilla joka viivästyttää hieman liikevaihdon nousua. Mutta vaikka kasvu tulisikin uudella sopimusmallilla suurasiakkaissa läpi viiveellä, niin markkinan epävarmuudesta muodostuu nyt aiempaa pienempi riski kasvun vahvistumiselle.

https://www.inderes.fi/fi/kasvun-vahvistuminen-vaatii-viela-karsivallisyytta

4 tykkäystä

It-talo Baswaren osakkeessa nähdään runsaasti nousuvaraa kurssilaskun jälkeen – Sijoittajan kannalta yhtiö kaipaisi myynnin tehostusta https://www.kauppalehti.fi/uutiset/kl/74bf2c71-8f70-4dcd-9c2d-6101c7d44aab

Jutussa keskiössä on jo otsikossakin mainittu myynninkasvattaminen. Tämähän on ollut selviö jo vuosia, lisää myyntiä/kauppaa todellakin tarvitaan… Laitamme siis toivomme syksyllä nimitettyyn uuteen myyntijohtajaan. Olisi todellakin syytä saada myynti jo paremmalle tolalle…

4 tykkäystä

Financial focused case -puolelta ja erityisesti siellä AP Invoice automation -vahvuutta Gartnerin raportissa.

Tosin kun katsoo 4 muuta casea (in-direct procurement, direct materials, services, complex environment) Basse löytyy sieltä keskivälin tienoilta listatuista 12 firmasta, tosin erot pienehköjä. En kyllä tiedä onko tässä kyseessä olympialaisten finaali, vai mitä firmoja tähän listaukseen on kerätty. Esimerkiksi Tradeshift joka oli aikeissa hankkia Baswaren 2018 lopussa johonkin 46,5 EUR/osake hintaan, ei ole listauksessa

Kurssi kolkuttelee 30 EUR rajaa väärästä suunnasta hakien melkein 1,5 vuoden pohjia, liittynee kuitenkin enemmän korkonnostopelkoihin kuin tähän Gartnerin raporttiin

ESPOO, Finland, Nov. 19, 2021 — Basware (Nasdaq: BAS1V) once again received a highest ranking for accounts payable invoice automation (APIA) in the latest Gartner report.[1]

https://www.basware.com/en-en/newsroom/basware-recognized-in-the-gartner®-critical-capabi/

https://www.gartner.com/doc/reprints?id=1-2865TKTV&ct=211118&st=sb

3 tykkäystä