Hyvää analyysiä. Tästä on hyvä jatkaa eteenpäin. Olisiko mahdollista että loppuvuonna tulee vielä tulosvaroitus? Positiivinen tietenkin:)

On

1 tykkäys

4 tykkäystä

Long Path Partners LP:n hallinnoimien osakkeiden osuus Basware Oyj:n osakkeista ja äänistä on ylittänyt viisi (5) prosenttia 11.12.2019.

Pitää varmaan tsekata kun ehtii, että mikä tämä uusi yli 5% omistaja on!

2 tykkäystä

Long Path Capital Partners on USAlainen varainhoitotalo, jolla on kaksi listayhtiöihin sijoittavaa rahastoa. He ovat hyvin aktiivisia Euroopan markkinoilla, ja tiedän että he ovat sijoittaneet myös useisiin muihin pieniin/keskisuuriin suomalaisiin teknologiaosakkeisiin.

14 tykkäystä

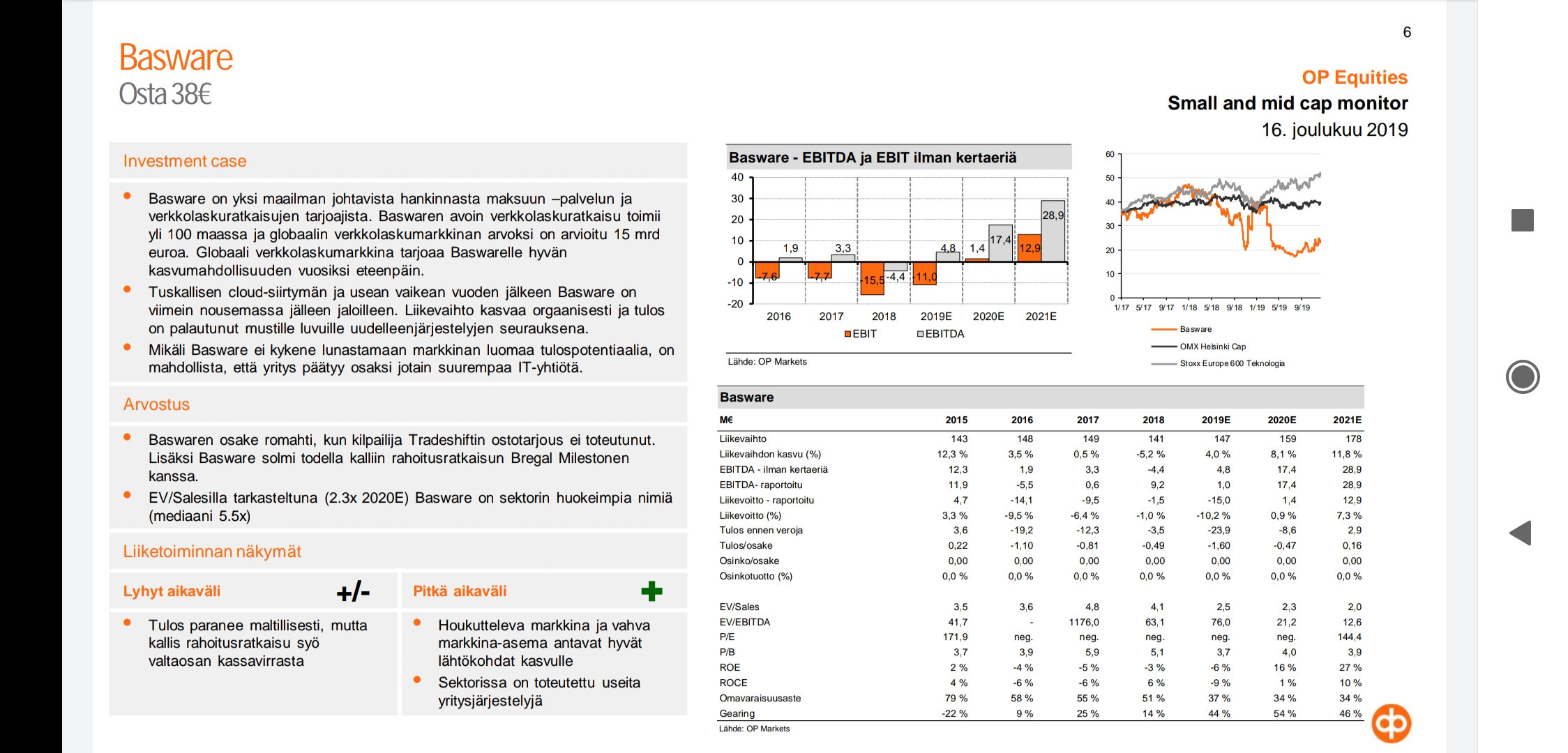

OP:lta tuli tänään small and mid cap monitor raportti. Siinä OP totesi Baswaren olevan vahva pitkän aikavälin (1-5v) yhtiö.

"Pitkän aikavälin vahvoissa yhtiöissä näemme selkeän arvonluontipotentiaalin. Vahvuus voi perustua toimialan hyvään

kasvunäkymään, yhtiön vahvaan markkina-asemaan, hyvään tai kohtuulliseen hinnoitteluvoimaan tai näiden yhdistelmiin."

4 tykkäystä

Pohjola ollutkin lähiaikoina osto puolella.

Forresterin raportti oli myös jopa yllättävän positiivinen Baswaren kohdalta.

1 tykkäys

Aika maltillisesti osake ainakin reagoi. Pidetään vaan alhaalla vai?

Taitaa Baswaren osake vaatia vähän suurempia uutisia, että kurssi ottaa muutoksia enemmälti ![]() Kuitenkaan ei mikään kovin ruusunen “menneisyys” ole ja ylispekuloitu kyllästymiseen asti

Kuitenkaan ei mikään kovin ruusunen “menneisyys” ole ja ylispekuloitu kyllästymiseen asti ![]()

1 tykkäys

Harvase päivä alkanut huomattavia eriä liikkumaan, indikoiko jotain?

Luulisi jotain indikoivan…

2 tykkäystä

Tämän kiskan pino on pultattu kiinni holdiin odottamaan ostotarjousta… ![]()

2 tykkäystä

Juuri tehtiin 160 000kpl osto Carneigen välillä. Tänään ollut kyllä säpinää.

2 tykkäystä

Nytkin pääsääteliä Car pitää jäävuorta 23,95. Car määrännyt hinnan jo pitkään.

Tässäkö olisi seuraava pörssin ostokohde. Kai tätä lottolapuksi voisin ostaakin ![]()

2 tykkäystä

Hyvinkin kohta omistusjärjestely, mutta lottolappuna en pitäisi johtavaa toimijaa alallaan:thinking:![]()

Ei siitä ole kuin alle vuosi ja kaikki sylkivät bassen päälle. Nooh nyt on hyvä boogie ja joo olet varmaan oikeassa.

Noh on tässä paljon riskejäkin, paljon puhetta mutta silti liikevaihto junnannut paikoillaan vuodesta toiseen. Asiakashankinta on kallista, sekä kestää useampi vuosi ennenkuin uudet asiakkaat alkavat kehittää kassavirtaa eivätkä ole vain kuluja. Korkea velkaisuus ja rahoituskulut haittaa täten uus asiakashankintaa koska lisää velkaa ei kärsisi ottaa, joten vähän hankala tilanne tulee olemaan vielä pari vuotta.

Toisaalta 2 viimeisintä kvartaalia uusasiakas hankinta on ollut suhteellisesti suurempaa ja parempi laatuista, kun suurin osa olemassa olevista asiakkaista on siirretty jo cloud puolelle.

2 tykkäystä