Vastaan tähän ketjuun @MoneyMaker1, ehkä tästä on iloa kanssaomistajille.

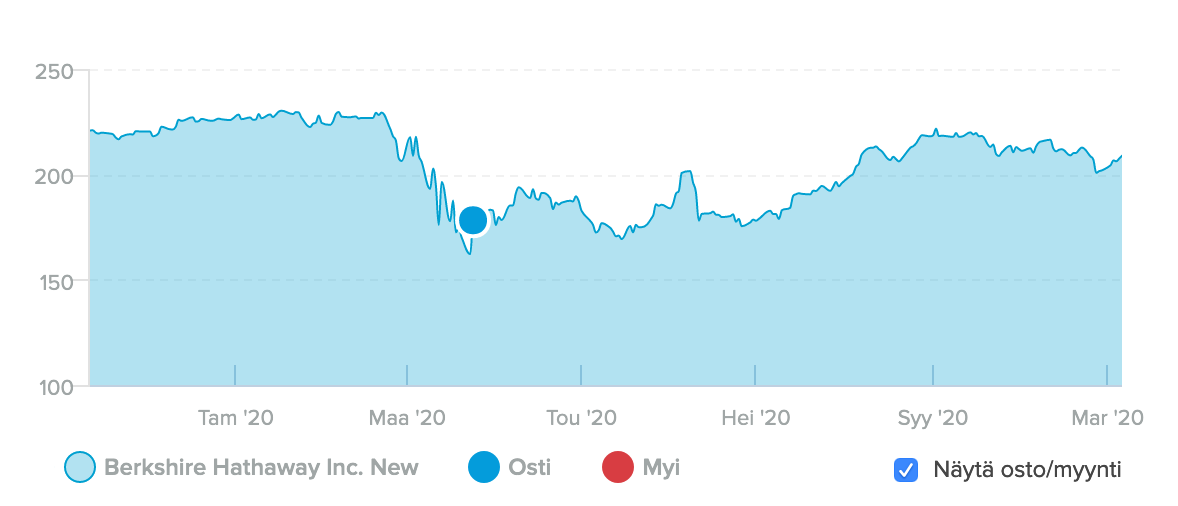

Ostin Berkshireä hieman keväällä koronadipistä. Vuosien päähän katsottuna pidän edelleen Yhdysvaltain taloutta hyvin dynaamisena ja vallan elpymiskelpoisena (muistakaamme sentimentti viime maaliskuussa…). Ajatuksena oli, että Berkshire Hathaway tarjoaa suhteellisen turvallisen altistuksen tälle taloudelle: tuloksen tekee käytännössä rautatiet, vakuutus ja energiabisnes sekä rypäs konepajoja, vaikka päähuomio sijoittajilla tuntuu olevan itse osakeportfolio joka on toki myös tärkeä osa kokonaisuutta (sen koko nyt 240 miljardia USD, puolet firman markkina-arvosta).

Ajattelin, että Buffett myös hyödyntää dipin osakkeissa.

Noh, nyt reilu puoli vuotta myöhemmin Berkshire on tuottanut salkkussa +11 %: dollarin heikentyminen on syönyt osan tuotoista. Aliperformanssi muuhun salkkuun ja indekseihin on melkoinen, mutta ei tuomita vielä puolen vuoden perusteella.

Mitä kylläkin on puolessa vuodessa muuttunut, on ajatukseni yhtiön roolista salkussa. Selkeästi teollinen elpyminen antaa odottaa itseään. Samalla teknosektori on raketoinut uusiin huippuihin ja muukin pörssi on kallistunut reilusti. Nyt näen Berkshiren ehkä jopa vielä enemmän arvosijoituksena suhteessa muuhun markkinaan, kuin keväällä.

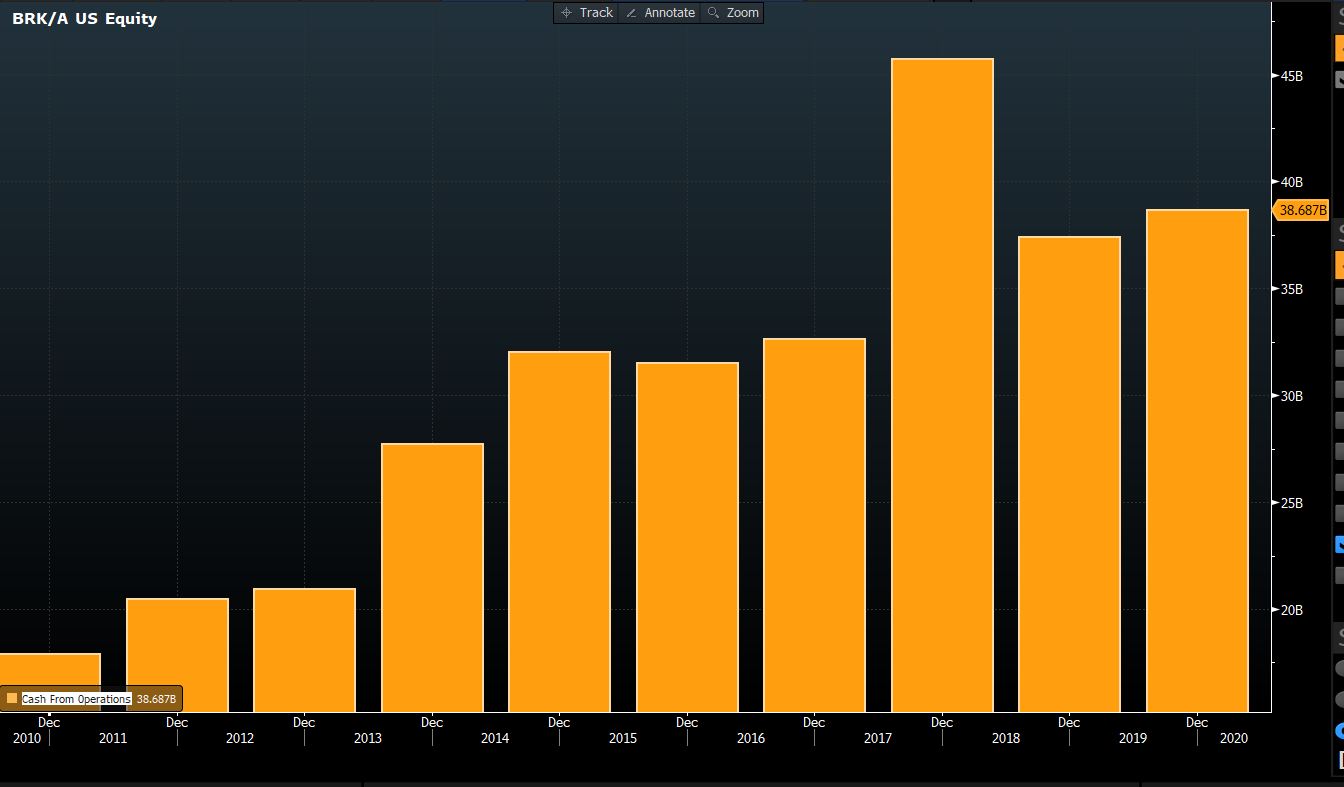

Yhtiö on vuollut operatiivista kassavirtaa 41 miljardia viimeisen 12 kuukauden aikana. Tällä tasolla on pyöritty viimeiset vuodet. Investointeihin on laitettu haisemaan noin 15 miljardia vuodessa: erityisesti energia- ja rautatiebisnekset ovat pääomaintensiiviä. Oletan, että pääoman allokoinnista tarkka Buffett näkee nämä investoinnit hyvin tuottavina myös jatkossa. ![]() Sinänsä erityisesti tuo “utility”-puoli on vakaata ja toistaiseksi suht kilpailulta suojattua (Teslan aurinkokennokatot eivät vielä ole disruptoineet alaa).

Sinänsä erityisesti tuo “utility”-puoli on vakaata ja toistaiseksi suht kilpailulta suojattua (Teslan aurinkokennokatot eivät vielä ole disruptoineet alaa).

Tuota kassavirtaa voi peilata firman markkina-arvoon, joka on nyt vajaa 500 miljardia.

Berkshiren on karmean epäselvä yhtiö eikä koko operatiivista kassavirtaa voi palauttaa omistajille, mutta ei tuo arvostus mahdottomalta näytä. P/E on toki korkeampi, noin markkinan tasolla ollen 19,6x vuodelle 2021e (taso, missä se yleensä on pyörinyt: tulosta rasittaa isot investoinnit ja isot poistot). P/B on sen sijaan 1,11 2021e, mutta P/B on P/B… ![]() Sitä ei voi syödä ellei bisnestä pura, mutta kassavirta maksaa omistajan leivät. Omien ostot tällä tahdilla alkavat merkittävästi buffaamaan osakekohtaisia lukuja pian.

Sitä ei voi syödä ellei bisnestä pura, mutta kassavirta maksaa omistajan leivät. Omien ostot tällä tahdilla alkavat merkittävästi buffaamaan osakekohtaisia lukuja pian.

Yhtiöllähän on yli 100 miljardia velkaa ja, jos en väärin lue viimeisintä rapsaa, vakuutusvastuita (“claim liabilities”) on noin 80 miljardia. Vakuutusvastuiden takia esim. yhtiön sotakassa ei ole niin suuri, tai siis sitä ei voi ampua kokonaan johonkin koska vakuutusvastuiden vastineena pitää olla rahaa turvallisissa kohteissa kuten liittovaltion velkakirjat. Silti, on tuossa melkoinen läjä rahhoo jota voitaisiin palauttaa omistajille tai houkutteleviin ostokohteisiin kun niitä joskus ilmenee.

Berkshiren yksi parhaista eduista, haaskalla syöminen kriisien hetkellä, on kyllä kärsinyt kiitos auliin auttavaisen Fedin.

Yhtä kaikki, rönsyilevä vastaus lyhyesti: tämä on mielenkiintoinen osake altistua turvallisesti arvolle. Berkshirehän on kuin aktiivisesti hoidettu arvorahasto, ilman kuluja ja pienellä teknotwistillä. ![]() Teknojen noustella jatkuvasti olen alkanut yhä enemmän lämmetä ajatukselle, pitäisikö salkussa olla enemmänkin edullisia osakkeita…

Teknojen noustella jatkuvasti olen alkanut yhä enemmän lämmetä ajatukselle, pitäisikö salkussa olla enemmänkin edullisia osakkeita…

Berkshirehän ei ole kuitenkaan perinteinen “väsynyt” arvoyhtiö joka ei kasva. Berkshirehän kasvaa terveellistä vauhtia (2010-luvun liikevaihdon CAGR +7 %). ![]() Senhän voisi melkein maalata nykyään maailman suurimmaksi teknosijoittajaksi ja kasvuyhtiöksi…

Senhän voisi melkein maalata nykyään maailman suurimmaksi teknosijoittajaksi ja kasvuyhtiöksi…

Lisäys: vaikka pelaan pitkää peliä, voi lyhyellä välillä tällainen teollinen mörnijä olla mielenkiintoinen myös siinä mielessä, jos/kun rokote tulee (nyt feediin osuu rokoteuutisia) niin rotaatio syklisiin voi osua tähänkin isoon risukasaan. Enemmän toki puhtaisiin konepajoihin yms.