Tykkään miten Sven purkaa asioita, vaikka hän vähän fanboy onkin.

8 tykkäystä

Hyvä kirjoitus (jo vuodelta 2017) Buffettin tyylin muutoksista.

Pitää kyllä nostaa hattua miten 90 vuotiaana pysyy mieli noin kirkkaana ja voisiko sanoa tuossa kontekstissa jopa ketteränä!

Monet sijoittajat tuntuvat jopa parikymppisinä jämähtävän yhteen uskomukseen tai tyyliin. ![]()

15 tykkäystä

Kiitos linkistä, tämä oli hyvää analyysiä Buffetin tyylin kehittymisestä! Ja todellakin, kun suursijoittaja oppii uusia asioita vielä 80-90 -vuotiaana niin meillä nuoremmilla ei ole mitään tekosyytä jämähtää omiin poteroihimme ![]() Jossain Buffettia kuvattiin termillä “learning machine”, hän kun käyttää ison osan ajastaan lukemiseen ja ajatteluun.

Jossain Buffettia kuvattiin termillä “learning machine”, hän kun käyttää ison osan ajastaan lukemiseen ja ajatteluun.

3 tykkäystä

Buffett on laittanut uutta vaihdetta silmään omien ostoista 3Q:lla. Tämä on suunnilleen maksimimäärä, minkä laki sallii.

“The famed investor’s Berkshire Hathaway Inc. spent the third quarter buying back about $9 billion of its own stock, more than it had repurchased in any full year in its history.”

13 tykkäystä

Olisiko käynyt niin että kun lähes kaikkien osakkeiden hinnat palasi kriisiä edeltäviin arvostuksiin, eikä tajuttu tehdä ostoja, mutta oma jäi matelemaan, niin tartuttiin siihen kiinni?

8 tykkäystä

Juurikkia koskaan kiinnostanut. Mutta voisiko joku ystävällisesti tarjota linkin tämän firman fundaan, kiitos. Juurikki lupaa antaa kommentin, kun ensin tutkii, jos aikaa jää.

Funda? BRK on käytännössä amerikkalainen aktiivinen rahasto, hyvä salkunhoitaja ja pienellä kustannuksella. ![]()

2 tykkäystä

Berkshire reported third-quarter net earnings of $30.1 billion, or $18,994 per Class A share equivalent, up from $16.5 billion, or $10,119 per Class A share equivalent, in the year-earlier period.

Asiallista toimintaa Omahan Oraakkelin ohjauksessa edelleen …

An accounting-rule change in recent years has meant that Berkshire’s earnings often reflect the larger performance of the stock market. Stocks rallied in the third quarter, with the S&P 500 up 8.5%.

Despite the improved bottom line, operating earnings fell at Berkshire as its insurance underwriting results swung to a loss from a profit. Several insurance companies posted their quarterly earnings this week with largely mixed results.

Vakuutusbisnes ei oikein mennyt hyvin…

… tuolla toimialalalla oli yleisesti tulokset vaihtelevia…

2 tykkäystä

Buffett osti 9 miljardilla omia osakkeita Q3:lla ja ilmeisesti jatkanut omien ostoja lokakuussa. Näin ainakin olivat osakemääristä päätelleet. Tulee mieleen 2000 vuoden tapahtumat ja Buffetin ilmoitus (The Snowball kirjassa tarkemmin tästä), kun Buffett ensi kertaa vihjasi, että on harkinnut oman osakkeen ostamista kun käytännössä kaikki muu oli tuolloin kallista. En muista päätyikö lopulta ostamaan omaa osakettaan ensi kertaa tuolloin, mutta nyt hänellä tuntuu olevan vähän sama mentaliteetti että oikein mikään muu ei ole ostamisen arvoinen kuin oma osake (toki hän pelaa miljardiluokan pelikentällä jossa sijoitusuniversumi on merkittävästi suppeampi kuin meillä piensijoittajilla).

–

March 13, 2000:

"Berkshire has never bought back any of its own shares, and Mr. Buffett said that he thinks that share repurchases are often done by companies interested in pumping up the price of their shares even though they are already overvalued and buying back shares will, in the long run, hurt those shareholders who stay.

But Mr. Buffett said that when the share price fell below $45,000 in February, he considered making purchases, but decided against doing so until shareholders could be told of the possibility."

9 tykkäystä

Mielenkiintoista kuulla perusteita miksi juuri nyt sitten ostetaan omia, kun ei edellisellä kvartaalilla näin tehty. Onko näkymä nyt muuttunut ja silloin puhuttu tsunamin uhka väistynyt ![]()

Q2:lla BRK osti n.5 miljardilla omia osakkeita.

5 tykkäystä

Aiemmalla kvartaalilla ostettiin 5 miljardilla ja nyt ollaan kiihdytetty vauhtia omien ostoissa. Pandemian tilanne on merkittävästi selkeytynyt maalis-kesäkuun tilanteeseen nähden ja faktat COVIDiin liittyen ovat selkeytyneet → riski madaltunut pandemian seurausten osalta. Buffett varmasti ajatteli tuolloin, että oli liikaa epävarmuustekijöitä ilmassa vielä Q2:lla ja että ei ollut riittävän hyvää kuvaa tilanteesta.

5 tykkäystä

OK, mennyt hieman ohi nuo omien ostot itsellä kun aika rientää niin nopeasti ettei kaikkea ehdi seurailemaan ![]()

Vastaan tähän ketjuun @MoneyMaker1, ehkä tästä on iloa kanssaomistajille.

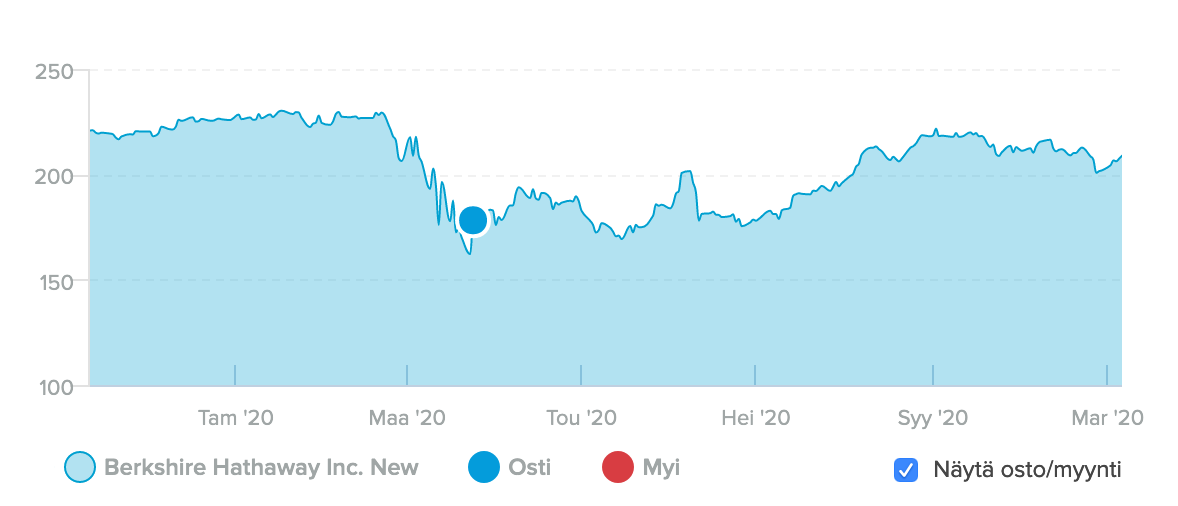

Ostin Berkshireä hieman keväällä koronadipistä. Vuosien päähän katsottuna pidän edelleen Yhdysvaltain taloutta hyvin dynaamisena ja vallan elpymiskelpoisena (muistakaamme sentimentti viime maaliskuussa…). Ajatuksena oli, että Berkshire Hathaway tarjoaa suhteellisen turvallisen altistuksen tälle taloudelle: tuloksen tekee käytännössä rautatiet, vakuutus ja energiabisnes sekä rypäs konepajoja, vaikka päähuomio sijoittajilla tuntuu olevan itse osakeportfolio joka on toki myös tärkeä osa kokonaisuutta (sen koko nyt 240 miljardia USD, puolet firman markkina-arvosta).

Ajattelin, että Buffett myös hyödyntää dipin osakkeissa.

Noh, nyt reilu puoli vuotta myöhemmin Berkshire on tuottanut salkkussa +11 %: dollarin heikentyminen on syönyt osan tuotoista. Aliperformanssi muuhun salkkuun ja indekseihin on melkoinen, mutta ei tuomita vielä puolen vuoden perusteella.

Mitä kylläkin on puolessa vuodessa muuttunut, on ajatukseni yhtiön roolista salkussa. Selkeästi teollinen elpyminen antaa odottaa itseään. Samalla teknosektori on raketoinut uusiin huippuihin ja muukin pörssi on kallistunut reilusti. Nyt näen Berkshiren ehkä jopa vielä enemmän arvosijoituksena suhteessa muuhun markkinaan, kuin keväällä.

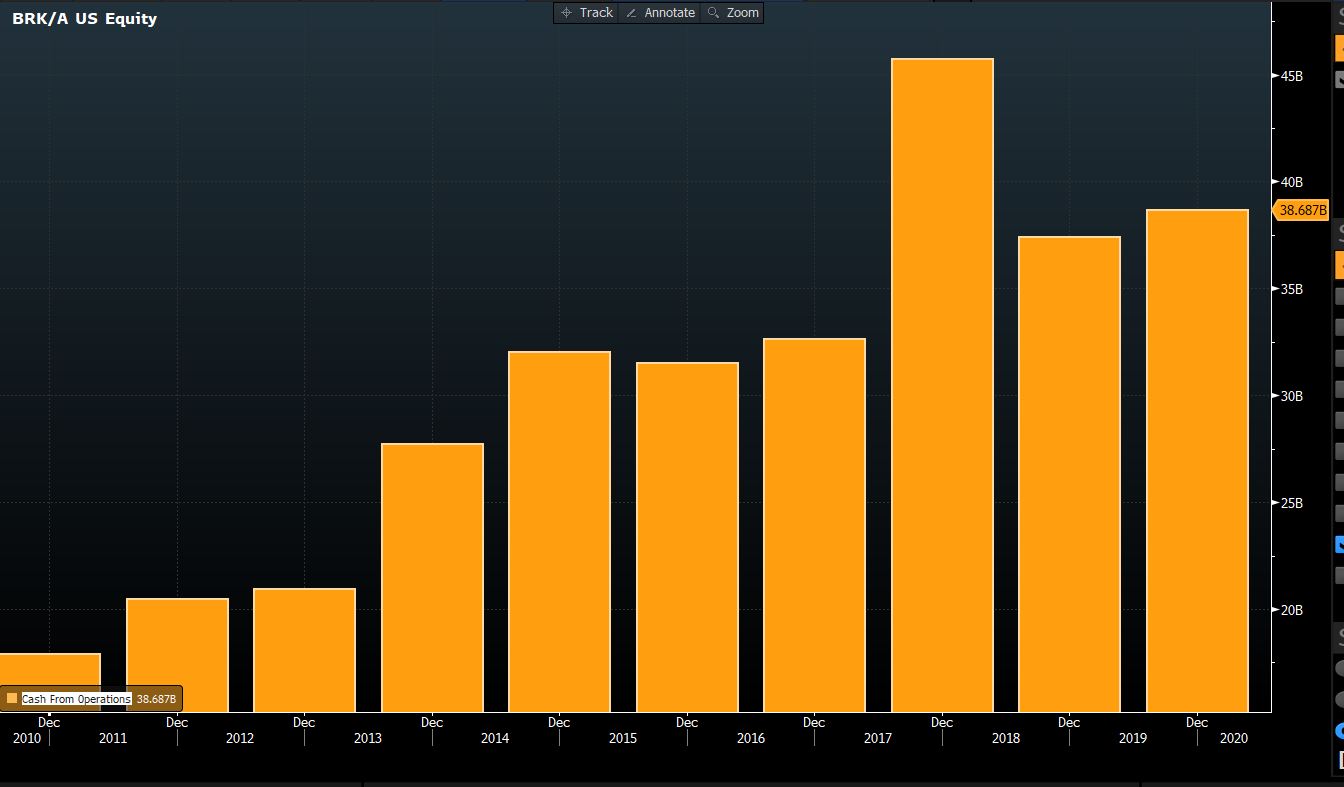

Yhtiö on vuollut operatiivista kassavirtaa 41 miljardia viimeisen 12 kuukauden aikana. Tällä tasolla on pyöritty viimeiset vuodet. Investointeihin on laitettu haisemaan noin 15 miljardia vuodessa: erityisesti energia- ja rautatiebisnekset ovat pääomaintensiiviä. Oletan, että pääoman allokoinnista tarkka Buffett näkee nämä investoinnit hyvin tuottavina myös jatkossa. ![]() Sinänsä erityisesti tuo “utility”-puoli on vakaata ja toistaiseksi suht kilpailulta suojattua (Teslan aurinkokennokatot eivät vielä ole disruptoineet alaa).

Sinänsä erityisesti tuo “utility”-puoli on vakaata ja toistaiseksi suht kilpailulta suojattua (Teslan aurinkokennokatot eivät vielä ole disruptoineet alaa).

Tuota kassavirtaa voi peilata firman markkina-arvoon, joka on nyt vajaa 500 miljardia.

Berkshiren on karmean epäselvä yhtiö eikä koko operatiivista kassavirtaa voi palauttaa omistajille, mutta ei tuo arvostus mahdottomalta näytä. P/E on toki korkeampi, noin markkinan tasolla ollen 19,6x vuodelle 2021e (taso, missä se yleensä on pyörinyt: tulosta rasittaa isot investoinnit ja isot poistot). P/B on sen sijaan 1,11 2021e, mutta P/B on P/B… ![]() Sitä ei voi syödä ellei bisnestä pura, mutta kassavirta maksaa omistajan leivät. Omien ostot tällä tahdilla alkavat merkittävästi buffaamaan osakekohtaisia lukuja pian.

Sitä ei voi syödä ellei bisnestä pura, mutta kassavirta maksaa omistajan leivät. Omien ostot tällä tahdilla alkavat merkittävästi buffaamaan osakekohtaisia lukuja pian.

Yhtiöllähän on yli 100 miljardia velkaa ja, jos en väärin lue viimeisintä rapsaa, vakuutusvastuita (“claim liabilities”) on noin 80 miljardia. Vakuutusvastuiden takia esim. yhtiön sotakassa ei ole niin suuri, tai siis sitä ei voi ampua kokonaan johonkin koska vakuutusvastuiden vastineena pitää olla rahaa turvallisissa kohteissa kuten liittovaltion velkakirjat. Silti, on tuossa melkoinen läjä rahhoo jota voitaisiin palauttaa omistajille tai houkutteleviin ostokohteisiin kun niitä joskus ilmenee.

Berkshiren yksi parhaista eduista, haaskalla syöminen kriisien hetkellä, on kyllä kärsinyt kiitos auliin auttavaisen Fedin.

Yhtä kaikki, rönsyilevä vastaus lyhyesti: tämä on mielenkiintoinen osake altistua turvallisesti arvolle. Berkshirehän on kuin aktiivisesti hoidettu arvorahasto, ilman kuluja ja pienellä teknotwistillä. ![]() Teknojen noustella jatkuvasti olen alkanut yhä enemmän lämmetä ajatukselle, pitäisikö salkussa olla enemmänkin edullisia osakkeita…

Teknojen noustella jatkuvasti olen alkanut yhä enemmän lämmetä ajatukselle, pitäisikö salkussa olla enemmänkin edullisia osakkeita…

Berkshirehän ei ole kuitenkaan perinteinen “väsynyt” arvoyhtiö joka ei kasva. Berkshirehän kasvaa terveellistä vauhtia (2010-luvun liikevaihdon CAGR +7 %). ![]() Senhän voisi melkein maalata nykyään maailman suurimmaksi teknosijoittajaksi ja kasvuyhtiöksi…

Senhän voisi melkein maalata nykyään maailman suurimmaksi teknosijoittajaksi ja kasvuyhtiöksi…

Lisäys: vaikka pelaan pitkää peliä, voi lyhyellä välillä tällainen teollinen mörnijä olla mielenkiintoinen myös siinä mielessä, jos/kun rokote tulee (nyt feediin osuu rokoteuutisia) niin rotaatio syklisiin voi osua tähänkin isoon risukasaan. Enemmän toki puhtaisiin konepajoihin yms.

24 tykkäystä

Sven Carlin pureskelee Q3 raporttia ja omien osakkeiden ostoja:

4 tykkäystä

Kannatus edellisen jutun havaintoon Fedin toimista…

… One surprise for some investors was that Mr. Buffett didn’t make any deals during the market selloff in March…

————->

The Fed became a very rapid direct competitor to Berkshire,” Mr. Tilson said, adding that the Fed’s terms for debt were much better than Mr. Buffett’s were during the 2008 recession.

Tämä artikkeli mielestäni kertoo hyvin Omahan oraakkeli Buffetin ajattelusta ja sijoitusfilosofiasta oleellisen, sekä ehkä myös sen viestin, että hän haluaa luomuksensa säilyvän periaatteiltaan muuttumattomana myös hänen siirryttyä syrjään.

Lawrence Cunningham, a George Washington University law professor, sees the buy-backs as a way to weed out fair-weather investors who would be willing to sell.

Mr. Buffett has fostered a culture of patient shareholders who hold their Berkshire investments for decades. A breakdown of that investor culture could cause disruption after Mr. Buffett leaves Berk-shire, according to Mr. Cunning-ham.

“That will invite activists to clamor for breaking up Berk-shire,” said Mr. Cunningham, director of the quality-share-holders initiative at the univer-sity. “If you do all that, Berk-shire will lose its distinctive-ness.”

** By buying back shares from the short-term investors, Mr. Buffett is in effect narrowing the company’s investor pool to the longer-term investors.

Buffet haluaa, että hänen jälkeensäkin on suurin osa sijoittajista hänen rahastossaan pitkäaikaisia sijoittajia.

“It’s a very helpful positive for a post-Buffett Berkshire,” said Mr. Cunningham. “You’re going to maintain the quality of the shareholder base.”

.

3 tykkäystä

Berkshire poikkeaa monista pörssiyhtiöistä siinä, että yhtiöllä on selkeä toive myös omistajan suuntaan: vaikka osakkeet on pörssissä kaupan kaikille, toivoo Buffett ja yhtiö että omistajiksi valikoituu Berkshiren arvojen mukainen omistajakunta, mikä tietysti taas tukee taas yhtiötä tavoitteessaan pysyä tuollaisena.

Omistajilla on oikeasti väliä ja viime kädessä omistajat ovat vastuussa yhtiön menestymisestä.

Monikohan yhtiö esim. Suomessa harrastaa tällaisia toivomuksia omistajien suuntaan? Ulkomaalaisia kyllä aina toivotaan, vaikka he ovat tunnetusti äkillisiä mielialojen muutoksissa. ![]()

19 tykkäystä

Mielestäni BRK.B tulee olemaan ykkösnimiä, kun rotaatio käynnistyy. Nyt on hyvä aika ottaa positio tällaisesta kohteesta!

15 tykkäystä

Viitsisitkö perustella hieman. Eikös tämä jo kimmonnut melkein ATH-lukemiin. Luulisi myös, että kun salkussa on yli 44% Applea, niin rotaatio tähän ei olisi kovin kummoista.

4 tykkäystä

Jos minulta kysyt, niin nyt ollaan 3$ vuoden 2018 huipun yläpuolella, 4$ vuoden 2019/2020 huipun alapuolella. Itse ainakin haen positiota aina nousevaan trendiin, johon nyt hypättiin viikkotasolla.

Valuaatiot voi jokainen sitten itse laskea, riittääkö 21 forward PE hyvään sijoitukseen tämän yhtiön kohdalla vai ei. Itse olen aina hakemassa yhtiökohtaista momentumia.

7 tykkäystä