Nyt kun osari lähestyy, jos muistan oikein:

- BRK:n Apple osuus ~ 100 mrd USD

- Kassa ~ 130 mrd USD

- BRK:n pörssiarvo ~ 475 mrd USD

Mielenkiintoisia aikoja…

Nyt kun osari lähestyy, jos muistan oikein:

Mielenkiintoisia aikoja…

Aliarvostus osakkeessa lähtenyt purkautumaan viime viikkoina. Mielenkiintonen osari tänään.

2Q osari ulkona. Odotetuimpana lukuna omien ostot, $5.12 jaardia.

Muuten pieni pettymys, kun Buffett ei vieläkään siirtynyt kunnolla ostolaidalle. Nettona itse asiassa myytiin osakkeita (lentoyhtiöt). Kassassa on nyt $142.8B.

Tarkemmat tiedot osakekaupoista ensi viikonloppuna, kun raportoivat 13F.

Itsellä edelleen luottoa, että kaverit tietävät, mitä tekevät. Keitä me olemme sanomaan, että nyt olisi ollut oikea aika ostaa? Koronadippi toki oli näin jälkiviisasteluna erinomainen paikka, mutta tuli ja meni melkoisella vauhdilla. Tilanteen riskit huomioiden (muistan, kuinka Inderesiltäkin taisi mm. Juha katsauksissaan ja videoilla todeta, että vähän sai ihmetellä, mitä oikein tapahtuu, ja kehoitti varovaisuuteen), ehkä kaverit laskivat, ettei ollut oikea aika iskeä kiinni?

Itse mielelläni odottelen muutaman vuoden tämän kriisin ratkeamista ennen kuin lähden lynkkaamaan Buffettia.

Mihinkäs hintaan Buffett myikään lentoyhtiönsä? Monet näistäkin on jo maaliskuun jälkeen käyneet alempanakin, eikä nykyinenkään hinta ole paljoa maaliskuun pohjilta noussut. Jos tilanne tästä pitkittyy ja alalla jatketaan lower lowien vetämistä, niin tämä “paniikkimyynti maaliskuun dipin pohjilla” saattaa osoittautua ihan komeaksi liikkeeksi.

Eikös se buffet myynyt lentoyhtiöt huhtikuussa ettei nyt ihan pohjilla sentään? Ja uskon että ihan ok muuvi, sillä jos ainoastaan spekuloimalla niistä olisi voinut lyhyellä aikavälillä rahaa tehdä ja se ei oikein buffetin tyyliin sovi. Ja tietty iso riski että olisivat vielä joutuneet pääomittamaan tai että omistus dilutoituu.

Mutta q2sesta. Harmi kun ei näin viikonloppuna tule kunnon analyysia tuosta ja en jaksa itse ruveta kampaamaan mutta eikös tuo nyt suht odotetulta vaikuttanut, ts. Omistukset oli tietty tuottanut tosi hyvin minkä tiesi pörssistä ja omat bisnekset oli ehkä yllättävänkin vähän ottanut hittiä.

No maanantaina se sit nähdään reaktio.

Tämän perusteella ensi viikosta tulee vähintäänkin mielenkiintoinen. Buffet + kulta saa varmasti massoja liikkeelle.

Tosiaan varmaan tällainen otsikoiden repiminen on huomattavasti suuremmassa roolissa, kuin mitä Buffettin positio ansaitsisi oikeasti

BH myinyt pankkeja miljardeilla. Pankkikriisi tulossa?

Tuskimpa. Pankit eivät vain yleisesti ottaen ole kovin hyvä sijoituskohde

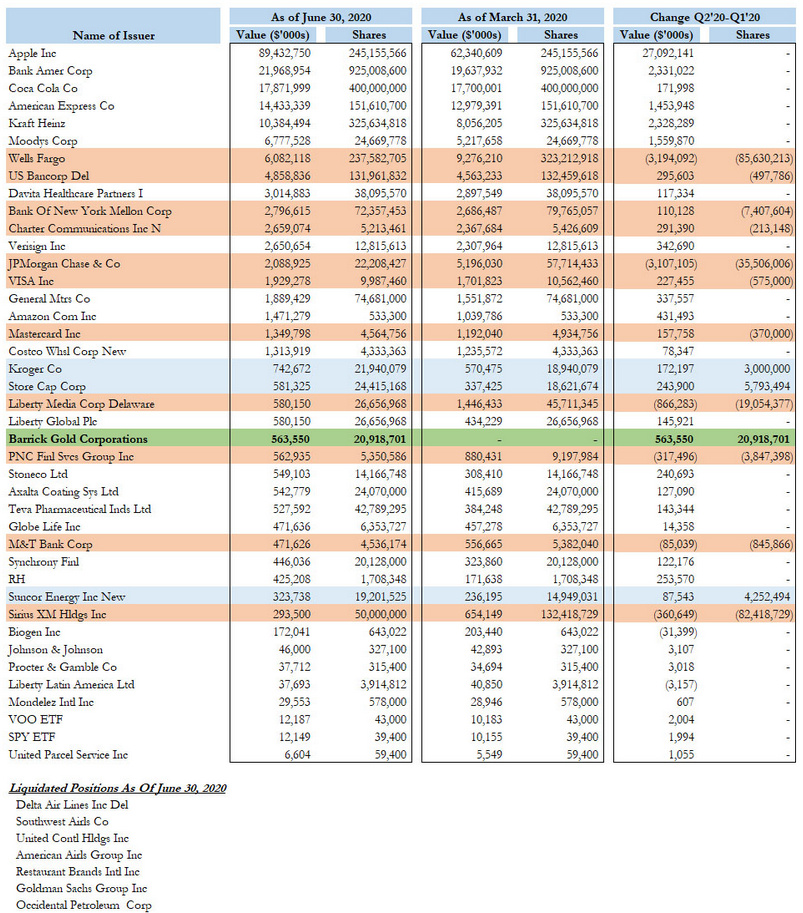

Johannes Ankelo käy läpi Sijoitustiedon artikkelissa Buffetin (tai “apupoikien”) Barrick Gold-ostosta.

Artikkeli jätti ainakin minulle oudon maun suuhun. Ankelo toteaa mm.:

"Suunnanmuutos on merkittävä, sillä vuonna 1998 Buffett puhui kullasta vähättelevään sävyyn: “…sillä ei ole käyttöarvoa. “”

"Buffett ja hänen tiiminsä päättivät siis pääosin myydä pankkiosakkeita ja ostaa kultaa. Tämä on täydellinen U-käännös Buffettin aiempiin teeseihin ja päätöksiin. "

Yhtäkkiä Ankelo vaihtaa näkökulmansa:

Lisäys:

"Buffett ja hänen tiiminsä päättivät siis pääosin myydä pankkiosakkeita ja ostaa kultaa. Tämä on täydellinen U-käännös Buffettin aiempiin teeseihin ja päätöksiin. "

En nyt sanoisi täydelliseksi U-käännökseksi, jos kultapositio on luokkaa 500-600miljoonaa ja pelkkä BofA positio 26 miljardia…

Tässä on mielestäni monella mennyt puurot ja vellit sekaisin. Berkshire Hathaway osti nimenomaan bisnestä, jonka lopputuotteena on kulta. Ei siis itse metallia. Tämän rinnastaminen kultaan sijoittamiseen on verrattavissa tilanteeseen, että sijoittaa McDonaldsiin ostamalla Bic Macin. Tai Microsoftiin käyttämällä Officea. Ei Bic Mac:kään ole tuottava sijoituskohde, mutta sen valmistaminen on ilmeisen hyvä bisnes. Officea sentään käytetään tuottamaan jotain (vaikka se ei itsessään olekaan arvokas), mutta sen valmistaminen on vieläkin parempi bisnes.

Vaikka Buffett ei uskokaan kultaan sijoituskohteena, uskoo hän sen tuottamisen olevan laadukas bisnes. Sijoituspäätös on kieltämättä kuitenkin mullistava ja erittäin mielenkiintoinen: BRK on halunnut perinteisesti omistaa bisneksiä todella pitkään. Kaivosteollisuus on kuitenkin yksi syklisimmistä aloista ja yhtiöiden tulokset ovat todella vivutettuja raaka-aineen hintoihin. Siksi ne eivät sovikaan buy&hold strategiaan.

Esim. Yhtiö X kaivaa metallia M ja 100$/yksikkö hinnalla sille jää viivan alle ennen veroja vaikkapa 5$ per kaivettu yksikkö. M:n hinta pompsahtaa 200$:iin, mutta mitä käy tulokselle ennen veroja? Se nousee 105$:iin eli yli 20-kertaistuu. Sama toimii toiseen suuntaan. M:n hinta putoaa takaisin 100$:iin ja tuloksesta (ja markkina-arvosta) häviää 95%.

Toki verot tasoittavat ylläolevaa laskelmaa, mutta se antaa suuntaa. Raaka-aineiden arvonnousu (tai -lasku) valuu erittäin tehokkaasti myös tuloslaskelman alariveille.

Hyviä pointteja. Tuossa kirjoituksessa (luin todella nopeasti) näyttää myös unohtuvan, että todnäk. noista tuhnun kokoisista positioista vastaa jompikumpu portfolionhoitajista, ei hän itse. Buffett on laidalla kun summat liikkuu kymmenissä miljardeissa.

Todd Combs ja Ted Weschler hallinnoivat 13BUSD salkkua kumpainenkin oman päätäntävaltansa mukaisesti (2019). BRK:n portfolio on 250BUSD(1). Tuosta 13BUSD portfoliostakin Barrick Gold ostos (563MUSD) on vain reilut 4%. Koko sijoitusomaisuudesta 0,2%

Toisena suhdelukuna voi pitää BRK:n Apple-omistusta: n. 250miljoonaa(30.6) osaketta. Käytännössä Barrick Gold ostoksen verran voitetaan tai hävitään Applen osakkeen 2 dollarin muutoksessa, mikä vastaa nykyisellä kurssilla (n. 500taalaa) 0,4% heilahdusta. Apple myös maksaa osinkoa vuodessa 3,28$, mikä sekin on enemmän kuin Barrick Goldin positio. Barrick Goldin tuplaaminen/konkurssi voisi teoreettisesti portfoliossa jäädä Applen päiväheilunnan jalkoihin.

Kyseessä siis kokoluokkaa pyöristysvirhe.

Barrick Goldin prosesseista ja laskelmista minulla ei ole tietoa, mutta yleisesti ottaen olennaista tällaisissa sijoituksissa on nähdäkseni se, että investointilaskelmat on tehty lopputuotteen matalaan markkinahintaan perustuen. Matalaan markkinahintaan perustuva mutta silti kassavirtapositiivinen investointilaskelma edellyttää usein, että tuotantoprosessiin on löydetty joku uusi menetelmä tai että raaka-ainetta saadaan aiempaa selvästi halvemmalla. Esimerkki ylioptimistisesta investointilaskelmasta ja huonosti toimivasta uudesta menetelmästä olkoon Talvivaara.

Myöskään minä en ole tutustunut Barrick Goldiin, mutta tarkoituksena oli enemmän havainnollistaa liiketoiminnan tuloksen heilumista raaka-aineen hintojen muuttuessa.

En osaa arvioida kuinka paljon kullan hinnassa on nousuvaraa tai kauanko nykyinen hintataso kestää, mutta ainakin historiassa sen arvo on on käynyt 1000-1200 dollarissa/unssi, mikä heikentää tuloksentekokykyä (ja laskee kurssia) huomattavasti. Minun laskelmani ovat yleensä niitä kuuluisia servetti/tupakka-aski mallisia ![]()

Warren pitkästä aikaa ostoksilla jenkkien ulkopuolella…

Tuossa jo aiemmin oli puhetta yhdestä erittäin olennaisesta asiasta, kun tarkastellaan Buffetin ostoja ja myyntejä pörssissä. Nimittäin se, että osa salkusta on annettu kahden varainhoitajan (Todd Combs ja Ted Weschler) hoidettaviksi - kummallakin on itsenäinen about $13 miljardin salkku. Ja he hoitavat varoja omilla tyyleillään. Esim. pieni Applen osakkeiden myynti ei ollut Buffetin myynti, vaan jommankumman varainhoitajan omaa säätöä. Ja muutenkin kaikki pienemmät liikkeet ovat yleensä heidän tekosiaan (kuten tuo kultayhtiön osto tai aikoinaan Precision Castpartsin ostot, kunnes sitten Buffett kiinnostui ja osti koko firman).

Eli kun nähdään otsikoita “Buffett osti sitä tai myi tätä” kannattaa tsekata suuruusluokka, Buffett itse tekee lähinnä suuria investointeja.

Toinen, vielä tärkeämpi oppitunti aiheesta on se, että Ted ja Todd ovat vahvoja kandidaatteja hoitamaan Berkshiren osakeportfoliota sitten, kun Buffett väistyy sivuun. He ovat varmasti hyviä kykyjä mutta molemmat sijoittavat hieman eri tavalla kuin Buffett. Eli “tulevaisuuden Berkshiressä” pörssisijoitukset tulevat menemään hiukan eri filosofialla kuin mitä tähän asti on mennyt.

Berkshire on mielenkiintoinen yhtiö mutta aivan liian monimutkainen, että itse ymmärtäisin siitä yhtään mitään. ![]() Buffettia, Tediä ja Toddia peessaamalla on omaan salkkuun löytynyt joitakin hyviä sijoituksia (mm. Precision Castparts, jonka Buffett lunasti mukavalla preemiolla pois tai vaikkapa Ingersoll-Rand, jonka kurssi (euroissa) about kymmenkertaistui). Ja tietysti Apple, jota itse en tyhmänä ostanut, kun pidin sitä jo liian isona yhtiönä $176 kurssilla. Nousi sitten yli $500 (jonka jälkeen splitti).

Buffettia, Tediä ja Toddia peessaamalla on omaan salkkuun löytynyt joitakin hyviä sijoituksia (mm. Precision Castparts, jonka Buffett lunasti mukavalla preemiolla pois tai vaikkapa Ingersoll-Rand, jonka kurssi (euroissa) about kymmenkertaistui). Ja tietysti Apple, jota itse en tyhmänä ostanut, kun pidin sitä jo liian isona yhtiönä $176 kurssilla. Nousi sitten yli $500 (jonka jälkeen splitti).

Summa summarum, Buffetilla on mielenkiintoinen sijoitusfilosofia ja hänen haastatteluita ja kirjeitä kannattaa lukea ajatuksella. Kannustan keskittymään ns. suoraan Buffetin itsensä kirjoittamaan tai puhumaan (netissä valtavasti haastatteluita jne.) materiaaliin. Buffetin “nimissä” kun kirjoitetaan myös kaikenlaista osin virheellistä tai kummallisesti tulkittua materiaalia. Esim. juurikin kun toinen varainhoitajista myi omasta salkustaan hiukan Applea revittiin siitä otsikoita, että Buffett myi, vaikka hän itse sanoi, että hän ei sitä myyntiä tehnyt. Buffett kertoo hyvin avoimesti sijoitusfilosofiastaan ja ajattelustaan sekä myöskin sijoituskriteereistään, jotka on jopa listattu vuotuiseen kirjeeseen.Laitanpa ne vielä muistin virkistämiseksi tähän loppuun - yhtiön hinta on vain yksi (ja viimeinen) valintakriteeri sen jälkeen, kun yhtiö on läpäissyt muut seulat:

In our search for new stand-alone businesses, the key qualities we seek are durable competitive strengths; able and high-grade management; good returns on the net tangible assets required to operate the business; opportunities for internal growth at attractive returns; and, finally, a sensible purchase price

BH (ja Salesforce) osallistumassa Snowflaken IPO:on. Toki heidän mittapuulla karkkirahoilla.

Mutta ehkä tätä voi pitää elonmerkkinä siitä, että hieman monimutkaisemmatkin tech-firmat käyvät portfolioon.

Tämä on lähes varmasti joko Toddin tai Tedin tekemä siirto, senverta pienistä summista puhutaan. Mutta antaa suuntaa, millaisiin kohteisiin he allokoivat rahaa. Kun todennäköisesti he tulevat huolehtimaan BH:n pörssiosakeportfoliosta Buffetin vetäydyttyä eläkkeelle.

Mietin tuossa BH:n taannoisia sijoituksia japanilaisiin yhtiöihin, että oliko niiden takana itse Buffett vai jompi kumpi näistä salkunhoitajista. Summa oli ärsyttävästi siinä rajamailla, että sen olisi voinut tehdä salkunhoitajakin, mutta kuitenkin niin iso, että itse Buffett saattoi olla sen takana. Onko kukaan kuullut mitään faktaa aiheesta? Buffetthan aika ajoin kommentoi näitä siirtoja että onko hän vai salkunhoitajat niiden takana…