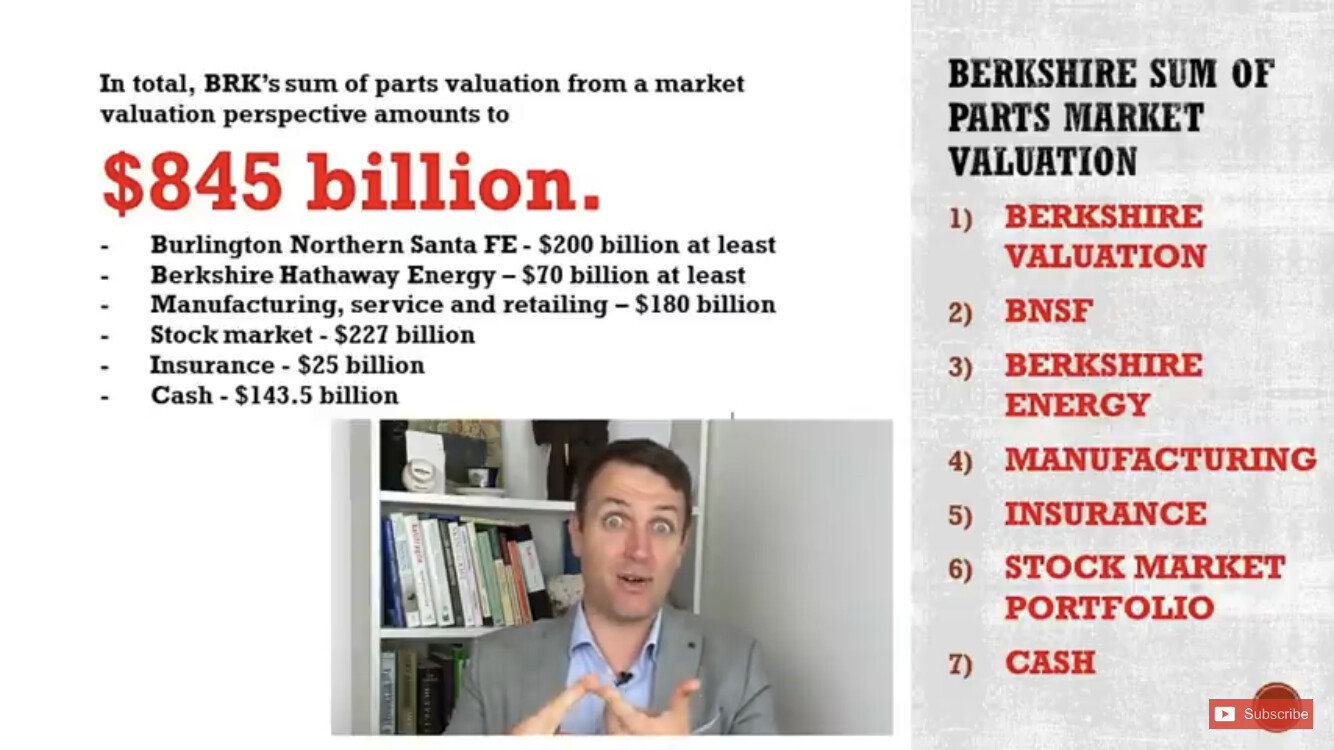

Todella hyvä nosto ja pointti tässä taustalla. Saman nosti esille myös Sven Carlin n. 5kk sitten julkaisemallaan videolla, jossa hän käy läpi eri osien arvostukset ja laskee osien summaksi 845B. Nakkikioskien arvo olisi about 180B. Käteistä oli tuohon aikaan about saman verran mitä nyt.

Omistajana olen oikein tyytyväinen omien ostoihin koska uskon että ainakaan täysin mönkään se ei tällä arvostuksella pitäisi mennä ja on Buffetilla ja kumppaneilla varmasti yksi maailman parhaita näkemyksiä oman yhtiönsä todellisesta arvosta.